Analiza KKR – gigant świata Private Equity

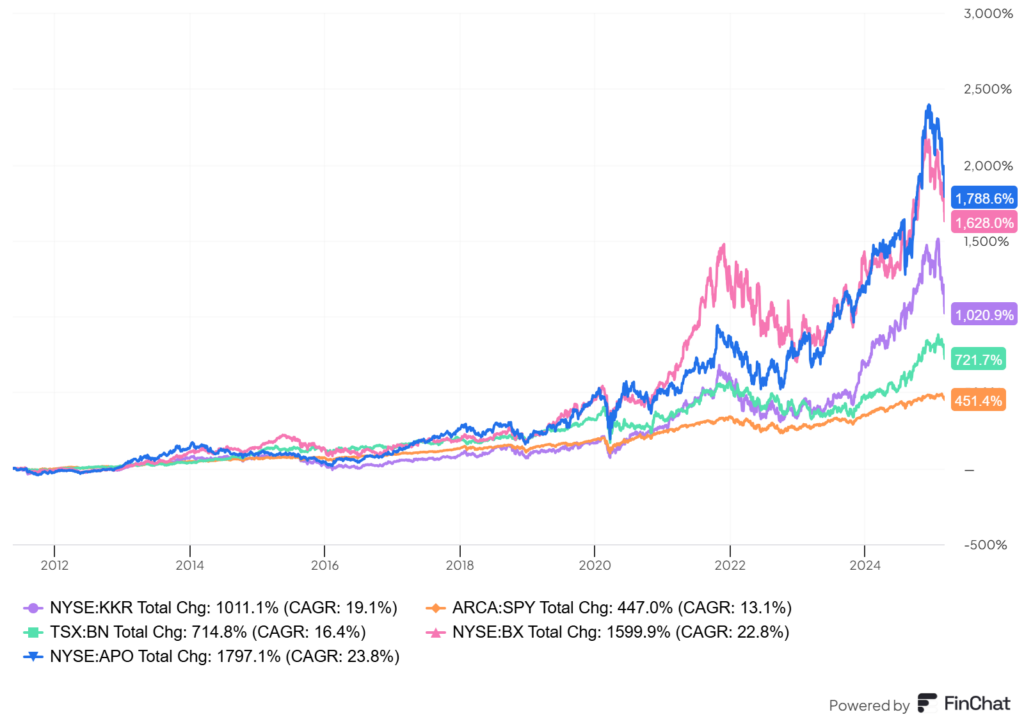

Ostatnio akcje alternative asset managers, czyli firm zarządzających alternatywnymi aktywami, mocno oberwały – wystarczy spojrzeć na liczby: Brookfield spadł o 16%, Apollo (APO) o 24%, Blackstone (BX) o 27%, a KKR (KKR) aż o 30% od swoich szczytów (ATH).

Ale nie dajmy się zwieść krótkoterminowym wahaniom! Od czasów Wielkiego Kryzysu Finansowego (2008-2009) te firmy, w tym KKR, Apollo, Brookfield i Blackstone, dosłownie zmiażdżyły stopy zwrotu indeksu S&P 500, osiągając wzrost, który przyciągnął uwagę inwestorów na całym świecie.

Co sprawia, że te spółki są tak wyjątkowe i dlaczego zasługują na uwagę, mimo że na pierwszy rzut oka wyglądają jak talerz spaghetti – skomplikowane, niezrozumiałe i tajemnicze? Przyjrzyjmy się bliżej KKR i odkryjmy, co kryje się za ich sukcesem oraz jak mogą wykorzystać obecne warunki rynkowe, by dalej rosnąć! Zapraszam na analizę spółki KKR!

Historia powstania KKR: jak „Barbarians at the Gate” zrewolucjonizowali Private Equity

Wyobraź sobie lata 70. w Nowym Jorku – czas, gdy Wall Street wciąż jeszcze przypominało bardziej klub dżentelmenów niż dzisiejszy finansowy rollercoaster. W tym właśnie świecie trzech kolesi – Jerome Kohlberg, Henry Kravis i George Roberts – postanowiło zrobić coś, co zrewolucjonizuje rynek inwestycyjny. Tak narodziło się KKR, czyli Kohlberg Kravis Roberts, jedna z największych firm private equity na świecie. Ale jak to się wszystko zaczęło?

Początki: bunt w Bear Stearns. Wszystko zaczęło się w firmie Bear Stearns, gdzie Kohlberg, Kravis i Roberts pracowali w latach 70. Cała trójka miała tam niezłe posady, ale coś im nie pasowało. Bear Stearns, jak wiele ówczesnych firm inwestycyjnych, działało w dość sztywnych ramach – głównie zajmowali się tradycyjnymi inwestycjami, a Kohlberg i spółka marzyli o czymś większym. Chcieli mieć więcej swobody, żeby inwestować po swojemu, bez ciągłego oglądania się na zarząd. Jak wspominał później Kravis, czuli się trochę jak uwiązani na smyczy – mieli pomysły, ale brakowało im wolności, by je realizować.

W 1976 roku powiedzieli „dość”. Kohlberg, Kravis i Roberts rzucili pracę w Bear Stearns, zabrali swoje doświadczenie i kontakty, i postanowili założyć własny biznes. Tak powstało KKR. Na początku nie mieli nawet biura – swoje pierwsze kroki stawiali w małym warsztacie otwartym 1 maja 1976 roku. Kravis później śmiał się, że przez pierwsze dwa miesiące mieli więcej zapału niż konkretnych rezultatów, ale coś zaczęło się dziać.

Pierwsza wielka szansa: Henry Hillman i $25 milionów. Początki KKR były trudne – jak to zwykle bywa, gdy startujesz coś nowego. Trójka założycieli chodziła od drzwi do drzwi, próbując przekonać inwestorów do swojego pomysłu. Chcieli stworzyć fundusz, który będzie inwestował w firmy, przejmował je, poprawiał ich działanie i sprzedawał z zyskiem – coś, co dziś nazywamy leveraged buyout (LBO). Ale w latach 70. to był jeszcze dość świeży koncept, więc większość ludzi patrzyła na nich jak na wariatów.

W końcu jednak trafili na kogoś, kto uwierzył w ich wizję. Henry Hillman, bogaty inwestor z Chicago i szef First Chicago Corporation, zaoferował im wsparcie. Ale nie takie zwykłe – Hillman podbił stawkę i zaproponował $25 milionów na start! Dla KKR to był przełom. Kravis wspominał później, jak siedzieli z Hillmanem i próbowali mu wyjaśnić, o co chodzi w ich pomyśle. Hillman miał ich zaskoczyć, bo po zaledwie kilku dniach powiedział: „Dobra, wchodzę w to, ale daję wam połowę funduszu – $12,5 miliona”. Cała trójka dosłownie podskoczyła z radości – to był moment, w którym poczuli, że ich marzenie zaczyna się materializować.

Pierwsze inwestycje i wizja na przyszłość. Mając $12,5 miliona od Hillmana, KKR zaczęło szukać kolejnych inwestorów. W końcu zebrali $400 tysięcy rocznie na pięć lat od ośmiu partnerów – w sumie $4 miliony. Do tego Hillman i kilku innych inwestorów, w tym William Graham, dorzucili kolejne $100 tysięcy rocznie. W zamian za to KKR obiecało, że inwestorzy będą mogli przyglądać się każdej inwestycji i brać udział w zyskach – 1% equity i 20% zysków z każdej transakcji miało trafiać do funduszu, a reszta do KKR. Brzmi jak niezły deal, prawda? Pierwsze trzy inwestycje KKR zrobiło dość szybko, ale nie obyło się bez problemów. Inwestorzy, z którymi rozmawiali, mieli swoje własne pomysły na to, co KKR powinno robić, i nie zawsze zgadzali się z wizją założycieli. Kravis wspominał, że niektórzy potencjalni partnerzy mieli „sztywne pomysły na temat tego, jakie przejęcia robić i jak to robić”. Ale KKR trzymało się swojego planu – chcieli kupować firmy, poprawiać ich działanie i sprzedawać z zyskiem, a nie tylko ślepo słuchać innych.

„Barbarians at the Gate” – chwila chwały

Kulminacją tej dekady był rok 1988 i słynne przejęcie RJR Nabisco za 31,4 mld dolarów – największe LBO w historii, które na zawsze wpisało KKR w annały finansowego świata. Walka o Nabisco, uwieczniona w książce i filmie „Barbarians at the Gate”, była nie tylko bitwą finansową, ale też emocjonującym widowiskiem. KKR rywalizowało z zarządem RJR Nabisco i ich partnerami finansowymi, w tym Shearson Lehman Hutton. Ostateczne zwycięstwo KKR nie tylko umocniło ich pozycję, ale także przyciągnęło uwagę całego świata do tego, czym jest w ogóle to LBO. Nabisco stało się symbolem siły i zdolności KKR do realizowania najbardziej skomplikowanych transakcji.

Nie wszystko jednak układało się idealnie. W 1987 roku Jerome Kohlberg opuścił firmę, nie zgadzając się z agresywnym podejściem Kravisa i Robertsa do coraz większych i bardziej ryzykownych transakcji. Lata 90. przyniosły trudności związane z załamaniem rynku obligacji śmieciowych (junk bonds), które były fundamentem wielu LBO. Nawet RJR Nabisco, choć spektakularne na papierze, okazało się wyzwaniem, zmuszając KKR do restrukturyzacji zadłużenia. Jednak KKR pokazało niezwykłą odporność. W latach 90. i 2000. firma zaczęła dywersyfikować swoje inwestycje, wchodząc w sektory takie jak technologia, telekomunikacja i opieka zdrowotna. Rozszerzyli swoje portfolio o private debt, nieruchomości i inne alternatywne aktywa.

Przełomowym momentem była publiczna oferta akcji w 2010 roku. KKR zyskało większy dostęp do kapitału i umocniło swoją wiarygodność. W obliczu kryzysu finansowego 2008 roku firma zdołała przetrwać, wykazując się dyscypliną inwestycyjną i zdolnością do wykorzystania nowych okazji.

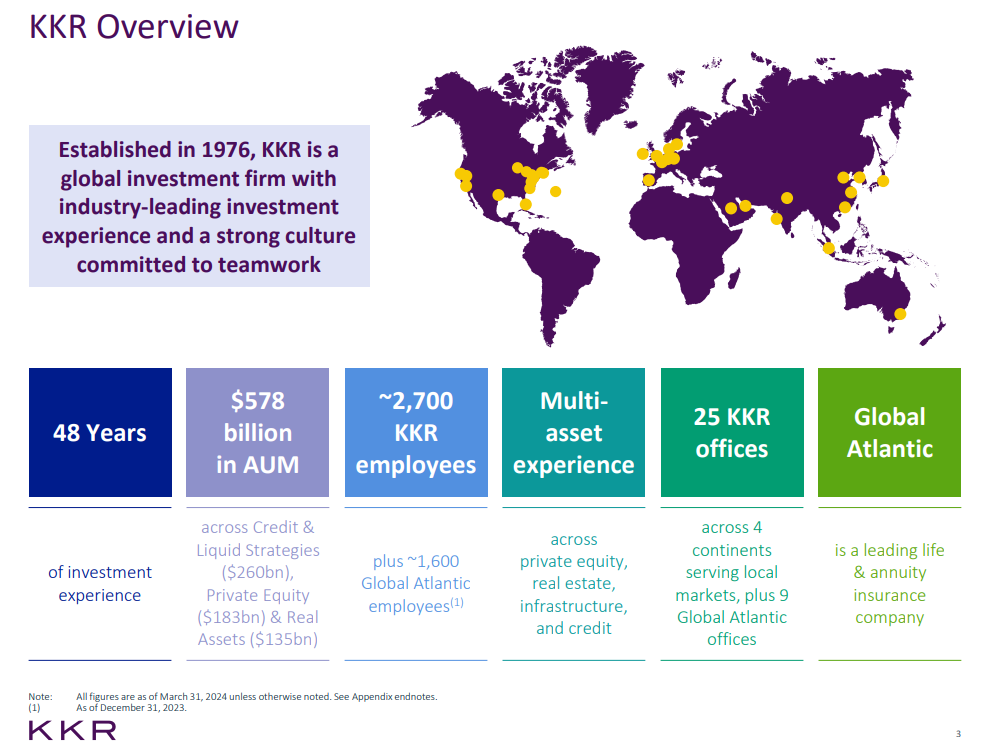

Dziś KKR to globalny gigant zarządzający 620 miliardami dolarów. Od tamtych skromnych początków w 1976 roku KKR urosło do rangi giganta. Obecnie to jedna z największych firm private equity na świecie. Ale wszystko zaczęło się od trzech facetów, którzy mieli dość sztywnych zasad Wall Street i postanowili zrobić coś po swojemu. Kohlberg, Kravis i Roberts pokazali, że z odrobiną odwagi, dobrym pomysłem i wsparciem odpowiednich ludzi można zbudować imperium i zostali pionierami słynnych LBO-s. Kravis i Roberts dalej są zaangażowani aktywnie w rozwój KKR i pozostają największymi akcjonariuszami.

Dlaczego spółki Alternative Asset Managers są tak ciekawe?

Alternatywni zarządzający aktywami, tacy jak właśnie KKR czy też Brookfield, stają się coraz bardziej kluczowym segmentem rynku inwestycyjnego. W przeciwieństwie do tradycyjnych firm zarządzających funduszami, takich jak Vanguard czy BlackRock, które koncentrują się na akcjach, obligacjach i funduszach rynku pieniężnego z niskimi opłatami i wysoką płynnością, zarządzający aktywami alternatywnymi operują w obszarach niedostępnych dla większości inwestorów indywidualnych.

Zarządzanie aktywami alternatywnymi obejmuje szeroki wachlarz inwestycji, z których najbardziej znaną kategorią jest private equity. W tym modelu alt menedżerowie kupują udziały w firmach nienotowanych na giełdzie, restrukturyzują je i sprzedają po kilku latach z zyskiem, często poprzez IPO lub odsprzedaż innemu inwestorowi. Historycznie to właśnie private equity było fundamentem branży, a KKR był pionierem tej strategii, torując drogę innym, takim jak Blackstone, Carlyle i Apollo.Jednak obecnie zarządzanie aktywami alternatywnymi ewoluowało daleko poza private equity. Ważnym filarem działalności KKR i Brookfield stały się inwestycje w nieruchomości, obejmujące portfele niepublicznych aktywów – od centrów danych, przez magazyny, po biurowce w kluczowych lokalizacjach. Brookfield, o którym powstał odrębny webinar i który wywodzi się z zarządzania infrastrukturą, stał się jednym z liderów tego segmentu.

Alternatywnym aktywem o rosnącym znaczeniu jest również prywatny dług. Po kryzysie finansowym z 2008 roku regulacje ograniczyły zdolność banków do udzielania kredytów, tworząc przestrzeń dla alt menedżerów do wejścia w segment kredytów prywatnych, zwłaszcza o wyższym poziomie ryzyka. Obecnie jednymi z najważniejszych klas aktywów alternatywnych są infrastruktura i odnawialne źródła energii. Inwestycje te obejmują budowę i zarządzanie centrami danych, farmami wiatrowymi i słonecznymi, wieżami telekomunikacyjnymi, autostradami płatnymi, portami i rurociągami. Brookfield oraz Blackstone są kluczowymi graczami w tym segmencie, posiadając globalne portfele infrastrukturalne i rozwijając inwestycje w zieloną energię.

Choć venture capital, fundusze hedgingowe i kryptowaluty również należą do aktywów alternatywnych, w przypadku KKR i Brookfield ich rola jest marginalna. Blackstone wyróżnia się na tym tle, posiadając dedykowany segment hedge fundów. Charakterystyczną cechą aktywów alternatywnych jest ich względna niepłynność – nie są one przedmiotem codziennego obrotu na publicznych rynkach, a ich pełna transformacja, np. w przypadku poprawy wyników spółki private equity lub rozwoju nieruchomości, zajmuje lata. Wymaga to od inwestorów długoterminowego podejścia i akceptacji mniejszej płynności w zamian za potencjalnie wyższe stopy zwrotu i dywersyfikację względem tradycyjnych klas aktywów.

Alternatywni zarządzający aktywami, tacy jak KKR i Brookfield, pozyskują kapitał na dwa sposoby: wykorzystując własny bilans lub gromadząc środki od inwestorów zewnętrznych. Kluczową przewagą tego sektora jest zdolność do przyciągania ogromnych ilości długoterminowego kapitału w różnych formach, co umożliwia realizację inwestycji o dużej skali i niskiej płynności. Są to więc bardzo wysokomarżowe biznesy o przewidywalnych, powtarzalnych przychodach.

Niektórzy zarządzający działają w modelu asset-light, czyli angażują minimalne własne środki w inwestycje, a całość kapitału pochodzi od inwestorów zewnętrznych. Przykładem jest Blackstone, które finansuje inwestycje niemal w całości z kapitału klientów, samodzielnie dokładając jedynie około 0,5% AUM. Inni gracze, jak Brookfield czy KKR i Apollo, stosują model asset-heavy, w którym znacząca część własnego kapitału (15-25% wartości funduszu) jest angażowana w inwestycje. Strategia ta, określana przez te firmy jako „alignment of interests”, buduje zaufanie inwestorów, choć nie jest warunkiem koniecznym do przyciągania kapitału.

Większość środków zarządzanych przez firmy alternatywne pochodzi od dużych instytucji finansowych, takich jak fundusze emerytalne, fundusze powiernicze i państwowe fundusze majątkowe. Inwestują one w zamknięte fundusze prywatne, które po zebraniu docelowej kwoty kapitału pozostają zamknięte na okres 5-7 lat lub dłużej. Struktura prawna tych funduszy opiera się na modelu spółek komandytowych, gdzie zarządzający alternatywny pełni rolę generalnego partnera (GP), mającego pełną kontrolę nad operacjami, natomiast inwestorzy instytucjonalni są komandytariuszami (LPs), dostarczającymi kapitał. W typowym funduszu GP angażuje około 2% środków, ale w przypadku firm takich jak Brookfield czy Apollo ich własny wkład może być znacznie większy.

Zarządzający aktywami alternatywnymi stale pozyskują nowe środki, a kluczowe znaczenie ma zdolność do zarządzania wieloma strategiami inwestycyjnymi jednocześnie. Przykładowo, w ramach nieruchomości występują strategie oportunistyczne, które celują w wysokie stopy zwrotu (ok. 20% rocznie) kosztem wyższego ryzyka, oraz strategie core, które są bardziej konserwatywne i oferują stabilne zwroty na poziomie 7-8% rocznie. Posiadanie szerokiego wachlarza strategii zwiększa zdolność firm alternatywnych do przyciągania różnorodnych inwestorów.

W ostatnich latach zarządzający aktywami alternatywnymi coraz bardziej otwierają się na kapitał detaliczny. Brookfield stworzył szereg publicznych podmiotów, takich jak Brookfield Infrastructure Partners (BIP) czy Brookfield Renewable Partners (BEP), które umożliwiają inwestorom indywidualnym ekspozycję na fundusze prywatne. Blackstone, z kolei, opracowało niestandardowe fundusze REIT i struktury kredytowe, które oferują ograniczoną płynność, umożliwiając inwestorom indywidualnym udział w inwestycjach długoterminowych. Jednak tego rodzaju produkty wiążą się z ryzykiem, ponieważ w okresach rynkowej paniki mogą stać się trudne do spieniężenia, co było widoczne przy funduszach Blackstone podczas wzrostu liczby umorzeń.

Rosnącym trendem jest także wykorzystanie współpracy z firmami ubezpieczeniowymi jako źródła kapitału. Apollo zapoczątkowało ten model poprzez Athene, co pozwoliło mu na finansowanie długoterminowych aktywów, takich jak prywatny dług, środkami pochodzącymi z polis ubezpieczeniowych. KKR i Brookfield przyjęły podobne podejście, rozwijając własne spółki ubezpieczeniowe. Długoterminowy charakter produktów ubezpieczeniowych, zwłaszcza rent dożywotnich, doskonale pasuje do profilu inwestycji alternatywnych, ponieważ umożliwia zarządzającym angażowanie kapitału w aktywa o ograniczonej płynności i wyższych stopach zwrotu.

Największym źródłem przychodów firm alternatywnych są opłaty. Dla zarządzających asset-light, takich jak Blackstone, opłaty za zarządzanie i wyniki dominują nad innymi źródłami dochodu. Nawet asset-heavy gracze, jak Brookfield, w dużej mierze polegają na przychodach z opłat. Apollo i KKR wyróżniają się na tle konkurencji, ponieważ ich segmenty ubezpieczeniowe zapewniają stabilne i rosnące przychody, stanowiąc pewien „hedge” na wysokie stopy procentowe (reszta biznesu cierpi na wysokich stopach, ale te odnogi zyskują). Podstawowe struktury opłat obejmują opłaty za zarządzanie (zwykle 1% AUM, choć w segmencie długu mogą wynosić 0,25%), jednorazowe opłaty transakcyjne oraz opłaty za wyniki, które są uzależnione od osiągnięcia określonych zwrotów.

Najważniejszym wskaźnikiem dla zarządzających aktywami alternatywnymi jest wzrost AUM, ponieważ skala aktywów bezpośrednio wpływa na wysokość pobieranych opłat. Obecnie globalny rynek aktywów alternatywnych szacowany jest na około $13-15 bilionów, z czego około 40% przypada na private equity. Dla porównania, globalna kapitalizacja rynków akcji wynosi około $95 bilionów, a rynek obligacji przekracza $100 bilionów. Wraz z rosnącym zapotrzebowaniem na finansowanie infrastruktury, transformację energetyczną i systemy emerytalne, zarządzający alternatywni mają przed sobą ogromne perspektywy wzrostu.

Na korzyść największych firm w sektorze działa skala działalności i zasoby ludzkie. Duże transakcje wymagają sprawnych zespołów, skali i międzynarodowej sieci biur, co daje przewagę graczom takim jak KKR, Brookfield czy Apollo. Przykładem może być finansowanie budowy fabryki chipów Intela w Arizonie za $30 miliardów, gdzie Brookfield i Apollo zobowiązały się do wyłożenia połowy środków. Takie transakcje są poza zasięgiem mniejszych graczy, co sprzyja dalszej konsolidacji rynku.

Długoterminowy sukces firm alternatywnych opiera się na ich zdolności do dostarczania wyższych stóp zwrotu dla klientów po uwzględnieniu opłat. To właśnie dlatego fundusze emerytalne, fundacje akademickie i ubezpieczyciele zwiększają swoje zaangażowanie w aktywa alternatywne. Podczas gdy Berkshire Hathaway zarządza inwestycjami przy użyciu niewielkiego zespołu, duże firmy alternatywne zatrudniają setki wysoko opłacanych analityków i zarządzających.

Dzięki rosnącemu AUM, firmy alternatywne zyskują coraz większą rolę w globalnym systemie finansowym. W 2014 roku stanowiły one 4% całkowitej kapitalizacji sektora finansowego o wartości $2,3 biliona, natomiast obecnie ich udział wzrósł do 12% przy kapitalizacji $3,4 biliona. Oznacza to pięciokrotny wzrost wartości tego segmentu.

Mimo wielu zalet branża zarządzania aktywami alternatywnymi mierzy się z pewnymi kontrowersjami. Sektor private equity bywa postrzegany jako agresywny i nadmiernie zadłużony, a historia takich firm jak KKR, znana z przejęć lewarowanych, wzmocniła ten obraz. Jednak obecnie private equity to tylko jedna z wielu strategii zarządzania aktywami alternatywnymi, a segmenty takie jak prywatny dług, infrastruktura i energia odnawialna nie budzą takich kontrowersji.

Głównym ryzykiem dla branży jest zmienność rynkowa oraz ewentualne spowolnienie tempa wzrostu AUM. Alt managerowie są wyceniani przy wysokich mnożnikach na tle branży z uwagi na ich dynamiczny rozwój, więc ewentualne spowolnienie mogłoby wpłynąć na ich wyceny giełdowe. Niemniej jednak, przy obecnym tempie wzrostu aktywów alternatywnych wynoszącym około 20% rocznie, perspektywy pozostają obiecujące.

Teza inwestycyjna w KKR

KKR to więc jeden z liderów branży alternatywnego zarządzania aktywami, a jego potencjał wzrostu jest napędzany przez kilka kluczowych czynników: ekspansję AUM (aktywa pod zarządzaniem), wzrost opłat za wyniki, rosnący segment ubezpieczeniowy oraz strategiczne posiadłości kapitałowe.

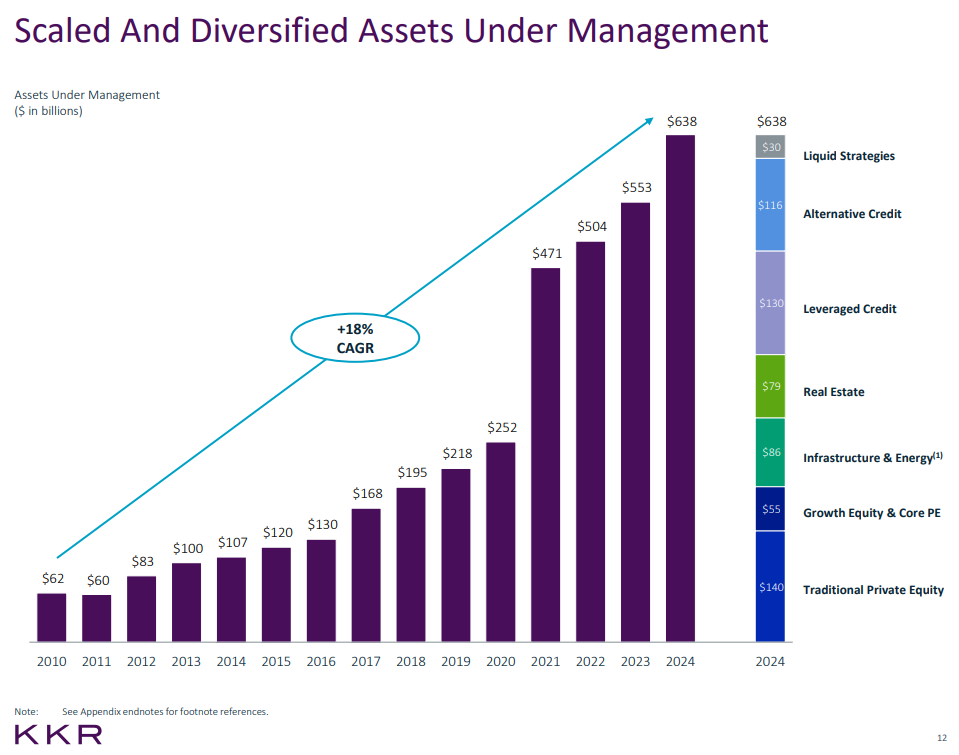

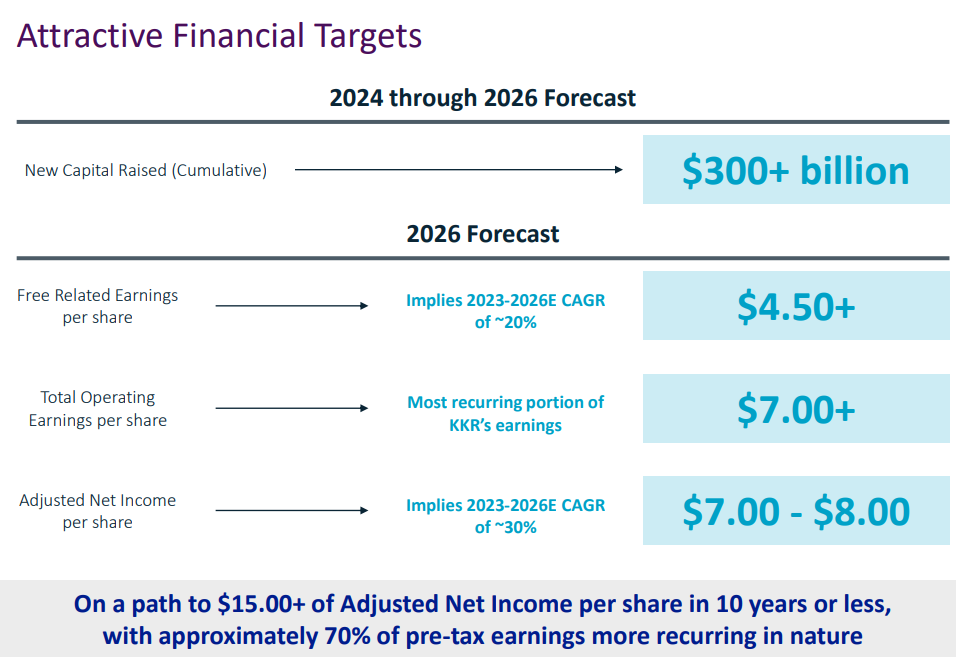

Aktualnie KKR zarządza płacącymi aktywami o wartości około $553 miliardów, co stanowi 3,7% całego rynku zarządzania aktywami alternatywnymi, a do 2028 roku zamierza podwoić swoje AUM do ponad $1 biliona. Wzrost ten będzie wspierany przez dojrzewanie strategii inwestycyjnych, które obecnie generują głównie opłaty za zarządzanie, a w przyszłości mają zacząć dostarczać dodatkowe opłaty za wyniki.

Największy potencjał wzrostu dla KKR znajduje się w kredytach prywatnych, nieruchomościach i infrastrukturze, a także w dynamicznie rozwijającym się rynku azjatyckim. Szacuje się, że do 2030 roku ponad 60% globalnego wzrostu gospodarczego będzie pochodzić z Azji, a KKR jest już silnie obecny na rynkach Indii i Japonii. W Indiach spółka korzysta z efektu demograficznego, który przyciąga kapitał, a w Japonii rosnący segment ludności w wieku emerytalnym zwiększa zapotrzebowanie na produkty związane z dochodami pasywnymi.

Drugim filarem wzrostu KKR jest segment ubezpieczeń, gdzie poprzez Global Atlantic (GA) firma zwiększa swoją ekspozycję na rynek annuities. W 2020 roku KKR przejął Global Atlantic, a obecnie jego aktywa wzrosły do $171 miliardów. Perspektywy dla GA pozostają optymistyczne – ponad 16% populacji USA i ponad 30% populacji Japonii ma powyżej 65 lat, co generuje silny popyt na produkty emerytalne. KKR przewiduje, że GA osiągnie $340 miliardów AUM w ciągu najbliższych pięciu lat, co dodatkowo umocni jego pozycję na rynku.

Trzeci filar działalności KKR to strategiczne posiadłości kapitałowe, obejmujące 19 wysokiej jakości firm, generujących silne przepływy pieniężne. KKR przewiduje, że do 2026 roku przychody z dywidend przekroczą $300 milionów rocznie, do 2028 roku wzrosną do ponad $600 milionów, a do 2030 roku osiągną $1 miliard.

Jak KKR zarabia pieniądze?

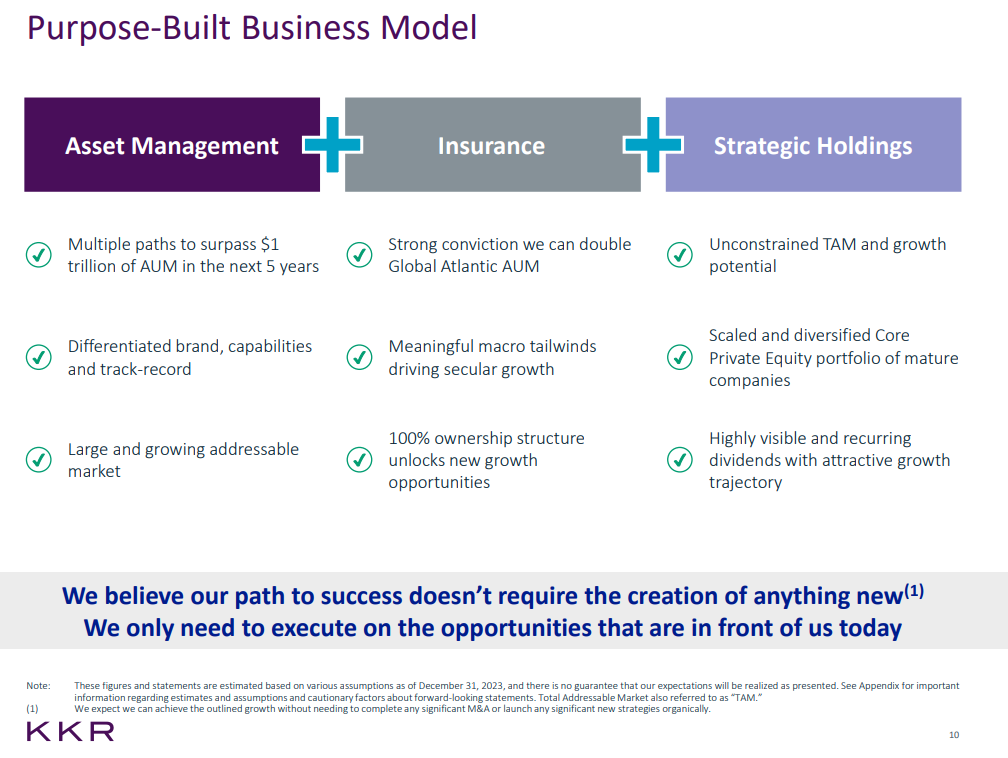

Ich model biznesowy można porównać do dobrze naoliwionej maszyny, która działa na trzech głównych filarach: zarządzaniu aktywami (Asset Management), ubezpieczeniach (Insurance) i inwestycjach strategicznych (Strategic Holdings). Rozbijmy to na części, żeby zrozumieć, skąd biorą się ich zyski.

1) Zarządzanie aktywami – inwestowanie cudzych pieniędzy

Pierwszy filar, czyli Asset Management, to serce działalności KKR. Firma zarządza ogromnymi kwotami pieniędzy – mówimy o bilionach dolarów (AUM, czyli aktywa pod zarządzaniem, mają wzrosnąć do 1 biliona w ciągu 5 lat!). Te pieniądze pochodzą od inwestorów, takich jak fundusze emerytalne, bogaci klienci czy instytucje finansowe.

Segment Asset Management to serce działalności KKR, gdzie firma zarabia pieniądze, zarządzając inwestycjami i oferując usługi finansowe. KKR inkasuje kilka rodzajów dochodów: opłaty za zarządzanie (management fees), opłaty motywacyjne (incentive fees) oraz tzw. carried interest, czyli udział w zyskach z inwestycji, które osiąga na kapitale klientów. Dodatkowo firma zarabia na transakcjach na rynkach kapitałowych (transaction fees) i inwestując własne pieniądze obok kapitału inwestorów w swoje fundusze oraz inne aktywa z bilansu. Carried interest to kluczowy element – KKR dostaje ustalony procent zysków (zwykle 20%) z inwestycji realizowanych na kapitale zewnętrznym, co motywuje ich do osiągania najlepszych wyników.

Siłą tego segmentu są zespoły inwestycyjne KKR, które mają głęboką wiedzę branżową i wsparcie solidnej, zróżnicowanej bazy kapitałowej. Firma korzysta z globalnej platformy inwestycyjnej, doświadczenia profesjonalistów operacyjnych, senior advisors i szerokiej sieci kontaktów biznesowych, co daje dostęp do licznych możliwości inwestycyjnych, specjalistycznej wiedzy podczas analizy i zasobów do zwiększania wartości dla interesariuszy. Co ważne, większość kapitału, którym dysponują (około 92% AUM – aktywów pod zarządzaniem – na koniec 2023 roku), to środki długoterminowe lub tzw. kapitał perpetuus, czyli niepodlegający natychmiastowemu wykupowi przez co najmniej 8 lat. Dzięki temu KKR ma dużą elastyczność w rozwijaniu inwestycji i wyborze momentów na ich sprzedaż.

KKR działa w pięciu głównych liniach biznesowych w tym segmencie: Private Equity (inwestycje w firmy), Real Assets (nieruchomości i infrastruktura), Credit and Liquid Strategies (strategie kredytowe i płynne), Capital Markets (rynki kapitałowe) oraz Principal Activities (działalność własna). Każda z nich pozwala firmie diversyfikować źródła dochodów i dostosowywać się do różnych warunków rynkowych. Co ciekawe, KKR mocno stawia na wyrównanie interesów – zarówno firma, jak i jej pracownicy, zainwestowali na koniec 2023 roku około 25 miliardów dolarów we własne fundusze i spółki portfelowe, w tym 12,1 miliarda z bilansu firmy, 7,7 miliarda w zobowiązaniach bilansowych, 3,6 miliarda z osobistych inwestycji pracowników i 1,7 miliarda w dalsze zobowiązania osobiste. To pokazuje, że KKR stawia na swoje pomysły, ryzykując własne pieniądze, co buduje zaufanie inwestorów.

Dzięki tej strategii KKR wierzy, że może dalej rozwijać swój biznes zarządzania aktywami i dostarczać solidne wyniki inwestycyjne niezależnie od sytuacji gospodarczej. Kluczowe jest tu połączenie długoterminowego podejścia, zróżnicowanego portfela i zaangażowania własnego kapitału, co czyni ten segment nie tylko dochodowym, ale i stabilnym filarem firmy.

2) Ubezpieczenia – stabilne zyski z Global Atlantic

Drugim filarem działalności KKR są ubezpieczenia, a konkretnie Global Atlantic – spółka, którą KKR kontroluje i rozwija jako kluczowy element swojej strategii długoterminowego wzrostu. Global Atlantic to ubezpieczyciel oferujący produkty takie jak polisy na życie oraz renty, które zapewniają stabilne przepływy pieniężne. Model biznesowy tej spółki opiera się na gromadzeniu składek od klientów i inwestowaniu tych środków w celu uzyskania wyższej stopy zwrotu, niż wynoszą przyszłe zobowiązania wobec ubezpieczonych.

To sprawia, że KKR korzysta na dwa sposoby. Po pierwsze, wzrost wartości Global Atlantic zwiększa ogólną wartość aktywów pod zarządzaniem KKR. Po drugie, środki pochodzące ze składek mogą być reinwestowane w inne segmenty działalności, w tym w inwestycje o wyższym profilu ryzyka, ale również wyższym potencjale zwrotu. Dzięki temu KKR posiada stały dopływ kapitału, który może efektywnie alokować w najatrakcyjniejsze okazje inwestycyjne.

Global Atlantic obsługuje zarówno klientów indywidualnych, jak i instytucjonalnych, oferując dostosowane rozwiązania reasekuracyjne, obejmujące transfer ryzyka w rentach i emeryturach oraz umowy finansowania. Głównym źródłem dochodów spółki jest różnica pomiędzy przychodami z inwestycji a kosztami świadczeń wypłacanych ubezpieczonym. Na koniec 2023 roku Global Atlantic obsługiwało ponad trzy miliony klientów, a jego aktywa pod zarządzaniem dynamicznie rosną, co umacnia pozycję KKR jako jednego z liderów w sektorze zarządzania aktywami alternatywnymi.

3) Inwestycje strategiczne (Strategic Holdings) – nowy driver wzrostu KKR na wzór Berkshire Hathaway

KKR widzi w inwestycjach strategicznych (Strategic Holdings) kluczowy element swojej przyszłości, traktując je jako nowy motor napędowy wzrostu i sposób na przekształcenie modelu biznesowego w kierunku podobnym do słynnego Berkshire Hathaway Warrena Buffetta. Jak wynika z prezentacji oraz wcześniejszych założeń firmy, KKR chce budować długoterminową wartość, inwestując w dojrzałe firmy (Private Equity Portfolio) oraz spółki z wyraźnym potencjałem wzrostu (Core Investments). Celem jest nie tylko jednorazowy zysk ze sprzedaży, ale także generowanie stabilnych dochodów, np. poprzez dywidendy, co przypomina strategię Berkshire Hathaway, gdzie inwestycje w firmy takie jak Coca-Cola czy American Express przynoszą stałe zyski przez dekady.

W prezentacji KKR podkreśla, że Strategic Holdings ma nieograniczony potencjał wzrostu (unconstrained TAM and growth potential) i opiera się na zdywersyfikowanym portfelu dojrzałych spółek oraz inwestycjach w firmy o wysokim, powtarzalnym wzroście (highly visible and recurring trajectory with attractive growth). Firma chce wykorzystać swoją skalę i doświadczenie, by kupować udziały w przedsiębiorstwach, poprawiać ich wyniki operacyjne, a następnie albo trzymać je jako źródło pasywnych dochodów, albo sprzedawać w odpowiednim momencie, gdy rynek jest korzystny. Przykładem mogą być inwestycje w sektor technologiczny czy energetyczny – KKR celuje w firmy, które mogą podwoić wartość w kilka lat, ale też te, które zapewniają stabilność, jak w przypadku Berkshire.

KKR otwarcie mówi, że ten kierunek jest ich pomysłem na dalszy rozwój, a inspiracja modelem Berkshire Hathaway polega na budowaniu portfela inwestycji, które działają jak perpetuus – kapitał, który nie wymaga natychmiastowego wykupu i daje elastyczność w zarządzaniu. Firma wierzy, że nie musi wymyślać niczego nowego, tylko skutecznie wykorzystać istniejące okazje (jak wskazano w haśle „We only need to execute on the opportunities that are in front of us today”). Dzięki temu KKR chce zwiększyć swoją bazę aktywów pod zarządzaniem (AUM), zdywersyfikować źródła dochodów i działać bardziej jak konglomerat inwestycyjny, łącząc zyski z inwestycji strategicznych z innymi filarami, takimi jak Asset Management i Insurance. To ambitna wizja, która ma uczynić KKR nie tylko liderem private equity, ale też stabilnym graczem na globalnym rynku finansowym, na wzór legendarnego modelu Buffetta.

Co wyróżnia KKR?

KKR, podobnie jak Apollo, bazuje na modelu biznesowym, który pozwala generować ponadprzeciętne zyski dzięki strategicznemu wykorzystaniu alternatywnych aktywów i optymalnemu zarządzaniu strukturą bilansu. To podejście jest szczególnie skuteczne w środowisku wysokich stóp procentowych, co odróżnia je od tradycyjnych funduszy private equity uzależnionych od taniego finansowania. Buffett zbudował swoją potęgę inwestycyjną, wykorzystując darmowy float z działalności ubezpieczeniowej do finansowania inwestycji o wysokiej stopie zwrotu. KKR idzie o krok dalej – strukturalnie wytwarza przewagę w postaci lepszego profilu ryzyka i zwrotu, co czyni go bardziej odpornym na zmienność rynków.

Chociaż KKR znacząco urósł w środowisku niskich stóp, jego model biznesowy wręcz zyskuje na obecnych warunkach. Jednym z kluczowych aktywów jest Global Atlantic, jeden z największych dostawców rent annuitetowych w USA. Wysokie stopy procentowe oznaczają wyższe zwroty dla klientów, co przyciąga nowe środki do produktów ubezpieczeniowych. Wyższe stopy poprawiają rentowność oferowanych annuitetów, co stymuluje dalszy wzrost aktywów pod zarządzaniem. Annuity to produkt finansowy, w którym klient wpłaca określoną kwotę, a w zamian otrzymuje dożywotnie wypłaty na poziomie określonym w umowie. Kluczowa przewaga KKR nad tradycyjnymi instytucjami polega na tym, że jego bilans jest lepiej dopasowany pod względem terminów zapadalności aktywów i pasywów niż w przypadku banków, co czyni go bardziej odpornym na kryzysy płynności.

Jednym z najważniejszych trendów, które KKR i cała branża private equity mogą wykorzystać, jest ogromne zapotrzebowanie na kapitał w obszarach wymagających długoterminowych inwestycji, gdzie tradycyjne finansowanie bankowe czy publiczne rynki kapitałowe zawodzą. Szacowane potrzeby kapitałowe w transformacji energetycznej to 30-50 bilionów dolarów, w infrastrukturze energetycznej i użyteczności publicznej 30 bilionów, a w cyfrowej infrastrukturze, obejmującej AI, centra danych i światłowody, 15-20 bilionów. KKR ma szansę na dużą rolę w tych zmianach, ponieważ umie strukturyzować finansowanie na rynkach prywatnych, dostarczając kapitał tam, gdzie nie ma go w tradycyjnym systemie bankowym czy giełdowym.

Obecnie alokacja kapitału w aktywa alternatywne w portfelach instytucjonalnych to jedynie 5-10 procent, jednak coraz bardziej widoczne są ich przewagi nad klasycznymi instrumentami. Akcje są przewartościowane, a rosnąca dominacja Big Tech i zmiany strukturalne na rynkach publicznych sprawiają, że trudno znaleźć niedowartościowane okazje. Obligacje skarbowe nie generują już dodatkowej wartości, a tradycyjny model portfela 60/40 staje się mniej efektywny. Instytucje dostrzegają, że płynność w długim terminie nie jest kluczowym czynnikiem, co otwiera drzwi dla większej ekspozycji na aktywa alternatywne.

Historia wzrostu

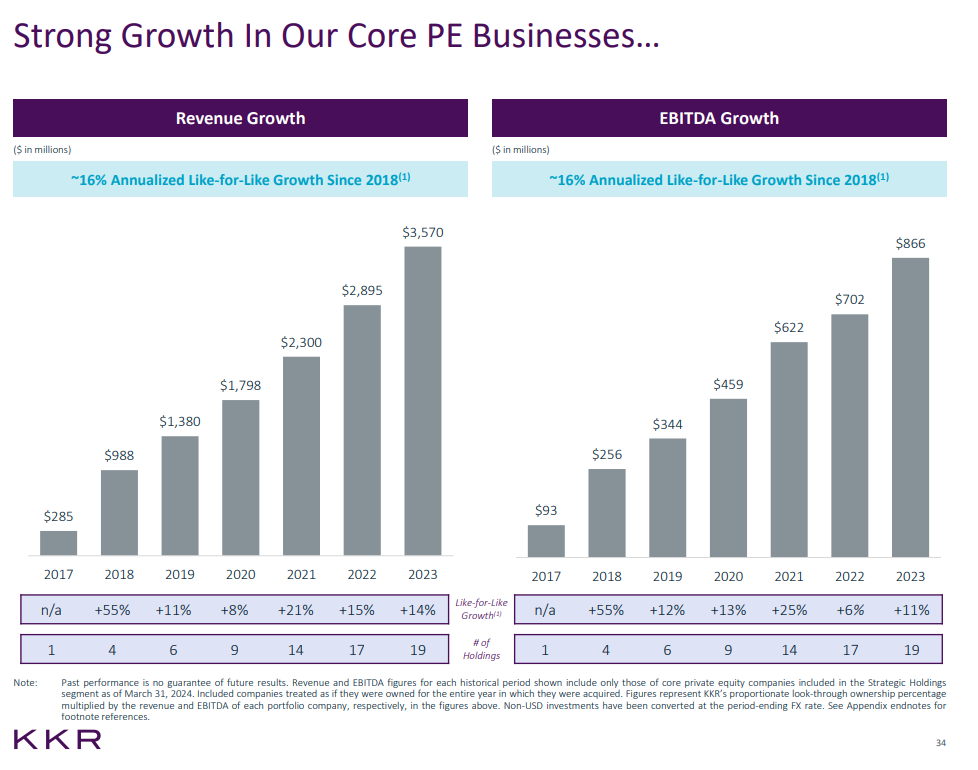

KKR odnotowało silny wzrost w segmencie private equity, osiągając 16% skumulowanego rocznego wzrostu (CAGR) przychodów i EBITDA od 2018 roku. Przychody wzrosły z $285 mln w 2017 roku do $3,570 mln w 2023 roku, a EBITDA z $93 mln do $866 mln. Liczba spółek w portfelu zwiększyła się z 1 do 19, co pokazuje ekspansję działalności i efektywne skalowanie inwestycji.

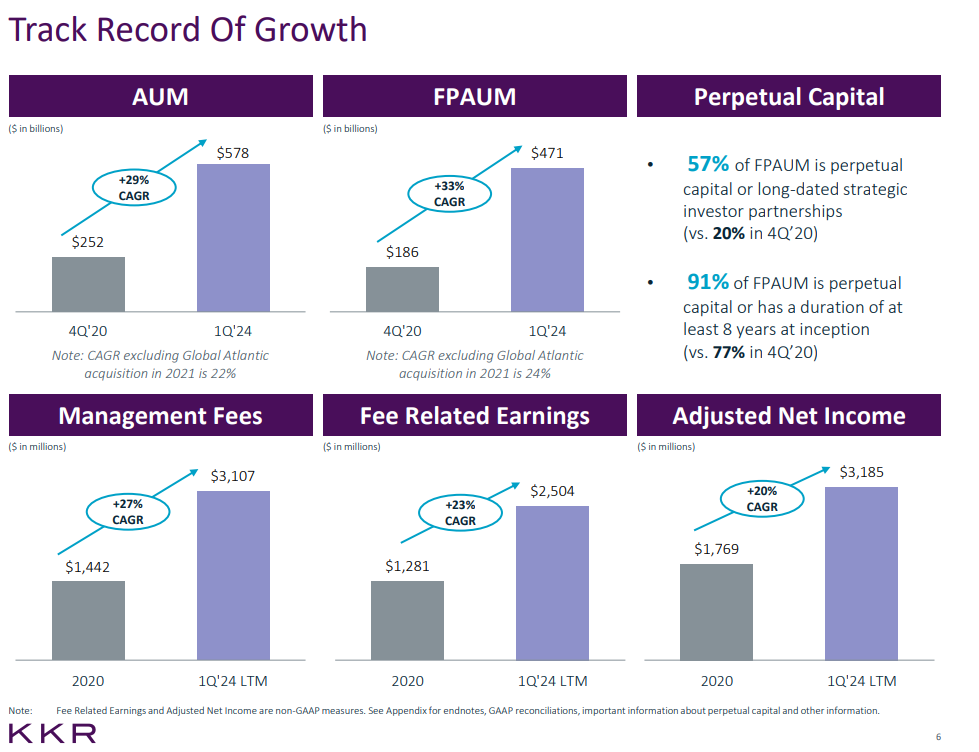

KKR w ostatnich latach dynamicznie zwiększyło swoje aktywa pod zarządzaniem (AUM) z $252 mld w 4Q’20 do $578 mld w 1Q’24 (+29% CAGR), przy jednoczesnym wzroście aktywów płacących opłaty (FPAUM) o 33% CAGR. Spółka konsekwentnie rozwija kapitał wieczysty, który wzrósł z 20% do 57% FPAUM, co wzmacnia stabilność przychodów. Przychody z opłat za zarządzanie wzrosły o 27% CAGR, osiągając $3,1 mld, a zyski związane z opłatami o 23% CAGR. Skorygowany dochód netto wzrósł o 20% CAGR do $3,2 mld, co podkreśla rentowność modelu biznesowego i zdolność KKR do dalszego skalowania działalności.

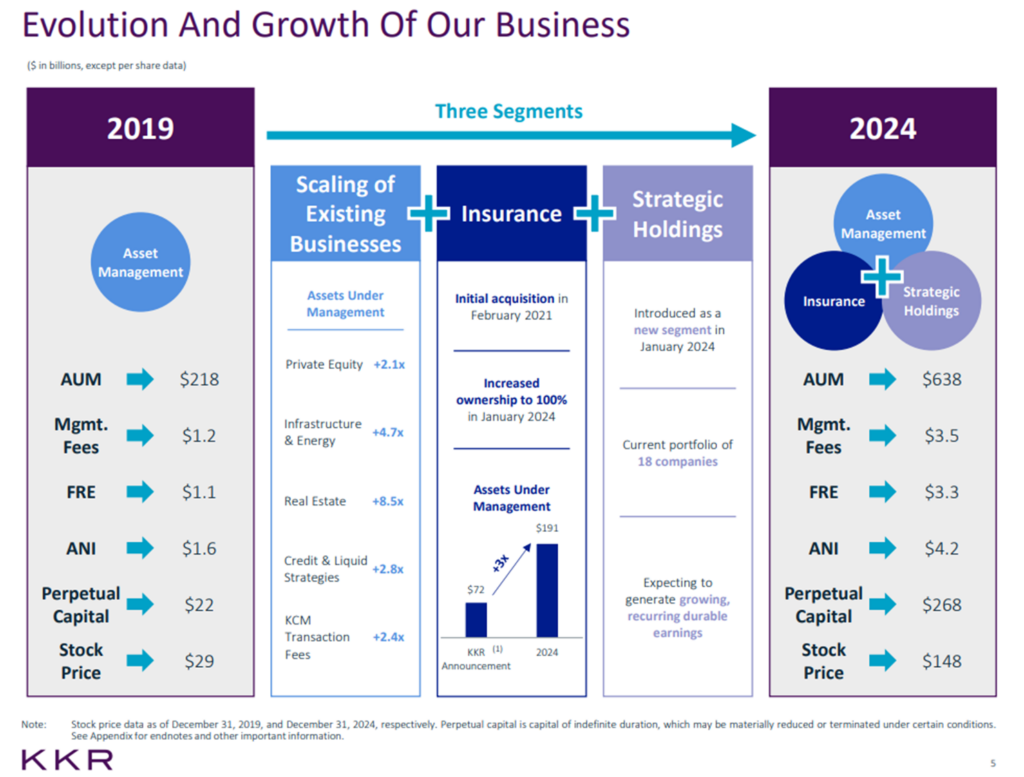

Od 2019 do 2024 roku KKR znacząco rozszerzyło swoją działalność, przechodząc od tradycyjnego zarządzania aktywami do modelu opartego na trzech segmentach: Asset Management, Insurance i Strategic Holdings. Aktywa pod zarządzaniem (AUM) wzrosły z $218 mld do $638 mld, a przychody z opłat za zarządzanie z $1,2 mld do $3,5 mld, co podkreśla ekspansję i dywersyfikację strategii inwestycyjnych.

Kluczową rolę odegrało skalowanie istniejących biznesów, gdzie np. aktywa w private equity wzrosły 2,1x, w infrastrukturze i energetyce 4,7x, a w nieruchomościach aż 8,5x. W 2021 roku KKR przejęło Global Atlantic, zwiększając swoje zaangażowanie w ubezpieczenia, a w 2024 roku wykupiło firmę w 100%. Nowo utworzony segment Strategic Holdings obejmuje portfel 18 spółek, mających generować trwałe i powtarzalne dochody.

Dochody operacyjne znacznie wzrosły – Fee Related Earnings (FRE) zwiększyły się z $1,1 mld do $3,3 mld, a skorygowany dochód netto (ANI) z $1,6 mld do $4,2 mld. Kapitał wieczysty wzrósł ponad 12-krotnie z $22 mld do $268 mld, co podkreśla długoterminową stabilność finansową KKR. Wzrost ten przełożył się na pięciokrotny wzrost ceny akcji, z $29 do $148, odzwierciedlając sukces strategii rozwoju i skalowania działalności.

Perspektywy wzrostu

KKR identyfikuje kilka kluczowych czynników, które będą napędzać jej rozwój w nadchodzących latach. Strategia firmy opiera się na dynamicznych trendach rynkowych oraz efektywnym wykorzystaniu dostępnych zasobów kapitałowych.

- Globalny renesans przemysłowy

KKR planuje intensywne inwestycje w kluczowe sektory, takie jak energia, infrastruktura, dane oraz nowoczesna produkcja. Wzrost zapotrzebowania na inwestycje w te branże tworzy szerokie możliwości dla funduszy Private Equity oraz segmentu Real Assets, obejmującego nieruchomości i infrastrukturę. - Transformacja sektora emerytalnego

KKR koncentruje się na rosnącym zapotrzebowaniu na usługi związane z zabezpieczeniem finansowym emerytów. Global Atlantic, należący do KKR, ma podwoić swoje aktywa pod zarządzaniem (AUM), co umacnia pozycję firmy na dynamicznie rozwijającym się rynku ubezpieczeń. KKR rozszerza również nietradycyjne rozwiązania w zakresie zarządzania majątkiem emerytalnym, co stanowi atrakcyjną alternatywę dla tradycyjnych produktów finansowych. - Ewolucja rynku alternatywnych inwestycji

Alternatywne aktywa zyskują na znaczeniu w portfelach inwestycyjnych, co pozwala KKR przyciągać nowych klientów zarówno instytucjonalnych, jak i indywidualnych. Coraz więcej inwestorów uznaje prywatne aktywa za stabilne i dochodowe, co sprzyja ekspansji segmentów Credit oraz Core Private Equity, oferujących elastyczne i atrakcyjne opcje inwestycyjne. - Redefinicja postrzegania ryzyka na rynku finansowym

Coraz większa liczba inwestorów dostrzega przewagę prywatnych aktywów nad publicznymi, co otwiera przed KKR nowe możliwości rozwoju. Prywatne aktywa zapewniają większą kontrolę nad inwestycjami i odporność na zmienność rynków publicznych, co umacnia przewagę konkurencyjną firmy.

Kapitał i strategia wzrostu

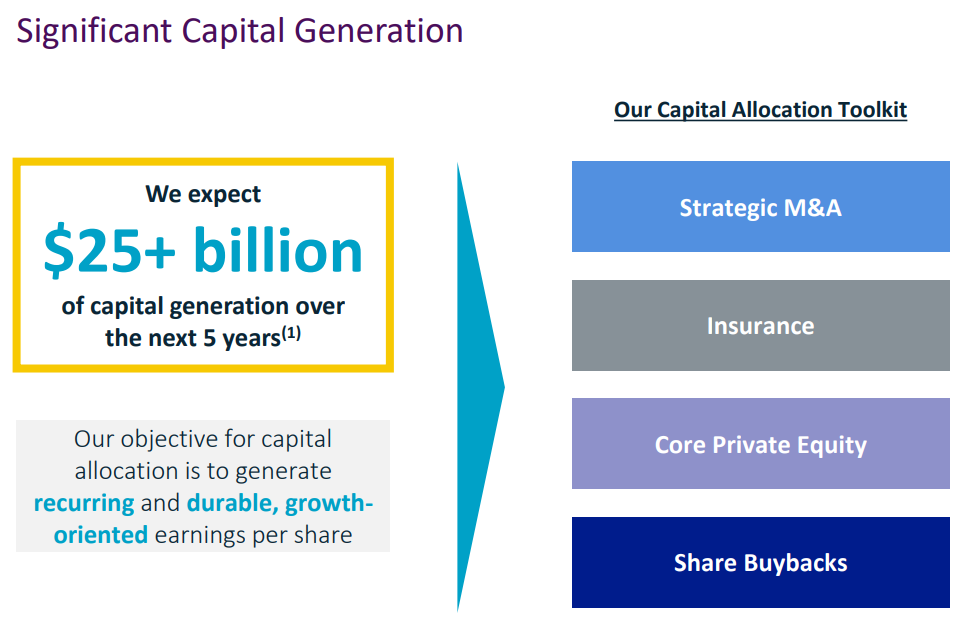

- Generowanie 25 miliardów dolarów nowego kapitału w ciągu 5 lat

KKR planuje pozyskać ten kapitał poprzez strategiczne przejęcia (Strategic M&A), rozwój segmentu ubezpieczeń, inwestycje w Core Private Equity oraz skup akcji własnych (Share Buybacks), co dodatkowo zwiększy wartość dla akcjonariuszy. - Ponad 1 miliard dolarów rocznych zysków operacyjnych do 2030 roku

Prognozy wskazują, że KKR osiągnie stabilny poziom zysków operacyjnych, co podkreśla zdolność firmy do długoterminowego generowania wartości. - Docelowy poziom ponad 1 biliona dolarów AUM w ciągu 5 lat

Aby osiągnąć ten cel, KKR wdraża strategię obejmującą wszystkie trzy kluczowe filary działalności: zarządzanie aktywami (Asset Management), ubezpieczenia (Insurance) oraz strategiczne inwestycje (Strategic Holdings). - Pozyskanie kapitału w ramach ponad 30 strategii inwestycyjnych

W ciągu najbliższych 12-18 miesięcy KKR zamierza pozyskać nowy kapitał poprzez różnorodne strategie inwestycyjne, co zapewni firmie solidne podstawy do dalszego wzrostu, mimo potencjalnych wyzwań związanych z globalną konkurencją i zarządzaniem ryzykiem.

Wycena KKR

Bazując na prognozie KKR, w dość „prostacki” sposób można spróbować oszacować potencjalną stopę zwrotu z inwestycji w akcje, jeśli założymy, że faktycznie uda im się osiągnąć zamierzany poziom 15$ zysku na akcje za 10 lat (nie wcześniej) i dodatkowo założymy, że za te 10 lat spółka będzie notowana na poziomie P/E=20 (obecnie po spadkach notowana jest po 24,5x). W takim scenariuszu kurs za 10 lat wynosiłby 300$/akcje, co z obecnych 116$ dałoby 158% stopy zwrotu, czyli 10% średnioroczny CAGR przez dekadę. Z pewnością nie jest to zły wynik, ale warto dodać, że 1)KKR może za 10 lat być notowanym po cenie niższej, niż 20x zyski, co obniży CAGR oraz 2) może udać im się osiągnąć target 15$ EPS wcześniej, zważywszy na ich silny track record outperformance’u. Można tu więc łatwo się „bawić” potencjalną stopą zwrotu w zależności od docelowego P/E, jaki założymy.

Dlaczego KKR może być dużym beneficjentem rządów Donalda Trumpa?

Rządy Donalda Trumpa, który powrócił do Białego Domu w styczniu 2025 roku, mogą stworzyć korzystne warunki dla KKR, jednej z największych firm private equity na świecie, z kilku powodów związanych z jego polityką gospodarczą, priorytetami i podejściem do regulacji. Oto analiza, dlaczego KKR może na tym zyskać.

Po pierwsze, Trump stawia na reindustrializację USA, co jest zbieżne z jednym z kluczowych driverów wzrostu KKR – globalnym renesansem przemysłowym. Prezydent promuje inwestycje w energię, infrastrukturę i produkcję, co otwiera nowe możliwości dla funduszy KKR w segmencie Private Equity i Real Assets. To sprzyja segmentowi Asset Management KKR, który zarabia na zarządzaniu takimi inwestycjami, pobierając opłaty i udziały w zyskach (carried interest).

Po drugie, Trump historycznie popiera deregulację i obniżki podatków, co jest korzystne dla sektora private equity. W swojej pierwszej kadencji (2017-2021) obniżył podatek dochodowy od osób prawnych z 35% do 21% i wprowadził korzystne przepisy dla najbogatszych, co pozwoliło firmom takim jak KKR zwiększać zyski. W obecnej kadencji zapowiada dalsze cięcia regulacji, co może ułatwić KKR przejęcia i inwestycje strategiczne (Strategic Holdings), szczególnie w dojrzałe firmy z ich portfela, które wymagają elastyczności operacyjnej. Mniej biurokracji oznacza szybsze i tańsze transakcje, co sprzyja generowaniu zysków.

Po trzecie, KKR może zyskać na polityce handlowej Trumpa, szczególnie na jego „obsesji” na punkcie Chin i ceł. Trump nałożył 10-procentowe cła na chiński import, co może przekierować inwestycje i produkcję do USA lub Europy, gdzie KKR ma silną obecność.

Po czwarte, Trump promuje politykę „America First”, co może sprzyjać amerykańskim firmom inwestycyjnym, takim jak KKR. Jego nacisk na wzrost i inwestycje przy jednoczesnej chęci ograniczania deficytu może zwiększyć popyt na prywatne finansowanie, szczególnie w sektorach infrastrukturalnych i energetycznych, gdzie KKR już działa.

Dodatkowo, KKR może znacząco skorzystać z rosnącego znaczenia sztucznej inteligencji (AI) i centrów danych (data centers), które zyskały na znaczeniu w polityce Trumpa wspierającej technologiczny rozwój USA. Rośnie bowiem znaczenie kapitału prywatnego w rozbudowie globalnej infrastruktury, a KKR jest obok Brookfield, Blackstone czy Apollo jedną z firm zdolnych do zebrania gigantycznych sum pieniędzy w relatywnie krótkim okresie czasu. Administracja Trump chce przyspieszyć inwestycje w infrastrukturę IT, co idealnie wpisuje się w strategię KKR w segmencie Real Assets i Core Private Equity.

Jednym z głównych ryzyk dla KKR jest potencjalne spowolnienie gospodarcze, które może zostać pogłębione przez aktualną wojnę handlową prowadzoną przez administrację Trumpa, szczególnie w kontekście ceł na Chiny, Meksyk i inne kraje. Ponadto, jak wskazują dane z raportu Bain & Co z marca 2025 roku, branża private equity już doświadcza trudności. Choć KKR ma solidną bazę kapitału długoterminowego (92% AUM to środki niepodlegające natychmiastowemu wykupowi), nie jest w pełni uodpornione na takie wstrząsy – spowolnienie może ograniczyć możliwości sprzedaży aktywów i zwrotu kapitału inwestorom.

Optymizm KKR wobec Japonii i Azji jako driver wzrostu

Zarząd KKR wykazuje wyraźny optymizm wobec Japonii i szerszego rynku azjatyckiego, widząc w tym regionie jeden z kluczowych driverów przyszłego wzrostu firmy. KKR postrzega Japonię jako rynek o ogromnym potencjale dzięki jej stabilnej gospodarce, rosnącemu zapotrzebowaniu na inwestycje w infrastrukturę, technologię i sektor prywatny, co idealnie wpisuje się w strategię firmy opartą na Private Equity i Real Assets. Azja jako całość, z dynamicznie rozwijającymi się gospodarkami Chin, Indii i Korei Południowej, oferuje KKR szerokie możliwości inwestycyjne w sektorach takich jak AI, centra danych i produkcja nowej generacji, wspierane przez globalny renesans przemysłowy. Firma ma silną ekspozycję w regionie, z aktywami pod zarządzaniem (AUM) w Azji szacowanymi na dziesiątki miliardów dolarów, w tym znaczące pozycje w japońskich firmach technologicznych i infrastrukturalnych, gdzie KKR wykorzystuje swoją globalną sieć i doświadczenie operacyjne do zwiększania wartości portfela. Dodatkowo, KKR posiada mocną pozycję dzięki strategicznym przejęciom i partnerstwom, takim jak inwestycje w japońskie start-upy oraz fundusze infrastrukturalne, które korzystają z rządowych programów modernizacyjnych. Ta ekspansja w Azji, napędzana długoterminowym kapitałem (92% AUM to środki niepodlegające wykupowi), wzmacnia ambicje KKR przekroczenia 1 biliona dolarów AUM w ciągu 5 lat i umacnia jej rolę jako lidera private equity w regionie, co może znacząco przyczynić się do przyszłych zysków.

Wyjątkowa struktura wynagrodzeń i wysoki insider ownership

Jednym z filarów sukcesu KKR jest unikalny model zarządzania i dopasowania interesów, który stawia inwestorów, partnerów i pracowników na jednej linii celów. W odróżnieniu od wielu publicznych korporacji, KKR stworzyło kulturę opartą na wspólnym właścicielstwie i pełnym zaangażowaniu, co przekłada się na wyniki operacyjne, długoterminową stabilność i zadowolenie inwestorów. W sumie insiderzy w KKR posiadają blisko 24% akcji całej firmy. Mają więc w sumie 20,4 miliarda powodów na to, aby spółka rozwijała się dalej w dynamicznym tempie i kreowała akcjonariuszom wartość. W końcu nikt inny nie jest tak dużym akcjonariuszem spółki, jak … jej menedżerowie i założyciele!

W KKR każdy, kto podejmuje decyzje inwestycyjne, jest bezpośrednio motywowany do osiągania najlepszych wyników. System wynagrodzeń opiera się na premiach, „carry” (udziałach w zyskach funduszy), a także szerokim dostępie do inwestycji własnych w fundusze zarządzane przez KKR. W efekcie każda decyzja finansowa jest podejmowana z perspektywy właściciela, co znacząco ogranicza krótkowzroczne działania i błędne alokacje kapitału.

KKR wierzy, że sukces firmy zaczyna się od jej pracowników. Wprowadzając model szerokiego właścicielstwa w swoich firmach portfelowych, KKR zmienia tradycyjne podejście do zarządzania. Od 2011 roku firma przekazała miliardy dolarów w formie udziałów w kapitale ponad 110 tysiącom pracowników spoza kadry kierowniczej. Wprowadzenie tego modelu w firmach portfelowych przyniosło wyjątkowe efekty. Przyciągnięcie nowych talentów, zmniejszenie rotacji i większe zaangażowanie pracowników sprawiły, że firmy osiągnęły lepsze wyniki finansowe i operacyjne.

Proste wyjaśnienie skomplikowanego raportowania GAAP w KKR – na co patrzeć?

Raportowanie finansowe według standardów GAAP (Generally Accepted Accounting Principles) w firmach zarządzających alternatywnymi aktywami, takich jak KKR i Brookfield, może być totalnie mylące i wyglądać jak talerz spaghetti, ponieważ wymagają one konsolidacji wszystkich swoich funduszy, spółek portfelowych i innych podmiotów, w które inwestują, w swoje sprawozdania finansowe. Oznacza to, że zyski i straty z tych inwestycji – nawet te jeszcze niesprzedane (unrealized gains/losses) – są wliczane do wyników, co często zawyża lub zaniża rzeczywisty obraz kondycji firmy i sprawia, że sprawozdania są średnio czytelne. Dlatego, jak podkreślał zarząd wielokrotnie, warto skupić się na kluczowych wskaźnikach (KPI), które odzwierciedlają realne zarobki KKR. Oto prosty przewodnik.

- Fee Related Earnings (FRE) – regularne zyski z opłat

FRE to stabilny, recurring (powtarzalny) dochód, który KKR zarabia na opłatach za zarządzanie aktywami (management fees), wynoszących zwykle 1-2% od AUM (aktywów pod zarządzaniem). Na przykład, przy 500 miliardach dolarów AUM, firma może zarobić 5-10 miliardów dolarów rocznie. To kluczowy wskaźnik, bo pokazuje, ile KKR zarabia na bieżąco, bez względu na wahania rynków, i jest podstawą ich stabilnego cash flow. - Performance Income (Carried Interest) – zyski z inwestycji

Carried interest to udziały KKR w zyskach z inwestycji – zwykle 20% zysków z funduszy. Jeśli fundusz zarobi 1 miliard dolarów na sprzedaży firmy, KKR dostaje 200 milionów. To dochód mniej regularny (non-recurring), bo zależy od sukcesu sprzedaży aktywów, i w raportach GAAP jest księgowany dopiero po realizacji zysku, co może zaburzać krótkoterminowy obraz – np zawyżyć zyski w roku intensywnych „sprzedaży”, a zaniżyć w roku, gdy akurat nic się nie „sprzedało”. - Distributable Earnings (DE) – gotówka do wypłaty

DE to wskaźnik pokazujący realną gotówkę dostępną po kosztach operacyjnych, łączący FRE (recurring) z realized carried interest (zaksięgowane zyski z inwestycji). To kwota, którą KKR może wypłacić akcjonariuszom jako dywidendy lub reinwestować, np. w Strategic M&A czy Share Buybacks. Jest to ważny miernik płynności i stabilności. - Assets Under Management (AUM) – aktywa pod zarządzaniem

AUM to suma pieniędzy, którymi KKR zarządza, a KKR celuje w przekroczenie 1 biliona dolarów w ciągu 5 lat. Wzrost AUM to recurring driver, bo zwiększa bazę opłat, ale jego wartość w raportach GAAP może się wahać z powodu zmian wartości aktywów. 92% ich portfela AUM to perpetual capital – długoterminowy kapitał, który nie podlega wykupowi przez co najmniej 8 lat. To ogromna część (prawie całość) ich biznesu, zapewniająca recurring stabilność i elastyczność w inwestycjach.

Podsumowanie – czy warto inwestować w akcje KKR?

KKR to jedna z czołowych firm zarządzających aktywami alternatywnymi, która dynamicznie rozwija się w trzech kluczowych segmentach: Asset Management, Insurance i Strategic Holdings. Spółka konsekwentnie zwiększa swoje AUM (aktualnie $638 mld), a jej przychody z opłat rosną w dynamicznym tempie. Przejęcie Global Atlantic zapewniło im stabilne przepływy gotówkowe i dodatkowe źródło kapitału do inwestycji.

Struktura wynagrodzeń kadry zarządzającej silnie powiązana z wynikami oraz rosnący udział kapitału wieczystego w aktywach sprawiają, że KKR posiada solidne fundamenty do dalszego wzrostu. Dodatkowo, spółka korzysta z trendu przesunięcia kapitału w stronę prywatnych aktywów, co wzmacnia jej pozycję rynkową.

Obecna wycena, choć nie jest niska na standardy branży finansowej, odzwierciedla wysoką jakość biznesu i długoterminowy potencjał wzrostu. Po ostatniej korekcie zeszła do poziomów niższych, niż 20x zyski za 2025 rok, co przy dynamice wzrostu tychże zysków o ponad 20% daje PEG<1. Dla inwestorów szukających ekspozycji na rozwijający się sektor private equity i alternatywnego zarządzania aktywami, KKR pozostaje obok Brookfield bardzo ciekawą opcją wartą rozważenia. choć należy być świadomym, że inwestycja w KKR wiąże się z kilkoma kluczowymi ryzykami, w tym zależnością od cykli rynkowych, potencjalnym spowolnieniem wzrostu AUM oraz konkurencją w sektorze. Dodatkowo, firma jest narażona na ryzyko regulacyjne, reputacyjne i ograniczoną płynność swoich aktywów. Wysokie stopy procentowe mogą zarówno wspierać segment ubezpieczeniowy, jak i utrudniać realizację transakcji lewarowanych. KKR pozostaje jednak liderem branży, a długoterminowy trend wzrostu inwestycji alternatywnych działa na ich korzyść.

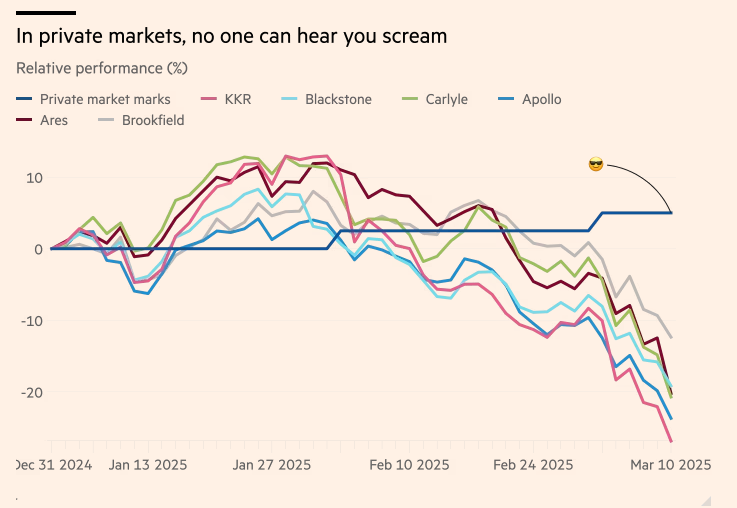

Ponadto, przez ostatnie lata private equity żyło w świecie taniego pieniądza. Niemal zerowe stopy procentowe (ZIRP) przez 15 lat sprawiły, że fundusze PE mogły finansować przejęcia za grosze, podbijając zwroty i mnożąc swoje portfele. Ale te czasy minęły – koszt kapitału drastycznie wzrósł, a KKR, jak cała branża, musi się do tego dostosować. Niedawna emisja obligacji zamiennych na akcje o wartości 1,5 miliarda dolarów pokazała, że tanie finansowanie to przeszłość. Rynek odebrał to jako sygnał, że KKR musi płacić wysoką premię za pozyskanie kapitału, a dodatkowo nowa emisja otrzymała gorszy rating kredytowy BBB+ zamiast dotychczasowego A. To rodzi pytanie: czy firma zaczyna działać pod większą presją? Spółka tłumaczy, że pozyskane środki przeznaczy na dokupienie udziałów w kluczowych spółkach portfelowych, co brzmi jak racjonalny ruch. Tylko że inwestorzy zwracają uwagę na ryzyko rozwodnienia akcji oraz rosnący koszt finansowania – jeśli obligacje zostaną zamienione na akcje, zwiększy się ich liczba w obrocie, co może ograniczyć przyszłe wzrosty cen walorów. Większe pytanie dotyczy całej branży PE: czy w nowym środowisku podwyższonych stóp KKR i inne fundusze nadal będą w stanie generować tak wysokie zwroty?

Goldman Sachs widzi obecnie kilka kluczowych ryzyk dla sektora private equity i zarządzania alternatywnymi aktywami. Najważniejsze z nich to spadek przychodów związanych z rynkami kapitałowymi, czyli mniejsze wpływy z realizacji transakcji, opłat za zarządzanie i fundraisingu. Wzrost zmienności rynkowej oraz trudniejsze warunki makroekonomiczne sprawiają, że alokacja kapitału spowalnia, a pozyskiwanie nowych środków trwa dłużej. To może przełożyć się na obniżenie prognozowanych zysków w sektorze.

Mimo tych wyzwań Goldman Sachs nie uważa, że cała branża jest skazana na dalsze spadki. Bank podkreśla, że przychody zarządców alternatywnych aktywów stają się coraz bardziej stabilne, a opłaty zarządcze (FRE) rosły nawet w poprzednich kryzysach. GS wskazuje, że pod względem ryzyka dla zysków, najbardziej zagrożone są spółki, których duża część przychodów pochodzi z opłat transakcyjnych i rynków kapitałowych – jak Carlyle (CG), StepStone (STEP) czy Blackstone (BX), gdzie ryzyko spadku EPS w latach 2025-2026 sięga 25-30%. Z kolei Apollo, KKR i Brookfield są mniej narażone, bo ich działalność jest bardziej odporna na zmienność rynkową. Goldman uważa, że przecena w sektorze może być przesadzona.

Kończąc humorystycznym akcentem – private equity żyje w alternatywnej rzeczywistości. Oficjalne wyceny (Private market marks) trzymają się dalej sztywno, jakby nic się nie stało, podczas gdy akcje zarządców alternatywnych aktywów lecą w dół. „Na private markets nikt nie usłyszy twojego krzyku, ale na giełdzie już tak„.

Do zarobienia!

Jurek Tomaszewski

Nota prawna: Powyższy materiał, w szczególności aktualizacje Strategii DNA Rynków, Podsumowania Tygodnia, Analizy spółek oraz Portfel DNA Rynków jest jedynie materiałem informacyjno-edukacyjnym dla użytku odbiorcy. Materiał nie powinien być w szczególności rozumiany jako rekomendacja inwestycyjna w rozumieniu przepisów „Rozporządzenia Delegowanego Komisji (UE) nr 2016/958 z dnia 9 marca 2016 r. uzupełniającego rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 596/2014 w odniesieniu do regulacyjnych standardów technicznych dotyczących środków technicznych do celów obiektywnej prezentacji rekomendacji inwestycyjnych lub innych informacji rekomendujących lub sugerujących strategię inwestycyjną oraz ujawniania interesów partykularnych lub wskazań konfliktów interesów”. Skorzystanie z materiału jako podstawy lub przesłanki do podjęcia decyzji inwestycyjnej następuje wyłącznie na ryzyko osoby, która taką decyzję podejmuje. Autorzy nie ponoszą żadnej odpowiedzialności za takie decyzje inwestycyjne. Wszystkie opinie i prognozy przedstawione w tym opracowaniu są wyrazem najlepszej wiedzy i osobistych poglądów autora na moment publikacji i mogą ulec zmianie w późniejszym okresie.

Materiały DNA Rynków, w szczególności aktualizacje Strategii DNA Rynków, Analizy spółek oraz Analizy sektorów są jedynie materiałem informacyjno-edukacyjnym dla użytku odbiorcy. Materiał ten nie powinien być w szczególności rozumiany jako rekomendacja inwestycyjna w rozumieniu przepisów „Rozporządzenia Delegowanego Komisji (UE) nr 2016/958 z dnia 9 marca 2016 r. uzupełniającego rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 596/2014 w odniesieniu do regulacyjnych standardów technicznych dotyczących środków technicznych do celów obiektywnej prezentacji rekomendacji inwestycyjnych lub innych informacji rekomendujących lub sugerujących strategię inwestycyjną oraz ujawniania interesów partykularnych lub wskazań konfliktów interesów”. Skorzystanie z materiału jako podstawy lub przesłanki do podjęcia decyzji inwestycyjnej następuje wyłącznie na ryzyko osoby, która taką decyzję podejmuje. Autorzy nie ponoszą żadnej odpowiedzialności za takie decyzje inwestycyjne. Wszystkie opinie i prognozy przedstawione w tym opracowaniu są wyrazem najlepszej wiedzy i osobistych poglądów autora na moment publikacji i mogą ulec zmianie w późniejszym okresie.