OIPE, czy to się opłaca? Czym jest europejska emerytura i kiedy warto ją założyć?

Chcesz mieć godną emeryturę? To musisz sobie o nią zadbać samemu i od niedawna masz do tego więcej możliwości. Na rynku pojawiło się OIPE, czyli Ogólnoeuropejski Inwestycyjny Produkt Emerytalny. To nowy typ konta emerytalnego w ramach trzeciego filaru, który jest dostępny dla obywateli Unii Europejskiej. Jest to kolejne obok IKE oraz IKZE konto emerytalne, dzięki któremu możesz oszczędzać zapominając o podatku Belki.

Spis treści:

| Czego dowiesz się z materiału? | Powiązane wpisy |

|---|---|

| Czym jest OIPE? | https://dnarynkow.pl/test-robo-doradcy-finax-recenzja-opinie/ |

| Jak działa OIPE? | https://dnarynkow.pl/dlaczego-musisz-korzystac-z-ike-i-ikze/ |

| Czym różni się OIPE od IKE? | https://dnarynkow.pl/pracownicze-plany-kapitalowe-wszystko-co-musisz-wiedziec-o-ppk/ |

| Dla kogo i kiedy OIPE się opłaca? | |

| Gdzie można dziś założyć OIPE? | |

Zaparz kawę i przeczytaj, albo obejrzyj całość dokładnie, bo nikt lepiej o Twoją emeryturę nie zadba, niż Ty sam!

OIPE – CZY TO SIĘ OPŁACA? Nowe konto obok IKE i IKZE!

O emeryturę musisz zadbać samodzielnie!

Z wielu miejsc słyszysz o tym, że o własną emeryturę musisz zadbać samodzielnie. Sporo w tym prawdy, ale nie demonizujmy tego poglądu aż tak. ZUS nie upadnie, jak głoszą niektórzy. Jeśli jednak liczysz na państwową emeryturę, po której czeka Cię świetne życie pod palmami, to przy takich oczekiwaniach, faktycznie srogo się rozczarujesz.

Prognozowana przez sam ZUS stopa zastąpienia, czyli informacja, ile procent swojej ostatniej pensji otrzymasz, po przejściu na emeryturę, nie wygląda zbyt zachęcająco. Prognozuje się, że do 2060 roku spadnie poniżej 25%. Oznacza to, że osoby, które dziś zaczynają działać na rynku pracy, w momencie przejścia na emeryturę państwową otrzymają mniej niż 25% swojego ostatniego wynagrodzenia

Stopa zastąpienia w Polsce prognozowana przez ZUS. Tyle procent pensji otrzymasz na emeryturze

Chcesz dostawać więcej? W takim razie, czas zająć się tematem samodzielnie. Zwłaszcza, że możliwości do samodzielnego oszczędzania na emeryturę na preferencyjnych warunkach jest już naprawdę dużo. Każdy z nas ma dostęp do kont Indywidualnego Konta Emerytalnego (IKE) oraz Indywidualnego Konta Zabezpieczenia Emerytalnego (IKZE). Do tej listy dołączyło ostatnio OIPE.

Czym jest OIPE?

OIPE nazywa się inaczej europejską emeryturą. Unia dostrzegła, że Europejczycy ogółem mają niewielkie oszczędności emerytalne. Problem ten nie dotyczy wyłącznie Polaków. W przeciwieństwie do różnych krajowych programów emerytalnych, OIPE jest ujednolicone w swoich zasadach dla każdego, czyli Polak będzie na tym koncie oszczędzać tak samo, jak Niemiec, Francuz, Hiszpan czy Grek.

Jeśli więc Twoim powodem, dla którego nie korzystasz z kont IKE lub IKZE jest obawa (niesłuszna obawa), że ktoś z polityków Ci te pieniądze zabierze, to w przypadku OIPE powinieneś spać spokojniej. Konto bazuje na jednolitych zasadach w całej Unii Europejskiej, co oznacza, że lokalne ryzyko polityczne jest wyeliminowane.

Kto może skorzystać z OIPE?

Z OIPE może skorzystać każda osoba mieszkająca w Unii Europejskiej. Nie jest to konto powiązane z zatrudnieniem, a więc osoby bezrobotne, przebywające na urlopie macierzyńskim lub studenci również mogą je założyć. Konto jest oczywiście całkowicie dobrowolne. Jeśli chcesz – możesz je sobie założyć. Jeśli nie chcesz – nie zakładasz.

Głównym ograniczeniem w przypadku zakładania konta OIPE jest brak możliwości założenia przez osobę, która już nabyła prawa emerytalne. Oczywiście chodzi o prawa adekwatne dla kraju zamieszkania. Poza tym, założenie konta nie ma żadnych ograniczeń.

Jak działa OIPE?

OIPE działa w zasadzie bardzo podobnie do konta IKE. Otwierasz konto, wpłacasz środki, do maksymalnie danej kwoty określonej w każdym roku i inwestujesz je. Nawet limity kwot do wpłaty są takie same, jak w przypadku IKE i takie same pozostaną. Zarówno limit na IKE jak i OIPE to trzykrotność przeciętnego prognozowanego wynagrodzenia miesięcznego w gospodarce narodowej na dany rok.

W 2023 roku byłaby to kwota 20 085 złotych. Wyjątkowo dla OIPE w 2023 roku limit ten wynosi jednak 21 312 zł. W 2024 roku będzie to już 23 472 złote. Tak samo, jak w przypadku IKE.

Roczne limity wpłat na IKE (teraz także na OIPE)

W czasie, gdy inwestujesz przez OIPE, to nie płacisz żadnego podatku Belki, a jeśli wytrzymasz w tym inwestowaniu do 60 roku życia LUB 55 roku życia, jeśli już nabyłeś uprawnienia emerytalne, to nie zapłacisz podatku Belki w ogóle. Oczywiście w żadnym stopniu nie ogranicza to możliwości wypłaty pieniędzy wcześniej.

Czy można wypłacić środki z OIPE przed emeryturą? Tak, nie ma z tym żadnego problemu. Po prostu w momencie wypłaty dokonanej przed emeryturą będziesz musiał jednak podatek Belki zapłacić.

Czy w takim razie, jeśli nie planujesz oszczędzać aż do emerytury, to takie konto nie ma korzyści? To błędne myślenie. Podobnie zresztą, jak w przypadku IKE. Tak, będziesz zmuszony zapłacić podatek Belki, jeśli nie wytrzymasz z oszczędzaniem aż do emerytury. Jednak w dalszym ciągu nie będziesz musiał płacić podatku każdego roku, a to będzie zwiększało Twoje zyski. Jeśli nie zapłacisz w danym roku podatku, to pieniądze mogą dalej pracować na Ciebie, a Ty będziesz korzystać z procentu składanego.

Środki w OIPE podlegają również dziedziczeniu. Jeśli więc swojej emerytury nie doczekasz, to całość zgromadzonych przez Ciebie pieniędzy zostanie przekazana dalej. Możesz również mieć tylko jeden rachunek OIPE, podobnie jak możesz mieć jeden rachunek IKE.

Czym różni się OIPE od IKE?

Jest jedna istotna różnica pomiędzy kontami OIPE, a IKE. Dostawcami OIPE mogą zostać jedynie instytucje kredytowe, zakłady ubezpieczeń, towarzystwa emerytalne, firmy inwestycyjne, firmy zarządzające aktywami lub zarządzający funduszami alternatywnymi. Konto IKE możesz otworzyć np. jako rachunek maklerski i samodzielnie zarządzać środkami. W przypadku OIPE to niemożliwe. Pieniądzmi zarządza podmiot zewnętrzny. Maksymalna opłata za zarządzanie została w przypadku tego produktu ustalona odgórnie na 1% rocznie. Poza tym z ważnych różnic wymienić trzeba w zasadzie tylko tyle, że na OIPE możesz wkładać pieniądze w różnych walutach.

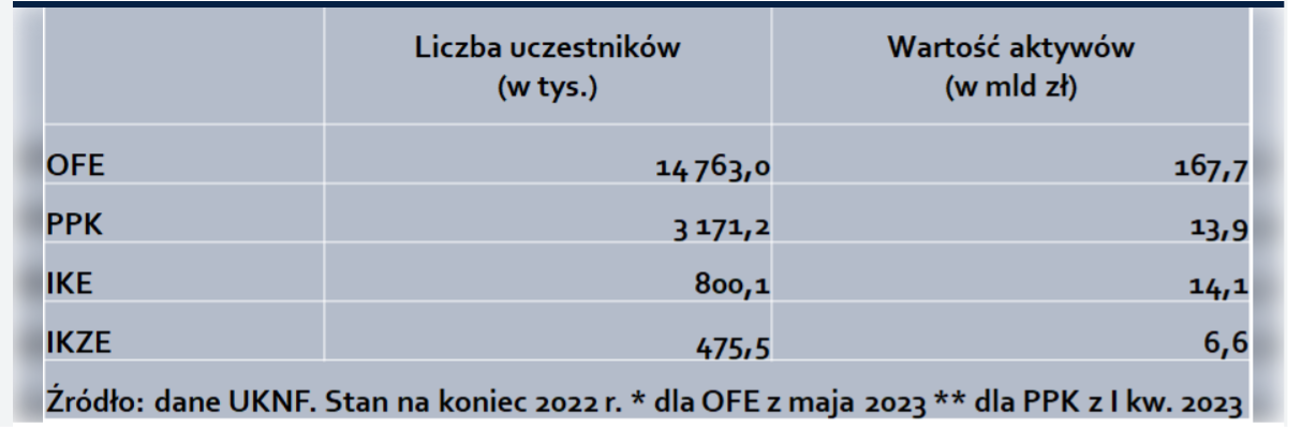

Liczba uczestników i wartość aktywów w OFE, PPK, IKE i IKZE na koniec 2022 roku

Konto OIPE dostępne tylko w Finax

Problem w tym przypadku polega na tym, że… na dziś jedynym podmiotem, który oferuje je w Polsce, a w zasadzie… w całej Europie, jest Finax. Tak, jedynym podmiotem. Nie ma na dziś innych. Nie jest to materiał sponsorowany, jednak gdy mówię o dalszej opłacalności OIPE, to w zasadzie mogę mówić jedynie o OIPE od Finaxa.

Finax to robodoradca, którego recenzję znajdziesz na portalu. OIPE, jakie oferuje Finax wiąże się z opłatą za zarządzanie rzędu 0,72% w skali roku. To jedyna opłata, jaka zostanie od Ciebie pobrana. Mniejsza niż nawet dopuszczalne w unijnym rozporządzeniu 1% w skali roku.

Opłata jest pobierana proporcjonalnie co miesiąc. Dodatkowo Finax ruszył w grudniu 2023 z promocją. Założenie konta i wpłata do 31 grudnia ponad 5 000 euro na dowolne konto Finax oznacza, że wszystkie twoje pieniądze, powyżej tej kwoty będą zarządzane przez następny rok za darmo.

Czyli w zasadzie można zrobić taki myk, że otwierasz konto OIPE w grudniu, wypełniasz cały limit, a potem przelewasz w styczniu nowy pełny limit OIPE i masz go zarządzanego przez rok za darmo. Dla niektórych może to być ciekawa alternatywa. Nie dziwi mnie, że Finax tak walczy o klienta. Oferuje konto na razie jako jedyny, a praktyka pokazuje, że raz otwarte konto emerytalne typu IKE / IKZE zostaje z ludźmi na stałe do końca.

Czy OIPE w Finax się opłaca?

Za wspomniane 0,72% rocznie, Finax oferuje dostęp do dwóch strategii inwestycyjnych OIPE.

- inwestowanie całego portfela w 100% akcji globalnych

- inwestowanie portfela w 80% akcji globalnych i 20% obligacji. Ta strategia jest podstawową dla OIPE.

Na grafice poniżej dobrze widać, w jakie dokładnie instrumenty będziecie inwestować daną część waszego portfela, w zależności od wyboru konkretnej strategii.

W co inwestujesz mając konto w Finax?

Rozporządzenie wymusza wzrost bezpieczeństwa inwestycji w ramach zbliżania się do emerytury. Na 10 lat przed przejściem na emeryturę część portfela będzie stopniowo przenoszona do bezpieczniejszych obligacji. W teorii ma to chronić majątek przed zmiennością. W praktyce może tak będzie, a może nie. Ostatnie 3 lata to w końcu wielka bessa na rynku obligacji, gdzie spadki sięgały kilkudziesięciu procent.

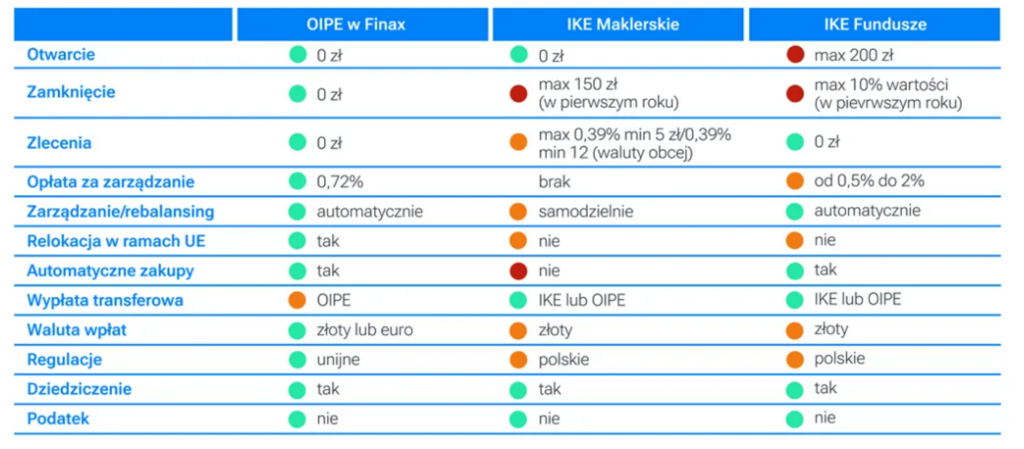

Porównanie oferty od Finax na tle konkurencyjnych IKE

Czy to dobra oferta? Ciężko ją do czegoś porównać, skoro jest jedyną i jedyną przez jakiś czas pozostanie, ale nawet gdy na rynek wejdzie konkurencja, to wydaje się, że OIPE od Finax jest uczciwym rozwiązaniem. Porównywać w zasadzie powinno się nie tyle IKE maklerskie, gdzie inwestujesz sam, co oferty TFI lub IKE funduszowych. Tutaj OIPE Finaxa wypada nieźle, bo trudno będzie gdzieś znaleźć 0,72% rocznej opłaty za zarządzanie w przypadku akcyjnych TFI.

Dla kogo to dobry produkt?

Z mojej perspektywy przede wszystkim taką, że nie jest to produkt skierowany do inwestorów profesjonalnych. Czyli takich, którzy koniecznie chcą inwestować na własną rękę. Portfele i strategie tworzone przez dostawców OIPE muszą najpierw być poddane wstecznym testom. Europejscy regulatorzy sprawdzają, czy w długim terminie są w stanie pokonać inflację z 80 – procentową skutecznością. Dopiero wtedy są dopuszczane do inwestowania.

Po stokroć bardziej wolałbym, żeby takie OIPE można było otworzyć w ramach rachunku maklerskiego. Skoro się nie da, to na pewno wpłynie to na potencjalną kolejność moich wpłat. Co to znaczy? Trzeba wyjść od pytania: Dla kogo OIPE to dobry produkt?

Kolejność wpłat ma znaczenie

Z perspektywy osoby, która inwestuje samodzielnie, OIPE ma sens, ale jako ostatnie w kolejce do uzyskania zwolnienia podatkowego. W pierwszej kolejności uzupełnij IKZE (bo natychmiastowy zwrot podatku), potem IKE, a jeśli dalej masz środki, które chcesz inwestować bez podatku Belki, to OIPE jest warte rozważenia.

Graficzne podsumowanie korzyści, jakie daje nam OIPE

Jeśli z kolei nie inwestujesz samodzielnie i nie chcesz się tym zajmować ani przejmować, a do tej pory korzystasz głównie z funduszy inwestycyjnych lub ETF, to w pierwszej kolejności wpłacałbym gotówkę najpierw na IKZE (ponownie, bo natychmiastowy zwrot podatku), potem na OIPE, a dopiero potem na IKE prowadzone przez TFI. Te są zwyczajnie często droższe, niż to co oferuje obecnie Finax. Dopiero potem uzupełniłbym limit IKE Funduszowego.

Swoją drogą, jeśli masz dziś IKE w funduszu i spodoba Ci się ta oferta niższych opłat u Finaxa, to możliwy jest transfer środków z IKE do OIPE. Więcej szczegółów w tym zakresie znajdziesz na stronie Finaxa.

Szkoda, że nie ma tu żadnego innego dostawcy do porównywania, ale pamiętaj, że możesz sobie na próbę otworzyć OIPE w Finax i wpłacić te 50 złotych (to minimalna wpłata), a potem w przyszłości, jeśli pojawi się inny dostawca z lepszą ofertą, to po prostu przeniesiesz sobie te środki. Będzie to mieć sens, bo jednym z warunków wypłaty później wszystkich środków bez płacenia podatku Belki jest dokonywanie wpłat na OIPE w minimum 5 latach kalendarzowych (tak samo jest zresztą w IKE). Jeśli więc poświęcisz jeszcze w grudniu 10 minut i 50 złotych, to przynajmniej odhaczysz sobie jeden rok z tych pięciu lat.

Tak czy inaczej, dobrze, że dostaliśmy kolejny produkt pod emeryturę. Szkoda tylko, że z tych już dostępnych jeszcze nie nauczyliśmy się wszyscy korzystać. Mam jednak szczerą nadzieję, że to się zmieni.

Materiały DNA Rynków, w szczególności aktualizacje Strategii DNA Rynków, Analizy spółek oraz Analizy sektorów są jedynie materiałem informacyjno-edukacyjnym dla użytku odbiorcy. Materiał ten nie powinien być w szczególności rozumiany jako rekomendacja inwestycyjna w rozumieniu przepisów „Rozporządzenia Delegowanego Komisji (UE) nr 2016/958 z dnia 9 marca 2016 r. uzupełniającego rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 596/2014 w odniesieniu do regulacyjnych standardów technicznych dotyczących środków technicznych do celów obiektywnej prezentacji rekomendacji inwestycyjnych lub innych informacji rekomendujących lub sugerujących strategię inwestycyjną oraz ujawniania interesów partykularnych lub wskazań konfliktów interesów”. Skorzystanie z materiału jako podstawy lub przesłanki do podjęcia decyzji inwestycyjnej następuje wyłącznie na ryzyko osoby, która taką decyzję podejmuje. Autorzy nie ponoszą żadnej odpowiedzialności za takie decyzje inwestycyjne. Wszystkie opinie i prognozy przedstawione w tym opracowaniu są wyrazem najlepszej wiedzy i osobistych poglądów autora na moment publikacji i mogą ulec zmianie w późniejszym okresie.