Spółki dywidendowe mają przewagę w bessie

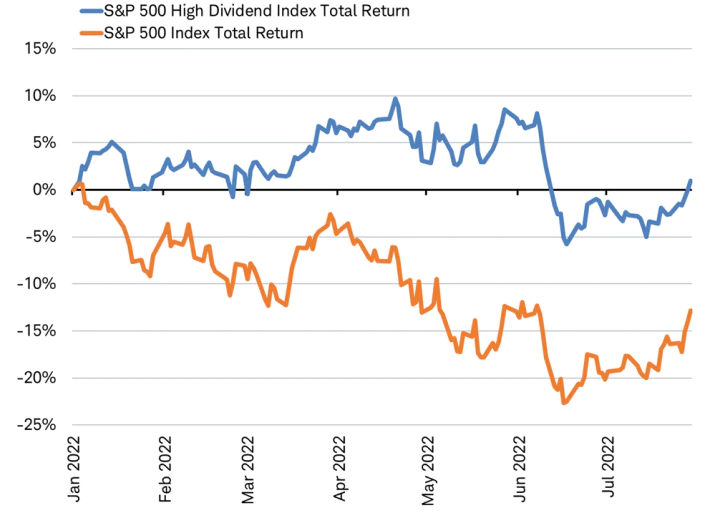

Jakiś czas temu publikowaliśmy szeroką analizą o tym, że spółki dywidendowe często radzą sobie lepiej, niż inne. Zwłaszcza w bessie. Nie inaczej jest i podczas tej bessy. Indeks spółek silnie dywidendowych radzi sobie w 2022 roku o wiele lepiej, niż ogólny indeks S&P500. Zarówno w przypadku rynku amerykańskiego, jak i europejskiego czy japońskiego. W ujęciu Total Return, a więc takim, który w obliczaniu stopy zwrotu uwzględnia również wypłacone dywidendy, czy uzyskane prawa poboru S&P500 High Dividend Index Total Return zanotował nawet pozytywną stopę zwrotu od początku tego roku.

Indeks S&P500 High Dividend Total Return vs S&P500 Total Return (podobne jest prawdą również dla wspomnianej Europy i Japonii)

Historia pokazuje, że zwłaszcza w okresach bessy spółki dywidendowe radzą sobie lepiej od szerszego indeksu. W praktycznie każdym przypadku od ostatnich 50 lat stopa zwrotu z tych spółek jest lepsza, poza globalnym kryzysem finansowym z 2008 roku. Tamten kryzys był o tyle wyjątkowy i rozległy, że spółki z sektora finansowego, które są istotnym elementem koszyków „dywidendowych” były zmuszone ściąć kompletnie dzielenie się zyskiem. W każdym innym jednak przypadku występowała zauważalna przewaga nad szerokim indeksem. Nie znaczy to oczywiście w żadnym wypadku, że w czasie bessy, inwestowanie w spółki mocno dywidendowe będzie skutkowało brakiem strat. Straty dalej będą, ale na pewno portfel będzie trochę stabilniejszy.

Jak poradziłby sobie portfel przy inwestowaniu w losowy dzień vs w dni ATH dla S&P500

Do zarobienia,

Piotr Cymcyk

Materiały DNA Rynków, w szczególności aktualizacje Strategii DNA Rynków, Analizy spółek oraz Analizy sektorów są jedynie materiałem informacyjno-edukacyjnym dla użytku odbiorcy. Materiał ten nie powinien być w szczególności rozumiany jako rekomendacja inwestycyjna w rozumieniu przepisów „Rozporządzenia Delegowanego Komisji (UE) nr 2016/958 z dnia 9 marca 2016 r. uzupełniającego rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 596/2014 w odniesieniu do regulacyjnych standardów technicznych dotyczących środków technicznych do celów obiektywnej prezentacji rekomendacji inwestycyjnych lub innych informacji rekomendujących lub sugerujących strategię inwestycyjną oraz ujawniania interesów partykularnych lub wskazań konfliktów interesów”. Skorzystanie z materiału jako podstawy lub przesłanki do podjęcia decyzji inwestycyjnej następuje wyłącznie na ryzyko osoby, która taką decyzję podejmuje. Autorzy nie ponoszą żadnej odpowiedzialności za takie decyzje inwestycyjne. Wszystkie opinie i prognozy przedstawione w tym opracowaniu są wyrazem najlepszej wiedzy i osobistych poglądów autora na moment publikacji i mogą ulec zmianie w późniejszym okresie.