Przemysł blisko technicznej recesji

Spowolnienie gospodarcze trwa, ale w zasadzie możemy mówić o swojego rodzaju recesji Schrodingera. Niby jej nie ma, ale niektóre dane są takie jakbyśmy byli w niej od jakiegoś czasu. Z drugiej strony, nawet jeśli w niej jesteśmy, to ciężko ją odczuć na własnej skórze. Niektórzy powiedzą, że przecież przy tak wysokiej inflacji każdy ją odczuwa, ale recesja to nie inflacja, a inflacja to nie recesja. Ja w dalszym ciągu trzymam się w obozie, że nawet wystąpienie technicznej recesji (ujemna dynamika PKB przez dwa kwartały z rzędu”) nie powinna być odczuwalna przez Kowalskiego czy Smitha. PKB w ujęciu rocznym będzie dodatnie, rynek pracy wciąż trzyma się mocno (tak, on zawsze reaguje na samym końcu), a presja inflacyjna słabnie.

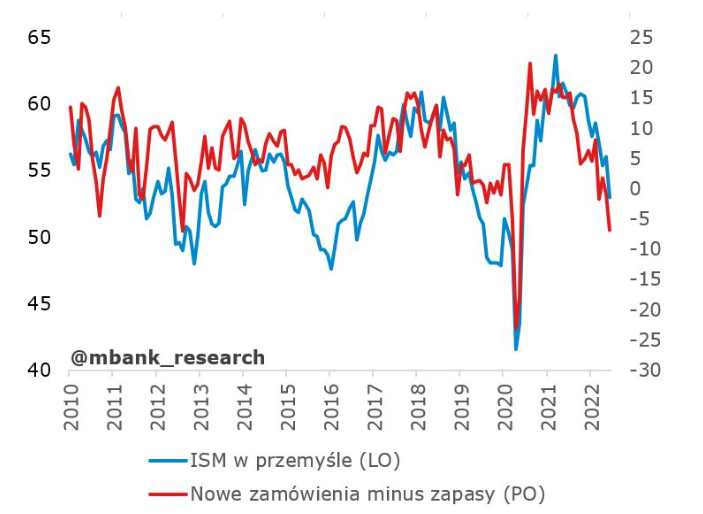

Indeks ISM dla przemysłu dla USA

Ostatnie odczyty koniunktury przemysłowej w USA mierzonej wskaźnikiem ISM okazały się gorsze od oczekiwań. Pogorszenie widać też w segmencie „Nowe Zamówienia”, co wprost oznacza, że już nie tylko podaż kuleje przez ścisk w łańcuchach dostaw, ale FED faktycznie osiągnął pierwsze cele redukcji nadprogramowego popytu.

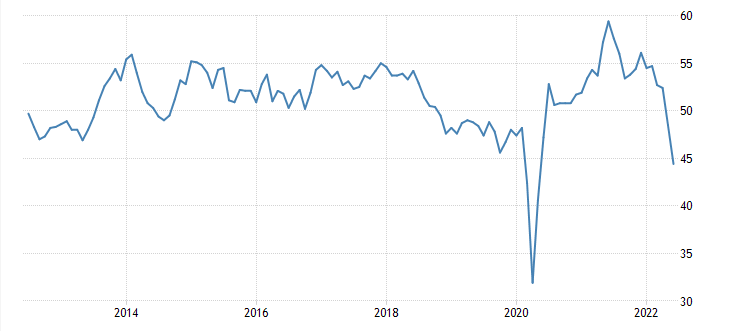

Podobne odczyty płyną również zresztą z polskich przemysłowych PMI, które pokazały odczyty poniżej 45 punktów. Formalnie oczywiście jeden i drugi wskaźnik są podatne na subiektywizm odpowiadających, bo powstają na bazie ankiet respondentów. Należy jednak założyć, że odpowiadający raczej dobrze znają swoje własne biznesy, więc jeśli mówią, że w ich odczuciu słabnie koniunktura w ich branży, to raczej wiedzą co mówią.

Indeks PMI przemysłowy dla Polski

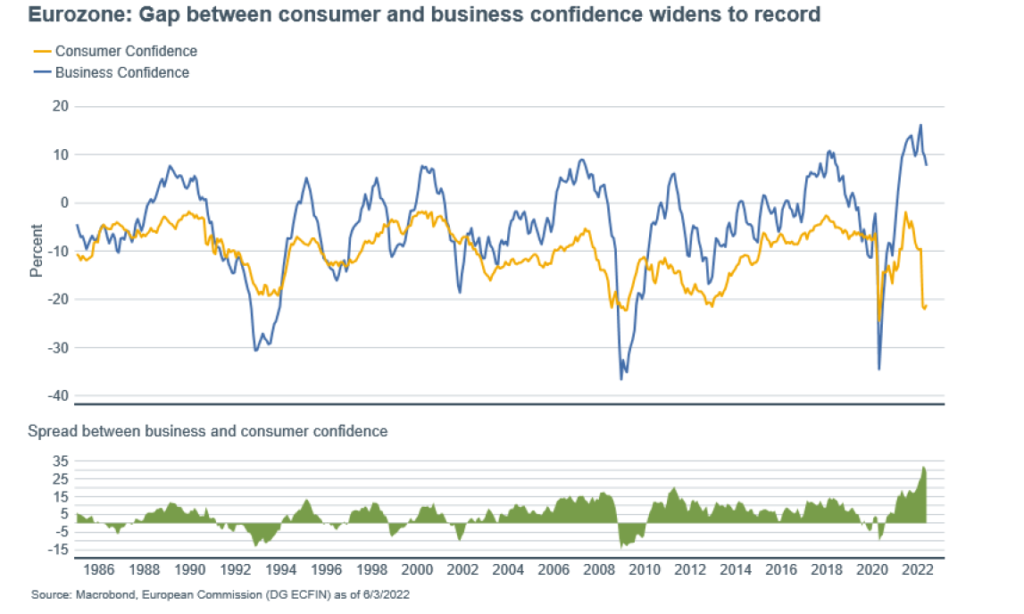

Polskie odczyty nie różnią się wybitnie składowymi od tych z USA. Polskie firmy, podobnie jak firmy zagraniczne towarowały się pod kurek generując nienaturalnie wysoki wystrzał PKB w poprzednich kwartałach, a teraz muszą upłynniać swoje zapasy. Dalszy wzrost cen nie jest już jednak akceptowalny dla konsumentów, którzy wstrzymują zakupy, czekając na obniżki. Przedsiębiorcy muszą te obniżki zacząć dawać generując presję na spadek inflacji. Ta nienaturalnie wysoka różnica pomiędzy nastrojami przedsiębiorców, a konsumentów widoczna na przykład poniżej w przypadku Strefy Euro zacznie się zaraz zmniejszać. Nastroje przedsiębiorców spadną, a konsumentów wzrosną.

Różnica pomiędzy nastrojami konsumentów, a przedsiębiorców dla Strefy Euro

Te same zapasy, które zrobiły nam wzrost gospodarczy „na zapas” będą powodem słabnięcia tego samego wzrostu w kolejnych kwartałach. Pamiętajmy, że sprzedaż realizowana z zapasów jest neutralna dla PKB. W efekcie będziemy mieli przedziwny układ, gdzie firmy mają wyższe sprzedaże r/r, a PKB r/r jest istotnie niższe. Nie zmienia to jednak jak na razie mojego bazowego scenariusza. Silne spowolnienie? Tak. Recesja? Być może techniczna, ale bez silnego wpływu na rynek pracy. Rok 2022 zamknie się silnym wzrostem PKB, gdzie po którym wszyscy będziemy czuli się fatalnie. Rok 2023 zamknie się o wiele niższym wzrostem PKB, po którym wszyscy będziemy czuli się lepiej i w ten przedziwny sposób zamkniemy drugie przyspieszone kółko w całym cyklu koniunkturalnym finalnie zamykając zaburzenia zapoczątkowane przez COVID ponad dwa lata temu.

Do zarobienia,

Piotr Cymcyk

Oglądaj też: Czy warto dziś kupować akcje? [Merytorycznie o Giełdzie]

Materiały DNA Rynków, w szczególności aktualizacje Strategii DNA Rynków, Analizy spółek oraz Analizy sektorów są jedynie materiałem informacyjno-edukacyjnym dla użytku odbiorcy. Materiał ten nie powinien być w szczególności rozumiany jako rekomendacja inwestycyjna w rozumieniu przepisów „Rozporządzenia Delegowanego Komisji (UE) nr 2016/958 z dnia 9 marca 2016 r. uzupełniającego rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 596/2014 w odniesieniu do regulacyjnych standardów technicznych dotyczących środków technicznych do celów obiektywnej prezentacji rekomendacji inwestycyjnych lub innych informacji rekomendujących lub sugerujących strategię inwestycyjną oraz ujawniania interesów partykularnych lub wskazań konfliktów interesów”. Skorzystanie z materiału jako podstawy lub przesłanki do podjęcia decyzji inwestycyjnej następuje wyłącznie na ryzyko osoby, która taką decyzję podejmuje. Autorzy nie ponoszą żadnej odpowiedzialności za takie decyzje inwestycyjne. Wszystkie opinie i prognozy przedstawione w tym opracowaniu są wyrazem najlepszej wiedzy i osobistych poglądów autora na moment publikacji i mogą ulec zmianie w późniejszym okresie.