Co jeśli inflacja w USA faktycznie jest przejściowa?

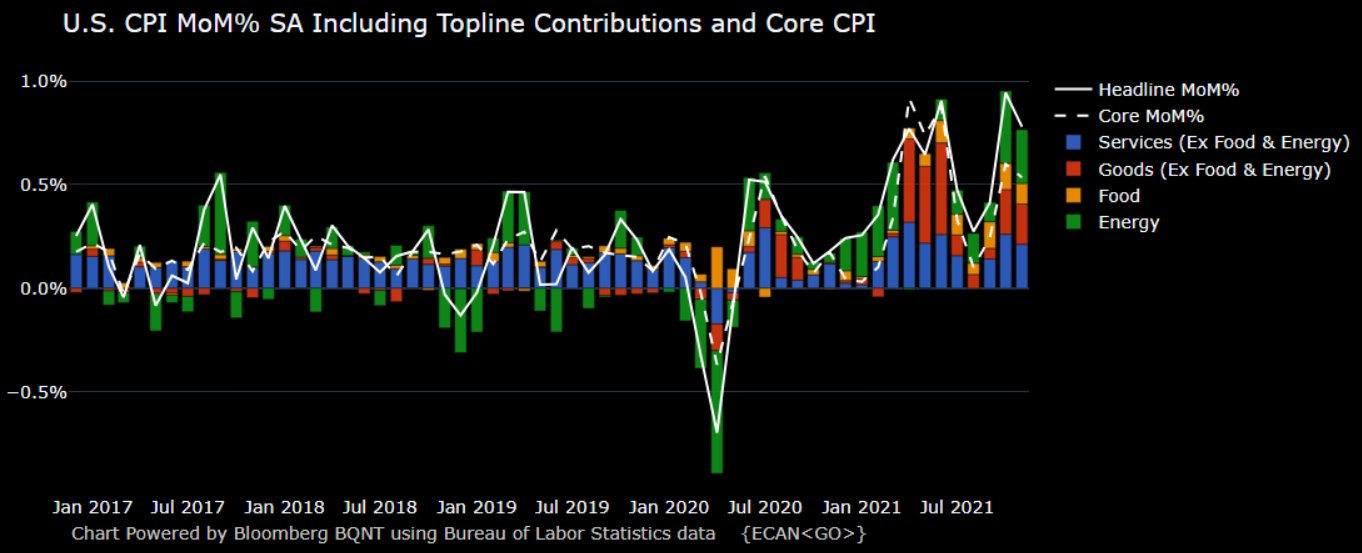

Zacznę tutaj od ostatnich danych inflacyjnych z USA oraz ankiety BoFa, którą możecie już kojarzyć, a która była przeprowadzana wśród amerykańskich fund managerów. To, co widać poniżej, to rozbicie Łatwo dostrzec, że o ile część energetyczna w inflacyjnym koszyku osiągnęła rekordowe wartości (w marcu ropa była notowana po 120-130 USD za baryłkę), to inne składowe są w perspektywie miesiąc / miesiąc w trendzie spadkowym. Dodatkowo wartość CPI core (wyłączając żywność i energię) była znacznie poniżej konsensusu.

Wolisz oglądać? Inflacja w USA może naprawdę być przejściowa!

Spoglądając na korelację pomiędzy core (przerywana) oraz headline (ciągła linia), to od kwietnia 2020 roku mieliśmy do czynienia z trzema przejściowymi wystrzałami. Obecnie, o ile część energetyczna w marcu wystrzeliła (silne cofnięcie będzie miało miejsce zapewne w kolejnych danych), to pozostałe składowe są w trendzie dezinflacyjnym. Potwierdza to tylko tezę, że mamy do czynienia z silnym szokiem podażowym, a w konsekwencji również z wygaszaniem popytu, a nie z typową inflacją monetarną, czy silnym, trwałym popytem lub pobudzeniem gospodarczym (rynek długu podpowiada nam to zresztą od jakiegoś czasu).

O tym, dlaczego sens ma patrzenie na zmiany m/m pomimo, że w mediach wszędzie będą krzyczeć o tych r/r tłumaczyłem już we wpisie „Inflacja w USA zaraz zacznie spadać”, więc odsyłam do niego.

Kontrybutory do inflacji CPI m/m w USA.

Efekt jest dziś taki, że strona popytowa faktycznie coraz bardziej cierpi przez ceny żywności i energii, a tymczasowy popyt kreowany przez czeki stymulacyjne powoli wygasa. W konsekwencji mamy wychładzanie cen i popytu też w innych częściach gospodarki. Według mnie, tak jak i wielu banków inwestycyjnych, inflacja CPI w Stanach osiągnęła już swój szczyt, co już było widać po wcześniej zaprezentowanym wykresie na temat inflacyjnych komponentów. Dodatkowo wchodzimy w okres wysokiej bazy, więc kolejne odczyty wyższego rzędu niż 8% są naprawdę mało realne.

Prognoza inflacji PCE oraz CPI w USA od Deutsche Bank

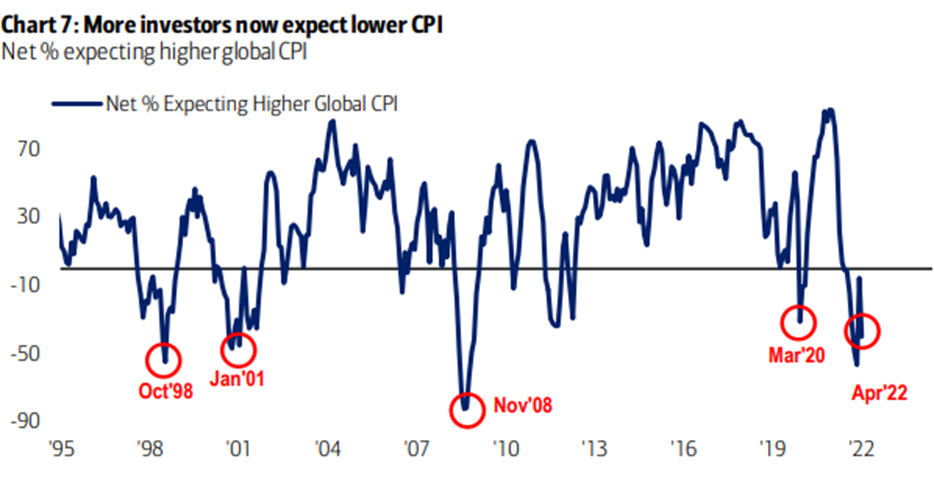

Warto spojrzeć również na oczekiwania amerykańskich konsumentów, co do inflacji, które pomimo tego, że przecież wojna ciągle trwa, konsekwentnie schodzą w dół. Można wnioskować, że coś innego dziś martwi przeciętnego obywatela USA, niż szok podażowy na rynku surowców.

Ile % inwestorów instytucjonalnych oczekuje wyższej inflacji

Paradoksalnie naprawdę wiele wskazuje dziś na to, że Jerome Powell ze swoim „inflacja jest przejściowa” faktycznie mógł mieć rację. Przynajmniej częściowo, bo wiele wskazuje na to, że FED po prostu nie doszacował jej bazowej skali, która dodatkowo została faktycznie zaburzona szokiem wojennym. W efekcie dostaliśmy odczyty przekraczające 7.5% od lutego. Myślę, że w swoim bazowym scenariuszu FED po prostu zakładał, że szczyt inflacyjny będzie na przełomie roku 2021 / 2022 sięgając ~6%. Dostaliśmy jednak 7.5% odczytu za styczeń (niedoszacowanie FED), kolejne odczyty dochodzące do 8.5% (efekt wojny) oraz naturalne wydłużenie ścieżki spadania inflacji o ~ 2 kwartały.

Gdybyśmy bowiem widzieli dziś w USA inflację na poziomie ~6% z widoczną ścieżką dezinflacji, to oczywiście wciąż byłoby jak na Stany sporo, ale nie robiłoby aż takiego wrażenia i wątpię, żeby wygenerowało przyspieszenie ścieżki FED, która bądź co bądź miała ostatnio miejsce, bo jeszcze pół roku temu nikt nie obstawiałby podwyżek po 50 pb.

Przejściowość inflacji jest jednak widoczna. Nie tylko po zaprezentowanych wcześniej wykresach i prognozach, ale również po konsumenckich oczekiwaniach, co do jej kształtowania. Ten wykres z badaniem od University of Michigan jednoznacznie wyklucza utrwalanie się wysokich oczekiwań inflacyjnych wśród konsumentów. Widać, jak kiedyś i jak dzisiaj kształtowały się oczekiwania 1-roczne, 3-letnie oraz 5-letnie odnośnie inflacji. Zdecydowanie daleko temu do lat 70’, kiedy mieliśmy do czynienia zarówno z trwałą inflacją monetarną, jak i szokami podażowymi.

Inflacyjne oczekiwania konsumentów w USA

Porównywanie sytuacji do lat 70’tych jest więc kompletnie nieadekwatne. Mamy przejściowe szoki podażowe bez trwałego komponentu monetarnego. Prędzej można ją porównywać do lat 40’tych, jeśli już ktoś lubi takie historyczne analogie. Niestety żadna nie będzie zbyt trafna, bo świat gospodarczy zmienił się od tego czasu ekstremalnie.

Jestem dość przekonany, że sam FED powróci do retoryki przejściowej inflacji. Kluczem dla inwestora jest moment, w którym rynek zacznie to mocniej rozgrywać, a hamująca inflacja oraz obawy o wzrost gospodarczy zmienią narrację. Oczywiście problemem dla rynków może okazać się to, że FED jest zazwyczaj mocno spóźniony, opierając politykę na wskaźnikach lagujących, a nie wyprzedzających. Moment tego zwrotu będzie jednak znakomity dla amerykańskich obligacji skarbowych oraz spółek typu growth z wysoką betą. Obie te klasy są zresztą ekstremalnie wręcz przecenione. Inwestorzy instytucjonalni spodziewają się tej nawrotki ze strony FED w pierwszej połowie 2023 roku, ale faktem jest, że większość z reguły się myli. Osobiście myślę, że pierwsze początku złagodnienia tonu usłyszymy jeszcze w 4Q’22, gdy jednoznacznie okaże się, że inflacja faktycznie była przejściowym problemem. Tu zaznaczam, że łagodny ton nie oznacza wcale, że FED wycofa się z zacieśniania. Obecną skalę zacieśniania rynek już dawno wycenił. Teraz boi się jedynie jej zwiększenia.

Kiedy według inwestorów instytucjonalnych FED zmieni swoją narrację?

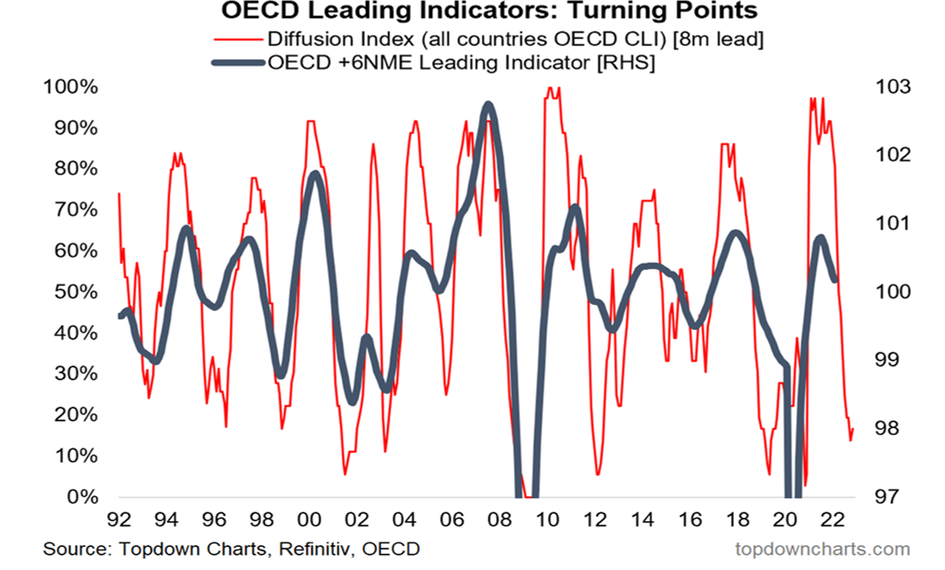

Ciężko jest oczywiście jednoznacznie wywróżyć, kiedy FED może zmienić swoją jastrzębią retorykę, sprzeczną z większością danych gospodarczych, które wskazują na spowolnienie, jak również ze znakami wysyłanymi przez rynki finansowe. Mówiąc „sprzeczne” mam na myśli chociażby całkiem niezły wskaźnik OECD CLI. Szczególnie posiadający moc wyprzedzającą, jeśli obliczyć tzw. indeks dyfuzji (Diffusion Index). Mierzy on jaki odsetek krajów notuje poprawę CLI. Okazuje się, że taki indeks dyfuzji potrafi nawet z półrocznym wyprzedzeniem (z grubsza) prognozować kierunek trendu wskaźników takich jak popularny barometr koniunktury w amerykańskim przemyśle ISM Manufacturing.

Indeks dyfuzji dla wskaźnika OECD CLI i faktyczne odczyty wskaźnika

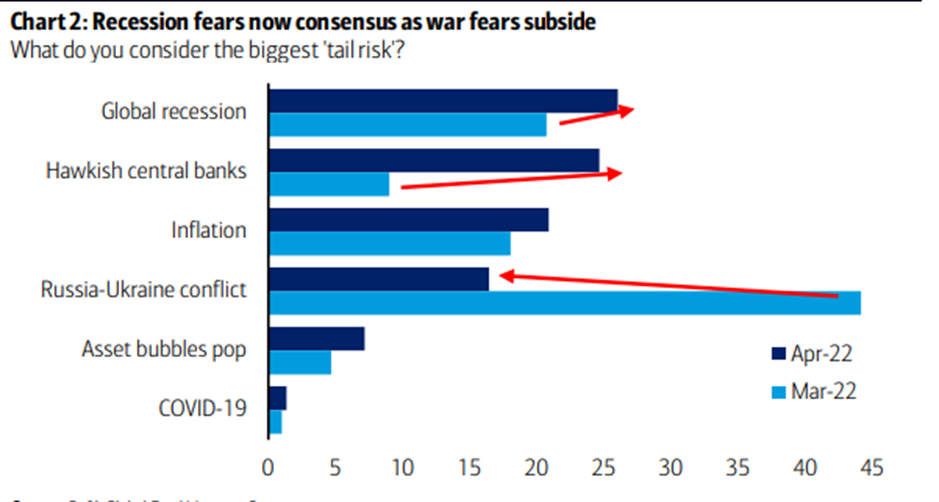

To tylko jeden z wykresów, które mógłbym tu pokazać odnośnie prognozy, że spowolnienie gospodarcze puka do bram. Spowolnienie nie oznacza jeszcze recesji, ale obok jastrzębich tonów z FED, to faktycznie ona stała się główną obawą inwestorów instytucjonalnych.

Co uważasz dziś za największe ryzyko dla rynków?

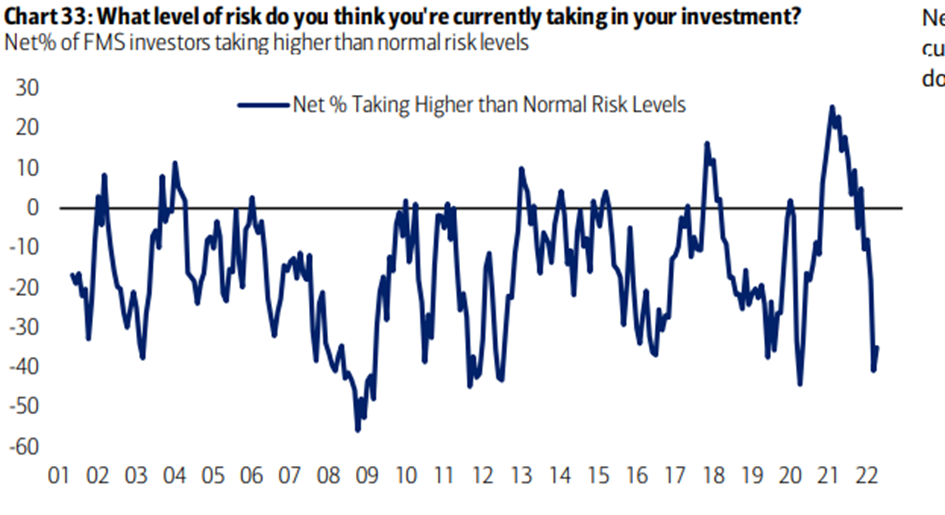

Jednocześnie jednak awersja do ryzyka na rynkach sięga również rekordowych poziomów.

Procent zarządzających, którzy twierdzą, że podejmują obecnie większe ryzyko w inwestowaniu

Wygląda to więc tak, jakby wszyscy już niby zaczynali rozumieć, że nie czeka nas żadna hiperinflacja i druga Republika Weimerska w wykonaniu USA czy krajów europejskich, ale wszyscy zachowawczo wycofali się z rynku do czasu aż teraz zrozumie to FED. W sumie powinienem tu słowo „zrozumieć” dać w cudzysłów, bo FED rozumie to doskonale, ale skoro pojawiła się już okazja do znormalizowania polityki monetarnej i zaakceptowania przez rynek szybkiego powrotu do stóp procentowych sprzed pandemii oraz „wyłączenia drukarek”, to również głupio byłoby z tego nie skorzystać. Problem pojawi się dopiero wtedy, gdy FED prześpi moment, w którym spowolnienie gospodarcze okaże się zbyt mocne.

Do zarobienia,

Piotr

Nota prawna: Powyższy materiał, w szczególności aktualizacje Strategii DNA Rynków, Podsumowania Tygodnia, Analizy spółek oraz Portfel DNA Rynków jest jedynie materiałem informacyjno-edukacyjnym dla użytku odbiorcy. Materiał nie powinien być w szczególności rozumiany jako rekomendacja inwestycyjna w rozumieniu przepisów „Rozporządzenia Delegowanego Komisji (UE) nr 2016/958 z dnia 9 marca 2016 r. uzupełniającego rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 596/2014 w odniesieniu do regulacyjnych standardów technicznych dotyczących środków technicznych do celów obiektywnej prezentacji rekomendacji inwestycyjnych lub innych informacji rekomendujących lub sugerujących strategię inwestycyjną oraz ujawniania interesów partykularnych lub wskazań konfliktów interesów”. Skorzystanie z materiału jako podstawy lub przesłanki do podjęcia decyzji inwestycyjnej następuje wyłącznie na ryzyko osoby, która taką decyzję podejmuje. Autorzy nie ponoszą żadnej odpowiedzialności za takie decyzje inwestycyjne. Wszystkie opinie i prognozy przedstawione w tym opracowaniu są wyrazem najlepszej wiedzy i osobistych poglądów autora na moment publikacji i mogą ulec zmianie w późniejszym okresie.

Materiały DNA Rynków, w szczególności aktualizacje Strategii DNA Rynków, Analizy spółek oraz Analizy sektorów są jedynie materiałem informacyjno-edukacyjnym dla użytku odbiorcy. Materiał ten nie powinien być w szczególności rozumiany jako rekomendacja inwestycyjna w rozumieniu przepisów „Rozporządzenia Delegowanego Komisji (UE) nr 2016/958 z dnia 9 marca 2016 r. uzupełniającego rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 596/2014 w odniesieniu do regulacyjnych standardów technicznych dotyczących środków technicznych do celów obiektywnej prezentacji rekomendacji inwestycyjnych lub innych informacji rekomendujących lub sugerujących strategię inwestycyjną oraz ujawniania interesów partykularnych lub wskazań konfliktów interesów”. Skorzystanie z materiału jako podstawy lub przesłanki do podjęcia decyzji inwestycyjnej następuje wyłącznie na ryzyko osoby, która taką decyzję podejmuje. Autorzy nie ponoszą żadnej odpowiedzialności za takie decyzje inwestycyjne. Wszystkie opinie i prognozy przedstawione w tym opracowaniu są wyrazem najlepszej wiedzy i osobistych poglądów autora na moment publikacji i mogą ulec zmianie w późniejszym okresie.