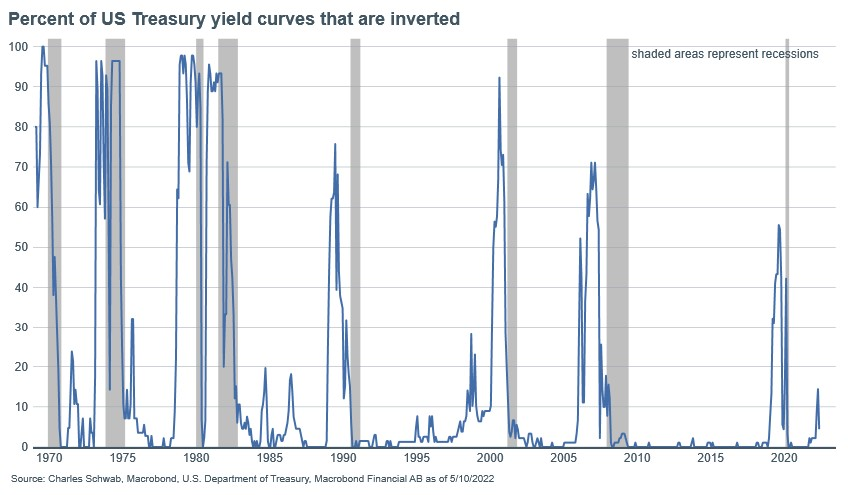

Krzywa rentowności w USA daleka od odwrócenia

Już o tym kiedyś wspominałem, ale media w dalszym ciągu mają tendencję do utożsamiania odwrócenia się pary obligacji 2Y oraz 10Y, jako idealnego prognostyka recesji w USA. Po raz kolejny więc – NIE. Po pierwsze jakiekolwiek odwrócenie dowolnej pary obligacji musi być przynajmniej jakkolwiek dłużej utrzymane niż chwilowe odwrócenie. To po pierwsze, a teraz po drugie i o wiele ważniejsze. Do zwiastuna prawdziwej recesji potrzeba odwrócenia się większości krzywej. Obecnie, gdy o tym piszę odwróconych jest ~ 4% wszystkich par obligacji. Niestety media mocno upraszczają ten wątek, a szkoda.

To wynik, który nie odstaje wybitnie od tego, co widzieliśmy wielokrotnie w historii. Fakt, że ostatnio odczyt danych PKB z USA za 1Q pokazał spadek, ale ważne jest jeszcze, z czego ten spadek wynika. Sama informacja, że PKB spadło nie mówi jeszcze nic o kondycji gospodarki. Pytanie brzmi, dlaczego spadło, a na spadek w 1Q’22 najbardziej wpłynął czynnik eksportu netto, a dopóki na spadek nie oddziałuje konsumpcja prywatna, to problem tego odczytu spadku PKB jest o wiele mniejszy, niż mogłoby się wydawać.

Odsetek odwróconych par obligacji skarbowych USA, a poprzednie recesje

Oglądaj też: Merytorycznie o giełdzie #001 – podsumowanie najciekawszych danych rynkowych za 02.05.2022 – 08.05.2022

Do zarobienia,

Piotr Cymcyk

Materiały DNA Rynków, w szczególności aktualizacje Strategii DNA Rynków, Analizy spółek oraz Analizy sektorów są jedynie materiałem informacyjno-edukacyjnym dla użytku odbiorcy. Materiał ten nie powinien być w szczególności rozumiany jako rekomendacja inwestycyjna w rozumieniu przepisów „Rozporządzenia Delegowanego Komisji (UE) nr 2016/958 z dnia 9 marca 2016 r. uzupełniającego rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 596/2014 w odniesieniu do regulacyjnych standardów technicznych dotyczących środków technicznych do celów obiektywnej prezentacji rekomendacji inwestycyjnych lub innych informacji rekomendujących lub sugerujących strategię inwestycyjną oraz ujawniania interesów partykularnych lub wskazań konfliktów interesów”. Skorzystanie z materiału jako podstawy lub przesłanki do podjęcia decyzji inwestycyjnej następuje wyłącznie na ryzyko osoby, która taką decyzję podejmuje. Autorzy nie ponoszą żadnej odpowiedzialności za takie decyzje inwestycyjne. Wszystkie opinie i prognozy przedstawione w tym opracowaniu są wyrazem najlepszej wiedzy i osobistych poglądów autora na moment publikacji i mogą ulec zmianie w późniejszym okresie.