Wystrzał AMD, Tesla zaskakuje, a spółki SaaS dalej nurkują. Gdzie dziś zarabiać na giełdzie?

AHHH jaka piękna niedziela. AAaaa MD wybiło sobie nowe szczyty rosnąc ponad 25% w jeden tydzień. No i to jest żyćko. Tak trzeba żyć, a wszystko to dzięki wynikom Intela, o których zresztą też nawijaliśmy od trzech miesięcy, że będą cudowne.

Do tego bombastyczne wyniki Tesla i mój portfel prywatny, który przebił magiczną barierę 8 milionów i już tylko ciupeńkę brakuje do 10.

W tym finweeku spooooro będzie o świecie technologii, bo i sporo się w świecie technologii działo. Apple zmienia CEO, a wyniki Tesli zaskakują pozytywnie największych optymistów.

Cała gospodarka USA trzyma się ekstremalnie mocno, a my wchodzimy w jeden wielki boom produktywności, o którym nawet nie śniliście.

Wystarczy spojrzeć głębiej w dane, a zobaczycie coś, czego rynek jeszcze do końca nie wycenia i czego nie jeszcze wie. Wystarczy… wystarczy chcieć!

Wystrzał AMD, Tesla zaskakuje, a spółki SaaS dalej nurkują. Gdzie dziś zarabiać na giełdzie?

AMD i Intel – nowa narracja rynku

A co to tutaj tak pachnie?! Tak, to zapach pieniędzy i sukcesu. Cymcol wrócił na falę wznoszącą. Cymcol uprzedzał was 3 tygodnie temu, że szybko wróci na falę wznoszącą.

AMD, czyli największy element publicznego portfela agresywnego oraz największy składnik mojego prywatnego portfela wybił nowe szczyty, zaliczając w tym tygodniu rajd ponad 25%.

Ale jak to?! Dlaczego tak?! Przecież nawet wyników nie było! Były, ale były to wyniki Intela, konkurenta AMD w CPU. Intel udowodnił, że wchodzimy w nową rynkową narrację. Tym razem na rynku AI brakuje właśnie CPU obok GPU, pamięci czy optyki.

Nie wiem, czy zliczę liczbę razy, gdy uprzedzałem, że AMD to czarny koń tego portfela. Gdy kupowaliśmy go od 130 USD do 80 USD, gdzie zaliczył dołek, pieczenia pupska było co nie miara. Potem przy 170 dałem wam jasne info, że sprzedam najszybciej przy 3 z przodu, a po dniu analityka podniosłem to do co najmniej 4 z przodu.

Do Intela zresztą, który wywalił od stycznia tego roku 80% w górę też zmieniliśmy w DNA nastawienie…. Na początku stycznia. Wystarczyło przeczytać ten tekst: https://dnarynkow.pl/odrodzenie-intela-trwa-co-dalej-z-akcjami/

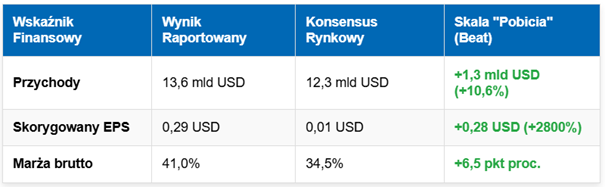

Przychody firmy wyniosły 13,6 mld USD przy konsensusie na poziomie 12,3 mld. Skorygowany EPS sięgnął 0,29 USD wobec oczekiwanych 0,01 USD. Marża brutto wyszła na poziomie 41%, podczas gdy rynek zakładał 34,5%. To nie jest żaden kosmetyczny beat. To nie jest „trochę lepiej od obaw”. To jest rozjechanie oczekiwań.

Jasne, zawsze można powiedzieć, że poprzeczka była ustawiona nisko. Tylko że pobicie EPS niemal trzydziestokrotne to jest wynik, którego nie da się uczciwie zbyć wzruszeniem ramion i tekstem, że rynek był zbyt pesymistyczny. Był. I właśnie dlatego skala tego zaskoczenia ma znaczenie.

W raporcie jasno wybrzmiewa, że ta historia nie kończy się na samym pierwszym kwartale. Guidance na drugi kwartał zakłada 14 mld USD przychodów i 0,20 USD EPS, przy konsensusie odpowiednio na poziomie 13 mld i 0,086 USD. Czyli nie wygląda to tak, że Intel jakoś się prześlizgnął przez jeden kwartał i za chwilę wszystko wróci do starej, smutnej narracji. Spółka bardzo wyraźnie komunikuje, że siła biznesu nie ma wyparuje za trzy miesiące.

To jest moment, w którym ten raport robi się naprawdę ciekawy. Liczby to jedno, ale jeszcze ważniejszy był ton zarządu. Lip-Bu Tan mówił wprost o rosnącej i fundamentalnej roli CPU w erze AI oraz o bezprecedensowym popycie na krzem. Tak brzmi zarząd, który widzi zmianę strukturalną i próbuje powiedzieć rynkowi, że ten wciąż patrzy na spółkę przez pryzmat przestarzałych założeń i otoczenia.

Intel bardzo otwarcie sygnalizuje też, że pracuje nad zwiększaniem dostępnej podaży. To kolejny ważny sygnał. Ten call nie brzmiał jak klasyczne „mieliśmy dobry okres, zobaczymy co dalej”. On brzmiał raczej tak: rynek może jeszcze nie rozumieć, jakiego rodzaju biznes zaczyna się u nas materializować.

Najważniejszy wątek, którego rynek nadal moim zdaniem nie wycenia, dotyczy agentic AI. Pierwsza fala AI była przede wszystkim historią o trenowaniu coraz większych foundation models. Tam centralną rolę grały GPU i to one zgarniały cały splendor. Kolejna fala wygląda inaczej. Tu w centrum nie stoi już wyłącznie trenowanie modelu. W centrum zaczyna stać inferencja, wykonywanie konkretnych zadań, orkiestracja logiki biznesowej, koordynacja wielu mniejszych modeli pracujących równolegle i obsługa całej warstwy wykonawczej.

To jest świat, w którym coraz większą rolę odgrywa warstwa infrastrukturalna spinająca wszystko pod spodem. I tą warstwą są właśnie CPU. Szczególnie serwerowe CPU.

W takim układzie Intel zaczyna wyglądać jak dostawca jednej z kluczowych warstw nowej architektury AI, a nie tylko jak stara spółka z problemami. Zasadnicza różnica. Rynek przez długi czas patrzył na Intela jak na firmę, która najważniejszą imprezę przestała w kuchni. Okazuje się jednak, że ta impreza właśnie do kuchni się teraz przenosi, a Intel może się okazać dużo lepiej ustawiony na kolejny etap, niż dziś zakłada większość modeli.

Sam CEO powiedział to niemal dosłownie. Kolejna fala AI ma przesuwać inteligencję bliżej użytkownika, od foundation models przez inferencję aż do agentic AI, i to ma znacząco zwiększać zapotrzebowanie na CPU Intela. Jeżeli ta ścieżka realnie się materializuje, to wolumeny serwerowych CPU mają jeszcze dużo miejsca do wzrostu. I nie chodzi wyłącznie o wolumeny. Jeśli po stronie podaży zaczyna robić się ciasno, to bardzo możliwe, że także ceny jednostkowe i miks produktowy mogą zadziałać na korzyść Intela.

Jeśli faktycznie przyjmujemy, że kolejna faza AI będzie coraz bardziej oparta na inferencji, agentach i szeroko rozumianej warstwie wykonawczej, to popyt nie będzie już rozkładał się tak samo jak w pierwszej fali. Nie cały ciężar wzrostu będzie siedział w GPU. Coraz większe znaczenie może mieć to, kto dostarcza warstwę, która spina te wszystkie procesy operacyjnie, efektywnie i na dużą skalę.

Dokładnie to wszystko mogliście przeczytać już 14 stycznia we wspomnianym wpisie na DNA. Już wtedy pisaliśmy, że po stronie CPU do centrów danych tworzy się realna nierównowaga popytu i podaży. Pisaliśmy, że agentic AI oraz przejście z treningu do inferencji mogą tę nierównowagę tylko pogłębić. Pisaliśmy też, że Intel, dzięki własnym fabrykom, może być w nawet lepszej pozycji do wykorzystania tego trendu niż AMD zależne od alokacji mocy w TSMC.

Padło tam bardzo konkretne zdanie: CPU to ekspozycja na agentic AI i rynek jeszcze tego nie widzi. Dziś zarząd Intela powtarza zasadniczo tę samą historię na własnym earnings callu, a wyniki operacyjne dostarczają do niej pierwszych twardych liczb.

Oczywiście nie wszystko jest już przesądzone. Nie twierdzę, że Intel nagle cudownie rozwiązał wszystkie swoje problemy i cała historia problemów jest już zamknięta. To byłoby śmieszne. Ta spółka przez lata narobiła sobie wystarczająco dużo szkód, żeby jeden mocny raport nie wystarczył do pełnej rehabilitacji. Rynek jednak też często popełnia odwrotny błąd. Zbyt długo patrzy na spółkę przez lusterko wsteczne i zbyt późno zauważa, że zmienia się droga przed maską.

I właśnie dlatego ten raport jest tak ważny. To jest jakościowo zupełnie inna historia niż zwykły kwartalny beat. Zwykły beat można zignorować. Można go wytłumaczyć zapasami, timingiem, jednorazowym miksem, czymkolwiek. Ale kiedy dostajesz bardzo mocne liczby, mocny guidance i komentarz zarządu, który potwierdza strukturalną zmianę popytu, to zaczyna się robić niewygodnie dla tych, którzy wciąż chcą opowiadać starą historię o Intelu jako o relikcie poprzedniej epoki.

W tym kontekście całkiem racjonalne staje się to, co dzieje się z akcjami Intela, które osiągnęły najwyższy poziom o 26 lat. To zresztą ten sam powód, dla którego rosły akcje AMD.

Tesla – transformacja w giganta AI

Solidnie zaskoczyła też swoimi wynikami Tesla po raz kolejny udowadniając, że nie chce być postrzegana wyłącznie jako producent samochodów elektrycznych. Najnowszy raport finansowy za pierwszy kwartał 2026 roku pokazuje firmę w momencie wielkiej przemiany w giganta sztucznej inteligencji i robotyki.

Zacznijmy od liczb. Tesla wypracowała w pierwszym kwartale skorygowany zysk na poziomie 41 centów na akcję. To wyraźnie więcej niż 34 centy, których spodziewali się analitycy.

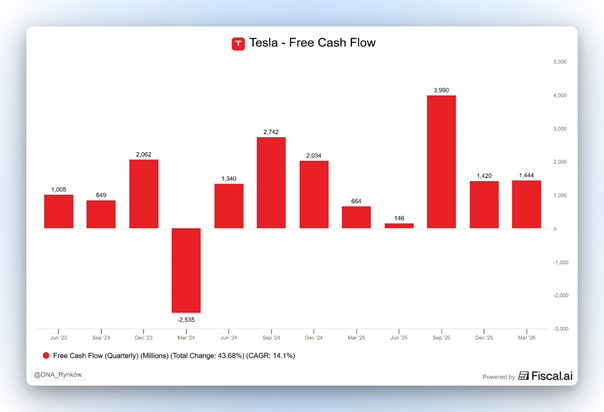

Bardzo pozytywnym zaskoczeniem okazały się też przepływy pieniężne. Analitycy bali się, że Tesla „przepali” w tym kwartale prawie 1,9 miliarda dolarów, tymczasem spółka zakończyła go z 1,4 miliarda dolarów na plusie.

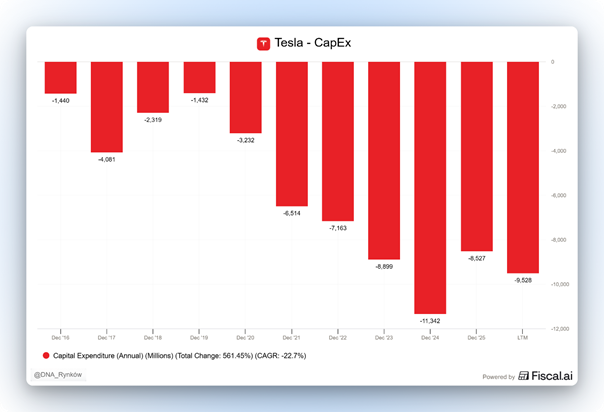

Prawdziwe emocje wzbudziła jednak zapowiedź wydatków na resztę roku. Elon Musk ogłosił, że capex przekroczy w tym roku 25 miliardów dolarów. Kwota aż trzy razy większa niż w ubiegłym roku i o 5 miliardów wyższa, niż wcześniej zakładano.

Na co ta kasa? Przede wszystkim Robot Optimus. Humanoidalne roboty mają stać się nowym filarem firmy. Druga rzecz, to naturalnie AI. Rozwój algorytmów sterujących wszystkim. Od fabryk po auta i same roboty. Ostatni element to Cybercab. Autonomiczna taksówka, która ma zrewolucjonizować transport.

Inwestorzy zareagowali na te zapowiedzi wydatkowe bardziej nerwowo, bo akcje po samych wynikach rosły, a potem zaliczyły spadek o ponad 3%. Rynek obawia się, że tak ogromne wydatki mogą mocno nadwyrężyć portfel firmy w krótkim terminie, zanim nowe projekty zaczną na siebie zarabiać. No ale coś za coś. Nie ma zarabiania, bez wydawania. Mnie to jakoś nie boli.

Nawet podstawowy dalej biznes, czyli sprzedaż samochodów, wydaje się stabilizować. Choć w ostatnich dwóch latach dynamika spadła, teraz widać wzrost popytu w Azji i Ameryce Południowej oraz odbicie w Ameryce Północnej, Europie i na Bliskim Wschodzie.

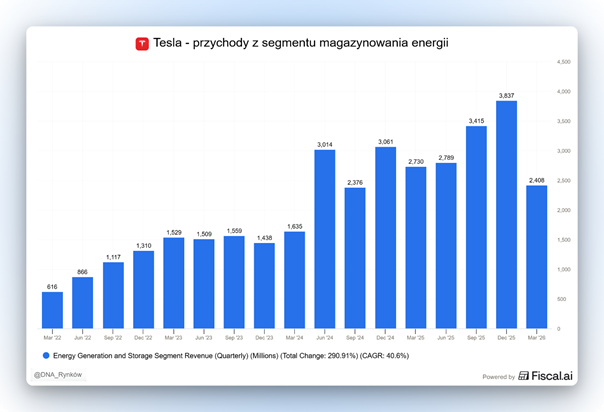

Nieco gorzej poradził sobie dział energii, którego przychody spadły o 12%. Dyrektor finansowy wyjaśnił, że ten biznes jest z natury „nierówny”. Zamówienia na wielkie magazyny energii nie spływają co miesiąc w takiej samej ilości. Mimo to firma spodziewa się, że cały 2026 rok będzie pod tym względem lepszy niż poprzedni.

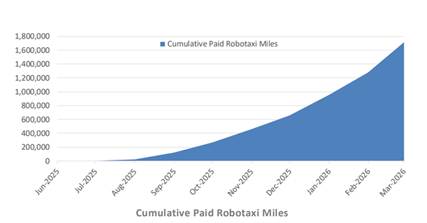

Tesla kontynuuje też ekspansję swojego biznesu przewozowego, Robotaxi. W pierwszej połowie tego roku usługa ma ruszyć w takich miastach jak Phoenix, Miami czy Las Vegas. Na razie w autach wciąż zasiadają kierowcy dbający o bezpieczeństwo, a Musk studzi zapał, mówiąc, że znaczące zyski z tego tytułu pojawią się dopiero w 2027 roku.

Patrząc na to, jak dynamicznie rosną mile przejechane przez robotaxi -mogę w to uwierzyć. Jest ich już ponad 1,6 miliona i ani jednego poważnego wypadku.

Gdybym miał to wszystko ubrać w kilka słów. Powiedziałbym, że Tesla jest dziś firmą o dwóch obliczach. Charakter start-upu cały czas prze do przodu w nadziei na zdominowanie rynku robotaxi i robotów, ale co ważne bieżące operacje firmy zaczynają się stabilizować, a spadek sprzedaży samochodów dobiega końca. Mnie to się podoba!

Portfel i wyniki inwestycyjne

Podobają mi się też moje wyniki! Wskaźnik Wkurwienia na Cymcyka po wybiciu maksimum około miesiąca temu, zgodnie z zapowiedziami, dynamicznie spada, ale spokojnie. Do dołka jeszcze daleka droga. Tymczasem publiczny portfel agresywny, który dla was prowadzę we Freedom24 zawinął w miesiąc o 30% w górę i ponownie wrócił do bicia indeksów o 40 punktów procentowych, a to dalej nie koniec.

Hihihihi, oj marudy, marudy. Aż sobie cygarko odpalę (żona nie pozwoliła 🙄).

Tak, znaczy, tak… pamiętajcie, że dalej czekam a bukiety od tych, co trzy tygodnie temu zaufali Cymcolowi. Jak nie chcecie słać bukietów, to możecie dołączyć do DNA Premium, gdzie i sporo o poczytania i sporo do oglądania. O np. można oglądać sobie takie wyniki mojego prywatnego portfel spekulacyjnego.

A jeśli ktoś chce inspirować się dla siebie samego takim portfelem, to pamiętajcie, że wszystkie instrumenty do niego znajdziecie dostępne na koncie we Freedom24. To broker notowany na rynku Nasdaq i oferujący do tego specjalny bonus, od którego możecie zacząć inwestowanie z darmowymi akcjami. Teraz nawet do 20 akcji o wartości do kilkuset dolarów każda jest do odebrania. Wystarczy założyć konto z linka, spełnić warunki i można odbierać akcje za darmolca.

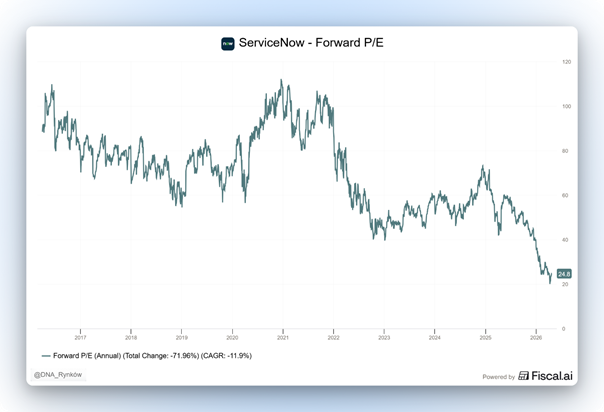

SaaS i przypadek ServiceNow

Może np. kupisz sobie za to akcje ServiceNow, czyli jednej z głównych twarzy Saasapokalipsy, która dawno już nie była taka tania.

Na rynku oprogramowania dla biznesu wieje chłodem, a środowy wieczór przyniósł kolejny cios. Akcje ServiceNow po opublikowaniu wyników za pierwszy kwartał 2026 roku zanurkowały o 13%.

Kurs od początku roku spadł już o 33%, podczas gdy S&P 500 w tym czasie urósł o niecałe 5%.

Głównym powodem nerwowej reakcji rynku jest oczywiście to samo, co przez ostatnie kilka miesięcy, czyli obawa, że AI zastąpi całe oprogramowanie. Zerknijmy jednak na same liczby.

W pierwszym kwartale firma wypracowała 3,77 miliarda dolarów przychodu, co oznacza wzrost o 22% rok do roku i przebicie oczekiwań rynku oraz przyśpieszenie wzrostu.

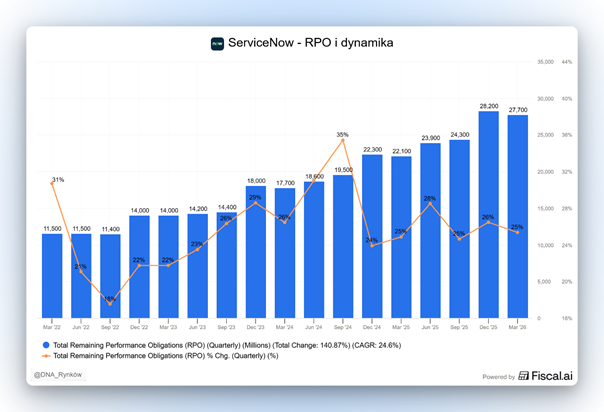

Patrząc głębiej w różne KPI, warto też zwrócić uwagę na wartość przyszłych kontraktów, które ze spółką zawarli klienci. To tzw. RPO

Tutaj wartość wzrosła aż o 25% do kwoty 27,7 miliarda dolarów. Spółka więc nie tylko rośnie, ale ma dobrą widoczność na wzrost w najbliższej przyszłości.

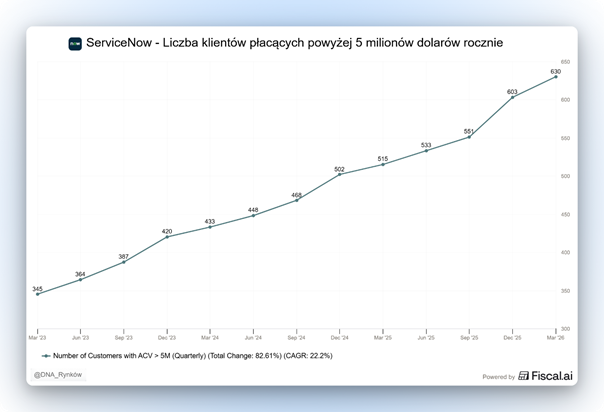

Jak na razie zamiast być „zjedzonym” przez sztuczną inteligencję, ServiceNow zdaje się na niej zaczynać zarabiać. Szef firmy, Bill McDermott, podniósł tegoroczny cel przychodów związanych z AI z 1 miliarda do 1,5 miliarda dolarów. Liczba tych największych klientów firmy, tj. płacących powyżej 5 milionów dolarów rocznie również wzrosła do 630.

Spółka wypuściła także nowe narzędzia, jak Now Assist czy Autonomous Workforce. To w uproszczeniu „cyfrowi specjaliści”, którzy potrafią sami zdiagnozować i rozwiązać typowe problemy techniczne w firmie, bez udziału człowieka. Dane pokazują, że najwięksi klienci zamiast rezygnować z usług, dokupują kolejne moduły oparte na AI.

Aby jeszcze mocniej osadzić się na rynku, ServiceNow domknęło właśnie zakup startupu z branży cyberbezpieczeństwa, firmy Armis, za 7,75 miliarda dolarów. To największa transakcja w historii spółki. Ma ona pomóc w szybszym wzroście przychodów, choć chwilowo nieco „przyciśnie” marżę operacyjną, co z kolei też wystraszyło inwestorów. W tym wypadku jednak to typowy strach o krótkoterminowe zyski, bez patrzenia na długoterminowe szanse.

Czy więc 13% spadku to okazja? Wszystko zależy od tego jak zmieni się narracja dotycząca AI. Z jednej strony wyprzedzający wskaźnik Cena do Zysku jest dziś najniższy od wielu lat, ale z drugiej strony cały czas oscyluje w okolicy 25x. To nie jest jednoznacznie tania spółka, ale na pewno jest dziś niemal najtańsza w całej swojej historii. Jeśli uważasz, że AI nie zabije, ale wzmocni SaaS, to raczej powinieneś coś z tym zrobić.

Apple – zmiana CEO i nowe wyzwania

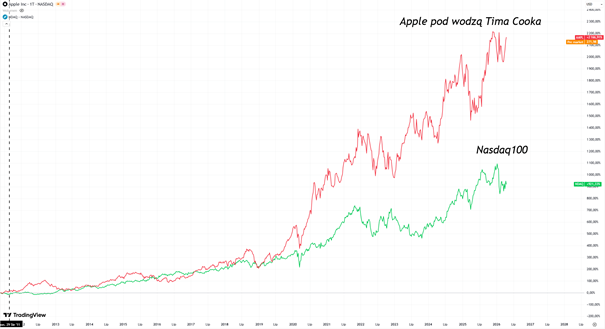

Sporo zmian zaszło również w Apple, które zyskało nowego CEO. Tim Cook, po 15 latach kierowania gigantem ustępuje ze stanowiska dyrektora generalnego (CEO). Jego miejsce zajmie John Ternus, dotychczasowy szef inżynierii sprzętu. Cook nie znika całkowicie, ale obejmie funkcję przewodniczącego rady dyrektorów.

Kiedy w 2011 przejmował stery po legendarnym założycielu, Stevie Jobsie, wielu ekspertów kręciło nosami. Zastanawiano się, czy wówczas udźwignie on dziedzictwo Jobsa. Udźwignął. Liczby mówią same za siebie. Pod wodzą Cooka wartość rynkowa Apple wzrosła mniej więcej dziesięciokrotnie, osiągając 4 biliony dolarów.

Cook udowodnił, że jest mistrzem operacyjnym. To on stworzył gigantyczny system produkcji w Chinach i Azji Południowo-Wschodniej oraz rozwinął sektor usług w Apple. Dziś App Store, Apple Pay czy iCloud generują ponad 100 miliardów dolarów przychodu rocznie, czyli jakieś 26% całkowitych przychodów spółki.

To również za jego kadencji zadebiutowały też takie produkty jak Apple Watch czy AirPods, które stały się nowymi ważnymi składnikami portfolio firmy.

Kim z kolei jest nowy CEO John Ternus? To postać z wewnątrz organizacji, związana z Apple od 2001 roku. W przeciwieństwie do Cooka, który wywodzi się z logistyki, Ternus jest inżynierem. Przez ostatnie lata nadzorował rozwój najważniejszych produktów: iPhone’ów, iPadów i komputerów Mac.

Koledzy z branży opisują go jako osobę skromną, kompetentną i bardzo merytoryczną. Jego największym dotychczasowym sukcesem było przeprowadzenie Apple przez proces zmiany procesorów. Firma zrezygnowała z czipów zewnętrznego dostawcy (Intela) na rzecz własnych rozwiązań. Ten ruch pozwolił Apple przejąć pełną kontrolę nad wydajnością swojego sprzętu i znacząco obniżyć koszty.

Ternus przejmuje też stery w niełatwym momencie. Apple stoi przed trzema ogromnymi wyzwaniami.

Pierwsze, to Sztuczna Inteligencja. Firma została nieco w tyle za konkurencją w wyścigu zbrojeń na polu AI. Inwestorzy niepokoją się, czy Apple zdoła stworzyć narzędzia, które realnie zmienią sposób, w jaki korzystamy z telefonów. Kluczowym testem dla Ternusa będzie nowa, inteligentna wersja asystenta Siri.

Kolejne, to napięcia geopolityczne. Donald Trump naciska, by Apple przeniosło produkcję do USA. Jednocześnie relacje z Chinami, gdzie powstaje większość produktów, są coraz trudniejsze. Apple już teraz próbuje uniezależnić się od Pekinu, przenosząc część fabryk do Indii.

Pozostaje jeszcze kwestia nowych produktów. Ostatnie premiery nie zawsze były strzałem w dziesiątkę. Gogle Vision Pro sprzedają się poniżej oczekiwań, a model iPhone Air nie podbił serc klientów tak, jak planowano. Co zmieni nowy CEO? Pierwsze decyzje będą sporym testem dla kursu.

Prezerwatywy i globalne łańcuchy dostaw

Ale zapomnijmy na chwilę o tej technologii, bo nie tylko ceny akcji poleciały ostatnio w górę. Wystrzeliły również… ceny prezerwatyw!

Kiedy myślimy o skutkach wojny na Bliskim Wschodzie, przed oczami mamy zazwyczaj rosnące ceny na stacjach paliw. Okazuje się jednak, że konflikt uderza w nas w znacznie bardziej osobisty sposób. Malezyjska firma Karex, czyli największy na świecie producent prezerwatyw, ogłosiła właśnie, że podnosi ceny swoich wyrobów, i to nawet o 30%.

Dlaczego jedna firma z Malezji ma tak duże znaczenie? Bo Karex odpowiada za produkcję co piątej prezerwatywy na świecie. Rocznie z ich fabryk wyjeżdża ponad 5 miliardów sztuk produktów, które trafiają do największych marek, takich jak Durex czy Trojan, a także do publicznych systemów opieki zdrowotnej (np. brytyjskiego NHS). Kiedy taki gigant podnosi ceny, odczują to konsumenci na całym świecie.

Głównym winowajcą jest tu Cieśnina Ormuz. Produkcja prezerwatyw opiera się na surowcach, których ceny w tym roku gwałtownie wzrosły.

Lateks oparty na ropie podrożał 30%. Nitryl, czyli syntetyczny kauczuk wykorzystywany m.in. do produkcji rękawiczek medycznych i prezerwatyw dla alergików też wystrzelił i tutaj sytuacja jest jeszcze gorsza cena tego surowca wzrosła dwukrotnie.

Nawet same opakowania i dodatki podrożały. Droższa jest folia aluminiowa do pakowania pojedynczych sztuk oraz olej silikonowy używany jako środek nawilżający.

Szef firmy, Goh Miah Kiat, przyznaje, że sytuacja jest nagła i nie było czasu, aby się na nią przygotować. Do tego, firma już wcześniej borykała się z trudnościami. Jednym z powodów było zamknięcie przez Donalda Trumpa agencji USAID. To instytucja, która przez lata finansowała ogromne programy planowania rodziny i zapobiegania HIV/AIDS, kupując prezerwatywy hurtowo. Zniknięcie tak dużego klienta osłabiło finanse producenta jeszcze przed wybuchem obecnego konfliktu.

Być może jednak ten kryzys będzie miał swój optymistyczny wątek. Na przykład może doczekamy się poprawy wskaźników dzietności!

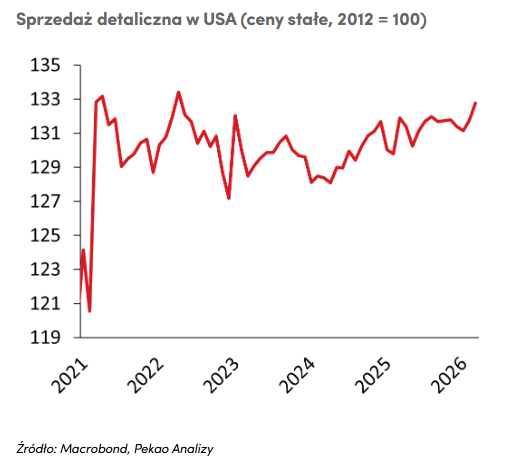

Podbite ceny prezerwatyw nie wpływają jednak na ostatnie dane o sprzedaży detalicznej w USA, która beztrosko i mocno dalej sobie rośnie.

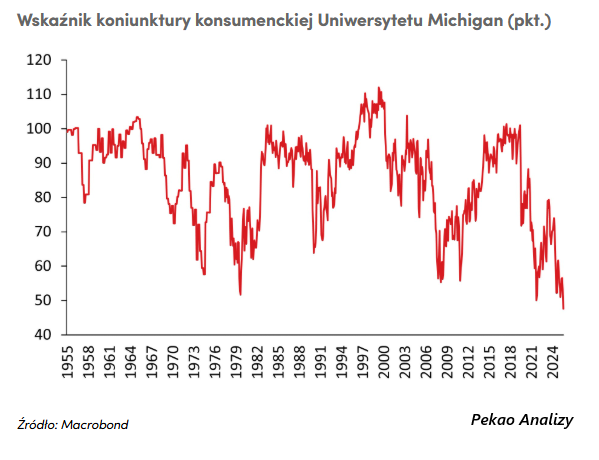

USA – konsument kontra nastroje

W marcu amerykańska gospodarka zaserwowała nam prawdziwy paradoks. Z jednej strony słyszymy, że nastroje konsumentów są najgorsze w historii, a z drugiej, dane ze sklepów pokazują coś zupełnie innego. Stajemy więc przed rozjazdem między tym, co ludzie mówią w ankietach, a tym, co faktycznie robią ze swoimi pieniędzmi.

Najnowsze odczyty pokazują, że sprzedaż detaliczna w USA wzrosła w marcu o 1,7% w porównaniu do lutego. To wynik lepszy niż spodziewała się większość rynku, który obstawiał wzrost na poziomie 1,4%.

Warto jednak zajrzeć głębiej w te liczby. Duża część tego wzrostu to efekt droższego paliwa. Jego sprzedaż podskoczyła nominalnie o około 15%. „Nominalnie” oznacza tutaj wartość na paragonie, bez brania poprawki na to, że ceny na pylonach po prostu wystrzeliły. Żeby zrozumieć, czy amerykańska gospodarka faktycznie ma się dobrze, musimy te dane skorygować o inflację. Nawet po takim zabiegu wynik jest solidny: sprzedaż realna wzrosła o 0,8%, co jest najmocniejszym wynikiem od roku.

Dlaczego amerykanie kupują, skoro się boją? To najciekawszy punkt marcowego raportu. Wskaźnik nastrojów konsumenckich mierzony przez Uniwersytet Michigan spadł do poziomu 47,6 pkt. (z 53,3 pkt. w marcu). To historyczne dno. Nastroje są gorsze niż podczas lockdownów w 2020 roku czy wielkiego kryzysu finansowego z 2008 roku. Teoretycznie jeszcze nigdy nie były tak złe.

Czy faktycznie sytuacja jest aż tak tragiczna i gorsza niż w 2008 roku? Raczej wątpię. W grę wchodzi pewnie po prostu to jak skonstruowane są pytania i jak zmienia się charakter samej ankiety i obliczanie ostatecznego wyniku.

Amerykańska gospodarka trzyma się zaskakująco dobrze i niezmiennie ŻADNA z danych sygnalizują obecnie, żeby gospodarka USA miała zmierzać w kierunku problemów. Wielu z Was posądza mnie o przesadny optymizm. Różnica jest taka, że dla mnie to realizm. Jak dane się zaczną pogarszać, to wam o tym powiem, a wam radze po prostu nie panikować za każdym razem, kiedy przeczytam jeden nagłówek o wojnie jak typowy pelikan?

Analizując zestaw wskaźników, takich jak dochody ludności, sprzedaż detaliczna czy liczba osób mających pracę nie ma obecnie podstaw do tego, żeby obawiać się recesji.

Każdy z nich trzyma się solidnie, a zatrudnienie poza rolnictwem wykazuje nawet delikatne oznaki przyspieszenia.

Lotnictwo i GE Aerospace

Dobra, zmiana tematu. GE Aerospace, o którym powiedziałem wam w ostatnim z materiałów po zamknięciu sesji w piątek jako o spółce typu kup i zapomnij stracił ostatnio 9% w dwa dni i wywołał spadki w całym sektorze! Zaczęliście więc pytać o to, skąd ten spadek wcześniej miał miejsce.

Firma opublikowała ostatnio wyniki za pierwszy kwartał i choć same liczby są lepsze, niż zakładali eksperci, to nad spółką zawisnęły pytania o sytuacją polityczną.

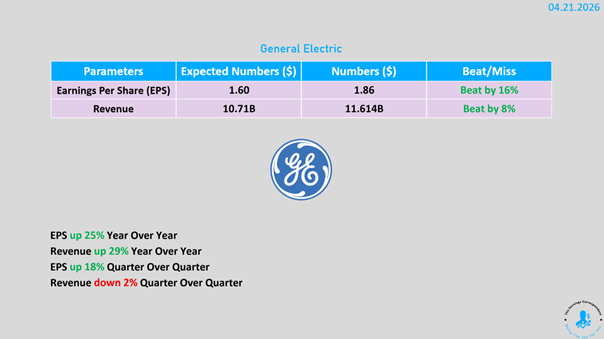

Zysk spółki wyniósł 1,86 USD na akcję, co wyraźnie przebiło prognozy analityków z Wall Street, którzy spodziewali się kwoty na poziomie 1,60 USD. Dzięki ogromnemu popytowi na podróże lotnicze, sprzedaż firmy wzrosła o blisko 30% w porównaniu z ubiegłym rokiem.

GE Aerospace zarabia przede wszystkim na rynku wtórnym, czyli na sprzedaży części zamiennych i usługach serwisowych już funkcjonujących silników w samolotach. Linie lotnicze, chcąc utrzymać swoje maszyny w powietrzu, muszą regularnie serwisować silniki, co daje producentowi sporą przewidywalność przyszłych zarobków.

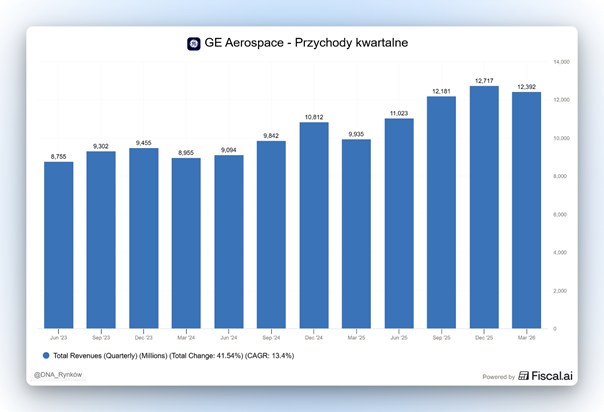

Jednak mimo świetnych wyników za ostatni kwartał, inwestorzy patrzą w przyszłość z obawami. Głównym powodem jest oczywiście… wojna w Iranie (no bo co innego), która doprowadziła do gwałtownego skoku cen paliwa lotniczego.

Dla GE Aerospace to oznacza pewne przejściowe spowolnienie biznesu. Czemu? Wysokie koszty paliwa zmuszają przewoźników do ograniczania liczby lotów. Mniej lotów oznacza wolniejsze zużywanie się silników. Rzadszy serwis to mniejszy popyt na wysokomarżowe części zamienne, czyli te produkty, na których firma zarabia najwyższą marżę.

W związku z tym firma oficjalnie obniżyła prognozę dotyczącą aktywności samolotów na niebie. Wcześniej GE zakładało, że liczba odlotów wzrośnie w tym roku o około 5%, jednak teraz spodziewa się wyniku bliskiego zeru lub w najlepszym razie bardzo niskiego wzrostu. To kluczowa zmiana: mniej startów i lądowań to wolniejsze zużywanie się silników. W efekcie linie lotnicze mogą rzadziej zamawiać kosztowne przeglądy i części zamienne, na których GE zarabia najwięcej. Prezes Larry Culp przyznał wprost, że gdyby nie ta niepewność, firma prawdopodobnie podniosłaby swoje cele finansowe na cały rok. W obecnym otoczeniu jednak te cele zostały utrzymane.

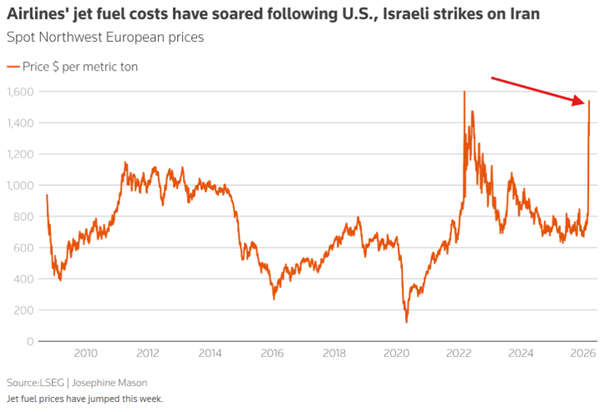

To pewne szczęście w nieszczęściu i paradoksalnie pokazuje obecną siłę spółki. Mimo wszystko rynek był bezlitosny, a cena akcji spadła o 9% w dwie sesje. Podobne spadki spotkały też konkurentów, którzy podatni są na podobne trendy w sektorze. Na przykład jednym z nich jest spółka Rolls-Royce, która w trzy sesje straciła prawie 12%.

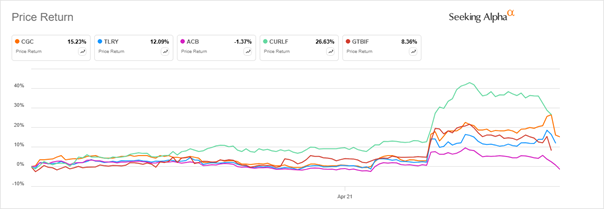

Akcje konopne – zmiana prawa i boom na akcje

Na sam koniec coś o akcjach konopnych! Tewyraźnie poszły w górę po tym, jak Departament Sprawiedliwości (DOJ) oficjalnie zdecydował o uznaniu marihuany za mniej niebezpieczną substancję. Na fali wzrostów skorzystali najwięksi gracze, tacy jak Canopy Growth, Tilray czy Aurora Cannabis, a inwestorzy bacznie przyglądają się również amerykańskim operatorom, m.in. spółkom Curaleaf i Green Thumb.

Rekordzista, czyli Curaleaf dał zarobić w trakcie ostatnich 5 sesji aż 27%.

O co dokładnie chodzi w tej zmianie? To nie jest jeszcze pełna legalizacja marihuany w całym kraju, ale bardzo ważny zwrot w przepisach. Marihuana została przesunięta z Wykazu I do Wykazu III. Do tej pory figurowała w tej samej grupie co najgroźniejsze narkotyki, które zdaniem rządu nie mają żadnego zastosowania medycznego. Przeniesienie jej do niższej kategorii oznacza, że państwo oficjalnie uznaje jej właściwości lecznicze oraz mniejszy potencjał uzależniający.

Dla samych firm konopnych to przede wszystkim ogromna ulga finansowa. Dzięki nowym regulacjom licencjonowani producenci będą mogli po raz pierwszy odliczać koszty prowadzenia działalności od podatków federalnych. Wcześniej prawo im tego zabraniało, co mocno biło ich po kieszeni. Teraz zyskają dodatkowe środki. Łatwiejsze stanie się też prowadzenie badań naukowych, co pozwoli lekarzom na dostęp do rzetelnych informacji o bezpieczeństwie terapii.

Decyzja ta w zasadzie zatwierdza systemy medycznej marihuany, które zdążyło już wprowadzić 40 amerykańskich stanów. Administracja prezydenta Trumpa, który naciskał na szybkie zmiany, podkreśla, że to krok w stronę lepszej opieki nad pacjentami. Warto jednak pamiętać, że marihuana pochodząca spoza oficjalnych programów medycznych nadal pozostaje w najbardziej rygorystycznej grupie substancji. To największy przełom w polityce narkotykowej USA od 1937 roku.

Do zarobienia,

Piotr Cymcyk

Materiały DNA Rynków, w szczególności aktualizacje Strategii DNA Rynków, Analizy spółek oraz Analizy sektorów są jedynie materiałem informacyjno-edukacyjnym dla użytku odbiorcy. Materiał ten nie powinien być w szczególności rozumiany jako rekomendacja inwestycyjna w rozumieniu przepisów „Rozporządzenia Delegowanego Komisji (UE) nr 2016/958 z dnia 9 marca 2016 r. uzupełniającego rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 596/2014 w odniesieniu do regulacyjnych standardów technicznych dotyczących środków technicznych do celów obiektywnej prezentacji rekomendacji inwestycyjnych lub innych informacji rekomendujących lub sugerujących strategię inwestycyjną oraz ujawniania interesów partykularnych lub wskazań konfliktów interesów”. Skorzystanie z materiału jako podstawy lub przesłanki do podjęcia decyzji inwestycyjnej następuje wyłącznie na ryzyko osoby, która taką decyzję podejmuje. Autorzy nie ponoszą żadnej odpowiedzialności za takie decyzje inwestycyjne. Wszystkie opinie i prognozy przedstawione w tym opracowaniu są wyrazem najlepszej wiedzy i osobistych poglądów autora na moment publikacji i mogą ulec zmianie w późniejszym okresie.