Wszystkie media już krzyczą o bessie – to częsta oznaka przesilenia

Jest coś takiego jak R-word index, czyli wskaźnik medialności recesji. Może i brzmi głupio, ale agreguje, ile razy zostanie użyte słowo „recesja” w ciągu danego kwartału. Liczą się wszystkie wzmianki w artykułach opublikowanych w czołowych amerykańskich dziennikach, takich jak The Washington Post czy The New York Times. Gdy już wszyscy zaczynają pisać wprost o recesji, to najczęściej już w niej jesteśmy i w zasadzie zaraz będziemy wychodzić. Media zawsze działają z opóźnieniem, a do tego lubią podrzucać straszne nagłówki.

Intuicyjnie pewnie każdy wie też, że nie tylko w przypadku recesji media tak działają. Podobnie sytuacja wygląda na rynku. Gdy już wszyscy piszą o recesji, katastrofie na rynku X, czy krachu walutowym w kraju Y, to najczęściej najgorsze już minęło.

Tak wyglądało to w przypadku indeksu MSCI Brazil (nie zwracaj uwagi na słowo „today”)

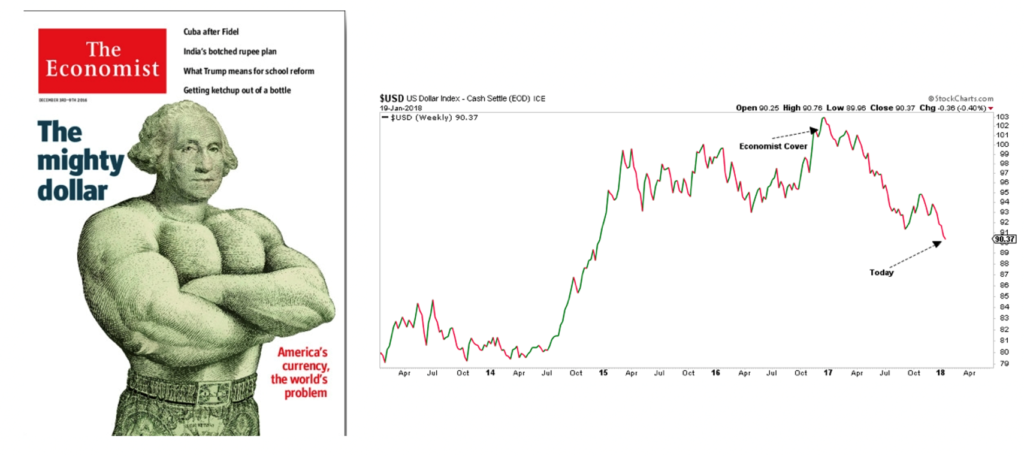

Tak w przypadku okresu silnego umacniania dolara (nie zwracaj uwagi na słowo „today”)

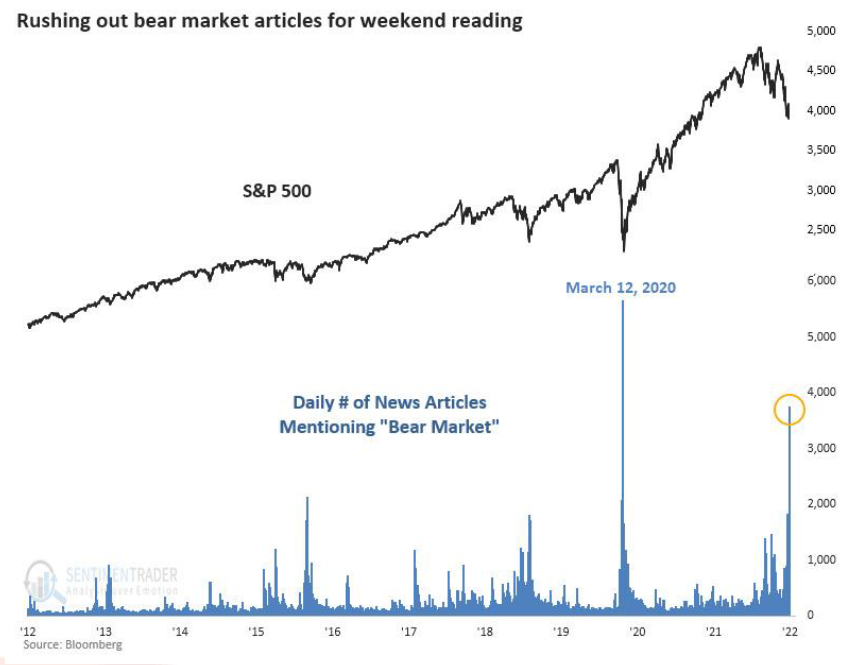

Tak w przypadku okresu krachu COVID

Podobnych przykładów z innych okładek np. Barrons’a mógłbym znaleźć całą masę. Podobnie zresztą byłoby jeśli szukałbym po polskich okładkach np. Parkietu czy Pulsu Biznesu. Oczywiście nie jest to żaden perfekcyjny wskaźnik, ale idea jest łatwa do zrozumienia – większość z reguły jest spóźniona, a gdy już każdy pisze o recesji i bessie, to najczęściej jest już po zabawie.

Gdy w piątek 17 maja, indeks S&P500 przywitał się chwilowo z oficjalną bessą i spadał od swoich ostatnich szczytów o ponad 20%, to również media oszalały i jeśli spojrzeć na dzienną liczbę wzmianek w nowych artykułach, które mówią o „bessie”, to więcej w ciągu ostatnich 10 lat, było ich jedynie 12 marca 2020 roku, a tak silny wystrzał często zbiegał się z początkiem formowania się rynkowego dna.

Indeks S&P500, a dzienna liczba wzmianek o bessie w artykułach medialnych

Oglądaj też: Merytorycznie o giełdzie #003 – efekty sankcji na Rosję, handel NFT i najlepsza pora do kupna akcji

Do zarobienia,

Piotr Cymcyk

Materiały DNA Rynków, w szczególności aktualizacje Strategii DNA Rynków, Analizy spółek oraz Analizy sektorów są jedynie materiałem informacyjno-edukacyjnym dla użytku odbiorcy. Materiał ten nie powinien być w szczególności rozumiany jako rekomendacja inwestycyjna w rozumieniu przepisów „Rozporządzenia Delegowanego Komisji (UE) nr 2016/958 z dnia 9 marca 2016 r. uzupełniającego rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 596/2014 w odniesieniu do regulacyjnych standardów technicznych dotyczących środków technicznych do celów obiektywnej prezentacji rekomendacji inwestycyjnych lub innych informacji rekomendujących lub sugerujących strategię inwestycyjną oraz ujawniania interesów partykularnych lub wskazań konfliktów interesów”. Skorzystanie z materiału jako podstawy lub przesłanki do podjęcia decyzji inwestycyjnej następuje wyłącznie na ryzyko osoby, która taką decyzję podejmuje. Autorzy nie ponoszą żadnej odpowiedzialności za takie decyzje inwestycyjne. Wszystkie opinie i prognozy przedstawione w tym opracowaniu są wyrazem najlepszej wiedzy i osobistych poglądów autora na moment publikacji i mogą ulec zmianie w późniejszym okresie.