Wartość księgowa i ROE w ocenie inwestycyjnej: Ograniczenia i alternatywne metody

Znajomość zasad rachunkowości jest przydatna dla każdego inwestora. Warto potrafić ze zrozumieniem czytać bilans, rachunek zysków i strat. Jednak rachunkowość to tylko narzędzie do odnoszenia sukcesów, która ma pewne niedociągnięcia. W ocenie inwestycji niektórzy sięgają po wartość księgową i ROE. Niestety obie metody mają pewne ograniczenia.

Z czego składa się bilans?

Zacznijmy od krótkiej teorii. Bilans to jedno z podstawowych narzędzi rachunkowości, które przedstawia finansową sytuację firmy w określonym okresie czasu, zwykle na koniec roku obrotowego. Jest to dokument, który prezentuje wartość majątku oraz sposób jego finansowania. W skrócie bilans pokazuje, co firma posiada (aktywa), oraz skąd pochodzą środki na posiadane aktywa (pasywa). Można powiedzieć, że bilans to swoiste zdjęcie na jakiś moment całego majątku i zobowiązań firmy.

Bilans składa się z dwóch głównych sekcji: aktywów i pasywów.

- Aktywa to zasoby kontrolowane przez firmę, które posiadają wartość ekonomiczną. Mogą być one podzielone na:

- Aktywa trwałe: obejmują np. nieruchomości, maszyny, wyposażenie, oraz wartości niematerialne i prawne (patenty, znaki towarowe).

- Aktywa obrotowe: to np. gotówka, należności od klientów, zapasy.

- Pasywa to obowiązki i zobowiązania, czyli źródła finansowania aktywów. Dzieli się je na:

- Kapitał własny: to środki pozostające po odjęciu pasywów od aktywów. W skład kapitału własnego wchodzą np. kapitał zakładowy, zyski z lat ubiegłych.

- Kapitał obcy: to zobowiązania finansowe, takie jak kredyty bankowe, zobowiązania wobec dostawców, zobowiązania podatkowe.

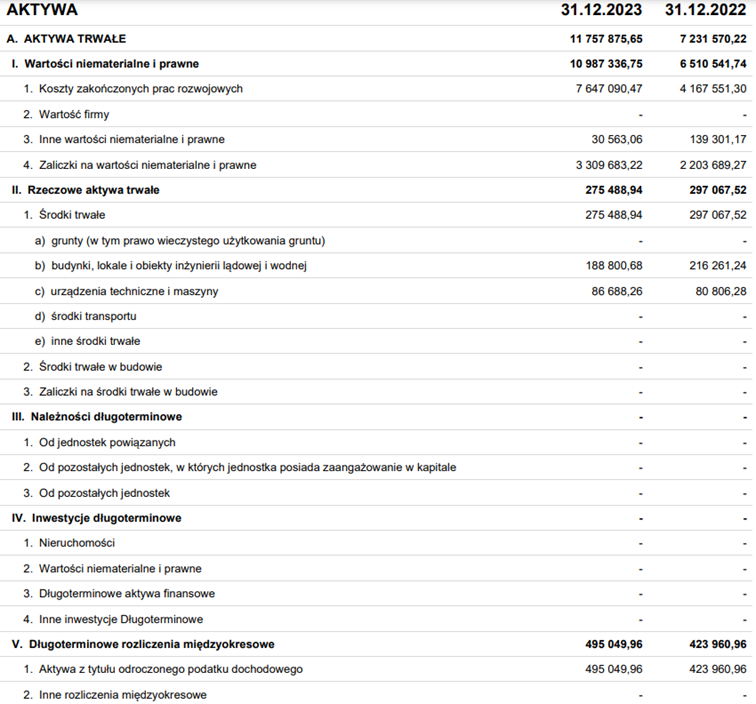

Aktywa trwałe w bilansie

Każda o wartości do 800 USD!

0% prowizji do 100 000 EUR obrotu miesięcznie.

Otwórz konto i zgarnij 250 EUR premii.

Czym jest wartość księgowa?

Lektura bilansu pozwoli nam na sprawdzenie jakimi środkami finansowymi dysponuje dane przedsiębiorstwo na rachunku bankowym. Poznamy też ile warte są jej nieruchomości, a także ile ma długu. Dla nas jako inwestorów bardzo ważne jest to ile firma ma kapitału własnego, czyli ile ma wartości, gdyby od jej aktywów odjąć wartość zobowiązań. Taka różnica nazywa się wartością księgową. Inwestorzy często traktują wartość księgową na akcję jako początkowy szacunek wartości akcji spółki, gdyby została ona całkowicie zlikwidowana.

Z wartością księgową inwestorzy często mają styczność, analizując np. wskaźnik cena do wartości księgowej. Jest to iloraz kapitalizacji firmy na giełdzie oraz jej wartości księgowej właśnie. Kluczową wadą wartości księgowej jest to, że ignoruje ona fakt, że wartość rynkowa wielu aktywów zmienia się w czasie. To największy problem bilansu. Wartości aktywów tam pokazana prawie nigdy nie odpowiada prawdzie. Czasami są to wręcz wartości absurdalnie zawyżone czy zaniżone.

Ograniczenia wartości księgowej

Jest to widoczne szczególnie w przypadku firm posiadających dużo aktywów trwałych, a ich ceny w krótkim czasie znacząco zmieniły się. Środki trwałe księguje się w bilansie po cenie nabycia i pomniejsza z każdym rokiem o odpisy amortyzacyjne. Stawki amortyzacyjne są różne w zależności od konkretnego aktywa. Już co do samych stawek amortyzacyjnych można się przyczepić.

Chociaż nie są one całkowicie oderwane od rzeczywistości, to nie są nigdy idealne. Może się zdarzyć, że dana maszyna zakupiona przez firmę X jest o wiele lepiej eksploatowana przez pracowników, niż taka sama maszyna zakupiona przez spółkę Y. Powiedzmy, że jest to maszyna przeznaczona do obróbki drewna, na którą coroczna stawka amortyzacyjna wynosi ustawowo 14%. Po 7 latach obie maszyny w księgach zamortyzują się w 98%. Czyli ich wartość księgowa spadnie prawie do zera.

Jednak stan rzeczywisty będzie się znacznie różnił. Ta lepiej eksploatowana maszyna w firmie X może rzeczywiście mieć nie te 2% wartości początkowej, tylko np. 40%. Rachunkowość nie jest idealna i może czasem wprowadzać w błąd. Możliwe jest również, że dana spółka ma ustanowione zastawy na swoich aktywach lub stoi przed procesami sądowymi, których przegrana może spowodować straty, które pochłoną znaczną część jej wartości bilansowej.

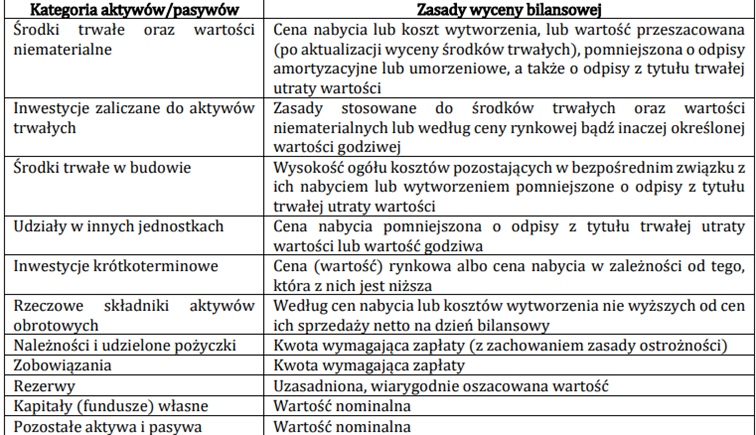

Ogólne zasady wyceny bilansowej aktywów i pasywów.

Spółki gamingowe jako przykład firm o realnie zaniżonej wartości księgowej

Z wartością księgową jest kolejny problem i dotyczy wszystkich firm, które czerpią wartość nie z wykorzystywania maszyn czy innych aktywów fizycznych, a zarabiają na pracy ludzi. Chodzi głównie o pracowników wysoko wykwalifikowanych, których ciężko od tak pozyskać na rynku, np. o programistach, inżynierach, dobrych prawnikach itp.

Ludzi w bilansie się nie zapisuje. Zatem już na gruncie samej teorii widzimy, że rachunkowość jest wadliwa. Na pewno jest wadliwa z punktu widzenia inwestora. Nie przystaje do „nowych czasów”, gdzie kapitał ludzki jest takim samym kapitałem, jak druga maszyna.

Na naszej giełdzie są dwie kategorie firm, które są poszkodowane przez zasady księgowe w największym stopniu. Pierwsze to spółki programistyczne, a także firmy produkujące gry.

Jeżeli uruchomimy sobie skaner akcji i przeszukamy firmy z tej kategorii, to od razu rzuci nam się w oczy fakt, że większość ma niesamowicie wielkie wskaźniki cena/wartości księgowej, co wskazywałoby na fakt, że inwestorzy traktują je wyjątkowo. Studia gamingowe nie posiadają wielu aktywów. Często wynajmują biura, a jedyne co mają to komputery, oprogramowanie do nich i gotówkę w kasie. Zarabiają na aktywach, których w bilansie nigdzie nie zobaczymy. To programiści i graficy tworzący gry są realnymi aktywami takich spółek. Inwestorzy zatem nie są szaleni kupując akcje małych firm gamigowych, przy wskaźnikach C/WK potrafiących wynosić nawet 10.

Wskaźniki cena do wartości księgowej dla polskich spółek gamingowych

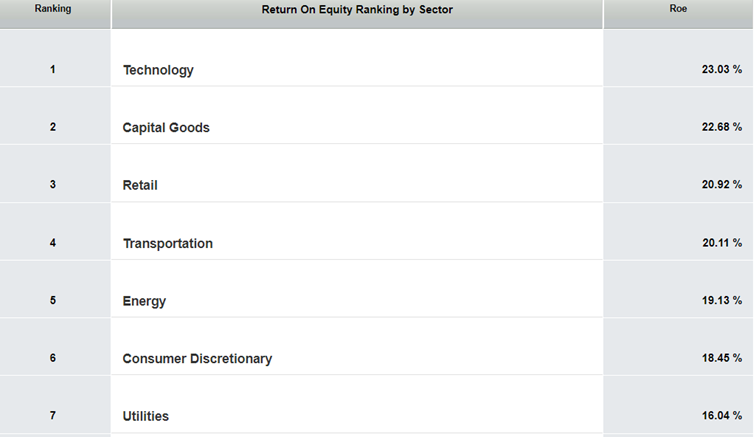

ROE dla niektórych branż jest oderwane od rzeczywistości

Widzimy więc, że czasami bilans dla inwestora przedstawia śladową użyteczność. Dla niektórych typów firm powinniśmy sami stworzyć prawdziwy obraz aktywów firmy. Żeby móc ocenić rzeczywistą rentowność przedsiębiorstwa. Bo to tak naprawdę o rentowność zawsze chodzi. Na końcu dnia liczy się rentowność z kapitałów. Legendarny inwestor Warren Buffet najbardziej ceni wskaźnik ROE.

Inny inwestor, genialny Charlie Munger zauważył, że w długim terminie akcje firmy będą rosły w tempie bardzo zbliżonym do jej ROE. Tylko chodziło mu oczywiście o dobrze wyliczone, rzeczywiste ROE, a nie to księgowe, które czasami daje fałszywy obraz. Poniższa tabela pokazuje średnie ROE dla poszczególnych sektorów.

Wynikałoby z niej, że kurs akcji spółek technologicznych powinien w bardzo długim terminie móc rosnąć po te ponad 20%. Mowa o średniej. Cóż firmy technologiczne rosły w ostatniej dekadzie bardzo dynamicznie, ale nie możemy mówić o dynamice 20% rocznie. ROE w tej branży jak już sobie powiedzieliśmy, powinno być realnie niższe. Gdy uwzględnimy ten fakt, wszystko nabierze logicznego sensu.

Średnie wartości ROE dla wybranych branż – dane za 4 kwartał 2023

Materiały DNA Rynków, w szczególności aktualizacje Strategii DNA Rynków, Analizy spółek oraz Analizy sektorów są jedynie materiałem informacyjno-edukacyjnym dla użytku odbiorcy. Materiał ten nie powinien być w szczególności rozumiany jako rekomendacja inwestycyjna w rozumieniu przepisów „Rozporządzenia Delegowanego Komisji (UE) nr 2016/958 z dnia 9 marca 2016 r. uzupełniającego rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 596/2014 w odniesieniu do regulacyjnych standardów technicznych dotyczących środków technicznych do celów obiektywnej prezentacji rekomendacji inwestycyjnych lub innych informacji rekomendujących lub sugerujących strategię inwestycyjną oraz ujawniania interesów partykularnych lub wskazań konfliktów interesów”. Skorzystanie z materiału jako podstawy lub przesłanki do podjęcia decyzji inwestycyjnej następuje wyłącznie na ryzyko osoby, która taką decyzję podejmuje. Autorzy nie ponoszą żadnej odpowiedzialności za takie decyzje inwestycyjne. Wszystkie opinie i prognozy przedstawione w tym opracowaniu są wyrazem najlepszej wiedzy i osobistych poglądów autora na moment publikacji i mogą ulec zmianie w późniejszym okresie.