Trend boczny na szerokim rynku jeszcze się utrzyma.

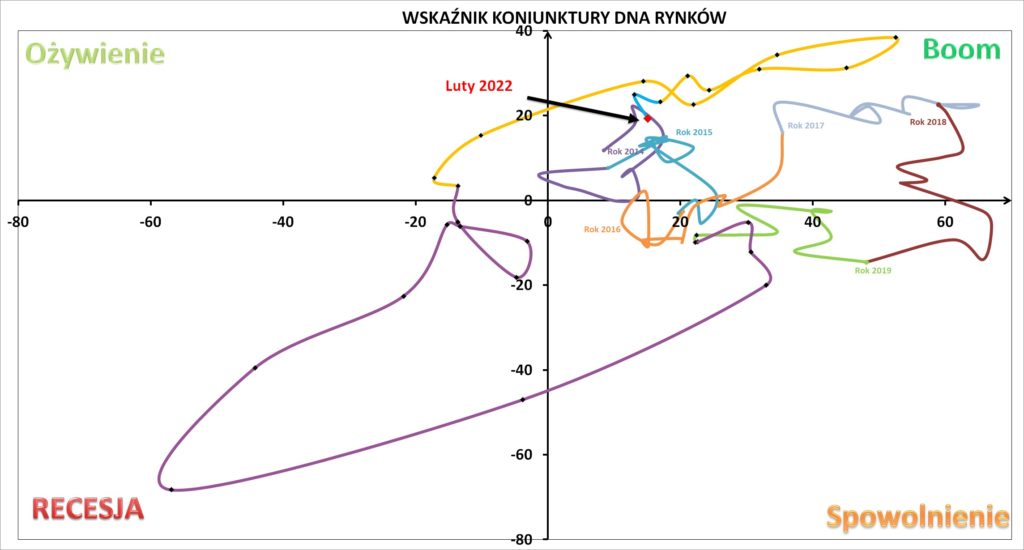

Lutowy odczyt Wskaźnika Koniunktury DNA Rynków („Wskaźnik”) po raz pierwszy w tym cyklu gospodarczym wyraźnie skierował się w stronę spowolnienia. Polska gospodarka nadal znajduje się w fazie dynamicznego rozwoju gospodarczego, lecz z miesiąca na miesiąc postępuje wyhamowanie tego wzrostu. W lutym odczyt dotyczący bieżącej oceny sytuacji gospodarczej (oś pozioma) nieznacznie wzrósł, czym wyhamował półroczny trend spadkowy, natomiast odczyt opisujący perspektywy na kolejne dwa kwartały (oś pionowa) zanotował spadek względem stycznia. Jest to odwrotność dywergencji w poszczególnych odczytach, którą widzieliśmy miesiąc temu. Podtrzymujemy zatem, że trwający od pół roku na Wskaźniku trend się nie zmienił. Stąd też wnioskujemy, że tendencja schładzania koniunktury jest wyraźnie widoczna i będzie w kolejnych miesiącach postępować.

Odczyt Wskaźnika Koniunktury DNA Rynków, luty 2022

Poprawa Wskaźnika w ocenie bieżącej sytuacji wynika głównie z dynamiki wzrostu wynagrodzeń w Polsce. W grudniu przeciętne wynagrodzenie w sektorze przedsiębiorstw wzrosło o 11 proc. r/r, zatem znacznie szybciej niż w listopadzie i najszybciej od lipca 2008 r. Co prawda w średnim terminie (4-6 kwartałów) stwarza to ryzyko dużej zmienności, ale skoro jesteśmy na początku tego procesu, to na razie gospodarka reaguje pozytywnie. Drugim czynnikiem poprawiającym ocenę obecną była duża akceptacja konsumentów dla nowych, wyższych, cenników przedsiębiorstw, co pozwoli firmom przez kilka miesięcy utrzymać wysokie marże. Trzecim i ostatnim punktem, na który warto zwrócić uwagę, w składowych Wskaźnika są zauważalnie rosnące inwestycje zagraniczne. Ten segment pokazuje, że na ten moment, zagraniczne obawy o potencjalny geopolityczny konflikt przy polskiej granicy nie wpływają na gospodarkę.

Na spadek oceny perspektyw gospodarczych natomiast złożyły się również głównie trzy czynniki. Pierwszym są fatalne nastroje konsumentów, na których coraz gorzej wpływa poziom inflacji. Nastroje konsumentów w Polsce spadły do najniższego poziomu od listopada 2020 r., co w ciągu kilku miesięcy znajdzie odzwierciedlenie w zmniejszeniu ich wydatków. Drugi czynnik to spadki indeksów wyprzedzających koniunkturę dla Polski i jej największych zagranicznych partnerów handlowych. W USA indeks PMI praktycznie tąpnął z 57 pkt. do 50,8. Trzecim powodem spadku była dalej rosnąca dynamika inflacji PPI wraz ze słabszym od oczekiwań poziomem sprzedaży detalicznej. Te minusy przykryły zaskakujące solidnie in plus rekordowe poziomy produkcji przemysłowej.

Obecnie w składowych Wskaźnika na pewno widzimy więcej ryzyk niż szans i oczekujemy, że w drugiej połowie roku będą duże gospodarcze turbulencje.

Obecnie Wskaźnik Koniunktury DNA Rynków sugeruje, że polska gospodarka w 2022 roku zanotuje wzrost PKB o 3,8% r/r. Ponadto przed polską gospodarką dwa kwartały z dynamiką PKB na poziomie 4,4-4,8% (wzrost w stosunku do stycznia z 3,5-4,0%, oraz 3,6-4,2% w grudniu). Przy czym należy podkreślić, że przez szok monetarny wynikający z globalnych i lokalnych podwyżek stóp procentowych pojawia się ryzyko istotnego spowolnienia w drugiej połowie roku.

Podsumowanie Wskaźnika Koniunktury DNA Rynków dla inwestorów

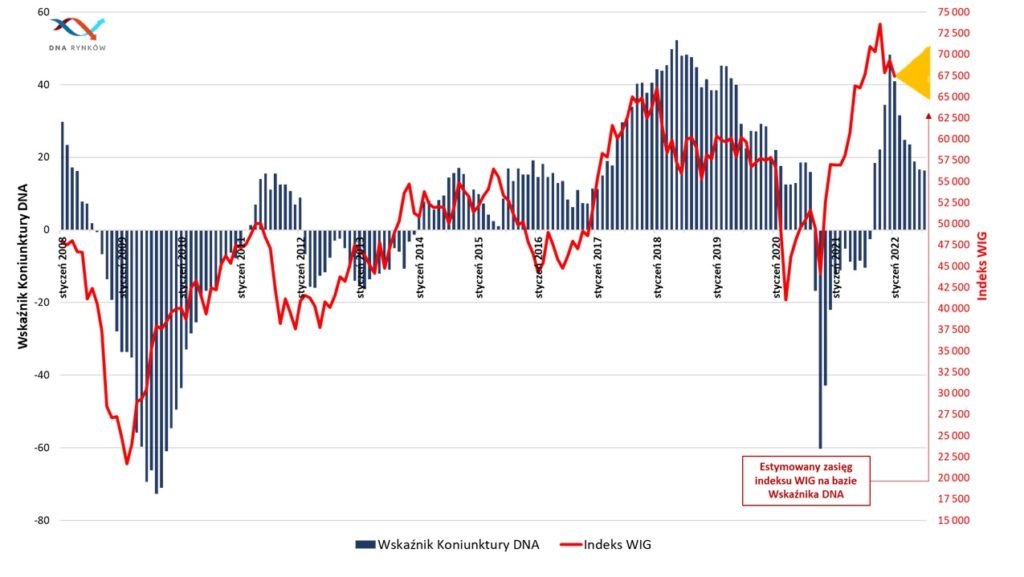

Lutowy odczyt Wskaźnika nie zmienia naszych wniosków opisywanych w ostatnich miesiącach. Zakładamy w nich od października 2021, że maksima WIG w roku 2021 znajdą się w przedziale 73.500 – 75.600 pkt. (finalnie osiągnięte zostało 75 018 pkt.). Następnie oczekiwaliśmy, że po obsunięciu indeks przejdzie w trend boczny w przedziale 65.000 – 71.300 punktów. Obecny odczyt Wskaźnika do tej prognozy dodaje jedynie większe ryzyko dotarcia do dolnego ograniczenia tego przedziału. Obecny odczyt ma jednak zbyt małe odchylenie, aby uznać go za na tyle znaczący, żeby dokonywać korekty całego bazowego scenariusza. W efekcie podtrzymujemy, że co najmniej do końca pierwszego kwartału szeroki rynek powinien utrzymywać się w trendzie bocznym. Zwracamy przy tym uwagę, że od daty pierwszej takiej prognozy na początku października 2021, indeks WIG znajduje się dziś na poziomie jedynie ok. 1.5% niższym.

Podsumowując, obecna prognoza dla WIG na bazie Wskaźnika Koniunktury DNA oznacza, że dla inwestorów z horyzontem do 3 miesięcy, perspektywy rynku GPW są raczej niekorzystne, a dla inwestorów z horyzontem od 3 do 6 miesięcy, co najwyżej neutralne.

Jednocześnie podkreślamy, że Wskaźnik estymuje sytuację szerokiego rynku WIG, a nie poszczególnych sektorów, które oczywiście mogą zachowywać się od szerokiego rynku o wiele lepiej lub o wiele gorzej.

Do zarobienia!

Piotr Cymcyk

> Poznaj szczegóły Wskaźnika Koniunktury DNA Rynków! <

Najnowszy odczyt Wskaźnika znajdziesz poniżej!Nota prawna: Powyższy materiał, w szczególności aktualizacje Strategii DNA Rynków, Podsumowania Tygodnia, Analizy spółek oraz Portfel DNA Rynków jest jedynie materiałem informacyjno-edukacyjnym dla użytku odbiorcy. Materiał nie powinien być w szczególności rozumiany jako rekomendacja inwestycyjna w rozumieniu przepisów „Rozporządzenia Delegowanego Komisji (UE) nr 2016/958 z dnia 9 marca 2016 r. uzupełniającego rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 596/2014 w odniesieniu do regulacyjnych standardów technicznych dotyczących środków technicznych do celów obiektywnej prezentacji rekomendacji inwestycyjnych lub innych informacji rekomendujących lub sugerujących strategię inwestycyjną oraz ujawniania interesów partykularnych lub wskazań konfliktów interesów”. Skorzystanie z materiału jako podstawy lub przesłanki do podjęcia decyzji inwestycyjnej następuje wyłącznie na ryzyko osoby, która taką decyzję podejmuje. Autorzy nie ponoszą żadnej odpowiedzialności za takie decyzje inwestycyjne. Wszystkie opinie i prognozy przedstawione w tym opracowaniu są wyrazem najlepszej wiedzy i osobistych poglądów autora na moment publikacji i mogą ulec zmianie w późniejszym okresie.

Materiały DNA Rynków, w szczególności aktualizacje Strategii DNA Rynków, Analizy spółek oraz Analizy sektorów są jedynie materiałem informacyjno-edukacyjnym dla użytku odbiorcy. Materiał ten nie powinien być w szczególności rozumiany jako rekomendacja inwestycyjna w rozumieniu przepisów „Rozporządzenia Delegowanego Komisji (UE) nr 2016/958 z dnia 9 marca 2016 r. uzupełniającego rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 596/2014 w odniesieniu do regulacyjnych standardów technicznych dotyczących środków technicznych do celów obiektywnej prezentacji rekomendacji inwestycyjnych lub innych informacji rekomendujących lub sugerujących strategię inwestycyjną oraz ujawniania interesów partykularnych lub wskazań konfliktów interesów”. Skorzystanie z materiału jako podstawy lub przesłanki do podjęcia decyzji inwestycyjnej następuje wyłącznie na ryzyko osoby, która taką decyzję podejmuje. Autorzy nie ponoszą żadnej odpowiedzialności za takie decyzje inwestycyjne. Wszystkie opinie i prognozy przedstawione w tym opracowaniu są wyrazem najlepszej wiedzy i osobistych poglądów autora na moment publikacji i mogą ulec zmianie w późniejszym okresie.