Sytuacja na giełdzie – komentarz – 29032025

W piątek rynki akcji mocno oberwały, a jedną z przyczyn było nałożenie przez prezydenta USA 25% ceł na import samochodów, co inwestorzy odebrali jako początek szerszej wojny handlowej.

Co więcej, administracja zapowiedziała, że kolejne taryfy mają zostać ogłoszone już w przyszłym tygodniu. To wywołało falę niepokoju na rynkach – szczególnie że nie objęto żadnymi wyjątkami Meksyku czy Kanady, co w przeszłości często łagodziło napięcia. Nie dziwi więc, że w takiej atmosferze kapitał popłynął do złota, które ustanowiło kolejny rekord, przekraczając 3080 USD za uncję – i to już 18. raz w tym roku. Inwestorzy chronią się przed rosnącym ryzykiem geopolitycznym, inflacyjnym i fiskalnym – zarówno w USA, jak i w Europie.

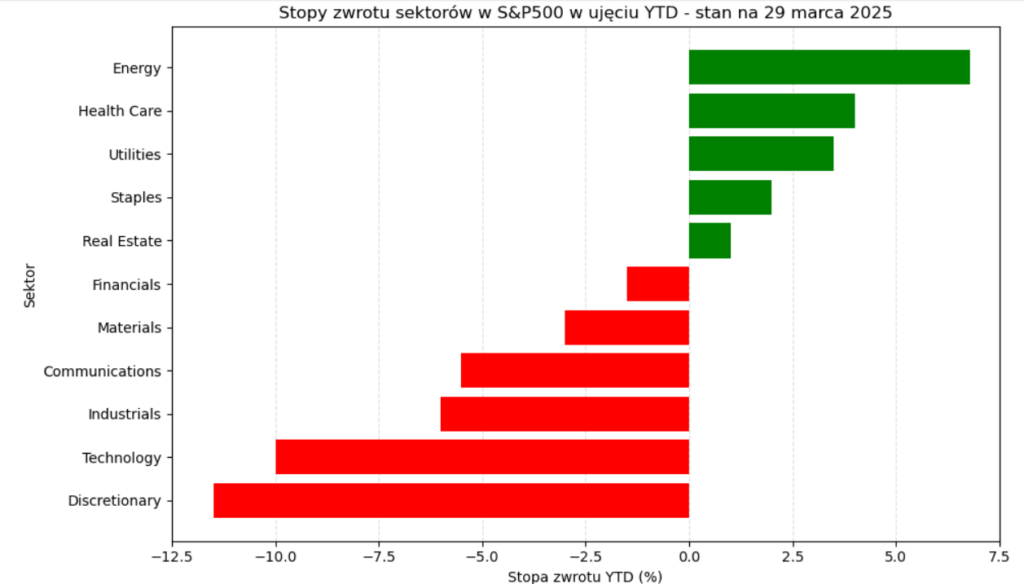

Co ciekawe, obecna korekta na rynku nie rozlewa się równomiernie na wszystkie sektory. Spośród 11 głównych sektorów indeksu S&P 500 pięć notuje dodatnie stopy zwrotu od początku roku.

Warto dodać, że sektor komunikacyjny, choć widoczny jako lekko ujemny na wykresie, ciągną w dół głównie dwa bigtechy: Alphabet i Meta. Tymczasem klasyczne telekomy radzą sobie całkiem nieźle. Innymi słowy, to nie jest klasyczny „broad-based drawdown” – tylko bardzo specyficzny odpływ kapitału z AI-playów, Magnificent 7 i spółek konsumenckich.

Byki przekonują, że mimo słabych nastrojów konsumentów i rozczarowujących wskaźników PMI, twarde dane – takie jak sprzedaż detaliczna czy rynek pracy – pozostają w miarę dobre. Co więcej, przeszłość pokazuje, że pesymistyczne nastroje często oznaczają dobre punkty wejścia na rynek. Z drugiej strony niedźwiedzie argeumentują, że inflacja może wzrosnąć, jeśli cła faktycznie wpłyną na ceny importowanych dóbr. Ryzyko stagflacji – czyli jednoczesnego spowolnienia wzrostu i wzrostu cen – ich zdaniem wzrosło. Istnieje też dodatkowa obawa, że firmy wstrzymają dalej inwestycje kapitałowe, oczekując na większą klarowność w polityce.

Wiele firm znajduje się obecnie w trendzie spadkowym. 200-sesyjna średnia krocząca (200-DMA) to jeden z najczęściej używanych wskaźników do oceny, czy dany indeks lub spółka znajduje się w długoterminowym trendzie wzrostowym. Obecnie mniej niż połowa spółek z indeksów S&P 500 i Nasdaq Composite znajduje się powyżej tej średniej. W S&P 500 – tylko 47% spółek powyżej 200-DMA a w Nasdaq Composite – zaledwie 30%.

To oznacza, że ponad połowa (dokładnie 53%) spółek z S&P 500 oraz aż 70% spółek z Nasdaq znajduje się technicznie w rynku niedźwiedzia.

Rynek za to w piątek był pod silną presją podaży – na NYSE aż 85% spółek notuje spadki, a na NASDAQ 83%, co potwierdza zdecydowanie negatywny sentyment. Na obu giełdach wolumen obrotu po stronie spadających akcji kilkukrotnie przewyższa ten przy rosnących walorach. Liczba nowych minimów 52-tygodniowych (75 na NYSE i aż 238 na NASDAQ) zdecydowanie przewyższa liczbę nowych szczytów.

W ostatnich tygodniach rynki akcji w Europie i Azji radziły sobie lepiej niż giełda w USA. Wielu wskazuje jako powód głównie różnice w wycenach – akcje spółek spoza Stanów są przecież tańsze mnożnikowo. Amerykańskie spółki są nadal jednak niezmiennie bardziej rentowne niż ich europejskie i azjatyckie odpowiedniki i to się jak dotąd nie zmieniło. A przecież wycena to nie jest konkurs na najniższe P/E i szybkie, duning-krugerowskie „to tańsze, to lepsze”. To tak, jakby ktoś zobaczył, że Ford kosztuje mniej niż Ferrari i stwierdził, że to przecież okazja. O ile dokładnie? Co dostajesz w zamian? No właśnie – tu już mniej osób chce się zatrzymać i pogrzebać głębiej.

Z kolei fundusze hedgingowe zdecydowanie ograniczyły swoją ekspozycję na akcje tzw. „Magnificent 7” – udział tych spółek w ich portfelach spadł do najniższego poziomu od dwóch lat.

Za to poniższy wykres przedstawia dane z cotygodniowej ankiety nastrojów inwestorów indywidualnych AAII, pokazując wyraźnie, że obecnie pesymizm wśród inwestorów osiąga dalej skrajnie wysoki poziom. Odsetek odpowiedzi „bearish” (czerwony) utrzymuje się powyżej 50% już piąty tydzień z rzędu – sytuacja, która w ostatnich dekadach miała miejsce jedynie dwukrotnie: w 1990 i 2022 roku. Równocześnie udział optymistów („bullish” – linia biała) spadł gwałtownie, co sprawiło, że różnica pomiędzy bykami a niedźwiedziami (Bull-Bear Spread) osiągnęła silnie ujemne poziomy, przekraczające -40%. Takie skrajne nastroje często pojawiają się w pobliżu rynkowych punktów zwrotnych, choć same w sobie nie stanowią jeszcze jednoznacznego sygnału do zakupu.

A co jeszcze działo się ostatnio ciekawego na rynku?

Spis Treści

- Sytuacja na rynku i spadki na BigTech i Półprzewodnikach

- Jak administracja USA patrzy na rynki – wywiady All-in z Bessentem i Lutnickiem

- Amazon testuje nowe chatboty zakupowe i zdrowotne oparte na generatywnej AI

- Kolejne plotki o spowolnieniu inwestycji w Data Center

- „Nasze GPU się topią” — OpenAI ogranicza generowanie obrazów w ChatGPT

- W jakich spółkach insiderzy kupowali ostatnio akcje?

- Nowości z TSMC

- Topicus z nowym Price Target

- Ferrari i ich potężna siła cenowa

Zapraszam!

Czytaj wszystkie treści BEZ OGRANICZEŃ!

Premium

![]()

Dołącz do Strefy Premium DNA.

Już od 75 zł miesięcznie!

Materiały DNA Rynków, w szczególności aktualizacje Strategii DNA Rynków, Analizy spółek oraz Analizy sektorów są jedynie materiałem informacyjno-edukacyjnym dla użytku odbiorcy. Materiał ten nie powinien być w szczególności rozumiany jako rekomendacja inwestycyjna w rozumieniu przepisów „Rozporządzenia Delegowanego Komisji (UE) nr 2016/958 z dnia 9 marca 2016 r. uzupełniającego rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 596/2014 w odniesieniu do regulacyjnych standardów technicznych dotyczących środków technicznych do celów obiektywnej prezentacji rekomendacji inwestycyjnych lub innych informacji rekomendujących lub sugerujących strategię inwestycyjną oraz ujawniania interesów partykularnych lub wskazań konfliktów interesów”. Skorzystanie z materiału jako podstawy lub przesłanki do podjęcia decyzji inwestycyjnej następuje wyłącznie na ryzyko osoby, która taką decyzję podejmuje. Autorzy nie ponoszą żadnej odpowiedzialności za takie decyzje inwestycyjne. Wszystkie opinie i prognozy przedstawione w tym opracowaniu są wyrazem najlepszej wiedzy i osobistych poglądów autora na moment publikacji i mogą ulec zmianie w późniejszym okresie.

Świetne źródło informacji