Strefa Euro przetrwa kosztem inflacji

Mniej więcej co kilka lat w świat idzie informacja, że Strefa Euro po raz kolejny ma jakiś problem. Żeby lepiej zrozumieć na czym ten problem polega, wyobraźmy sobie, że istnieje jeden wielki centralny bank, który mówi, ile będą wynosić stopy procentowe dla wszystkich 19 okolicznych państw. Przy tym, jak wiemy, już ustalanie, ile będą wynosić stopy dla jednego państwa (patrz. konferencje Prezesa NBP) jest wystarczająco skomplikowane. Co dopiero dla 19 państw gdzie każde jest w innej sytuacji ekonomicznej. Za przykład niech posłuży Estonia. Niewielki kraj blisko Rosji, z którego ostatnio inwestorzy uciekają z kapitałem najszybciej jak się da. Ryzyko inwestycyjne dla Estonii vs. dla Francji to dwa zupełnie inne światy. Niestety w związku z tym, że Francja i Estonia są w tej samej strefie walutowej to podnieść stopy (częściowo pomagając Estonii) można tylko kosztem Francji, gdzie podwyżki nie są, aż tak potrzebne, jak we wspomnianej Estonii.

Nawet na takim jednym prostym przykładzie widać dziś wady jednej centralnej strefy walutowej dla odmiennych gospodarek i przed jakimi wyzwaniami musi stanąć Bank Centralny. Tylko nie wyciągnijcie z tego wniosku o tym, czy powinniśmy być w Strefie Euro jako Polska, czy nie. To po prostu opis wady jednej strefy walutowej i ta wada nie zniknie nigdy.

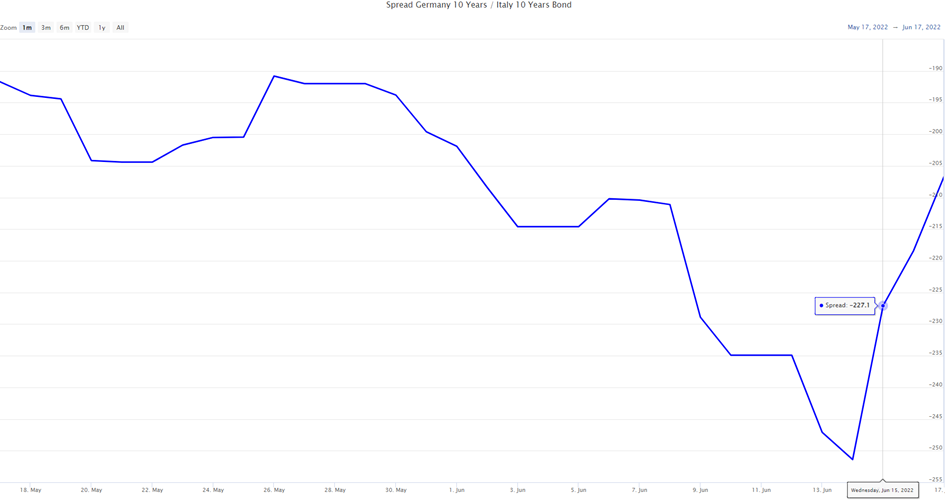

Czy dziś Europejski Bank Centralny będzie w stanie ograniczyć program skupu obligacji państw członkowskich (już nie mówiąc o podwyżce stóp), a tym samym zbić inflację? Przenieśmy się do 18 marca 2020 roku, gdy przedstawiciele EBC wyszli na konferencję i zapowiedzieli, że „nie będą tolerować żadnego ryzyka, które mogłoby zagrozić stabilności systemu finansowego w Strefie Euro”. Tym samym zapowiedzieli olbrzymi program skupu obligacji o wartości 750 mld euro od państw południa. Spójrzmy na poniższy wykres, żeby zrozumieć, jak bardzo raptem rozjechała się wówczas Strefa Euro.

Różnica w oprocentowaniu, jakie płacą za dług Włochy oraz Grecja, w porównaniu do Niemiec

Na wykresie widać, jaka była różnica między oprocentowaniem długu Grecji i Włoch a Niemcami. Im wyżej, tym większy problem mają relatywnie kraje południa. Gdyby nie tamta dynamiczna interwencja EBC to Grecji mogłaby nawet grozić powtórka z poprzedniej dekady. Teraz te różnice znowu zbliżają się do bardzo wysokich poziomów. Efekt? Spotkanie EBC „w trybie pilnym” ogłoszona 15 czerwca 2022. Swoją drogą, jeśli jeszcze nie obserwujesz naszego kanału na Twitterze, to szybko to nadrób.

Każda okazja do grillowania EBC jest dobra.

Po tym nadzwyczajnym posiedzeniu EBC zaproponował stworzenie nowego instrumentu finansowego, który ma pomóc najbardziej zadłużonym krajom Strefy Euro. Środowa zapowiedź wskazuje, że program będzie podtrzymany w stosunku do obligacji tych państw, które mają potencjalnie największe problemy. To jednak pewna różnica od wcześniejszych zapowiedzi zniesienia programu i dotychczasowej zasady, uzależniającej wielkość zakupu aktywów od wielkości gospodarki. Efekt? W ciągu zaledwie trzech dni spread między obligacjami włoskimi a niemieckimi zmienił się o 0,5%. Wszystko wskazuje, że EBC będzie dalej sporo mówić i odkładać starać się zacieśniać bez zacieśniania ratując Strefę Euro. Tym razem kosztem inflacji.

Spread pomiędzy 10-letnimi obligacjami Niemiec i Włoch

Do zarobienia,

Karol Badowski

Ogląda też: Co dalej z GPW i gdzie płynie dziś kapitał globalnych inwestorów? [Merytorycznie o Giełdzie]

Materiały DNA Rynków, w szczególności aktualizacje Strategii DNA Rynków, Analizy spółek oraz Analizy sektorów są jedynie materiałem informacyjno-edukacyjnym dla użytku odbiorcy. Materiał ten nie powinien być w szczególności rozumiany jako rekomendacja inwestycyjna w rozumieniu przepisów „Rozporządzenia Delegowanego Komisji (UE) nr 2016/958 z dnia 9 marca 2016 r. uzupełniającego rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 596/2014 w odniesieniu do regulacyjnych standardów technicznych dotyczących środków technicznych do celów obiektywnej prezentacji rekomendacji inwestycyjnych lub innych informacji rekomendujących lub sugerujących strategię inwestycyjną oraz ujawniania interesów partykularnych lub wskazań konfliktów interesów”. Skorzystanie z materiału jako podstawy lub przesłanki do podjęcia decyzji inwestycyjnej następuje wyłącznie na ryzyko osoby, która taką decyzję podejmuje. Autorzy nie ponoszą żadnej odpowiedzialności za takie decyzje inwestycyjne. Wszystkie opinie i prognozy przedstawione w tym opracowaniu są wyrazem najlepszej wiedzy i osobistych poglądów autora na moment publikacji i mogą ulec zmianie w późniejszym okresie.