Polityka kursowa Chin utrudnia sukces tej waluty

Pomimo że faktycznie amerykański dolar od dłuższego czasu traci na znaczeniu, to chińska waluta jeszcze długo nie będzie stanie go zastąpić. Polityka kursowa Chin właściwie uniemożliwia napływ większej ilości kapitału do juana. Chiny od dawna sztucznie sterowały kursem swojej waluty, aby jeszcze bardziej wzmacniać eksport. Od pewnego czasu jednak juan już nie jest niedowartościowany, a chińskie władze coraz bardziej luzują nadzór nad nim.

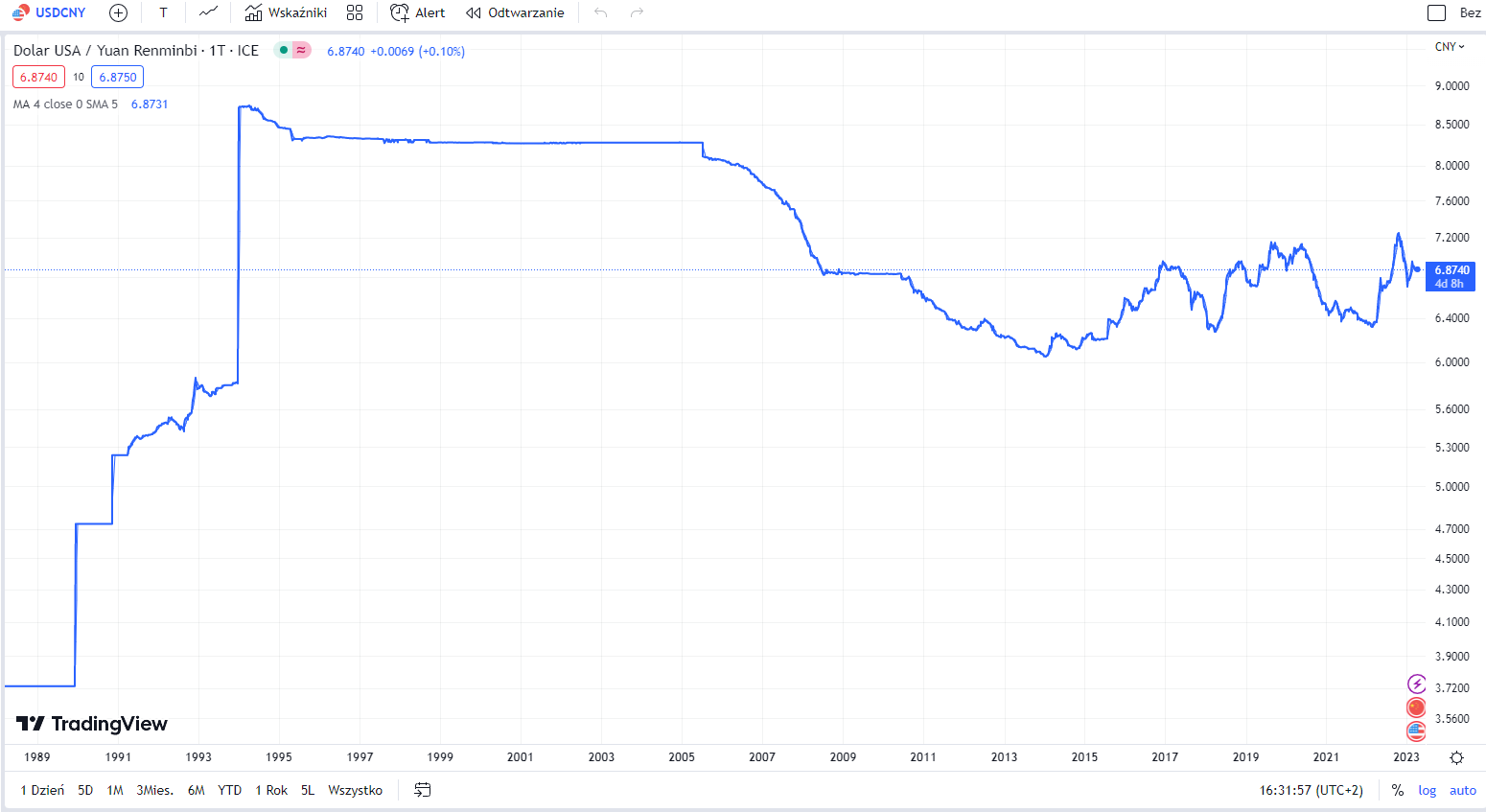

40 lat temu juan był jedną z najsłabszych walut świata

Polityka kursowa Chin dekady była dekady temu znacznie bardziej restrykcyjna niż dziś. Do 2005 roku obowiązywał sztywny kurs walutowy, co zresztą widać na wykresie poniżej. Kurs juana poruszał się po z góry określonym poziomie. Był też mocno dewaluowany. Od roku 1983 do roku 1994 zdewaluowano go względem dolara aż czterokrotnie. Eksport rósł jak szalony, a chiny właśnie wtedy zyskały status fabryki świata.

Kurs dolar/juan

Stabilizacja kursu po roku 1994

Do roku 1993 juan był walutą niewymienialną, a wartości kursów były ustalane arbitralnie. Istniały ograniczenia dewizowe zarówno w odniesieniu do transakcji rachunku obrotów bieżących, jak i rachunku kapitałowego. Jednak stopniowo w ramach wolnorynkowych reform Den Xiaopinga zliberalizowano kwestie związane z wymianą walut, która przestała być monopolem Ludowego Banku Chin i stała się możliwa także za pośrednictwem innych banków krajowych.

W 1994 r. zlikwidowany został system kursu dualnego. Kurs jednolity USD/CNY ustalono na poziomie 8,7, a potem na 8,28. Przez następne 10 lat utrzymywany był właśnie na tym stałym poziomie. Juan w ciągu kilku lat stał się naprawdę stabilną walutą. O wolnym rynku walutowym nie mogło być jednak dalej mowy. Cały czas obowiązywał stały kurs.

Częste zmiany polityki walutowej Chin z lat 2005 – 2010

W 2005 r. w Kongresie Stanów Zjednoczonych podjęto próby zastosowania protekcjonizmu celnego wobec importu z Chin, w związku z oskarżeniami o stosowanie polityki kursu walutowego do wspierania eksportu. USA starały się wymóc na Chinach aprecjację juana. 18 lat temu Państwo Środka było znacznie mniej liczącym się krajem niż obecnie i uległo pod naciskiem groźby sankcji.

Ludowy Bank Chin dokonał w lipcu 2005 r. osłabienia juana względem dolara o 2,1 proc. Ogłoszono również wprowadzenie systemu kierowanego kursu płynnego wobec koszyka walut. Nowy reżim kursowy miał teoretycznie zakończyć dekadę silnego powiązania juana z dolarem. W wyniku przeprowadzonej reformy następowała jednak systematyczna nominalna aprecjacja juana względem dolara, która w latach 2005–2008 wyniosła 18,7 proc.

W lipcu 2008 r, w związku ze światowym kryzysem finansowym, zdecydowano o powrocie do kursu sztywnego, czyli do sytuacji sprzed lipca 2005 roku. Taki ruch miał ponownie wzmocnić słabnący eksport. W okresie od lipca 2008 r. do połowy czerwca 2010 r. kurs USD/CNY utrzymywano na stałym poziomie 6,83.

Od drugie połowy 2010 roku Chiny zdecydowały się na powrót do systemu wprowadzonego w lipcu 2005 roku. Juan został powiązany z koszykiem walut z dopuszczalnym pasmem wahań wokół parytetu ± 0,5 proc.

Kryzys zmienia koncepcję rozwoju

Globalny kryzys finansowy z lat 2008-2009 na stałe zmienił politykę walutową Chin. W środowisku recesyjnym nastawiona na eksport gospodarka Państwa Środka znalazła się w naprawdę sporych tarapatach. Życie ze sprzedaży do bogatych państw zachodu, które raptem przestają zgłaszać zapotrzebowanie, może być trudne.

Władze Chin postanowiły odtąd, że trzeba postawić na rynek wewnętrzny i rozwój lokalnej klasy średniej. Zaczęto kłaść większy nacisk na stymulowanie wewnętrznego popytu i konsumpcji. Efektem reformy systemu kursowego była stopniowa, systematyczna aprecjacja juana. W praktyce chińska waluta przestała być niedowartościowana. Mówił o tym nawet raport Międzynarodowego Funduszu Walutowego z 2015 roku. Zaczęto nawet sugerować, że juan jest zbyt silny.

Po dekadzie stałej aprecjacji w stosunku do dolara inwestorzy przyzwyczaili się do stabilności i rosnącej siły juana. Sprzyjało to postępującemu umiędzynarodowieniu waluty Chin. Cieniem na poprawę sentymentu zagranicy rzuciła się decyzja Banku Centralnego o arbitralnej dewaluacji o 1,9 proc. Bank ogłosił jednocześnie zmianę sposobu przeprowadzania fixingu chińskiej waluty względem dolara. Skala dokonanej dewaluacji nie była duża, ale spowodowała gwałtowną reakcję rynków i odpływ kapitału. Inwestorzy zinterpretowali tę decyzję jako powrót do osłabiania waluty sprzed 1994 roku.

Co musi się stać żeby juan pokonał dolara

Waluta Chin ma spory potencjał, żeby w przyszłości zdobywać większe uznanie jako ważniejsza waluta rezerwowa dla świata. Żeby to jednak nastąpiło, musiałyby nastąpić poważne zmiany w polityce Chińskiego Banku Centralnego.

Tak naprawdę jednak inwestorzy i kapitał zagraniczny oczekują czegoś więcej. W grze jest demokratyzacja Państwa Środka i uczynienie z Chin bardziej racjonalnego partnera. Kapitał zagraniczny nie może bać się, że nagle ktoś wprowadzi sztywny kurs walutowy po dziwnym przeliczniku. Tak długo, jak nie nastąpi liberalizacja przepływu kapitału i zapewnienie pełnej wymienialności waluty, to nie ma co liczyć na to, że juan zdetronizuje króla dolara. Tymczasem nic nie wskazuje na to, żeby chińska partia komunistyczna miała oddać część kontroli w ręce sił od niej niezależnych.

Materiały DNA Rynków, w szczególności aktualizacje Strategii DNA Rynków, Analizy spółek oraz Analizy sektorów są jedynie materiałem informacyjno-edukacyjnym dla użytku odbiorcy. Materiał ten nie powinien być w szczególności rozumiany jako rekomendacja inwestycyjna w rozumieniu przepisów „Rozporządzenia Delegowanego Komisji (UE) nr 2016/958 z dnia 9 marca 2016 r. uzupełniającego rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 596/2014 w odniesieniu do regulacyjnych standardów technicznych dotyczących środków technicznych do celów obiektywnej prezentacji rekomendacji inwestycyjnych lub innych informacji rekomendujących lub sugerujących strategię inwestycyjną oraz ujawniania interesów partykularnych lub wskazań konfliktów interesów”. Skorzystanie z materiału jako podstawy lub przesłanki do podjęcia decyzji inwestycyjnej następuje wyłącznie na ryzyko osoby, która taką decyzję podejmuje. Autorzy nie ponoszą żadnej odpowiedzialności za takie decyzje inwestycyjne. Wszystkie opinie i prognozy przedstawione w tym opracowaniu są wyrazem najlepszej wiedzy i osobistych poglądów autora na moment publikacji i mogą ulec zmianie w późniejszym okresie.