Kryzys Jack Daniel’s, akcje tąpnęły o 65%. Co się stało – okazja czy pułapka?

Marka, którą znasz od lat. Produkt, który sprzedaje się na całym świecie… i akcje, które spadły o 65%. Jack Daniel’s to jedna z najbardziej rozpoznawalnych marek na świecie. Logo widać w barach od Tokio po Nowy Jork i słychać w tekstach setek piosenek. Wydaje się, że to biznesowy pewniaczek, który powinien zarabiać w każdych warunkach.

Rzeczywistość rynkowa jest jednak… zaskakująca. Akcje producenta tej whiskey od pięciu lat znajdują się w bezlitosnym trendzie spadkowym. Dzisiaj ich cena jest około 65% niżej niż w momencie historycznego szczytu. W tym samym czasie S&P 500 dał zarobić prawie 72%.

To nie jest zwykła korekta. Spadek jest długotrwały, silny i stoją za nim obawy o strukturalny, długoterminowy popyt na mocny alkohol. Inwestorzy, którzy liczyli na stabilność legendarnej marki i jej niezniszczalną siłę przebicia, obudzili się z potężnym finansowym kacem.

Jak to możliwe, że firma z taką historią szoruje po dnie i jest dziś na tych samych poziomach co w 2013 roku? W końcu jeśli nawet taka ikona potrafi stracić ponad połowę wartości… to czy jakakolwiek marka jest dziś naprawdę bezpieczna?

Kryzys Jack Daniel’s, akcje tąpnęły o 65%. Co się stało – okazja czy pułapka?

Wysoka wycena akcji Brown-Forman i kompresja mnożników

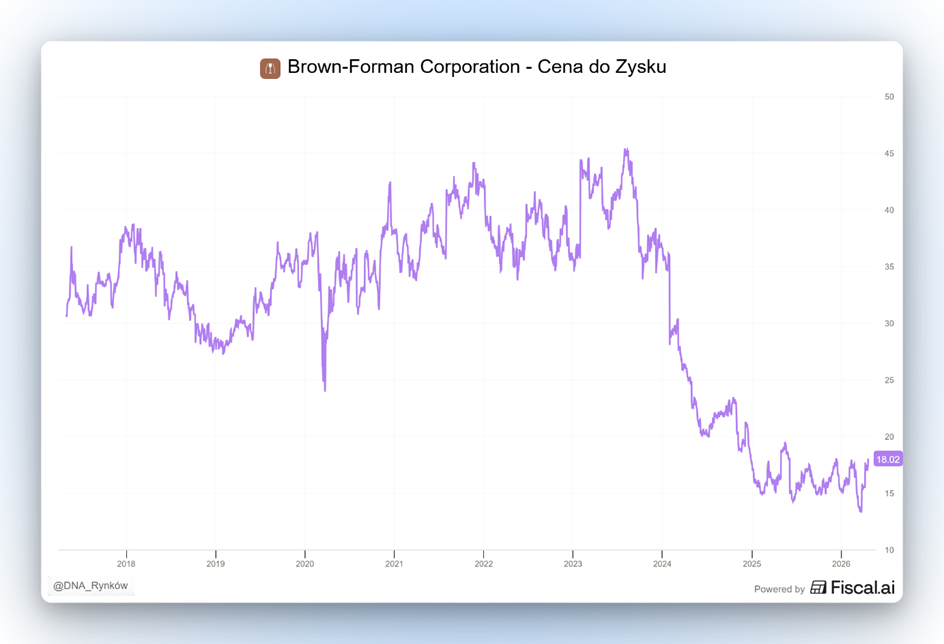

Żeby odpowiedzieć sobie na pytanie, skąd taki spadek, trzeba cofnąć się trzy lata wstecz, kiedy rynek wyceniał te akcje w oparciu o szalone mnożniki. Informuje on nas o tym, ile lat musiałaby trwać obecna zyskowność spółki, aby zwróciła nam się cena zakupu akcji przy założeniu, że firma wypłacałaby nam wszystko, co zarobi.

Przez wiele lat te mnożniki utrzymywały się na wysokich poziomach, bo inwestorzy przypisywali spółce premię między innymi za siłę marki Jack Daniel’s. Podkreślano ogromną lojalność klientów, która pozwalała firmie regularnie podnosić ceny butelek bez obawy o stratę kupujących. Rynek zakładał, że tak silny brand ciężko wykoleić albo wypchnąć z rynku, a to w ich przekonaniu zasługiwało na wysoki mnożnik. Jak wysoki?

W latach 2017–2023 średnia wartość wskaźnika P/E to 35,7. W tym samym czasie średni wzrost przychodów oscylował w okolicy jedynie 5%. Widzimy więc, że to nie wzrost był argumentem za wysoką wyceną.

Ogromna część obecnych spadków nie wynika nawet z gigantycznej zapaści finansowej firmy, tylko z kompresji wygórowanych mnożników. Inwestorzy po prostu zmienili zdanie co do tego, ile warta jest przyszłość spółki. Kiedyś płacili za jeden dolar zysku trzydzieści pięć dolarów, dzisiaj chcą płacić znacznie mniej.

Nawet jeśli firma zarabiałaby dzisiaj dokładnie tyle samo co w okresie swojej największej świetności, to sama zmiana podejścia inwestorów i spadek ich optymizmu wystarczy, aby cena akcji została ścięta o ponad połowę.

Jeszcze w 2023 roku Cena do Zysku przekraczała poziom 43. Dziś jest już na poziomie 18. To kompresja o 58%. Jedynie z powodu zmiany postrzegania przez rynek cena akcji się przepołowiła.

Nie chcę przez to powiedzieć, że inwestowanie w drogie spółki o wysokiej jakości i dynamicznym tempie wzrostu jest zawsze błędem, bo często wysoka wycena ma swoje mocne uzasadnienie w unikalnej pozycji rynkowej.

Strategia kupowania czegoś tylko dlatego, że Cena do Zysku wynosi na przykład 5, to też nie jest żadne sensowne podejście. Takie spółki często są tanie nie bez powodu.

W przypadku producenta Jacka Daniel’sa chcę po prostu zwrócić uwagę na to, jak kompresja mnożników może wpłynąć na wynik inwestycyjny, nawet jeśli zyski i przychody są relatywnie stabilne.

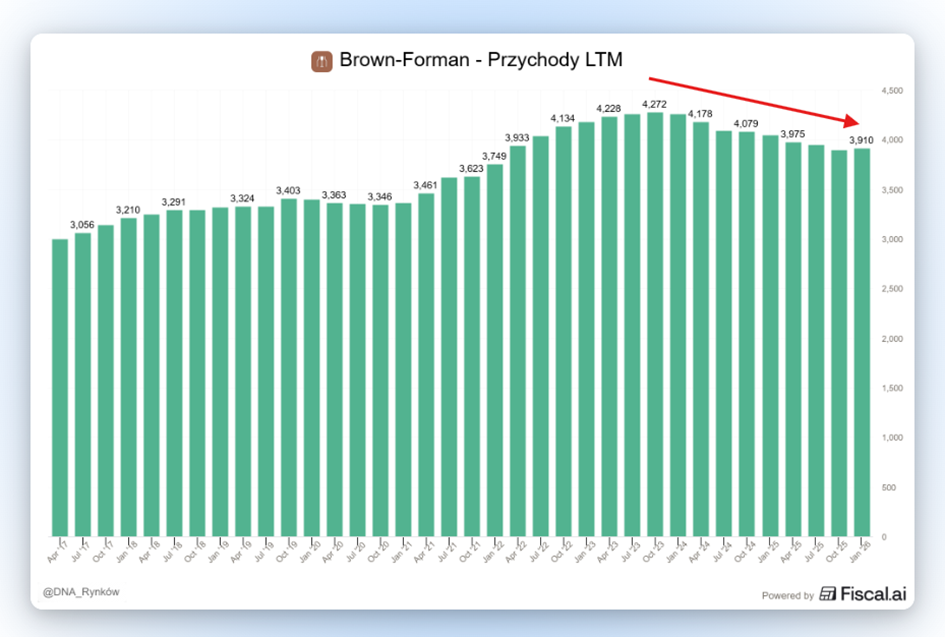

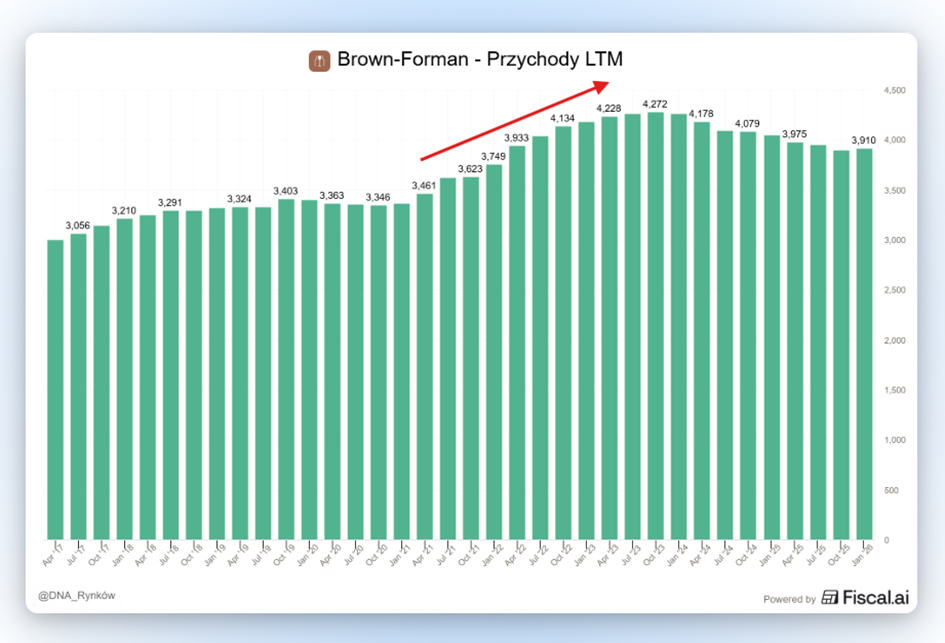

Z perspektywy czystych finansów Brown-Forman zaliczył pewien spadek sprzedaży od swojego szczytu pod koniec 2023 roku.

Spadek sprzedaży, leki GLP-1 i zmiana popytu na alkohol

Nie był on szalony, ale wystarczył, żeby zasiać niepewność. Firma ma dziś sprzedaż na poziomie około 8% niższym od szczytowej sprzed 2 lat, chociaż dalej o 13% wyższą niż 4 lata temu. Najważniejsze jest jednak pytanie, z czego ten spadek wynikał?

Powodem były chociażby leki na odchudzanie GLP-1, jak Ozempic czy Wegovy. Choć pierwotnie miały one służyć walce z cukrzycą i otyłością, to szybko okazało się, że ich wpływ na ludzki organizm wykracza daleko poza samą wagę. Badania dostarczyły przesłanek wskazujących, że osoby przyjmujące te preparaty ograniczają spożycie alkoholu. Nie wynika to z braku okazji do picia, ale ze zmiany biologicznej. Leki te wpływają na tak zwany ośrodek nagrody w naszym mózgu, sprawiając, że alkohol po prostu przestaje dawać taką przyjemność jak dawniej.

To był pierwszy sygnał strukturalnych zmian na rynku alkoholu. Jeśli fundamenty wzrostu zostają podważone przez postęp medycyny, to inwestowanie w spółkę przy wskaźnikach z dużą premią zaczyna być podważane przez coraz większą liczbę inwestorów.

Skala tego zjawiska robi wrażenie. Badanie opublikowane w JAMA Psychiatry z 2024 roku pokazało, że osoby przyjmujące semaglutyd, czyli substancję czynną w Ozempicu, zgłaszały średnio o 30–50% mniejsze spożycie alkoholu. W USA z leków GLP-1 korzysta już dzisiaj kilkanaście milionów osób, a prognozy mówią o 30 milionach użytkowników do końca dekady.

To nie jest niszowy problem, ale potencjalnie strukturalna zmiana konsumpcji w kluczowym dla Brown-Forman rynku. Morgan Stanley w swoich analizach szacował, że rynek alkoholu w USA może być z tego powodu mniejszy o 1–2% rocznie przez najbliższe lata. Niby niedużo, ale przy biznesie, który i tak rośnie w tempie 2–5%, to oznacza praktycznie zerowy wzrost albo spadek.

Destocking, zapasy dystrybutorów i krótkoterminowa presja na wyniki

Kolejnym ciosem dla sprzedaży mocnego alkoholu była pewna normalizacja zamówień ze strony klientów. Chociaż akurat ten czynnik jest cykliczny i po prostu do przeczekania, to odegrał swoje trzy grosze w tej korekcie.

Po doświadczeniu z czasów pandemii i wybuchu wojny na Ukrainie w latach 2022 i 2023 dystrybutorzy na całym świecie obawiali się przerw w łańcuchach dostaw, więc zaczęli gromadzić gigantyczne zapasy alkoholu. To doprowadziło do zjawiska, które nazywamy destockingiem.

Skala tego destockingu była ogromna. W szczycie 2022–2023 globalni dystrybutorzy trzymali zapasy alkoholu na poziomie około 20–30% wyższym niż normalnie. Żeby to zneutralizować, musieli przez kolejne 4–6 kwartałów zamawiać mniej niż wynosił realny popyt konsumencki. Efekt? Brown-Forman zgłaszał kwartał po kwartale spadki „net sales” na poziomie 5–10% rok do roku, mimo że faktyczna konsumpcja końcowa spadła znacznie mniej. Rynek reagował na każdy taki raport paniką, mimo że był to w dużej mierze efekt księgowy.

Gdy popyt konsumpcyjny w końcu wyhamował, hurtownie i sklepy zostały z pełnymi magazynami i przestały składać nowe zamówienia. Dla producenta oznaczało to nagły spadek przychodów, ponieważ musiał on czekać, aż rynek dosłownie wypije to, co zostało wyprodukowane i wysłane wiele miesięcy wcześniej. Zresztą na wykresie przychodów, który już Wam pokazywałem, widać, że spadek był poprzedzony przyśpieszonym wzrostem.

Pokolenie Z, sober curious i słabszy popyt na whiskey

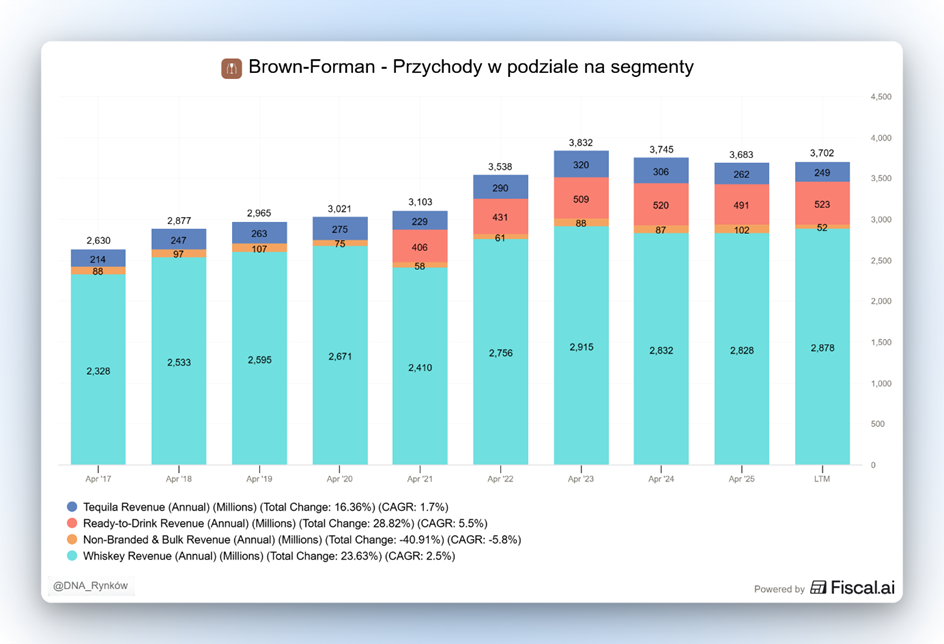

Dodatkowym wyzwaniem dla spółki stało się też pewne zmęczenie klientów flagowym produktem, jakim jest klasyczny Jack Daniel’s Tennessee Whiskey. Współcześni konsumenci coraz chętniej eksperymentują z innymi alkoholami. Brown-Forman posiada co prawda marki w innych segmentach, jak na przykład tequila, ale to mniejsza część całego portfela. Na wykresie błękitny kolor to przychody generowane przez whiskey. Sprzedaż tutaj praktycznie od 8 lat stoi w miejscu, a CAGR wynosi zaledwie… 2,5%. Kolejne pokolenia konsumentów rzadziej sięgają po prostu po whiskey. Chcą trendu non-alcoholic lub ewentualnie niskoprocentowych napitków ready to drink.

Pokolenie Z jest wychowane na całkiem innym marketingu. To marketing szybki, dynamiczny i prowadzony w social mediach. Atakuje odbiorcę z każdej strony i dużo częściej niż kiedyś. W takim otoczeniu znacznie trudniej jednej marce zakorzenić tak dużą lojalność u odbiorcy, jaką udało się to zrobić ze starszym pokoleniem. Dziś dostęp do konsumenta jest znacznie bardziej zdemokratyzowany i znacznie więcej marek walczy o jego uwagę. To utrudnia wykreowanie kultu jednej marki u młodszego konsumenta.

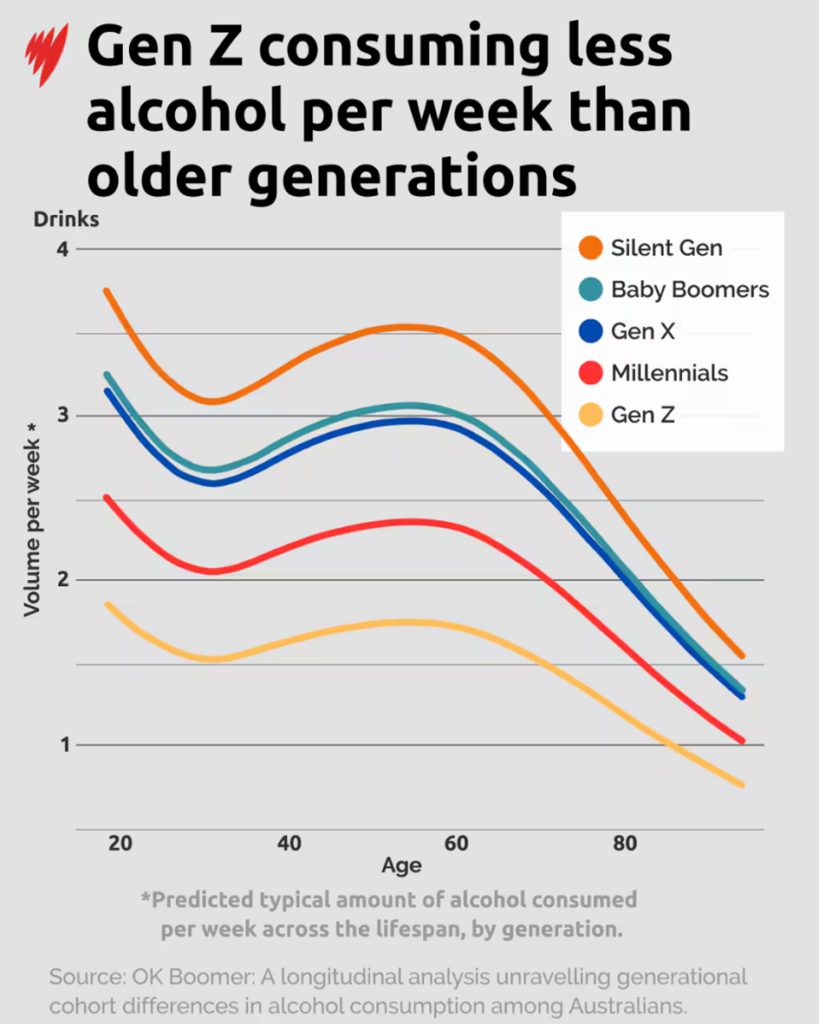

Wraz z tą przemianą premia za siłę marki spada, a w efekcie spadają mnożniki wyceny. Młodsze roczniki, które obecnie wchodzą w wiek konsumpcyjny, mają zupełnie inne podejście do używek niż ich rodzice czy dziadkowie. Statystyki pokazują jasno, że przedstawiciele pokolenia Z oraz młodsi Millennialsi piją znacznie mniej alkoholu. To dla branży problem strukturalny, który sprawia, że producenci alkoholu muszą wiosłować pod prąd niezależnie od tego, czy na rynku mamy boom gospodarczy, czy recesję.

Liczby tutaj są naprawdę brutalne. Badanie Gallupa z 2023 roku pokazało, że wśród Amerykanów w wieku 18–34 lat odsetek osób pijących alkohol spadł z 72% dekadę wcześniej do około 62% dzisiaj. Dla porównania, w grupie 55+ ten wskaźnik praktycznie się nie zmienił. To nie jest cykl, ale zmiana generacyjna. IWSR, czyli największa agencja analityczna w branży alkoholowej, prognozuje, że globalny wolumen konsumpcji mocnych alkoholi będzie spadał w tempie 1–2% rocznie do 2028 roku. W przypadku whiskey amerykańskiej, która jest core biznesem Brown-Forman, prognozy są jeszcze słabsze dla rynków rozwiniętych.

Do tego dochodzi rosnąca kategoria „sober curious” — ludzi, którzy świadomie ograniczają alkohol ze względów zdrowotnych. W styczniu 2025 roku amerykański Surgeon General wydał ostrzeżenie, że alkohol jest trzecią najczęstszą odwracalną przyczyną raka w USA. Kolejny gwóźdź do trumny wyceny premium.

Zjawisko potęgowane jest przez zmianę sposobu spędzania wolnego czasu. Kiedyś głównym miejscem spotkań i nawiązywania relacji były bary oraz kluby, gdzie whiskey lała się strumieniami. Dzisiaj duża część życia towarzyskiego młodych ludzi przeniosła się do świata cyfrowego. Zamiast wychodzić na miasto wybierają oni rozmowy na Discordzie czy wspólne granie. W takim środowisku alkohol przestaje być tak potrzebny, jak kiedyś. W przypadku niektórych gier jest nawet niewskazany, bo zaburza czas reakcji. Każdy, kto kiedyś grał w Battlefielda po alko i bez, wie, o czym mówię.

Dla producenta takiego jak Jack Daniel’s oznacza to, że musi on rywalizować o uwagę nie tylko z innymi trunkami, ale z zupełnie nowymi formami rozrywki, które nie wymagają otwierania butelki.

Cła, Kanada i geopolityka uderzająca w amerykańską whiskey

Całą sytuację pogorszyła skomplikowana geopolityka, w której amerykańska whiskey stała się wygodnym celem w sporach handlowych. Brown-Forman wielokrotnie stawał się ofiarą ceł odwetowych nakładanych przez Unię Europejską czy Chiny w odpowiedzi na politykę handlową Stanów Zjednoczonych. Bardzo dotkliwa okazała się także blokada na rynku kanadyjskim w 2025 roku. Lokalne spory regulacyjne sprawiły, że produkty firmy na wiele miesięcy zniknęły z półek w kluczowych prowincjach Kanady, co było mocnym ciosem dla wyników finansowych w tej części świata.

Kanada odpowiadała za około 1% globalnej sprzedaży Brown-Forman, ale była rynkiem o jednych z najwyższych marż. Gdy w 2025 roku prowincje kanadyjskie, w odpowiedzi na cła Trumpa, zdjęły amerykańską whiskey z półek sklepów monopolowych, CEO spółki Lawson Whiting określił to jako „gorsze niż cła”.

Dlaczego? Bo cło można przerzucić na konsumenta i sprzedać mniej, ale dalej sprzedać. Blokada oznacza zero sprzedaży. To był czarny łabędź, którego nikt nie wyceniał w modelach.

Argumenty byków: dywidenda, premiumizacja i Ready To Drink

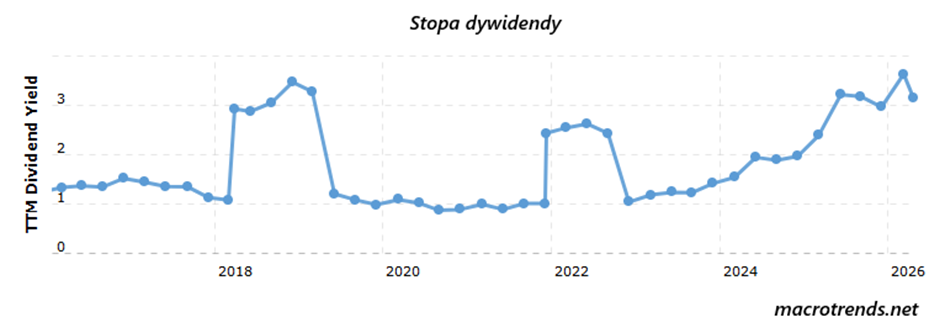

Na placu pozostaje jednak sporo byków, którzy widzą w tej sytuacji okazję do zakupów. Jednym z głównych argumentów jest stopa dywidendy, która przekroczyła poziom 3%. Obecnie oscyluje w okolicy 3,2%.

W przypadku dużych i stabilnych spółek z USA o tak ugruntowanej pozycji rynkowej to rzadko spotykana sytuacja. Inwestorzy traktują to jako swego rodzaju poduszkę bezpieczeństwa, która może ograniczać dalsze spadki. Mechanizm jest tu prosty. Przy tak wysokiej stopie zwrotu akcje stają się atrakcyjne dla funduszy dywidendowych szukających stałego dochodu, co generuje dodatkowy popyt na papiery spółki.

Kolejnym aspektem, na który zwracają uwagę optymiści, jest zjawisko premiumizacji picia. Chociaż dane potwierdzają, że statystycznie pijemy mniej alkoholu, to jako konsumenci stajemy się bardziej wybredni. Gdy już decydujemy się na zakup trunku, to coraz częściej wybieramy produkty z wyższej półki cenowej zamiast najtańszych zamienników.

Brown-Forman potrafi to wykorzystać, oferując droższe i limitowane edycje swojej whiskey. Mechanizm pozwala utrzymać zyskowność nawet przy mniejszej liczbie sprzedanych litrów, ponieważ marża na butelce typu premium jest znacznie wyższa niż na produktach masowych. Dzięki temu zyski firmy nie muszą spadać w tym samym tempie co ogólne wolumeny spożycia na świecie.

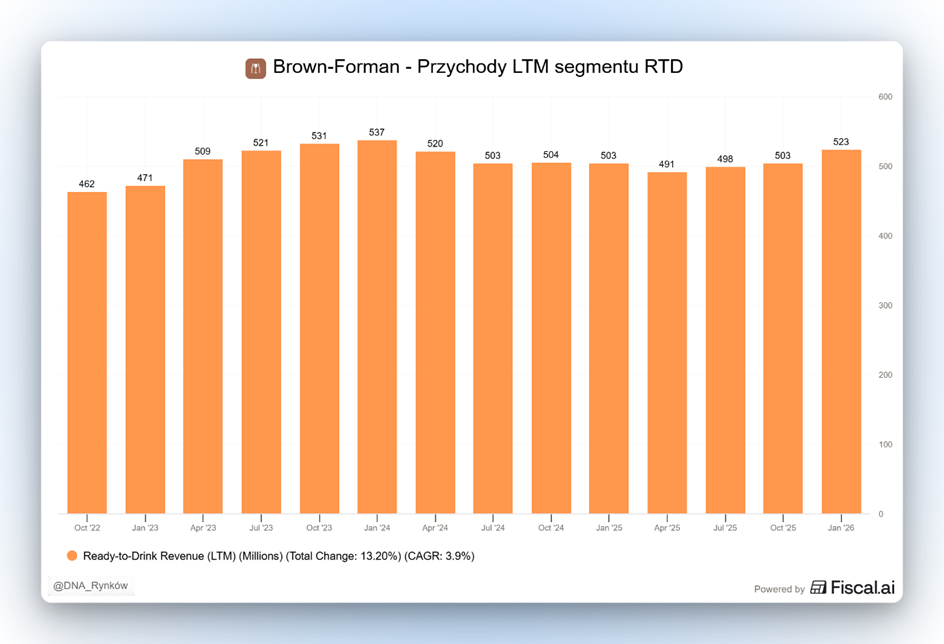

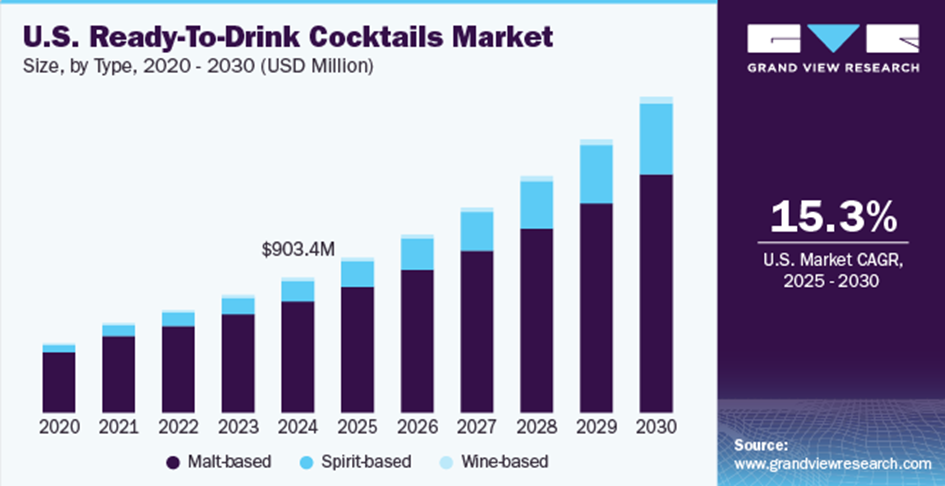

Prawdziwym silnikiem wzrostu ma być segment napojów gotowych do spożycia, czyli wspomniany już przeze mnie Ready To Drink. Spółka zaczęła raportować przychody z tego segmentu kilka lat temu. Te wróciły z kolei do wzrostów.

To obecnie najszybciej rosnąca kategoria w całej branży z prognozami wzrostu na poziomie od 5 do 15% rocznie do końca dekady. Ready to Drink to kategoria napojów alkoholowych sprzedawanych w gotowej formie do bezpośredniego spożycia. Zazwyczaj są to fabrycznie zmieszane drinki zamknięte w puszkach lub butelkach. Konsument nie musi sam odmierzać proporcji ani kupować osobnych składników.

W przeciwieństwie do części konkurencji, która tworzy bezalkoholowe podróbki whiskey, Brown-Forman postawił na zupełnie inną strategię. Kluczowym ruchem było nawiązanie globalnego partnerstwa z Coca-Colą. Wspólne wprowadzenie na rynek gotowego drinka Jack Daniel’s z Coca-Colą Zero Sugar.

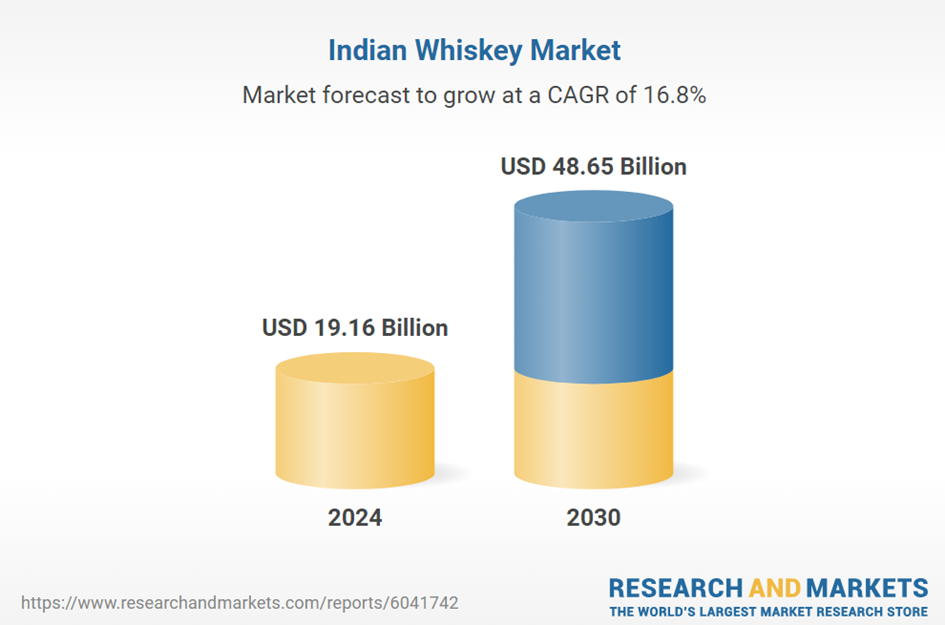

Indie jako szansa dla Jack Daniel’s i ocena potencjału inwestycyjnego

Ostatnim filarem optymizmu są Indie, które stają się najważniejszym rynkiem whiskey na świecie. Tamtejsza klasa średnia rośnie w błyskawicznym tempie, a whiskey jest tam kulturowo postrzegana jako symbol statusu społecznego i sukcesu. Szacuje się, że indyjski rynek będzie tutaj rósł o ponad 16% rocznie w najbliższych latach.

Dla marki o tak potężnej rozpoznawalności globalnej jak Jack Daniel’s to gigantyczna szansa na przejęcie dużej części tego tortu. Ekspansja na tak chłonny rynek ma potencjał, aby całkowicie skompensować stagnację, którą widać na rynkach zachodnich.

Byki wierzą, że połączenie indyjskiego wzrostu z nowoczesnymi drinkami RTD pozwoli firmie wrócić do przyspieszenia sprzedaży. Czy mnie przekonuje to do potencjalnego wejścia w ten biznes? Nie. Przynajmniej nie teraz.

Można odnieść wrażenie, że najgorsze momenty dla producenta Jacka Daniel’sa mijają. Cykliczna słabość związana z zapasami klientów powoli się kończy, a na horyzoncie są pewne rynki, które mogą kompensować negatywne trendy w szerokim społeczeństwie.

Musimy jednak pamiętać o wycenie. Fakt, że cena akcji spadła o 65%, nie sprawia automatycznie, że mamy do czynienia z wielką okazją. Brown-Forman spadał z bardzo wysokiego i mocno napompowanego konia, na którym znalazł się w okresie pandemii.

Wtedy inwestorzy wierzyli w scenariusze, które dzisiaj uważamy za nierealne, i nawet po tak bolesnym lądowaniu wycena firmy wcale nie jest przesadnie niska. Jasne, nie ma tutaj już ogromnej premii, jaką spółka była obdarowana lata wstecz. Tylko trzeba się zastanowić, jak duże są szanse, że ta premia powróci? Pewien czar już prysnął. Nawet jeśli cena akcji odbije, bo najgorsze już za spółką, to bez re-ratingu na wyższe poziomy mnożników wynik spółki wcale nie musi być o wiele lepszy od szerokiego rynku. Z dużym prawdopodobieństwem będzie nawet gorszy.

Ja mam wątpliwości, czy rynek ponownie będzie chciał wyceniać Brown-Forman jak spółkę premium i właśnie dlatego nie przekonuje mnie dziś ta inwestycja. Nie sądzę, że akcje dalej będą pikować w dół, jak w ostatnich latach, ale nie widzę też tutaj okazji.

Lekcja dla inwestorów: marka to nie wszystko

Historia Jack Daniel’s to bardzo dobra lekcja dla inwestorów, bo pokazuje coś, o czym łatwo zapomnieć na rynku. Nawet najlepsza marka świata nie jest gwarancją dobrego wyniku inwestycyjnego.

Możesz mieć świetny biznes. Możesz mieć lojalnych klientów. Możesz mieć globalną rozpoznawalność, a i tak możesz stracić. Na giełdzie nigdy nie kupuje się przeszłości firmy, tylko jej przyszłość… i oczekiwania rynku wobec tej przyszłości.

W przypadku Brown-Forman widzimy dokładnie ten moment, w którym rynek mówi:

„to dalej dobra firma… ale już nie aż tak wyjątkowa, żeby płacić za nią premium”.

Warto też spojrzeć, jak w tym samym czasie radziła sobie konkurencja, bo to pokazuje, czy problem jest specyficzny dla Brown-Forman, czy branżowy. Diageo, czyli producent Johnnie Walkera, Guinnessa i Smirnoffa, spadł w podobnym okresie o około 40–45%. Pernod Ricard — około 40%. Remy Cointreau — ponad 70%. Constellation Brands — około 35%. Widać więc jasno, że to problem całej branży, a nie jednej spółki. Brown-Forman spadł bardziej niż średnia, bo startował z najwyższej premii wycenowej. Im wyżej byłeś, tym bardziej boli lądowanie.

Czy to oznacza, że spółka jest zła? Nie. Czy to oznacza, że to okazja? Też nie. To oznacza, że inwestowanie to nie jest konkurs na znalezienie „najlepszej firmy świata”, ale gra o odpowiednie proporcje pomiędzy jakością biznesu a ceną, jaką za tę jakość zapłacisz.

Do zarobienia,

Piotr Cymcyk

Materiały DNA Rynków, w szczególności aktualizacje Strategii DNA Rynków, Analizy spółek oraz Analizy sektorów są jedynie materiałem informacyjno-edukacyjnym dla użytku odbiorcy. Materiał ten nie powinien być w szczególności rozumiany jako rekomendacja inwestycyjna w rozumieniu przepisów „Rozporządzenia Delegowanego Komisji (UE) nr 2016/958 z dnia 9 marca 2016 r. uzupełniającego rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 596/2014 w odniesieniu do regulacyjnych standardów technicznych dotyczących środków technicznych do celów obiektywnej prezentacji rekomendacji inwestycyjnych lub innych informacji rekomendujących lub sugerujących strategię inwestycyjną oraz ujawniania interesów partykularnych lub wskazań konfliktów interesów”. Skorzystanie z materiału jako podstawy lub przesłanki do podjęcia decyzji inwestycyjnej następuje wyłącznie na ryzyko osoby, która taką decyzję podejmuje. Autorzy nie ponoszą żadnej odpowiedzialności za takie decyzje inwestycyjne. Wszystkie opinie i prognozy przedstawione w tym opracowaniu są wyrazem najlepszej wiedzy i osobistych poglądów autora na moment publikacji i mogą ulec zmianie w późniejszym okresie.