Pierwsza wielka inwestycja Buffetta. Wielki zysk z Sanborn Maps z 1958 roku

Wiele osób kojarzy Warrena Buffeta dzięki dokonaniom jego funduszu Berkshire Hathaway. Nie był to jednak pierwszy fundusz tego legendarnego inwestora. Buffet zaczynał w wieku 25 lat z funduszem Buffett Partnership, Ltd. To właśnie w nim osiągnął najwyższe stopy zwrotu, których nigdy później już nie udało mu się powtórzyć. Buffett Partnership osiągnął niemal 30% średniorocznej stopy zwrotu! Dzisiaj przyjrzymy się jego pierwszej wielkiej inwestycji, która dała początek dalszym sukcesom Buffett Partnership.

Chodzi o zakup przedsiębiorstwa Sanborn Map, produkującego … mapy pożarnicze dla ubezpieczycieli. Zakup tym dziwniejszy, że Warren Buffet skupował akcje firmy z rynku po średnim wskaźniku cena do zysk na poziomie 45. Było jednak coś, o czym rynek zdawał się w ogóle nie wiedzieć, a co jako pierwszy dostrzegł i pozwoliło mu to zarobić pierwsze miliony.

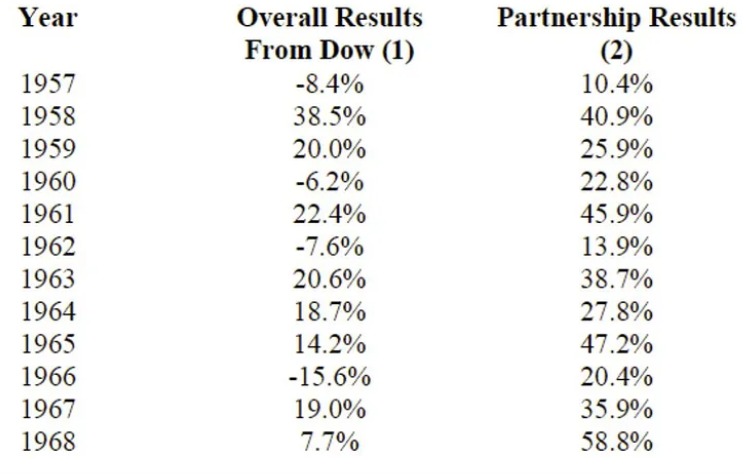

Stopy zwrotu pierwszego funduszu Warrena Buffeta oraz wyniki szerokiego rynku akcji

Każda o wartości do 800 USD!

0% prowizji do 100 000 EUR obrotu miesięcznie.

Otwórz konto i zgarnij 250 EUR premii.

Wczesny styl inwestycyjny Buffetta

Buffett Partnership, Ltd zaczął inwestować od roku 1957. Z początku, tak jak opisaliśmy w artykule „Dlaczego Warren Buffett zamknął swoją spółkę inwestycyjną?”, jego klientami była przede wszystkim bliska rodzina. Rodzice, wujkowie, ciotki i dalsi krewni. Z czasem dochodziły kolejne osoby zachęcone początkowymi sukcesami. Wówczas w latach 50 i 60 Warren Buffet miał inne podejście inwestycyjne, od tego jakie ma dzisiaj. Jego podejście było bardzo podobne do podejścia jego nauczyciela, Benjamina Grahama.

Skupiało się na bilansie firmy i wycenie. Chodziło o to, żeby kupić firmę za mniej, niż jest warta na rynku. Nie miało znaczenia czy jest to spółka z przyszłością, czy taka, której biznes dobiega końca. Wycena w podejściu Grahama i młodego Buffeta była absolutnie kluczowa. Celem był zakup akcji dużo poniżej jej wartości księgowej.

W 1958 roku Warren Buffet znalazł firmę, która spełniała te kryteria. Cena akcji spółki Sanborn Maps była znacznie niższa niż jej wartość księgowa. Buffet zaczął skupować akcje firmy w tym roku i dokupował je przez kolejne dwa lata. W liście do akcjonariuszy z 1959 roku o Sanborn Maps pisał następująco:

W zeszłym roku (1958) wspomniałem o nowym sporym zaangażowaniu w spółkę. Wtedy jeszcze nie mówiłem o jaki podmiot mi chodzi. Wiedzieliście tylko, że ulokowałem w nim 25% całego kapitału funduszu. Cóż teraz mogę już wyjawić, że chodziło mi o Sanborn Maps. Zwiększyłem też zaangażowanie w tej spółce z 25% do 35%. Jest to niezwykle duży odsetek, ale mam ku temu swoje powody. Spółka ta jest wyceniona o wiele niżej niż jej rzeczywista wartość fundamentalna.

W kolejnym roku Buffet również poruszył w liście do akcjonariuszy kwestię inwestycji w Sanborn Map:

W zeszłym roku wspomniano o inwestycji, która stanowiła bardzo wysoki i nietypowy udział (35%) w naszych aktywach netto z dopiskiem, że żywiłem nadzieję, iż ta inwestycja zostanie zakończona w 1960 roku. Nadzieja ta się zmaterializowała. Właśnie sprzedałem ostatni pakiet akcji.

Buffet osiągnął na tej transakcji 50% stopy zwrotu. W sumie trzymał tę pozycję przez zaledwie dwa lata i osiągnął wynik ponad 22% średniorocznej stopy zwrotu. Właśnie na transakcjach takiego typu Buffet zbił w kolejnych latach fortunę. Dlaczego konkretnie Wyrocznia z Omaha zdecydowała się na zakup akcji Sanborn?

Sanborn Map Co – na czym polegał biznes firmy?

Historia firmy Sanborn Map Company jest fascynująca. W latach sześćdziesiątych XIX w młody geodeta D. A. Sanborn został zatrudniony przez Aetnę Insurance Company i zlecono mu wykonanie kilka map miasta Boston. W 1867 roku widząc lukratywny rynek dla tego typu map, założył DA Sanborn National Insurance Diagram Bureau w Nowym Jorku. Przy czym nie chodziło o standardowy rodzaj map, ale o taki, który byłby przydatny ubezpieczycielom, ubezpieczających ludzi na wypadek spalenia się ich mieszkania.

Ten rodzaj map był 150 lat temu dosyć dużą nowością. Do tej pory, można wręcz powiedzieć, że od istnienia branży ubezpieczeń od pożarów, ubezpieczyciele odwiedzali każdą nieruchomość rozważaną do objęcia ubezpieczeniem. W miarę jak firmy ubezpieczeniowe zwiększały zakres usług, wysyłanie ludzi do każdej nieruchomości podlegającej ubezpieczeniu w celu oceny ryzyka nie było już praktyczne.

Mapy ryzyka pożarowego znacząco ułatwiały cały proces. Umożliwiały ubezpieczania nieruchomości bez wysyłanie pracownika na miejsce. Cały proces odbywał się de facto z biura, na telefon, czy wówczas listownie. Mapy były wykorzystywane przez firmy ubezpieczeniowe do określenia potencjalnego ryzyka konkretnego budynku, biorąc pod uwagę wszystkie informacje zawarte na mapie: materiał budowlany, odległość od innych budynków i straży pożarnej, lokalizację linii gazowych itp.

Przykład mapy stworzonej przez Sunborn

Sanborn Maps szybko został monopolistą

Decyzję o tym, ile wynosić ma składka ubezpieczenia często ustalana była potem wyłącznie na bazie samej mapy. Chociaż początkowy koszt stworzenia tak szczegółowych map był niezwykle wysoki, to gdy firma ubezpieczeniowa zainwestowała już środki, dalsze wydatki i koszt pozyskiwania każdego kolejnego klienta był pomijalny.

Często kontynuacja prac nad już jedną gotową mapą danego miasta wymagała zaangażowania zaledwie kilku geodetów w regionie, monitorujących zmiany w drogach i budownictwie oraz przesyłających te informacje do władz działu kartografii centrali Sanborn. W miarę upływu czasu Sanborn zaczął osiągać bardzo dobre marże.

Konkurencji kompletnie nie opłacało się angażować w rynek. Mniejsza kwota przychodów uzyskiwana z podzielonego rynku nie uzasadniałaby początkowej inwestycji w tworzenie map. Dlatego, jeżeli jedno przedsiębiorstwo zrobiło już mapę konkretnego miasta, nikt inny tego nie robił. Sanborn był pierwszy, więc szybko stał się całkowitym monopolistą.

W 1916 roku firma Sanborn kupiła swojego ostatniego głównego konkurenta, firmę E. Hexamer & Sons of Philadelphia i odtąd miała cały rynek dla siebie. Siedziba firmy została przeniesiona pod adres 629 Fifth Avenue w północnym Pelham w stanie Nowy Jork, ale istniały także biura regionalne w San Francisco , Chicago i Atlancie.

Sanborn wysyłał swoich pracowników nawet do najdalszych zakątków USA, po to aby zmapować jak najwięcej obszarów. W szczytowym okresie lat dwudziestych firma zatrudniała około 700 osób. W tym około 300 geodetów terenowych i 400 kartografów, drukarzy, menedżerów, sprzedawców i personel pomocniczy.

W latach 50 biznes Sanborn Maps był już na wymarciu

Od początku lat 30 XX wieku biznes firmy zaczął podupadać. Nadejście Wielkiego Kryzysu (zobacz wpis „Historia rynkowa USA w pięciu krachach”) znacznie ograniczyło działalność budowlaną w Stanach Zjednoczonych. Do 1936 roku Sanborn zmniejszył swój nakład wydawniczy z 60 do 20 tomów rocznie. Sprzedaż i zyski znalazły się w tendencji spadkowej.

W latach 50 spadek przychodów i zysków Sanborn Maps był jeszcze bardziej dynamiczny. W miarę powiększania się firm ubezpieczeniowych mogły one wytrzymać większe katastrofy i nie musiały już korzystać z map ubezpieczeniowych w celu zmniejszenia koncentracji ryzyka. Firmy powoływały się również na „nowoczesne budownictwo, lepsze przepisy przeciwpożarowe w budynkach i ulepszone metody ochrony przeciwpożarowej. Tworzenie map ryzyka pożarowego stawało się coraz bardziej pozbawione ekonomicznego sensu.

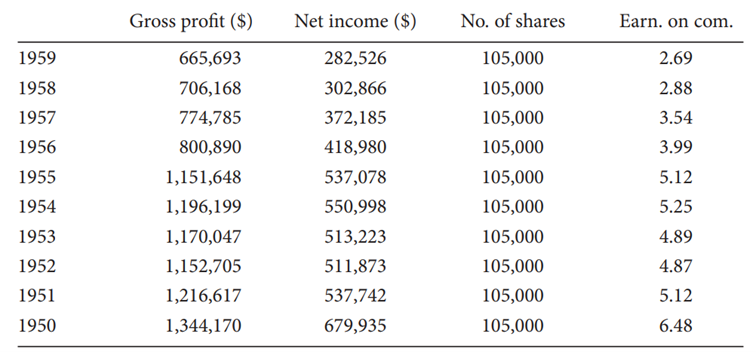

Wyniki finansowe Sanborn Maps w latach 1950 – 1959

Sanborn Maps kupował dużo akcji i obligacji, a Warren Buffet to wiedział

Przychody firmy między rokiem 1950 a 1959 spadły o 50%. Zyski o 59%. Patrząc na sam biznes firmy, żaden inwestor nie skupowałby wówczas akcji Sanborn przy wskaźniku c/z na poziomie 45. Jednak Warren Buffet zaczął właśnie robić tak w 1958 roku. Na pierwszy rzut oka było to szaleństwo. Pomimo tragicznej tendencji w rachunku zysków i strat, bilans Sanborn przedstawiał się wyśmienicie.

Zarząd Sanborn nie przeznaczał zysków na dywidendy, tylko reinwestował je w zakup akcji i obligacji. Posiadał zbywalne papiery wartościowe o wartości około 7 milionów dolarów. Kapitalizacja spółki na giełdzie wynosiła wówczas natomiast 4,73 miliona dolarów. Jeżeli chodzi o zadłużenie, to firma prawie wcale go nie posiadała. Istniało tu duże niedoszacowanie.

Przykład mapy stworzonej przez Sunborn

Ile Warren Buffet zarobił na inwestycji w Sunborn Maps?

Samo handlowanie firmy poniżej swojej wartości likwidacyjnej o niczym jeszcze nie świadczy. Buffet wspominał później, że po skupieniu z rynku części akcji pojechał na spotkanie z zarządem. Po chwili zauważył, że są to ludzie „pracujący na etacie”. Nie byli oni właścicielami. Nie zależało im na akcjonariuszach, a jedynie na tym, aby co miesiąc dostawali pensje. Prawie nikt z nich nie miał akcji firmy którą zarządzał. Nie mieli więc w interesie sprzedać majątku firmy i oddać jej wartości akcjonariuszom.

Buffet postanowił więc skupować akcje dalej i dogadać się z akcjonariuszami mniejszościowymi. Wkrótce zdobył większość głosów. Zagroził zarządowi, że jeżeli nie wcieli jego planu w życie, to zwolni ich z dnia na dzień. Ulegli presji i przegłosowali korzystne dla akcjonariuszy rozwiązania. Podzielili firmę, a cały majątek akcyjny i obligacyjny został sprzedany akcjonariuszom.

Materiały DNA Rynków, w szczególności aktualizacje Strategii DNA Rynków, Analizy spółek oraz Analizy sektorów są jedynie materiałem informacyjno-edukacyjnym dla użytku odbiorcy. Materiał ten nie powinien być w szczególności rozumiany jako rekomendacja inwestycyjna w rozumieniu przepisów „Rozporządzenia Delegowanego Komisji (UE) nr 2016/958 z dnia 9 marca 2016 r. uzupełniającego rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 596/2014 w odniesieniu do regulacyjnych standardów technicznych dotyczących środków technicznych do celów obiektywnej prezentacji rekomendacji inwestycyjnych lub innych informacji rekomendujących lub sugerujących strategię inwestycyjną oraz ujawniania interesów partykularnych lub wskazań konfliktów interesów”. Skorzystanie z materiału jako podstawy lub przesłanki do podjęcia decyzji inwestycyjnej następuje wyłącznie na ryzyko osoby, która taką decyzję podejmuje. Autorzy nie ponoszą żadnej odpowiedzialności za takie decyzje inwestycyjne. Wszystkie opinie i prognozy przedstawione w tym opracowaniu są wyrazem najlepszej wiedzy i osobistych poglądów autora na moment publikacji i mogą ulec zmianie w późniejszym okresie.