Od dominacji do walki o przetrwanie. Historia upadku giganta bankowego Citigroup.

Wielki kryzys finansowy z 2008 roku zakończył pewną erę. Za jego sprawą zbankrutowało wiele firm niezwiązanych ze światem finansów. Gospodarka zaliczyła bardzo poważne załamanie. Jednak był jeden sektor, który ucierpiał zdecydowanie najbardziej. Mowa oczywiście o bankowości. Wielu inwestorów ma w pamięci słynne zdanie „zbyt duzi, żeby upaść”. Rzeczywiście historia pokazała, że świetnie pasuje ono do wielkich banków. Rząd USA 15 lat temu wydal niesamowicie wielkie pieniądze, aby uratować instytucje finansowe. Bał się, że ich upadek zagrozi stabilności całego systemu finansowego, a straty będą niepowetowane. Chociaż wielobilionowa pomoc podatników rzeczywiście uratowała prawie wszystkie banki, to po tym kryzysie większość wielkich instytucji finansowych już nigdy nie stanęła na nogi. Po 2009 roku firmy te stały się cieniem samych siebie. Jednym z takich bardzo obrazowych przykładów jest Citigroup.

Kurs akcji spółki jeszcze w październiku 2006 roku wynosił 500 dolarów. Zaledwie 2,5 roku później w marcu 2009 roku spadł o ponad 99% ! w okolice dolara. Do dzisiaj kurs Citigroup nie podniósł się po tragedii 2008 roku i oscyluje wokół 10% wartości z roku 2006. Niegdysiejszy największy bank ameryki dziś jest cieniem samego siebie.

Notowania Citigroup

Każda o wartości do 800 USD!

0% prowizji do 100 000 EUR obrotu miesięcznie.

Otwórz konto i zgarnij 250 EUR premii.

Początki Citigroup sięgają dalekiej historii USA

Początki Citigroup sięgają początków XIX wieku. W 1811 roku Kongres Stanów Zjednoczonych odmówił odnowienia statutu Pierwszego Banku Stanów Zjednoczonych — banku centralnego kraju, który miał oddziały w miastach takich jak Nowy Jork. W ten sposób 16 czerwca 1812 roku część nowojorskich akcjonariuszy Pierwszego Banku i inni inwestorzy utworzyli City Bank of New York. Bank rozwijał się, gdy Nowy Jork stał się handlową i finansową stolicą kraju.

W 1897 r. stał się pierwszym dużym amerykańskim bankiem, który otworzył oddział zagraniczny, a w 1915 r. stał się wiodącym bankiem międzynarodowym w Ameryce po zakupie International Banking Corporation (założonej w 1902 r.), która miała 21 biur zagranicznych w 13 krajach. W 1918 r. był pierwszym amerykańskim bankiem z aktywami przekraczającymi 1 miliard dolarów, a do 1929 r. stał się największym bankiem komercyjnym na świecie.

Bankowość w czasach Wielkiego Kryzysu

W 1933 roku Stany Zjednoczone zmagały się z najgłębszym w historii kryzysem gospodarczym. Jednak dzięki dobremu zarządzaniu i mocnej reputacji Bank przetrwał ten niesłychanie burzliwy okres (o kryzysie roku 1929 więcej przeczytacie w artykule „Historia rynkowa USA w pięciu krachach”). Dokonano przeglądu systemów operacyjnych, zmniejszono wydatki o ponad 1,5 miliona dolarów i obniżono pensje kadry kierowniczej.

Ponadto od trzech lat nie funkcjonował żaden fundusz motywacyjny ani inny plan dodatkowego wynagrodzenia dla pracowników. Od chwili objęcia funkcji prezesa Perkins przekonał zarząd do przeznaczenia dodatkowych 30 milionów dolarów w formie rezerwy awaryjnej i obniżenia dywidendy z rocznej stopy 2 dolarów na akcję do 1 dolara na akcję. Dzięki temu bank ciągle był rentowny, a w szczególności jego odziały zagraniczne.

W czasie drugiej wojny światowej bank stał się największą instytucją finansującą działania rządowe. Politycy amerykańscy szukali wówczas wielkich kredytów na produkcję sprzętu i amunicji dla Armii. Na odsetkach od kredytów dla rządu zarabiało się wówczas wielkie pieniądze.

Lata powojenne i pierwsze bankomaty Citigroup

W 1955 roku bank zmienił nazwę na First National City Bank of New York, a następnie w 1976 roku zmienił nazwę na Citibank. W latach 70. bank był jednym z pierwszych pionierów w korzystaniu z bankomatów. Pierwszy bankomat został uruchomiony w roku 1977 roku i miało to miejsce w Nowym Yorku. Do końca tego roku wszystkie nowojorskie oddziały banku miały co najmniej dwa bankomaty działające 24 godziny na dobę, siedem dni w tygodniu.

„Od początku John Reed nalegał, aby w każdym miejscu były dwa bankomaty” – powiedziała Pam Flaherty. „Ludzie uważali to za niedorzeczne, ponieważ znacznie zwiększało koszty. Jego zdaniem maszyny nie są nieomylne, a my zapewniamy, że pracujemy 24 godziny na dobę”. To zaangażowanie dało początek sloganowi „Citi nigdy nie śpi”.

Placówka Citibank, w której klienci mogli wypłacać pieniądze 24 godziny na dobę

Citigroup rozwija się przez przejęcia

Citibank z czasem postawił na wielką liczbę fuzji i przejęć. Ideą fuzji z takimi bankami jak meksykański Banamex i polski Bank Handlowy było stworzenie grupy kapitałowej, która byłaby na tyle duża, aby poradzić sobie z każdym kryzysem. Jednak krytycy twierdzą, że Citi zasadniczo nie kontrolowało swoich wydatków, a wraz z rozwojem stało się bardzo trudno zarządzalne. Rentowność spadała. Jednak dzięki szybkiemu tempu wzrostu przychodów akcjonariusze nie byli zaniepokojeni. Kurs akcji między rokiem 1986 a 2006 urósł o 2700%! Wkrótce jednak mieli oni boleśnie odczuć następstwa kryzysu finansowego 2008 roku.

Citigroup było największym bankiem Ameryki tuż przed krachem z 2008 roku

Kryzys subprime uderza w bank

Pierwsze niepokojące sygnały ze spółki zaczęły napływać w roku 2006. Rynek dowiedział się, że Citigroup bardzo mocno weszło w rynek kredytów subprime. Firma podejmowała zdecydowanie zbyt wielkie ryzyko. Między rokiem 2005 a 2007 koszty rosły o wiele szybciej niż przychody.

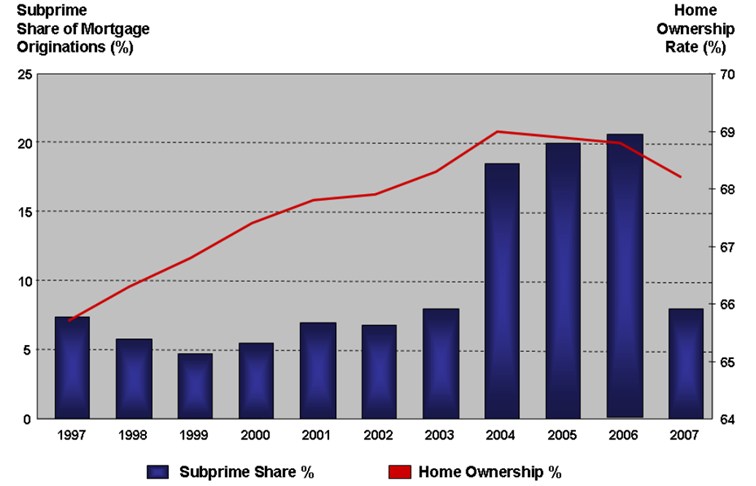

Citigroup niemal podwoiła udział swojej działalności w zakresie kredytów hipotecznych kredytów subprime z 10% w 2005 r. do 19% w 2007 r., a także zwiększyło procent udzielonych przez niego kredytów subprime charakteryzujących się wysokim ryzykiem, czyli tych o niższym ratingu.

W latach 2004–2006 dramatycznie wzrosła liczba kredytów subprime w USA

Kryzys roku 2008 był najgorszą katastrofą gospodarczą w USA od czasu Wielkiego Kryzysu z 1929 roku. Giełda gwałtownie spadła, tracąc prawie 8 bilionów dolarów wartości między końcem 2007 a 2009 rokiem. Bezrobocie wzrosło, osiągając szczytowy poziom 10 procent w październiku 2009 roku. Amerykanie stracili majątek o wartości 9,8 biliona dolarów. W 2008 roku okazało się, że większość dużych banków posiada ekspozycję na kredyty subprime.

Inwestorzy zaczęli panikować. 11 kwietnia 2007 r. Citigroup, spółka dominująca Citibanku, ogłosiła zwolnienia 17 000 pracowników, czyli 8% siły roboczej i był to początek wielkiego krachu na kursie akcji banku.

Po 11 kwietnia kurs CitiGroup znalazł się w permanentnym trendzie spadkowym

Bank zbyt duży, żeby upaść?

Straty banku były absurdalnie wysokie. Tylko w 2008 roku wyniosły prawie 19 miliardów dolarów. Byłyby zresztą jeszcze wyższe, gdyby nie wkroczenie do gry rządu USA. Już w 2009 roku bank musiałby ogłosił bankructwo, gdyby nie gigantyczna pomoc finansowa na łączną kwotę prawie 500 miliardów dolarów. 23 listopada 2008 r. oprócz początkowej inwestycji w wysokości 25 miliardów dolarów w spółkę zainwestowano kolejne 20 miliardów dolarów wraz z gwarancjami na ryzykowne aktywa o wartości 306 miliardów dolarów. Gwarancje wydano w czasie, gdy rynki nie miały pewności, że Citi ma wystarczającą płynność, aby pokryć straty z tych inwestycji.

Citigroup do dzisiaj nie podniosło się po ciosie, jakim był kryzys finansowy 2008 roku. Kurs akcji od 10 lat porusza się w długotrwałym trendzie bocznym. Bank ciągle stara się zwiększyć rentowność. Ostatnio w styczniu 2024 roku spółka wypuściła komunikat, w którym ogłosiła, że zamierza zwolnić 20 tys. pracowników.

W roku 2008 Citigroup zanotowała bardzo dużą stratę finansową

Materiały DNA Rynków, w szczególności aktualizacje Strategii DNA Rynków, Analizy spółek oraz Analizy sektorów są jedynie materiałem informacyjno-edukacyjnym dla użytku odbiorcy. Materiał ten nie powinien być w szczególności rozumiany jako rekomendacja inwestycyjna w rozumieniu przepisów „Rozporządzenia Delegowanego Komisji (UE) nr 2016/958 z dnia 9 marca 2016 r. uzupełniającego rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 596/2014 w odniesieniu do regulacyjnych standardów technicznych dotyczących środków technicznych do celów obiektywnej prezentacji rekomendacji inwestycyjnych lub innych informacji rekomendujących lub sugerujących strategię inwestycyjną oraz ujawniania interesów partykularnych lub wskazań konfliktów interesów”. Skorzystanie z materiału jako podstawy lub przesłanki do podjęcia decyzji inwestycyjnej następuje wyłącznie na ryzyko osoby, która taką decyzję podejmuje. Autorzy nie ponoszą żadnej odpowiedzialności za takie decyzje inwestycyjne. Wszystkie opinie i prognozy przedstawione w tym opracowaniu są wyrazem najlepszej wiedzy i osobistych poglądów autora na moment publikacji i mogą ulec zmianie w późniejszym okresie.

Szanuję Waszą olbrzymią robotę i bardzo doceniam np. cotygodniową serię informacji ze świata finansów na YT, ale dla powagi tego portalu odpuście sobie takie żenujące zapchajdziury, jak ten artykuł – bezsensowny zlepek automatycznie tłumaczonych informacji z różnych okresów na jednym tchu „informujących” o planach zwolnienia pracowników w 2024 roku i osiągniętej stracie finansowej w 2008 roku… Serio?

Jakis komentarz co to oznacza dla Polskiego odzialu BH ? .. maja sprzedać detal – cos jeszcze ?

Nic więcej. Mają sprzedać detal i nie ukrywają, że planują to od lat.

Jakies szacunko co do ceny za jaka moze być sprzedany detal na podstawie ostatnich raportow .. 30% Kalitalizacji ? 🙂 .. jak to wpłynie na obligatoryjny kapitał zapasowy dla spolki miedzynarodowej w restrukturyzacji ? Macie jakieś głębsze przemyślenia ?