Nvidia pakuje 100 mld USD w OpenAI! Alibaba wraca do gry, a mój portfel wybrał nową inwestycję!

Nvidia rzuca 100 miliardów dolarów tym razem w stronę OpenAI, a Alibaba po raz kolejny wygląda jak spółka przyszłości!

Napędzany tym wszystkim mój portfel agresywny bije dla was kolejne rekordy, a ja… wybrałem do niego nową spółkę do zainwestowania.

Jakby tego było mało, to Donald Trump robi totalny przewrót w wizach dla programistów, a Arabia Saudyjska rozbraja bariery dla zagranicznego kapitału i zaczyna wydawać się naprawdę ciekawym kąskiem do portfela.

W tym tygodniu było naprawdę intensywnie. Od AI po geopolitykę, i to od Chin aż po Bliski Wschód. Jak zwykle – na rynku są okazje, są pułapki i są historie, które większość zrozumie w pełni dopiero za jakiś czas. No ale po to jest Finweek, żebyś Ty zrozumiał je szybciej. Zapraszam.

| Najważniejsze wydarzenia tygodnia dla giełd i gospodarek | Powiązane wpisy |

|---|---|

| Nividia inwestuje w OpenAI | https://dnarynkow.pl/google-w-klopotach-ai-zabiera-rynek-akcje-najtansze-od-lat-okazja-czy-pulapka/ |

| Alibaba powalczy o rynek | https://dnarynkow.pl/rewolucja-czy-banka-tesla-amazon-i-nvidia-inwestuja-miliardy-w-roboty-humanoidalne/ |

| Amazon z oskarżeniem | https://dnarynkow.pl/sytuacja-na-gieldzie-komentarz-30-04-2025/ |

| Rewolucja w wizach USA | https://dnarynkow.pl/co-z-ta-wrzesniowa-korekta/ |

| Ciekawa sytuacja na rynku ETF | https://dnarynkow.pl/startup-uderzyl-podrobkami-lekow-odchudzajacych-w-gigantow-novo-nordisk-w-opalach-kto-wygra/ |

Nvidia pakuje 100 mld USD w OpenAI! Alibaba wraca do gry, a mój portfel wybrał nową inwestycję!

Nie przegap – nawet 20 darmowych akcji od Freedom24, każda warta do 800 USD!

👉 Szczegóły promocji: https://freedom24.club/dnarynkow_welcome

Nvidia i OpenAI: Gigabajty za miliardy

Nvidia znowu zaskoczyła rynek. Tym razem ogłaszając potężną inwestycję w OpenAI, wartą nawet 100 miliardów dolarów. Dla przypomnienia – w ubiegłym tygodniu opisywałem dla was inwestycję Nvidia w Intela o wartości 5 miliardów dolarów, czyli ułamku tej wartości. Tamten ruch był dla mnie bardziej polityczny niż biznesowy. Obecny jest już w o wiele innej skali.

W praktyce pieniądze mają zostać przeznaczone na budowę nowych centrów danych o mocy co najmniej 10 gigawatów, czyli tyle, ile w szczycie zużywa cały Nowy Jork. Oczywiście te centra będą wypełnione… chipami Nvidia.

Inwestycja Nvidia nie będzie jednorazowym przelewem. Pierwsze 10 miliardów dolarów ma trafić do OpenAI po sfinalizowaniu umowy, a kolejne transze będą wypłacane wraz z oddawaniem do użytku kolejnych gigawatów mocy obliczeniowej.

W zamian Nvidia obejmie udziały w OpenAI. Całość wzbudziła falę memów o tym, jak to Nvidia w zasadzie inwestuje sama w siebie, co… częściowo jest prawdą, ale odkładając żarty na bok, to jednak realnie zyskuje ona wkład AI na innym poziomie jej wykorzystania. Trochę jak ASML inwestujący w Mistrala.

Mimo obaw o takie samofinansowanie się, inwestorzy zareagowali jednak entuzjastycznie. Kurs Nvidia podskoczył o niemal 4%, a sama firma umocniła swoją pozycję jako wartościowej firmy na świecie. OpenAI z kolei zyskuje nie tylko dostęp do kapitału, ale też gwarancję, że nie zabraknie jej mocy obliczeniowych, co w ostatnich miesiącach było jednym z największych hamulców rozwoju ChataGPT. Sam Altman, szef OpenAI powiedział wprost: „Wszystko zaczyna się od mocy obliczeniowej. To fundament gospodarki przyszłości”.

Oczywiście zaraz pojawili się wieszcze problemów i braku zaufania samego zarządu Nvidia do tego ruchu, bo swoje członków tego zarządu – Mark Stevens i Persis Drell –sprzedało część swoich udziałów. Stevens pozbył się 350 tysięcy akcji o wartości blisko 62 mln dolarów, a Drell – 40 tysięcy akcji wartych 7 mln dolarów. Liczby może i robią wrażenie, ale robią je tylko na inwestorze indywidualnym. Oboje wciąż posiadają znaczące pakiety, a pojedyncze małe sprzedaże, najczęściej odgórnie zaplanowane nie są sygnałem… niczego. Warto pamiętać, że insiderzy naprawdę sprzedają akcje z tysięcy powodów. Tylko z jednego je kupują.

Implikacje całego dealu są jednak o wiele większe. Całość umacnia pozycję Nvidia na rynku, a przede wszystkim… wydaje się, że jednak potwierdza realność wielkich backlogów na GPU od takich firm jak Oracle. Jeszcze niedawno ze słusznych powodów dawnej kreatynej księgowości Larry Elissona i Oracle powątpiewałem w realność zgłoszonych backlogów przez Oracle. Jednak w kontekście tego, że OpenAI faktycznie może dostać wielkie źródło finansowania, to jednak zapowiedzi Oracle nie są aż tak oderwane od rzeczywistości.

Pokazuje to również, że OpenAI ma naprawdę, ale to naprawdę ambitne plany inwestycyjne i coraz bardziej prawdopodobnym jest, że uda mu się je zrealizować.

Alibaba wraca do gry: Chiński smok znów zieje ogniem

Ale nie tylko oni mają takie plany. Alibaba! Chiński gigant znowu wraca do łask inwestorów. 24 września 2025 roku akcje Alibaby wzrosły o 9% i osiągnęły najwyższy poziom od października 2021 roku. To imponujący skok, który wpisuje się w szerszy trend – rynek wreszcie zaczyna patrzeć na chińskiego giganta technologicznego nie tylko jak na spółkę e-commerce, ale jak na globalnego gracza w wyścigu sztucznej inteligencji i chmury obliczeniowej.

Nieśmiało zauważę, że o powtórce z rozrywki na chińskich spółkach tech pisałem wam około 2 tygodnie temu. Kto uważny, ten zarobił. Impulsem do wzrostów była informacja, że Alibaba zwiększy swoje wydatki na AI i infrastrukturę chmurową powyżej wcześniej ogłoszonego poziomu 380 miliardów juanów (ponad 50 miliardów dolarów).

CEO Eddie Wu podczas konferencji deweloperskiej w Hangzhou podkreślił, że tempo rozwoju branży AI „przekroczyło wszelkie oczekiwania” i firma musi zwiększyć inwestycje, aby nadążyć za globalną konkurencją. Według prognoz Wu, całkowite nakłady na AI na świecie sięgną nawet 4 bilionów dolarów w ciągu pięciu lat, a Alibaba nie zamierza zostawać w tyle.

Kluczowym elementem strategii jest rozwój działu chmurowego, który w ostatnim kwartale odnotował aż 26% wzrostu sprzedaży – to najlepszy wynik w całej grupie. Co istotne, ponad 20% przychodów od klientów zewnętrznych tej jednostki pochodzi już z usług powiązanych z AI. To pokazuje, że firma nie tylko inwestuje, ale realnie zarabia na sztucznej inteligencji. Do tego doszła prezentacja nowego modelu językowego Qwen3-Max.

Spółka zapowiedziała też budowę nowych centrów danych w Brazylii, Francji i Holandii oraz rozważa ekspansję do Meksyku, Dubaju czy Korei Południowej. Oznacza to wyjście poza tradycyjny, chiński rynek i próbę zbudowania pozycji globalnego dostawcy infrastruktury AI. Co więcej, Alibaba ogłosiła integrację narzędzi Nvidii do rozwoju tzw. „Physical AI”, co otwiera drogę do zastosowań w robotyce czy autonomicznych pojazdach.

Inwestorzy odebrali te informacje jako sygnał, że Alibaba nie jest już jedynie firmą detaliczną uzależnioną od kondycji chińskiego konsumenta, ale pełnoprawną spółką technologiczną z potencjałem sekularnego wzrostu. To tłumaczy, dlaczego kurs akcji zareagował tak gwałtownie, zwłaszcza że przez ostatnie lata, Alibaba była mocno przeceniona po okresie regulacyjnych represji i spowolnienia gospodarczego w Chinach.

Oczywiście, zawsze pojawią się głosy ostrzegające przed nadmiernym optymizmem. Inwestycje w modele liczące biliony parametrów i rozbudowę globalnej infrastruktury są kapitałochłonne, a zwrot z nich może nadejść dopiero po latach. Jest ryzyko wykonania projektu, czy konkurencji ze strony Tencentu, Baidu i Huawei. Wszystko to realne potencjalne problemy. Jednak rynek – przynajmniej na razie – skupia się na tym, że Alibaba ma plan, technologię i rosnące przychody z AI.

Dlatego też sesja 24 września może być dłuższym punktem zwrotnym. Momentem, w którym inwestorzy przestali patrzeć na Alibabę jak na problematyczną spółkę e-commerce, a zaczęli dostrzegać w niej potencjalnego lidera globalnej rewolucji AI.

JD.COM na radarze: Nowa gwiazda portfela ryzyka

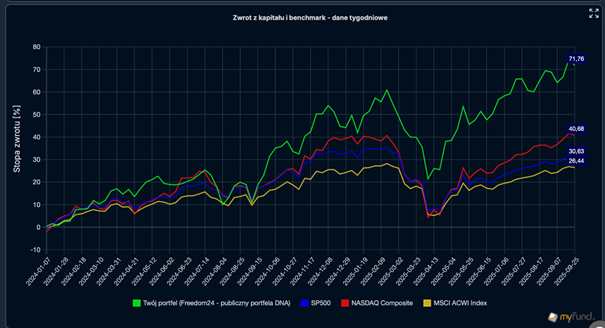

I bardzo mi się to podoba. Prywatnie Alibabę mam, a żałuję jedynie, że nie zdążyłem jej odkupić do publicznego portfela agresywnego Freedom24. Tak, odkupić, bo Alibaba była w nim obecna generując ostatecznie 70% stopy zwrotu.

Skupowano ją 3 razy około 80 dolarów i finalnie sprzedano po cenach od 120 do 140. Wszyscy byliście tego świadkami. Czy po obecnych cenach Alibaba wydaje mi się już droga? Nie, ale są podmioty, które wydają mi się jeszcze tańsze. Dlatego też do portfela niedługo trafi spółka JD.COM. Inny chiński gigant technologii. Na dodanie go do portfela czekam tylko na nową dopłatę z początkiem miesiąca.

Tymczasem portfel i tak trzyma się świetnie i niedawno zaliczył nowe ATH. Tylko w tym roku wygenerował już ponad 22% stopy zwrotu w euro, podczas gdy taki S&P500 jest w okolicach 0%. Od 2024 z kolei przewaga sięga już ponad 2x lepszej stopy zwrotu.

Tak powinien działać i działa dobrze skonstruowany portfel. Naprawdę da się zarabiać na indywidualnych spółkach zagranicznych i bić nimi indeksy w długim terminie. Pamiętajcie, że pełen portfel możecie za każdym razem na bieżąco obserwować na portalu myfund i we Freedom24 znajdziecie dostępne na pewno wszystkie instrumenty, jakie tam są. Przestrzegam, że to ogólnie portfel BARDZO ryzykowny i jeśli ktoś ma niską tolerancję na ryzyko, to absolutnie nie powinno się nim w żadnym stopniu inspirować.

Na pewno jednak możecie go w całości odzwierciedlić na koncie we Freedom24, a niektóre z tamtejszych akcji możecie nawet dostać bezpłatnie!

Zakładając konto we Freedom24 z linka dostajecie do nawet 20 darmowych akcji o wartości do 800 dolarów każda. Jedną akcję możecie dostać już za depozyt zaledwie 1000 euro. Oczywiście możecie ją sobie potem sprzedać i albo wypłacić środki albo kupić coś innego.

Amazon kontra rząd: Prime w opałach

Może np. dalej supertaniego w mojej opinii Amazona? Ostatnio spółka znalazła się w ogniu zarzutów ze strony amerykańskiego regulatora – Federalnej Komisji Handlu (FTC). W Seattle właśnie rozpoczął się proces, który może zakończyć się nie tylko miliardowymi karami finansowymi, ale także zmianami w sposobie, w jaki amazon prowadzi swój flagowy program subskrypcyjny Prime.

Sprawa dotyczy tego, że Amazon miał stosować tzw. dark patterns, czyli wzorce projektowania interfejsu, które wprowadzają użytkowników w błąd lub utrudniają im podjęcie pożądanych decyzji. W tym przypadku chodzi o łatwość zapisania się do Prime – wystarczyło kilka kliknięć – w kontraście do trudności związanych z rezygnacją z usługi. Proces anulowania był na tyle skomplikowany, że wewnętrznie w Amazonie nazywano go „Iliadą”, nawiązując do epopei Homera.

FTC twierdzi, że w ten sposób Amazon wciągnął do Prime ponad 35 milionów osób, często bez ich wyraźnej zgody. Subskrypcja kosztuje 139 dolarów rocznie, ale dzięki darmowej dostawie, streamowi wideo i innym usługom stała się kluczowym narzędziem wiązania klientów ze sklepem. Zdaniem FTC firma posunęła się za daleko i złamała prawo chroniące konsumentów.

W procesie świadczyć mają nie tylko klienci, którzy mieli trudności z rezygnacją i odzyskaniem pieniędzy, ale też pracownicy Amazona, którzy ostrzegali przełożonych o ryzyku wprowadzania klientów w błąd. FTC wskazuje bezpośrednio na trzech menedżerów oskarżając ich o to, że świadomie blokowali zmiany.

Amazon oczywiście broni się, twierdząc, że spełniał wszystkie wymogi prawa, a problem sprowadza się do interpretacji „czcionek i przycisków”. Firma podkreśla, że już w 2023 roku uprościła proces rezygnacji – średni czas anulowania spadł z 40 do około 22 sekund.

Stawka jest jednak ogromna. Zgodnie z ustawą Restore Online Shoppers’ Confidence Act kara może wynieść ponad 53 tysiące dolarów za każdą naruszoną transakcję. Jeśli uznano by winę Amazona w pełni, to rachunek w skali milionów użytkowników może sięgnąć dziesiątek miliardów dolarów. To się oczywiście nie wydarzy, ale realne konsekwencje będą raczej wykraczać poza same kary finansowe. Amazon może zostać zmuszony do wprowadzenia trwałych zmian w systemach zapisów i rezygnacji, co np. osłabi skuteczność Prime jako narzędzia do wiązania klientów.

Osobiście nie bardzo się tym przejmuję, bo nadrzędną hipotezą inwestycyjną w przypadku Amazona pozostaje rozwój AWS oraz dynamiczny wzrost marży operacyjnej na ecommerce przez automatyzację logistyki. Prime traktuję jako kwiatek do kożucha. Ładny, ale nie niezbędny.

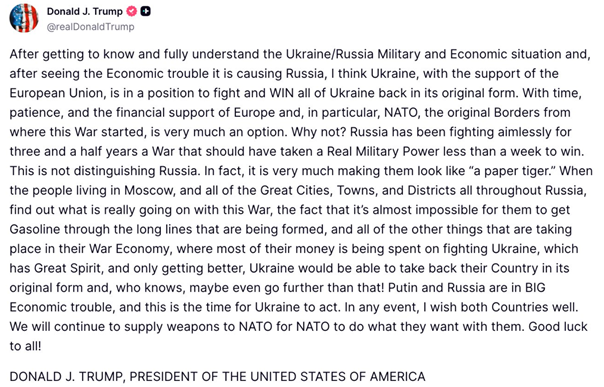

Trump i Rosja: Z marchewki na kij

Niezbędne do skutecznego inwestowania jest za to regularne spoglądanie na aktywność Donalda Trumpa w social mediach. Tym razem znowu zmienił on ton w sprawie wojny na Ukrainie. Jeszcze niedawno twierdził, że Kijów „nie ma żadnych kart do gry” i sugerował oddanie części terytorium w zamian za pokój. Teraz, po spotkaniu z Wołodymyrem Zełenskim, mówi już, że Ukraina z pomocą Europy może odzyskać 20% ziem zajętych przez Rosję. Brzmi jak ostry zwrot, ale w praktyce to raczej element nowej strategii wobec Putina – przejścia z marchewki na kijek.

Do tej pory Trump stosował wobec Moskwy politykę zachęt, przeciągając decyzje o nowych sankcjach i dając Putinowi czas. Nawet po szczycie w Anchorage, gdzie rozmawiali o potencjalnym pokoju, zamiast realnej presji pojawiały się tylko groźby i ostrzeżenia. Kreml odebrał to jako sygnał słabości i wzmocnił ataki na Ukrainę, a nawet zaryzykował incydenty w przestrzeni powietrznej NATO.

Teraz prezydent USA mówi otwarcie: Putin się przeliczył i sugeruje, że Rosja to „papierowy tygrys”, który coraz bardziej dławi się kosztami wojny, i że czas ponieść cenę agresji. Trump domaga się od sojuszników radykalnego ograniczenia importu rosyjskich paliw i nałożenia nawet 100% ceł na kraje – jak Chiny czy Indie – które zwiększyły zakupy surowców z Rosji po 2022 roku.

To akurat dość trudny warunek do spełnienia. Unia Europejska już mocno ograniczyła ten import, ale wciąż istnieją wyjątki – m.in. Węgry i Słowacja. Do tego dochodzi problem zależności od handlu z Chinami, którego Bruksela nie chce może nadwyrężać takimi sankcjami.

Dla Rosji oznacza to raczej, że gra na przeczekanie i liczenie na amerykańską pobłażliwość powoli się kończy. Zachęty się skończyły, nie zadziałały, to teraz wchodzą kary i choć Trump nadal zostawia sobie furtkę do „wielkiej umowy” z Moskwą, to rosnąca presja ekonomiczna, jeśli faktycznie zostanie zrealizowana, może okazać się dla Kremla bardziej bolesna niż kolejne pakiety broni dla Ukrainy.

Ostatecznie pytanie brzmi: czy ta nowa strategia zostanie wdrożona konsekwentnie, czy to tylko kolejny epizod w zmiennej narracji Trumpa? To akurat zobaczymy dopiero po fakcie.

H-1B za 100k$: Amerykański sen z opłatą wstępną

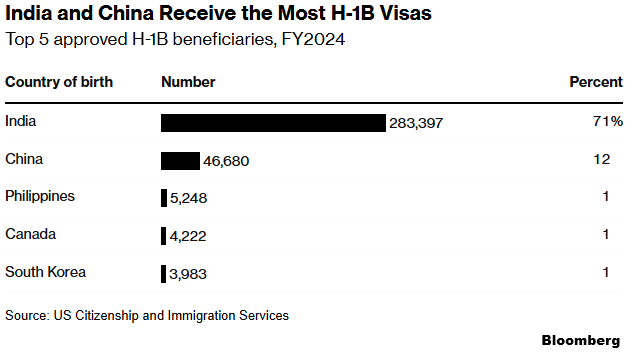

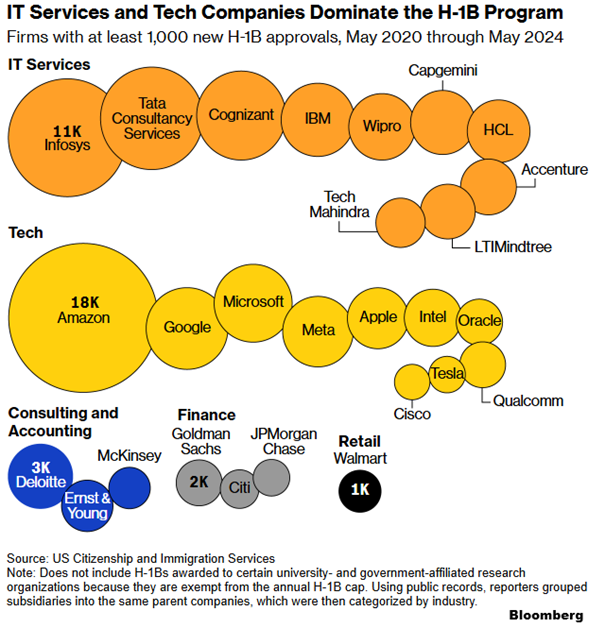

Jeszcze ciekawszą woltę Trump zrobił przy okazji programu wiz H-1B, który od lat jest jednym z filarów amerykańskiej polityki migracyjnej. Powstał w 1990 roku i miał prosty cel: wypełnić luki kadrowe w specjalistycznych zawodach, przede wszystkim w sektorze technologicznym. W praktyce wizy te stały się kluczową przepustką dla zagranicznych inżynierów, informatyków czy naukowców do pracy w USA. Roczny limit to 65 tysięcy wiz plus dodatkowe 20 tysięcy dla absolwentów amerykańskich studiów magisterskich – liczby i tak mocno niewystarczające wobec ogromnego popytu. W loterii wizowej na rok fiskalny 2025 firmy złożyły ponad 470 tysięcy zgłoszeń.

Dla takich gigantów jak Amazon, Microsoft czy Google, ale też dla uczelni i szpitali, H-1B to kluczowe narzędzie. Z kolei dla obcokrajowców – zwłaszcza Hindusów (ok. 70% wszystkich przyznanych wiz) i Chińczyków – to często jedyna droga do kariery w Stanach i późniejszej stałej rezydentury. Nic więc dziwnego, że propozycje administracji Donalda Trumpa wywołały spore zamieszanie.

Prezydent ogłosił bowiem, że od 21 września nowe aplikacje H-1B będą obciążone astronomiczną opłatą 100 tysięcy dolarów. Dla porównania, dotychczasowe opłaty wynosiły zaledwie kilkaset dolarów. Jednocześnie administracja zapowiedziała odejście od loterii wizowej i premiowanie ofert pracy z wyższymi wynagrodzeniami. Oficjalny argument: ochrona amerykańskich pracowników przed zaniżaniem płac i „uszczelnienie systemu”.

Pierwsze reakcje były nerwowe. Firmy doradzały pracownikom na H-1B szybki powrót do USA z wyjazdów i unikanie zagranicznych podróży. Pojawiły się spekulacje o miliardowych kosztach dla sektora technologicznego, a nawet o groźbie ograniczenia atrakcyjności USA dla globalnych talentów. Jednocześnie biznes nie rzucił się gremialnie do otwartej krytyki. Biznes nauczył się już, że Trumpowi lepiej nie stawiać się otwarcie, bo może to przynieść odwrotne skutki do zamierzeń. Lepiej robić to po cichu.

No i po chwili pojawiły się kolejne zmiany. Opłata nie obejmie istniejących wiz ani przedłużeń, a jedynie nowe. Pojawiła się też koncepcja wyjątków dla pracowników w „interesie narodowym”, takich jak np. lekarze. Pewna niepewność dalej pozostaje, ale o wiele mniejsza niż przy początkowym ogłoszeniu. Dla największych korporacji jednorazowe 100 tys. dolarów to nadal „opłacalna inwestycja” w specjalistę, ale mniejsze firmy mogą zostać tu zepchnięte na margines. Paradoksalnie więc, reforma zamiast chronić amerykański rynek pracy, może jeszcze bardziej skonsolidować go wokół technologicznych gigantów.

Pojawiły się jednak również głosy poparcia. Reed Hastings z Netflixa uznał, że „podatkowa zapora” to dobre rozwiązanie, bo wizy będą trafiały wyłącznie do najwyżej wykwalifikowanych specjalistów bez potrzeby losowania.

W praktyce wiele zależy teraz od tego, czy opłata i nowy system selekcji przetrwają kolejne tygodnie, skoro pierwsze „wyjątki” pojawiły się już po chwili. Tegoroczna historia z cłami uczy raczej, że za miesiąc wyjątków może być już tyle, że w praktyce nowe przepisy obejmą np. szesnaście osób rocznie. No ale opinia publiczna dostanie informacje, że Trump chroni ich miejsca pracy i wszyscy będą zadowoleni. Polityka proszę Państwa. Polityka.

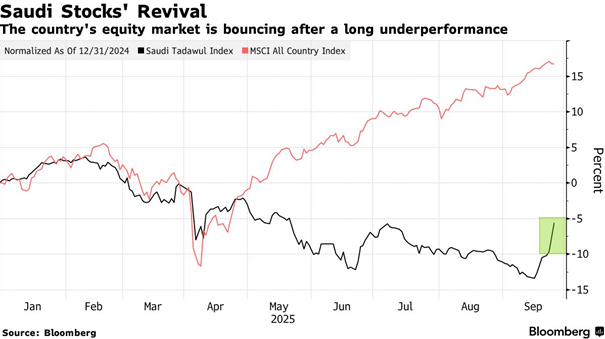

Saudyjska giełda budzi się ze snu pustyni

A odchodząc trochę od polityki warto spojrzeć też czasem na totalnie egzotyczne rynki. Ten w Arabii Saudyjskiej dla przykładu przez większość 2025 roku pogrążony w marazmie, a właśnie eksplodował w górę. Na sesji 24 września indeks Tadawul All Share wzrósł o 5,1%. To największy jednodniowy wyskok od 2020 roku. Wartość rynkowa spółek notowanych w Rijadzie zwiększyła się tego dnia aż o 124 miliardy dolarów. Powód? Informacje, że Królestwo Arabii Saudyjskiej zamierza poluzować limity zagranicznej własności w spółkach giełdowych.

Dotychczas inwestorzy zagraniczni mogli posiadać maksymalnie 49% udziałów w spółkach notowanych na Tadawulu. Teraz mówi się o tym, że próg ten zostanie przekroczony, a to oznaczałoby rewolucję. Po raz pierwszy fundusze z zagranicy mogłyby przejmować pakiety większościowe, co dramatycznie zwiększyłoby atrakcyjność saudyjskich akcji w oczach globalnych inwestorów. Według prognoz JPMorgan i EFG Hermes, taka zmiana mogłaby przynieść napływy rzędu 10 miliardów dolarów, głównie od funduszy pasywnych i aktywnych zarządzających benchmarkami MSCI czy FTSE.

Największymi beneficjentami ewentualnej liberalizacji mają być banki. Kursy Al Rajhi Bank czy Saudi National Bank wzrosły w środę o blisko 10%, bo to właśnie te instytucje mogą potencjalnie liczyć na miliardowe napływy kapitału. JPMorgan szacuje, że same akcje Al Rajhi mogą przyciągnąć 5–6 miliardów dolarów. Nic więc dziwnego, że cały sektor bankowy tego dnia urósł o rekordowe 9,2%.

Reakcja rynku jest zrozumiała, bo Arabia Saudyjska to największa giełda w regionie, a w ostatnich miesiącach jej indeks należał do najsłabszych na świecie. Spadek cen ropy, napięcia geopolityczne i ograniczenia wydatków publicznych spowodowały, że Tadawul od początku roku tracił niemal 10%, podczas gdy inne rynki wschodzące notowały dwucyfrowe wzrosty. Teraz, dzięki planowanym reformom, pojawia się szansa na odwrócenie tego trendu.

Nie chodzi tu tylko o krótkoterminową euforię. Zmiana limitów mogłaby zwiększyć udział Arabii Saudyjskiej w indeksie MSCI Emerging Markets z obecnych 3,3% do nawet 4%. To zaś oznaczałoby automatyczne, miliardowe napływy z funduszy pasywnie odwzorowujących indeks. Dodatkowo, rynek zyskuje szansę na poprawę płynności i wyceny. Coś, czego bardzo potrzebuje w momencie, gdy Rijad stara się przyciągnąć kapitał na finansowanie ambitnej strategii „Vision 2030”.

Oczywiście, decyzja nie jest jeszcze przesądzona – regulator wciąż czeka na aprobatę innych instytucji państwowych. Jednak sama perspektywa zmiany wystarczyła, by inwestorzy rzucili się do zakupów. To pokazuje, jak duży apetyt globalnego kapitału czeka na wejście do Arabii Saudyjskiej i jak bardzo rynek potrzebuje impulsu, by wyrwać się z cienia spadających cen ropy.

Krótko mówiąc, giełda w Rijadzie wystrzeliła, bo rynek uwierzył, że Saudyjczycy naprawdę otworzą się na świat. Jeśli tak faktycznie będzie, to Tadawul może wreszcie zacząć odgrywać rolę, do której od dawna aspiruje i zostać bramą dla globalnych inwestorów na Bliski Wschód.

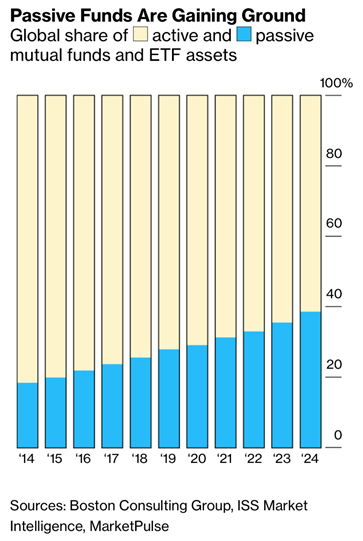

ETF-y na zakręcie: Pasywni aktywni gracze

A na sam koniec słówko o ETF-ach ogółem. Od lat obserwujemy przesuwanie się ciężaru inwestycji z funduszy aktywnie zarządzanych w stronę pasywnych. Dane Boston Consulting Group pokazują, że globalny udział aktywów ulokowanych w funduszach pasywnych i ETF-ach konsekwentnie rósł w ostatniej dekadzie – w 2014 roku stanowiły one niespełna 20% rynku, dziś to już blisko 40%. Inwestorzy na całym świecie docenili prostotę, niskie koszty i przewidywalność strategii polegających na odwzorowywaniu indeksów. W efekcie powstało określenie „pasywna rewolucja”, która zmieniła sposób, w jaki przeciętny Kowalski czy Smith buduje swoje portfolio.

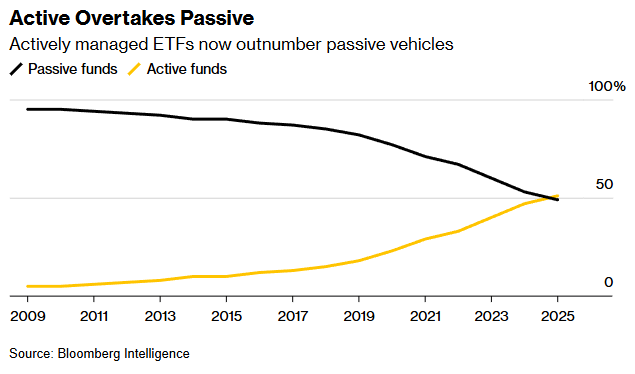

Tylko, że w tle tej rewolucji dzieje się coś pozornie sprzecznego. W USA, kolebce rynku ETF, liczba funduszy aktywnych po raz pierwszy przewyższyła pasywne. Według danych Bloomberg Intelligence, już 51% z prawie 4300 ETF-ów notowanych w Stanach to produkty aktywne. Jeszcze pięć lat temu było to zaledwie 23%. Ten boom nie zmienia faktu, że aktywne ETF-y wciąż odpowiadają tylko za około 10% wszystkich aktywów zgromadzonych w ETF-ach. Jednak to one przyciągają rekordową część tegorocznych napływów – aż 40% całego kapitału, który popłynął do ETF-ów.

Skąd ten paradoks? Warto przypomnieć, że ETF to nie jest synonim pasywności. To po prostu fundusz notowany na giełdzie – jego strategia może być zarówno pasywna (śledząca indeks), jak i aktywna (gdzie zarządzający sam wybiera spółki, obligacje czy instrumenty pochodne). Coraz więcej zarządzających dochodzi do wniosku, że nie da się konkurować na opłaty z pasywnymi gigantami, więc próbują wyróżnić się oferując aktywne, często bardziej wyspecjalizowane strategie.

W praktyce rozwój aktywnych ETF-ów w USA jest napędzany przez niszowe i często ryzykowne konstrukcje – od lewarowanych produktów opartych na pojedynczych spółkach, po strategie „buffered” czy fundusze generujące dochód. Część z nich prawdopodobnie zniknie z rynku, bo nie zdobędzie odpowiedniej skali. Ale trend jest wyraźny: rynek dojrzewa, a ETF-y przestają być kojarzone wyłącznie z tanim kopiowaniem indeksów.

Na poziomie globalnym ETF-y pasywne zyskują i coraz bardziej dominują w aktywach pod zarządzaniem. Ale jednocześnie w USA eksploduje liczba aktywnych ETF-ów, które pokazują, że sama „opakowana w ETF” forma funduszu to nie to samo, co pasywna strategia. I wygląda na to, że w tej „pasywnej rewolucji” znajdzie się całkiem sporo miejsca na aktywność.

Do zarobienia!

Piotr Cymcyk

Nie przegap – nawet 20 darmowych akcji od Freedom24, każda warta do 800 USD!

👉 Szczegóły promocji: https://freedom24.club/dnarynkow_welcome

Materiały DNA Rynków, w szczególności aktualizacje Strategii DNA Rynków, Analizy spółek oraz Analizy sektorów są jedynie materiałem informacyjno-edukacyjnym dla użytku odbiorcy. Materiał ten nie powinien być w szczególności rozumiany jako rekomendacja inwestycyjna w rozumieniu przepisów „Rozporządzenia Delegowanego Komisji (UE) nr 2016/958 z dnia 9 marca 2016 r. uzupełniającego rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 596/2014 w odniesieniu do regulacyjnych standardów technicznych dotyczących środków technicznych do celów obiektywnej prezentacji rekomendacji inwestycyjnych lub innych informacji rekomendujących lub sugerujących strategię inwestycyjną oraz ujawniania interesów partykularnych lub wskazań konfliktów interesów”. Skorzystanie z materiału jako podstawy lub przesłanki do podjęcia decyzji inwestycyjnej następuje wyłącznie na ryzyko osoby, która taką decyzję podejmuje. Autorzy nie ponoszą żadnej odpowiedzialności za takie decyzje inwestycyjne. Wszystkie opinie i prognozy przedstawione w tym opracowaniu są wyrazem najlepszej wiedzy i osobistych poglądów autora na moment publikacji i mogą ulec zmianie w późniejszym okresie.