Nowe zasady w wezwaniach na akcje spółki – co to znaczy dla inwestora?

Dokładnie 30 maja uległy zmianie szczegóły dotyczące wezwań na akcje spółek notowanych na rynku regulowanym (ustawa o ofercie publicznej), co naprawdę stanowi mocną modyfikację obowiązujących dotychczas zasad. Zdaję sobie sprawę z tego, że zagadnienia prawne to niekoniecznie ulubiony wątek giełdowych inwestorów, ale ku mojemu zaskoczeniu ten temat został naprawdę za mocno przemilczany przez środowisko. Owszem, powstało na ten temat kilka artykułów, ale sprawa jest naprawdę ważna i wywraca trochę stolik do góry nogami, nawet jeśli nigdy nie brałeś udziału w żadnym wezwaniu. Postanowiłem więc opisać prostym i konkretnym językiem kluczowe zagadnienia. Do całości dodałem też case study w przypadku poszczególnych zmian, żeby całość była łatwo przyswajalna. Spróbuję odpowiedzieć na pytania:

- Dlaczego zmiana ustawy jest tak ważna?

- Jakie konsekwencje niesie za sobą zmiana progów w wezwaniach?

- Czy akcjonariusze mniejszościowi mogą być przez to poszkodowani poszkodowani?

- Dla kogo pozostawiono wyjątek w przepisach?

Nowe progi w wezwaniach na akcje

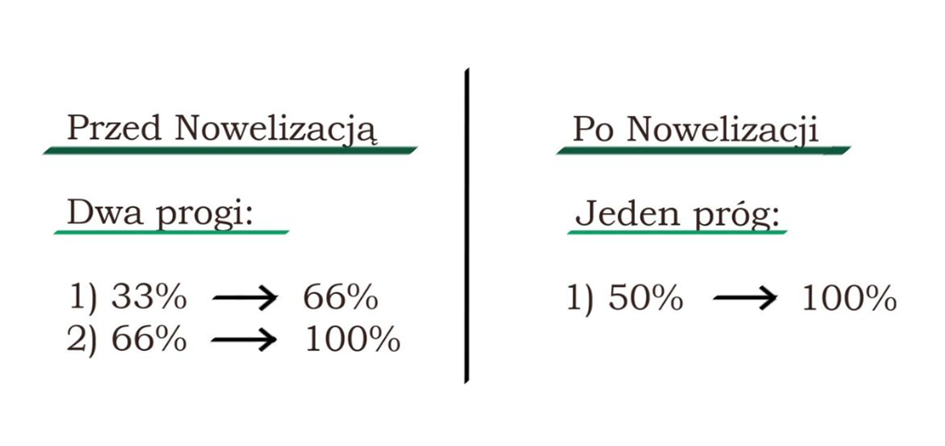

Przepisy obowiązujące przed 30 maja głosiły, że przekroczenie 33% ogólnej liczby głosów w spółce oznaczało obowiązek wezwania na kolejny próg – 66% ogólnej liczby głosów zaś dopiero przekroczenie 66% było zapowiedzią wezwania wszystkie pozostałe akcje. W praktyce więc uzyskanie wyżej wymienionych pakietów akcji mogło nastąpić jedynie w formie wezwania. Podstawowa zmiana to fakt zlikwidowania dwóch wyżej wymienionych progów i wprowadzenia jednego w wysokości 50% ogólnej liczby głosów. W graficznym skrócie zmiana wygląda następująco:

Zmiana progów w wezwaniach na akcje

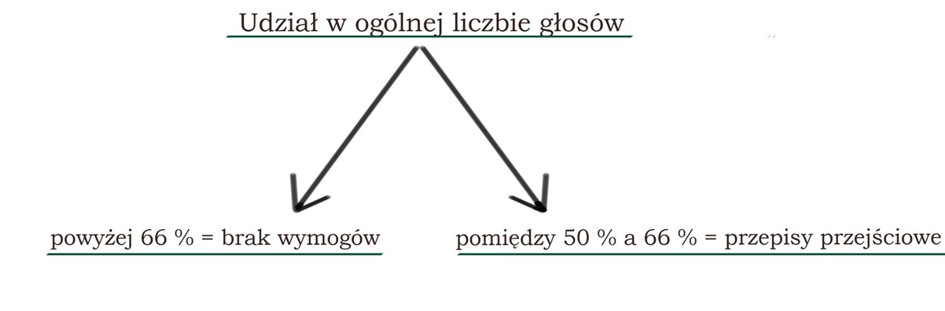

50% udziału przed zmianami i przepisy przejściowe

Co w sytuacji, gdy przed nowelizacją ustawy akcjonariusze posiadali więcej niż 50% ogólnej liczby głosów? Otóż w tym przypadku mamy dwie sytuacje. Jedna dotyczy podmiotów, które już posiadały więcej 66% głosów, a druga tych, które posiadały więcej niż 50%, ale mniej niż 66%. Jeśli:

- Podmiot posiadał więcej niż 66% ogólnej liczby głosów, to w zasadzie nic się nie dzieje. To o tyle logiczne, że w kontekście starych przepisów, przekroczenie progu 66% już oznaczało wezwanie na wszystkie pozostałe akcje;

- Podmiot posiadał więcej niż 50%, ale mniej niż 66%, to obowiązują go przepisy przejściowe.

O ile pierwszy wariant w moim odczuciu nie wymaga szerszego komentarzu, tak w drugim przypadku przepisy przejściowe powodują szereg konsekwencji. Przede wszystkim, akcjonariusz mieszący się w widełkach udziałowych pomiędzy 50% a 66% będzie zobowiązany do ogłoszenia wezwania na wszystkie akcje, jeżeli w jakikolwiek sposób zwiększy swoje udziały w ogólnej liczbie akcji. Jakikolwiek sposób zwiększenia akcji oznacza również umorzenie akcji, prawo poboru czy materializację programu motywacyjnego dla członków zarządu. Znów posłużmy się graficznym skrótem.

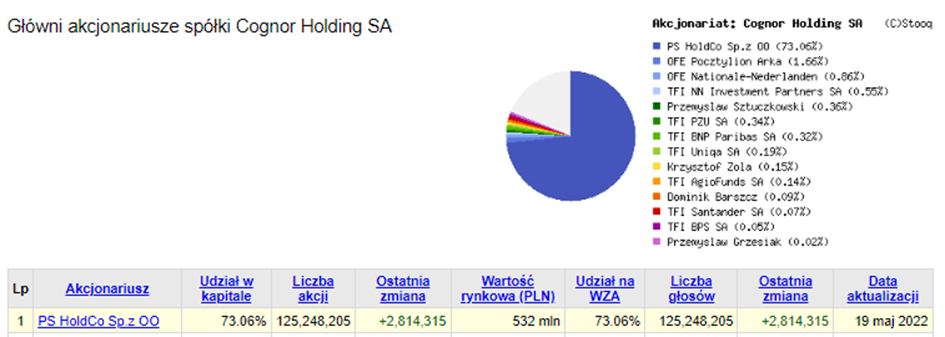

Moim zdaniem zmiany tych przepisów są niezbyt dobrze zakomunikowane na rynku i nie zdziwię się, jeśli ktoś „niechcący” spowoduje wezwanie. Ba, obecne głowni akcjonariusze skupujący akcje własnej spółki muszą naprawdę uważać i co więcej, może to spowodować osłabienie popytu po lewej stronie arkusza akcji. Jako ciekawostkę poniżej przedstawiam 3 losowo wybrane ruchy insiderów, które w najbliższym czasie już nie będą możliwe w takim kształcie jak w historii. W skrócie – takich ruchów w arkuszu jak poniżej po prostu NIE będzie. Nie powinno Cię więc za bardzo dziwić, że Cognora, który przez praktycznie ostatnie 12 miesięcy miał stałego kupującego w postaci Prezesa spółki od pewnego czasu po prostu się osuwa.

Cognor i pośrednie zakupy od 2021 roku

Cyfrowy Polsat i zakupy Solorza

Dino i wzrost udziałów właściciela

Wyjątek od zasad ma… Skarb Państwa

Niestety, ustawodawca zadbał o uprzywilejowanie jednego z uczestników rynku, a mianowicie Skarbu Państwa. To niemalże jawne zaprzeczenie zasad równości na rynku, co jak przypuszczam, może w przyszłości spowodować jakieś mocniejsze tarcia. Mianowicie, w myśl przepisów, wyjątkiem od ogłoszenia wezwania na wszystkie pozostałe akcje (przy przekroczeniu progu 50 proc.) jest nabycie akcji przez Skarb Państwa w wyniku innego zdarzenia niż nabycie akcji lub połączenie lub podział spółki. Co więcej, ustawa przepowiada brak możliwości wyjścia z inwestycji, czyli de facto wyłączenie ochrony inwestorów mniejszościowych, w przypadku przekroczenia progu 50 proc. przez Skarb Państwa. W takiej sytuacji SP ma możliwość uzyskania pozycji dominującej w spółce bez konieczności ogłoszenia wezwania!

W tym kontekście obserwujemy już nawet pierwsze ruchy, który z prawnego punktu widzenia budzą wątpliwości. Skarb Państwa chce nabyć wszystkie akcji Bogdanki posiadane przez spółkę Enea, które stanowią 64,58 proc. akcji. Nie jestem entuzjastą plotek rynkowych, aczkolwiek takowe głoszą, że struktura transakcji wciąż jest niejasna i budzi komplikacje. Transakcje wewnątrz grupy kapitałowej nie tworzą bowiem obowiązku wezwania na akcje, aczkolwiek strony podejmujące się procesu dalej nie wskazały żadnych szczegółów. Szybko poszło wykorzystanie tej dominującej pozycji Skarbu Państwa po tych zmianach…

Zamian progu w wezwaniach przymusowych

Należy jeszcze wspomnieć o jednej zmianie, która będzie implikować spore konsekwencje. Mam tu na myśli nowelizację kodeksu spółek handlowych, a w szczególności modyfikacje dotyczącą obniżenia progu przymusowego wezwania z 95 proc. do 90 proc, która wejdzie w życie w październiku tego roku. W tym kontekście przepisy wydają się być wprost dostosowane pod proces wykupu mniejszościowych akcji Energi przez Orlen i ściągnięcia spółki z giełdy.

Jak pewnie część z Was pamięta, w 2019 roku PKN Orlen ogłosił wezwanie na akcje Energi po cenie 7 zł za akcje. Już wtedy niska cena budziła kontrowersje, co poskutkowało podniesieniem ceny wezwania do 8,35 zł. Niemniej jednak z perspektywy czasu akcjonariusze mniejszościowi wciąż czuli się poszkodowani (moim zdaniem słusznie), stąd też przed sądem toczą się dwie sprawy w tym zakresie. W połowie czerwca 2022 roku kurs spółki wynosi 6,50 zł, Orlen posiada prawie 91 proc. udziałów, a nadchodząca zmiana prawna wprost przełoży się na to, że Energa po prostu zniknie z parkietu. Nie poszło na rynku, to zmieniło się przepisy.

Zmiany są niekorzystne dla mniejszych akcjonariuszy

Zmian dotyczących wezwań jest o wiele więcej, ale te powyżej wydają mi się z perspektywy inwestora na dziś absolutnie najważniejsze. Całość oceniam jako bardzo niekorzystny ruch dla akcjonariuszy mniejszościowych. O ile sama likwidacja dwóch progów jest zrozumiała i stanowi standard na rynku europejskim, tak wysokość nowego progu (50 proc.) znacznie przewyższa standardy w krajach UE (25% – 33%). To jednak dałoby się jeszcze przemilczeć, gdyby nie „uchylone drzwi” dla Skarbu Państwa i nadchodząca zmiana w przepisach w zakresie wezwania przymusowego. Oba elementy wydają się jawnie skrojone pod właśnie tego akcjonariusza i niestety nie bardzo jest się przed nimi jak obronić.

Do zarobienia,

Kamil Sochanek

Materiały DNA Rynków, w szczególności aktualizacje Strategii DNA Rynków, Analizy spółek oraz Analizy sektorów są jedynie materiałem informacyjno-edukacyjnym dla użytku odbiorcy. Materiał ten nie powinien być w szczególności rozumiany jako rekomendacja inwestycyjna w rozumieniu przepisów „Rozporządzenia Delegowanego Komisji (UE) nr 2016/958 z dnia 9 marca 2016 r. uzupełniającego rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 596/2014 w odniesieniu do regulacyjnych standardów technicznych dotyczących środków technicznych do celów obiektywnej prezentacji rekomendacji inwestycyjnych lub innych informacji rekomendujących lub sugerujących strategię inwestycyjną oraz ujawniania interesów partykularnych lub wskazań konfliktów interesów”. Skorzystanie z materiału jako podstawy lub przesłanki do podjęcia decyzji inwestycyjnej następuje wyłącznie na ryzyko osoby, która taką decyzję podejmuje. Autorzy nie ponoszą żadnej odpowiedzialności za takie decyzje inwestycyjne. Wszystkie opinie i prognozy przedstawione w tym opracowaniu są wyrazem najlepszej wiedzy i osobistych poglądów autora na moment publikacji i mogą ulec zmianie w późniejszym okresie.