Jak rynek finansowy zachowuje się w czasach wojny?

Nie będę tutaj skupiać się na tym, kto ma większe szanse w tej wojnie ani starał się prognozować, jak atak Rosji na Ukrainę może się skończyć pod kątem militarnym. Nie wiem tego i nie posiadam żadnych aktualnych danych, które mogłyby pomóc mi w jakkolwiek wiarygodnym analizowaniu obecnej sytuacji. Żadna wojna nie jest taka sama, ale jednocześnie nigdy żadna z rynkowych sytuacji nie jest taka sama. Nie zmienia to jednak faktu, że wojen w historii rynków finansowych było już sporo, a niektóre rynkowe zachowania są często powielane. Historia się nie powtarza, ale często się rymuje i właśnie o tych rymach jest ten materiał.

Oczywiście w samym momencie wybuchu wojny na starcie zawsze pojawia się klasyczny risk-off i ucieczka kapitału z praktycznie każdej klasy aktywów do gotówki. Tym razem nie było inaczej. W czwartek 24 lutego rynek na GPW przeżył jeden z najgorszych dni w całej swojej historii. Indeks WIG spadł o 10.73%. Gigantycznym spadkiem otworzył się również rynek w USA, czy na innych giełdach europejskich. Dynamicznie umocnił się dolar, w dół poleciały kryptowaluty i przebudziły się metale szlachetne. To dość standardowy scenariusz początkowy również przy starcie poprzednich większych wojen. Dopiero potem rynek zaczyna kalkulować, czy i w jaki sposób dany konflikt może uderzyć w poszczególne regiony, sektory lub spółki. Po ataku Rosji na Ukrainę zrobił to nadzwyczajnie szybko. Wystarczy spojrzeć, jak ekstremalnie przekręciła się rynkowa wajcha po mocno spadkowym otwarciu 24 lutego.

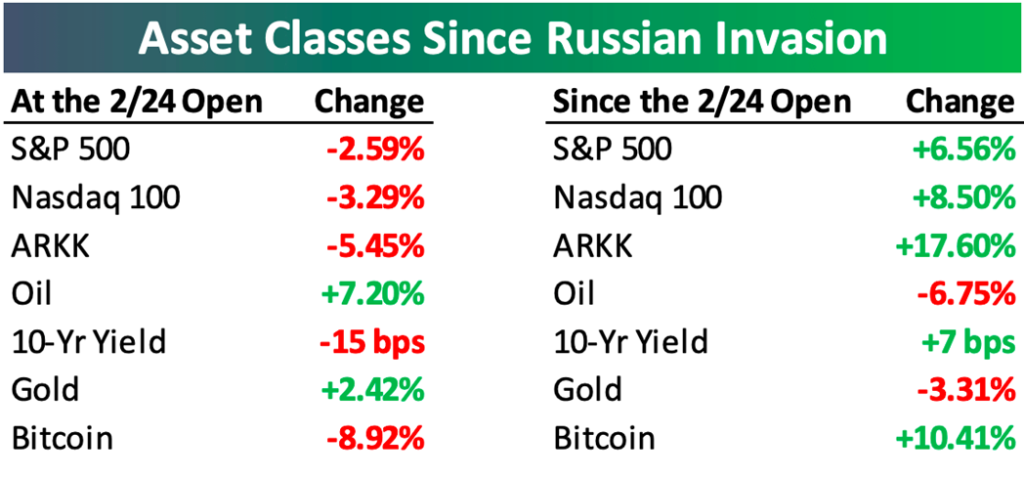

Po lewej poniżej widać, jak otworzyły się poszczególne aktywa w czwartek, gdy Rosja rozpoczęła wojnę. Po prawej widać już z kolei, gdzie te aktywa znalazły się na koniec piątku w dzień po rozpoczęciu inwazji. To zaledwie dwie sesje, w których trakcie rynek zdążył przemieścić się z gigantycznego risk-off, do gigantycznego risk-on.

Nawet GPW przebyła tę drogę, chociaż co prawda nie aż tak dynamicznie. Niemniej jednak WIG, który spadał w czwartek o 10.73%, w piątek wzrósł o 7.72%, a w poniedziałek o kolejne 1.2%. Z perspektywy środowego zamknięcia (23 lutego), do zamknięcia poniedziałkowego (28 lutego), indeks WIG spadł więc o 2.68%. Trzeba przyznać, że jak na pierwszą od blisko 80 lat regularną wojnę w Europie i do tego odbywającą się tuż pod granicami Polski, to jednak dość niewielki spadek.

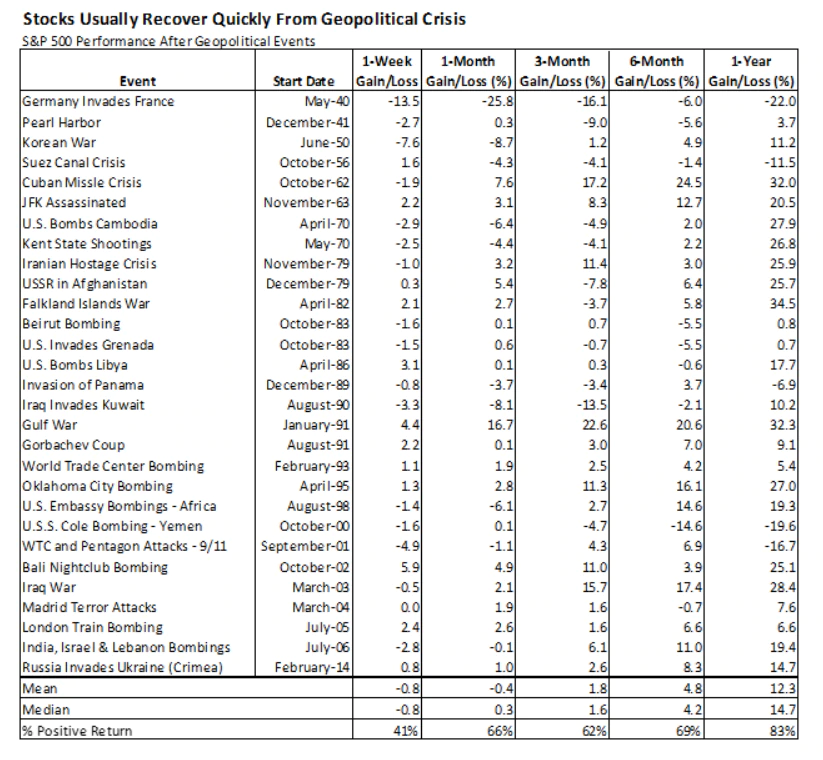

Historia potwierdza bowiem to, co teoretycznie czujemy intuicyjnie. Najbardziej dotknięte zostaną firmy i sektory posiadające wysoką ekspozycję na rynkach najbardziej zaangażowanych w wojnę stron. Najczęściej więc stanowią w przypadku innych rynków, które uległy pierwszemu risk-off dobrą okazję do kupna. Ta zasada potwierdzała się już wiele razy podczas poprzednich innych inwazji. „Kupuj na dźwięk armat” – cytat przypisywany Nathanowi Rotschildowi zdaje w tym wypadku egzamin. Zobacz, jak zachowywał się S&P500 podczas wybranych wojen wcześniej wraz z zaznaczonym okresem narastającego napięcia oraz faktycznym wybuchem konfliktu.

Próbka powyżej nie jest zbyt liczna, ale tylko ją mam akurat na wykresach. Poniżej znajdziesz całą tabelę z licznymi kryzysami geopolitycznymi od 1940 roku oraz zachowanie się indeksu S&P na tydzień / miesiąc / kwartał / półrocze / rok po wystąpieniu samego wydarzenia. Pewnie, że rynek w 1940 roku, a rynek w 2022 roku, to coś, co ciężko jednoznacznie porównywać. Niemniej jednak kryzysy geopolityczne nie zdarzają się za często, więc do zebrania sensownej próby porównawczej trzeba się trochę cofnąć w czasie.

Mamy tu blisko 30 głośnych wydarzeń, które mogłyby spowodować silny rynkowy risk-off. Począwszy od tych związanych z drugą wojną światową, przez wielkie zamachy terrorystyczne aż po Rosję, która w 2014 roku przeprowadziła inwazję na Krym. Ta statystyka jest dość jednoznaczna. Już w horyzoncie roku od zaistnienia danego wydarzenia, szansa na uzyskanie pozytywnej stopy zwrotu na całym indeksie wynosi 83% i zwrot ten jest całkiem pokaźny bo jego mediana wynosi blisko 15%. Innymi słowy – szeroki rynek niespecjalnie przejmuje się dłużej kryzysami geopolitycznymi i wojnami. Oczywiście jednoznaczna analogia rynku amerykańskiego do polskiego jest niemożliwa, ale niestety polski rynek kapitałowy jest zbyt młody, żeby podobna statystyka miała jakikolwiek sens.

W przypadku kryzysów geopolitycznych wywracających stolik do góry nogami lepiej zastanowić się nie tyle nad tym, czy to dobre okazje do kupna ale które sektory będą potencjalnie największymi beneficjentami zmiany. Ostatnio stolik został wywrócony w marcu 2020 roku. Rynek wrócił do normalności, ale niektóre elementy zmieniły się na stałe. Zaznaczam „na stałe”, środki higieny miały swoją chwilę w blasku, ale Mercator Medical handlowano po ~60 zł, gdy jeszcze w październiku 2020 latał w okolicach 700 zł jest dobrym przykładem tego, że każdy kryzys ma swoje szybko gasnące gwiazdy i jednocześnie sektory, które przeniósł na półkę wyżej na stałe. Covid trwale wzmocnił e-commerce, trwale wzmocnił cyfryzację, zmienił nawyki konsumenckie i pracowe (chociażby w zakresie zapotrzebowania na powierzchnie biurowe), a osłabił chociażby sektory podróży biznesowych czy centr handlowych.

Atak Rosji na Ukrainę i zaskakująca skala sankcji nałożonych na Rosję są jasnym sygnałem, że dotychczasowa układanka ulegnie silnej zmianie. Dla których sektorów karta odwróciła się na długo w dobrą stronę? Na dziś jestem na razie dość pewien, że pewno dla sektora obronnego i klasycznej energetyki. Jestem mocno przekonany, że każde z państw NATO zwiększy swoje wydatki na obronność. Dodatkowo jestem też mocno przekonany, że uniezależnienie się energetyczne Unii od Rosji będzie musiało przebiegać szybko, a dotychczasowa zielona polityka będzie musiała na razie odejść na bok. To byczy sygnał dla klasycznego węgla, byczy sygnał dla klasycznej energetyki i byczy sygnał dla energetyki jądrowej.

Które sektory dostały słabsze karty? To akurat zależy już od tego, jak długo utrzymywane będą sankcje, ale paradoksalnie większy problem mają dziś według mnie spółki z zaangażowaniem na rynku rosyjskim, niż ukraińskim. Rosja bowiem przegrała na dziś gospodarczo w każdym z możliwych scenariuszy niezależnie od tego, czy wygra wojnę, czy przegra. Ukraina z kolei, jeśli inwazja zostanie powstrzymana, wyjdzie z tego dokapitalizowana pieniędzmi z Zachodu. Uważnie dobieraj więc spółki podczas takiej wyprzedaży i pamiętaj, czy inwestujesz pod trwałą zmianę, czy krótkoterminową modę. Spółka Pamapol od momentu inwazji Rosji na Ukrainę wzrosła o 70% do poziomów najwyższych od ~15 lat. Naprawdę sądzisz, że wszyscy trwale przerzucimy się na jedzenie gotowych pulpetów ze słoika? Raczej nie. Nie oznacza to, że spekulacyjnie nie możesz na tej modzie zyskać, ale pamiętaj, że jeśli nie stoi za nią trwała zmiana, to każdy taki wzrost w końcu pęka z rozmachem.

Do zarobienia,

Piotr Cymcyk

Materiały DNA Rynków, w szczególności aktualizacje Strategii DNA Rynków, Analizy spółek oraz Analizy sektorów są jedynie materiałem informacyjno-edukacyjnym dla użytku odbiorcy. Materiał ten nie powinien być w szczególności rozumiany jako rekomendacja inwestycyjna w rozumieniu przepisów „Rozporządzenia Delegowanego Komisji (UE) nr 2016/958 z dnia 9 marca 2016 r. uzupełniającego rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 596/2014 w odniesieniu do regulacyjnych standardów technicznych dotyczących środków technicznych do celów obiektywnej prezentacji rekomendacji inwestycyjnych lub innych informacji rekomendujących lub sugerujących strategię inwestycyjną oraz ujawniania interesów partykularnych lub wskazań konfliktów interesów”. Skorzystanie z materiału jako podstawy lub przesłanki do podjęcia decyzji inwestycyjnej następuje wyłącznie na ryzyko osoby, która taką decyzję podejmuje. Autorzy nie ponoszą żadnej odpowiedzialności za takie decyzje inwestycyjne. Wszystkie opinie i prognozy przedstawione w tym opracowaniu są wyrazem najlepszej wiedzy i osobistych poglądów autora na moment publikacji i mogą ulec zmianie w późniejszym okresie.