Firmy z potencjałem na setki procent zysków? Analiza Topicus i Lumine Group

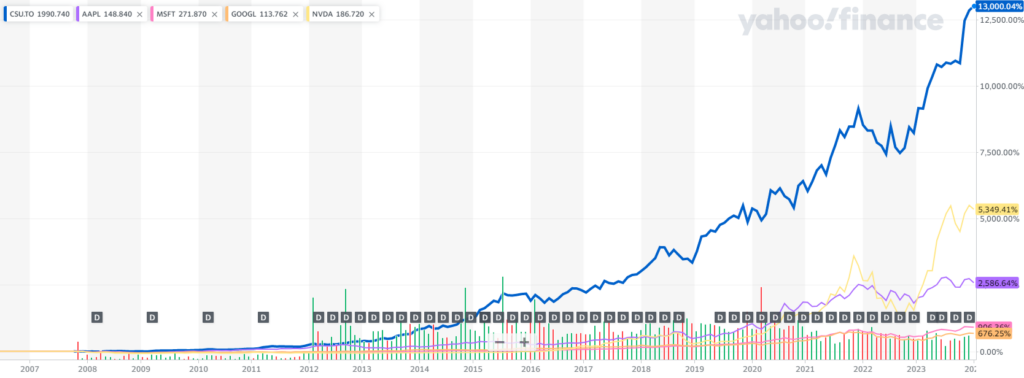

Znacie niezwykłą opowieść o sukcesie inwestycyjnym związanym z firmą Constellation Software? To jedno z najmniej rozpoznawalnych, a równocześnie najbardziej udanych przedsięwzięć XXI wieku. Wyobraźcie sobie podróż wstecz do maja 2006 roku z waszą aktualną wiedzą. Czy zdecydowalibyście się zainwestować w Nvidia, Apple, Microsoft czy może w Constellation Software? Większość osób zapewne wybrałaby jedną z pierwszych trzech firm, lecz to właśnie ta ostatnia odniosła największy sukces! W ciągu ostatnich ~18 lat Constellation Software osiągnęło średnioroczny wzrost na poziomie ponad 34%.

Niedawno na giełdzie miały miejsce bardzo ciekawe wydarzenia związane z tą spółką. Pojawiły się bowiem firmy, które można nazwać jego swoistymi „małymi, niszowymi odpowiednikami”. Mowa tutaj o Topicus.com oraz Lumine Group. Co to za firmy? Czy mają szansę powtórzyć sukces Constellation Software? W niniejszym artykule przeanalizujemy, czym jest Constellation Software, Topicus i Lumine, czym się zajmują, skąd się wzięły, oraz dlaczego stanowią bardzo interesujący przypadek inwestycyjny. Wspomnimy również o Sygnity, na temat którego powstanie dedykowany webinar. Spółka ta ma obecnie z całej rodziny Constellation zdecydowanie najwięcej potencjału i pozostaje przez inwestorów niedoceniana. Zapraszam!

Czym jest Constellation Software?

Constellation Software to spółka typu serial acquirer, czyli „seryjny nabywca”. Jest to bardzo jakościowy biznes, którego szeroką analizę znajdziecie w strefie premium DNA pod nazwą – „Berkshire Hathaway świata IT – analiza Constellation Software”. Można by na jej temat mówić godzinami. Spółka od momentu IPO ani razu nie zaliczyła spadku przychodów oraz nie wyemitowała ani jednej akcji (mimo dokonywania setek akwizycji)! Utrzymuje regularne stopy zwrotu z kapitału powyżej 20% i reinwestuje większość gotówki w przejęcia. Wzrost spółki uzależniony jest od ilości kupowanych firm, cen jakie za nie płacą i skuteczności w poprawianiu ich fundamentów.

Pomyślicie więc, że to bardzo ryzykowne! W końcu od 70 do 90 procent przejęć kończy się niepowodzeniem! Oczywiście taka strategia nie jest wolna od zagrożeń, niemniej jednak Constellation Software jest powszechnie uznawane za jednego z najlepszych „seryjnych nabywców” na świecie. Dodatkowo, skupiają się na małych (5-10mln$), quasi-oligopolistycznych firmach z dużą siłą cenową i wysokimi kosztami przejścia, kupując je po bardzo niskich cenach. Spółki te działają w bardzo niszowych branżach, zajmują się oprogramowaniem i są zbyt małe oraz wolno rosnące, aby przykuwać uwagę funduszy venture capital.

Strategia biznesowa Constellation Software

Strategia biznesowa firmy jest relatywnie prosta do zrozumienia. Spółka kupuje, zarządza oraz tworzy oprogramowania dla rynku wertykalnego („VMS”). Co to takiego? Oprogramowanie rynku wertykalnego VMS to specjalnie dostosowane oprogramowanie zaspokajające unikalne potrzeby i wymagania konkretnego sektora lub branży. Ogólnie rzecz biorąc, firmy tego typu dostarczają krytyczne w kontekście działalności operacyjnej rozwiązania programowe.

Przykładem może być oprogramowanie przeznaczone dla lokalnej branży medycznej oferujące system do zarządzania danymi pacjentów, harmonogramowaniem wizyt czy obsługą faktur medycznych. Jest to coś, z czego raczej w przyszłości nie będzie korzystać większość ludzi na świecie. Jest bowiem sprofilowane do potrzeb danej niszy i nie jest bardzo skalowalne. Nie zacznie używać tego nagle każdy z nas. Jest to jednak też produkt, z którego nie rezygnuje się tak łatwo. Przeciwieństwem oprogramowania VMS jest HMS (Horizontal Market Software). Przykładem jest chociażby pakiet Microsoft Office, którego używa codziennie wielu z nas.

Kurs akcji Constellation Software (niebieski) od momentu IPO w 2006 zestawiony z kursem akcji Nvidia (żółty), Apple (fioletowy), Microsoft (różowy) oraz Alphabet (pomarańczowy).

Kto stworzył Constellation Software?

Spółka zarządzana jest przez jednego z najbardziej skrytych miliarderów, a mianowicie Marka Leonarda. Co o nim wiadomo? Niewiele. Pisał doskonałe listy do akcjonariuszy, które spodobają się każdemu fanowi Warrena Buffetta. Poza tym, prawie nigdy nie udziela wywiadów ani nie rozmawia z prasą. Dodatkowo, znajdziecie tylko kilka jego zdjęć w Internecie. Jego współpracownicy opisali go jako „prawdopodobnie najbardziej prywatną osobę w branży IT”.

Charakteryzuje go za to bujna broda – podobna do Gandalfa z Władcy Pierścieni. Posiada 7% udziału w spółce i w 2014 roku dobrowolnie zrezygnował z przyjmowania wynagrodzenia za piastowanie funkcji CEO! W obecnych czasach trudno znaleźć założyciela firmy technologicznej, który byłby bardziej pełen pasji i wolny od chciwości.

Constellation Software wydziela dwie spółki zależne

Topicus.com oraz Lumine Group to spółki zależne Constellation Software, które od niedawna są notowane na kanadyjskiej giełdzie w Toronto jako odrębne podmioty. Inwestor, który zainwestował w akcje Constellation Software w 2021 roku, przez 3 lata pasywnie zbudował sobie również pozycje w Topicus.com oraz Lumine Group. Jak to możliwe? Otóż miały miejsce dwa wydzielenia biznesowe. Na giełdzie pojawiły się akcje grupy operacyjnej (Topicus.com) i jednostki operacyjnej (Lumine). Constellation Software przeprowadziło tak zwane „spin off-y”. Nadal jednak ma nad nimi większościowy udział i kontroluje ich działalność. Dla akcjonariuszy Constellation Software spin-offy te były formą dywidendy wypłaconej w akcjach wydzielonego podmiotu.

Jaki był powód spin-offu? Miał on na celu przede wszystkim zwiększenie niezależności grup oraz pozyskanie dodatkowego kapitału na przejęcia. Istnieje wiele powodów, dla których firmy preferują, aby być oddzielną jednostką aniżeli częścią większej grupy. Są to głównie lepsze i łatwiejsze zarządzanie czy oddzielne trajektorie i strategie wzrostu. Jest również przekonanie, że rynek wycenia zdywersyfikowaną grupę na mniej niż sumę jej części (SOTP). Wydzielenie jednego lub więcej działów może odblokować wartość dla akcjonariuszy. Często ma to też miejsce. W grę mogą wchodzić również względy podatkowe. Jeśli spółka wydzielona jest odpowiednio zorganizowana, spin-off jest wolny od podatku zarówno dla spółki dominującej, jak i jej akcjonariuszy.

Bycie kontrolowanym przez Constellation to bardzo duża korzyść. Spółka macierzysta słynie bowiem ze swojej zdecentralizowanej struktury, reputacji, jakości zarządzania i przede wszystkim z „know how” w skutecznym przejmowaniu innych biznesów. Dlatego ważne jest, aby pamiętać, że Topicus i Lumine będą czerpać z tych doświadczeń nawet jako samodzielne firmy.

Dlaczego spin-offy to ciekawe inwestycje?

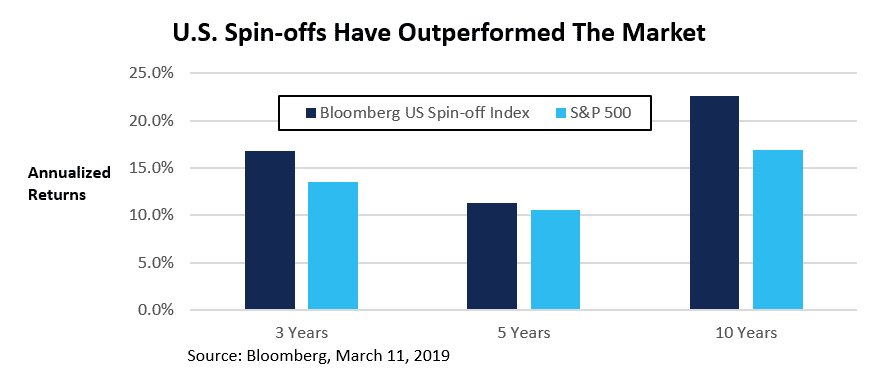

Istnieje wiele badań naukowych opisujących spółki typu „spin-off”. Płyną z nich dość jednoznaczne wnioski. Firmy te w przeszłości regularnie biły stopą zwrotu nie tylko spółki macierzyste, ale również i szerokie indeksy giełdowe. Istnieje nawet index takich akcji o nazwie S&P U.S Spin-off index oraz fundusz ETF, który go śledzi. Od 2007 roku, stopa zwrotu z inwestycji w ten indeks osiągnęła niemal 300% – 3-krotnie więcej, niż S&P 500!

A jak to wyglądało przed 2009 rokiem? Journal of Financial Economics przeprowadził badanie spółek typu spin-off i stóp zwrotu przez nie generowanych w latach 1965–1988. Autorzy zmierzyli zwrot z akcji spółek wydzielonych, ich firm macierzystych i połączeń spółka macierzysta + spin-off w okresach do trzech lat po wydzieleniu. Stwierdzono ponadprzeciętnie wysokie zwroty i w przypadku spółek typu spin-off, jak i ich spółek matek. Joel Greenblatt w swojej książce „You can be a Stock Market Genius” również odnosił się pozytywnie do strategii inwestowania w spółki typu spin-off, opisując pare przykładów.

„Inwestując w spin-offy, możesz zarobić mnóstwo pieniędzy. Fakty są przytłaczające. Akcje spółek typu spin-off, a nawet akcji spółek-matek dokonujących wydzielenia, znacząco i konsekwentnie zachowują się powyżej średnich rynkowych”.

Joel Greenblatt – „You can be a Stock Market Genius” (1997)

Świetną ilustracją uwolnienia wartości po spin-off jest wydzielenie Ryvu Therapeutics z Selvity w 2019 roku na GPW. Rozdzielono część usługową CRO (badania/usługi) od części biotechnologicznej (RYU) skoncentrowanej na tworzeniu innowacyjnych cząsteczek. Przed rozłączeniem w październiku 2019 kapitalizacja Selvity wynosiła około 1,1-1,2mld PLN. Dzisiaj łączna kapitalizacja „nowej” Selvity i Ryvu wynosi ok 2,4mld i to pomimo przeciętnego sentymentu zarówno w biznesie badań CRO jak i wśród firm biotechnologicznych. Innym, równie ciekawym przykładem jest wydzielenie Vercom z grupy Cyber_Folks.

Za granicą z kolei Zoetis, globalny lider zwierzęcej farmaceutki, wydzielił się w 2013 roku od firmy Pfizer i urósł w 11 lat o 528%. Oczywiście, mogą zdarzyć się również sytuacje, w których spółka macierzysta dokonuje wydzielenia biznesu z powodu słabych synergii lub gorszych fundamentów. W przypadku Constellation Software jednak nie to było przyczyną, a chęć podniesienia efektywności zarządzania i pozyskanie kapitału na przejęcia.

Dlaczego spin-offy statystycznie najpierw spadają, a potem pokonują rynek?

Co interesujące, w wielu przypadkach akcje spółek, które przeszły proces wydzielenia, notują spadki bezpośrednio po debiucie na giełdzie. Dlaczego tak się dzieje? Otóż w przeciwieństwie do dywidendy, inwestorzy otrzymujący akcje spin-off nikogo o nie nie prosili. W rezultacie, wielu z nich decyduje się na ich natychmiastową sprzedaż. Akcje spin-off mają niższą kapitalizację i nie są natychmiast uwzględniane w indeksach, co sprawia, że inwestorzy instytucjonalni również podejmują szybkie decyzje sprzedaży, bowiem wielu z nich ograniczonych jest do posiadania akcji z indeksów. Z tych samych powodów analitycy nie spieszą się z wydaniem rekomendacji dotyczących zakupu tych akcji. Wszystkie te czynniki generują presję, co prowadzi do dalszego obniżenia ich wartości, często poniżej ich rzeczywistej wartości godziwej.

Każdy z Was zapewne zadaje sobie właśnie pytanie – dlaczego tak właściwie spin-offy pokonują rynek? Co jest w nich takiego wyjątkowego? Otóż kluczowym aspektem jest często występujące „dyskonto konglomeratowe”. Często wartość rynkowa zdywersyfikowanej grupy jest niższa niż suma jej części (SOTP). Wielu znanym inwestorom zdarzyło się w przeszłości wygenerować sporą wartość dla akcjonariuszy, wywierając presję na zarządy spółek w celu wydzielania poszczególnych biznesów. Przykładowo, słynną inwestycją Billa Ackmana był zakup akcji spółki Wendy’s w 2004 roku. Przekonał on zarząd, aby przeprowadzić spin-off marki Tim Hortons, który wygenerował pokaźną stopę zwrotu w związku z niską ceną akcji Wendy’s. Poza często występującym dyskontem konglomeratowym, spółki wydzielane stają się również bardziej niezależne i efektywne operacyjnie.

Wyjątkowy plan wynagrodzeń w Constellation Software dodatkowym powodem do spin-offu

W przypadku Constellation Software, wydzielenie jednostki biznesowej ma jeszcze jedną zasadniczą zaletę, o której mało się mówi. Mianowicie dotyczy ona łatwiejszego i efektywniejszego łączenia interesu akcjonariuszy i kadry zarządzającej. Związane jest to z pewną wyjątkową cechą, która była jednym ze źródeł gigantycznego sukcesu Constellation Software i który jest już również wykorzystywany w Topicus i Lumine. Jest to struktura wynagradzania pracowników bonusami.

Constellation Software od lat posiada program przyznawania bonusów dla swojego kierownictwa, który jest uzależniony od osiągniętego przez nich wzrostu przychodów oraz generowanej stopy zwrotu z zainwestowanego kapitału (ROIC). Są to jedne z najważniejszych źródeł kreacji wartości. Mimo, że bonusy są wypłacane w gotówce, a nie w formie opcji na akcje (SBC), to spółka nakłada wymóg, aby co najmniej 75% kwoty było inwestowane w akcje Constellation Software indywidualnie przez menedżerów. Inwestycje te podlegają ograniczeniom w odsprzedaży przez okres minimum pięciu lat. Łączy to interes akcjonariuszy z interesem wysoko postawionych pracowników w firmie i dodatkowo posiada pewien psychologiczny aspekt związany z przymusem zakupu. Menedżerowie zapewne czują się bardziej jak właściciele akcji, niż gdyby od razu dostali je w formie opcji. Dzięki temu programowi wielu pracowników Constellation Software zostało milionerami i wykreowało to niemożliwą do skopiowania kulturę sukcesu i lojalności wewnątrz firmy.

Zalety planu wynagrodzeń dla Topicus.com oraz Lumine Group

Przed wydzieleniem Lumine oraz Topicus, ich menedżerowie kupowali akcje całego konglomeratu, czyli Constellation. Ich efektywność biznesowa jednak widoczna jest w wynikach swoich grup operacyjnych, a nie całej firmy. Może więc mieć miejsce sytuacja, w której Lumine odnotuje świetny rok, a Constellation nie. Dlatego też efektywniejszym sposobem jest inwestycja menedżera Lumine w akcje Lumine, a nie Constellation. Spin-off to umożliwia, a wcześniej było to niemożliwe.

Program ten tworzy dodatkowo wewnętrznie wbudowany popyt na akcje. Menedżerom paradoksalnie zależy na tym, aby spółka pozostawała relatywnie mało medialna. Dlaczego? Najzwyczajniej w świecie nie chcą kupować akcji po zbyt wysokich wskaźnikach wyceny. Dlatego też, jeśli porównamy dzienny obrót na akcjach Constellation Software, Topicus.com czy Lumine Group ze spółkami technologicznymi SaaS o podobnych kapitalizacjach i free float, to zauważymy, że akcjonariat w tym przypadku zmienia się w dość małym stopniu.

Topicus.com – mały, europejski odpowiednik Constellation Software

Mając świadomość, jak wyjątkowym biznesem jest Constellation Software oraz dlaczego warto interesować się spółkami typu spin-off, przeanalizujmy wydzielone podmioty głębiej. Czy mają szansę powtórzyć sukces spółki macierzystej i wygenerować tak duże stopy zwrotu?

Pierwszym, którego omówimy, jest Topicus.com. Czym zajmuje się spółka? Dosłownie tym samym, co Constellation Software, tylko w Europie. Zarządza i buduje firmy zajmujące się oprogramowaniem rynku wertykalnego (VMS). Ich klientami są instytucje rządowe, branża finansowa, automotive, healthcare czy retail. Firmy VMS posiadane przez Topicus dostarczają klientom rozwiązania programowe o znaczeniu krytycznym i zaspokajają one konkretne potrzeby klientów. Topicus skupia się na przejmowaniu przedsiębiorstw z potencjałem wzrostu, siłą cenową i możliwościami wzrostu organicznego. Następnie nimi wszystkimi zarządza, kopiując strategię Constellation Software w Europie. Konsekwentnie realizowana strategia przejęć pozwoliła spółce w przeszłości wygenerować znaczne przepływy pieniężne i wzrost przychodów. Kapitalizacja Topicus wynosi 6,8 miliarda euro. Dla porównania, Constellation Software aktualnie wyceniane jest na 55 miliardy euro, czyli ponad 8 razy więcej.

Podobieństwa do Constellation i wyzwania

Topicus działa w identycznym modelu, jak Constellation Software. Ma taką samą, zdecentralizowaną strukturę i podobną kulturę. Fakt ten jest tak naprawdę fundamentem całej tezy inwestycyjnej. Zarząd Topicus ma bowiem nie tylko fantastyczne źródło inspiracji w postaci spółki macierzystej, ale również jest przez nią kontrolowany. Powinien więc kopiować wszystko, co działa w Constellation. I dokładnie to robi. Topicus po prostu replikuje sukces Constellation na rynku, z którego pochodzi. Wszystkie swoje przychody generuje w Europie (60% Holandia i 40% reszta kontynentu). To właśnie na starym kontynencie spółka będzie próbować zbudować to, co Constellation Software zbudowało w Ameryce Północnej.

Europa charakteryzuje się znacznie większą fragmentacją rynku oprogramowania wertykalnego, niż Ameryka Północna. Stanowi to jednocześnie wyzwanie i przewagę konkurencyjną dla Topicus. Rynek europejski oferuje bardzo dobre perspektywy wzrostu. Jest na nim jednak trudniej operować. Wynika to głównie z dużej ilości państw oraz różnic językowych i kulturowych. W związku z tym, spółka nie była póki co tak agresywna w dokonywaniu przejęć, jak Constellation. Z pewnością robi, co w jej mocy aby móc alokować całość gotówki na przejęcia, niemniej jednak jest to trudne. Topicus wyróżnia się za to bardzo dobrymi poziomami wzrostu organicznego, które zawsze były wyższe niż w całym Constellation Software. Innym wyzwaniem spółki jest kultura biznesowa, jaka panuje w Europie. Abstrahując już od barier językowych, które w wielu przypadkach daje się pokonać, często europejskie firmy VMS cenią się drożej, niż ich amerykańscy „odpowiednicy”.

Biznes Topicusa rozwija się bardzo dobrze

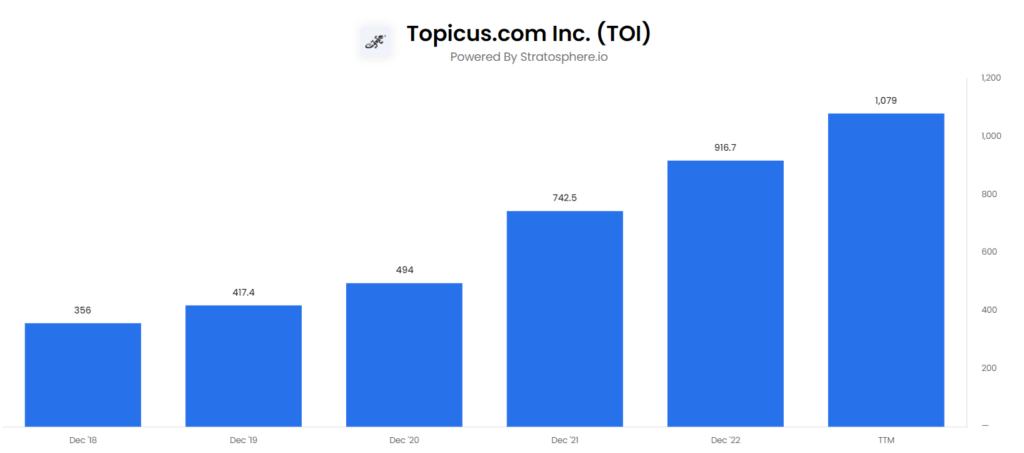

W 2023 roku posiadane biznesy spółki urosły o 7%, z czego przychody powtarzalne o 10%. Cała grupa zwiększyła przychody o 22,7% względem 2022. Topicus regularnie od 2018 zwiększał przychody w tempie 26% rocznie. Charakteryzuje się niską cyklicznością, co jest niewątpliwie sporą zaletą. Wynika to ze specyfiki posiadanych biznesów, które z natury są dość odporne na spowolnienia gospodarcze.

Biznes Topicus jest więc dość przewidywalny. Większość przychodów generowanych przez spółkę jest powtarzalnych poprzez opłaty subskrypcyjne. Są one relatywnie odporne na zawirowania gospodarcze. Ponadto, biznes operuje na negatywnym kapitale obrotowym. Ma również bardzo zdrowy bilans ze wskaźnikiem Debt/Equity=54% i rocznym zyskiem operacyjnym równym zadłużeniu netto.

Spółki zajmujące się oprogramowaniem VMS od Topicus zazwyczaj :

- Mają stabilne i przewidywalne przepływy pieniężne. Firmy te zazwyczaj rozwiązują krytyczne potrzeby swoich klientów, więc nie można ich łatwo zastąpić.

- Cieszą się wysoką retencją klientów. Potrzeby, które rozwiązują, zazwyczaj stanowią niewielką część budżetów klientów, a jednocześnie są kluczowe dla ich działalności. Bardzo rzadko więc dochodzi do rezygnacji.

- Są mniej podatne na zmiany technologiczne tak, jak firmy zajmujące się oprogramowaniem horyzontalnym (HMS – Microsoft Office czy Salesforce). Całkowity rynek adresowalny w przestrzeni VMS jest ograniczony, więc mało prawdopodobne jest, że wielkie spółki technologiczne zaczną nagle konkurować z Topicusem.

Topicus ma bardzo podobne poziomy marż, co spółka macierzysta. Aktualnie generuje wysokie stopy zwrotu z kapitału (ROCE) równe 21%. Wskaźnik CFROIC wynosi z kolei 27%. Są to poziomy dobre, ale troche niższe, niż w Constellation. Należy jednak pamiętać, że wskaźnik ten spada, gdy spółka inwestuje więcej w akwizycje. Na tym etapie, im więcej Topicus będzie alokować gotówki w przejęcia, tym lepiej. Ponadto, spółka nie rozwadnia akcjonariuszy opcjami na akcje, nie płaci dywidendy ani nie skupuje akcji. Reinwestuje wszystko w biznes, co jest przy tak wysokich stopach zwrotu z kapitału przepisem na sukces dla akcjonariuszy. Jednymi z najważniejszych wskaźników do śledzenia w przyszłości są wzrost przychodów, wzrost organiczny oraz ilość dokonywanych przejęć.

Wycena

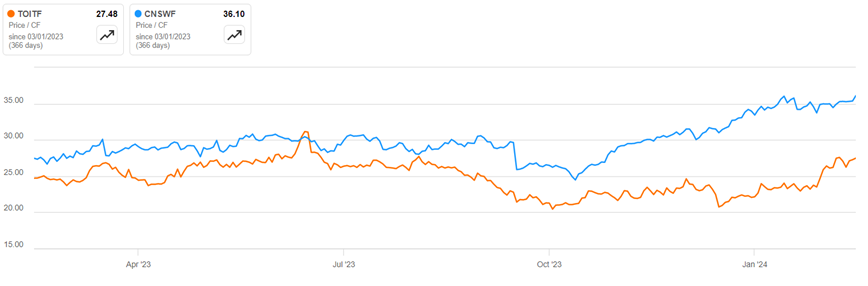

Jak wygląda wycena Topicus na tle Constellation Software? Wskaźnikowo jest niższa. Z jednej strony jest to uzasadnione faktem, że Topicus to bardziej ryzykowna inwestycja. To spółka, której track record nie jest tak imponujący, jak Constellation Software. Topicus dopiero jest w trakcie jego budowy. Po względem wskaźnika Cena/Przepływy pieniężne, aktualnie Topicus jest kwotowany po 23,7, a Constellation 31,6. Historycznie jednak tak duża rozbieżność miała miejsce jedynie na początku notowań, co mogło wtedy bezpośrednio wynikać ze zjawiska wyprzedawania akcji po ich uzyskaniu, powodując relatywne niedowartościowanie od razu po wydzieleniu.

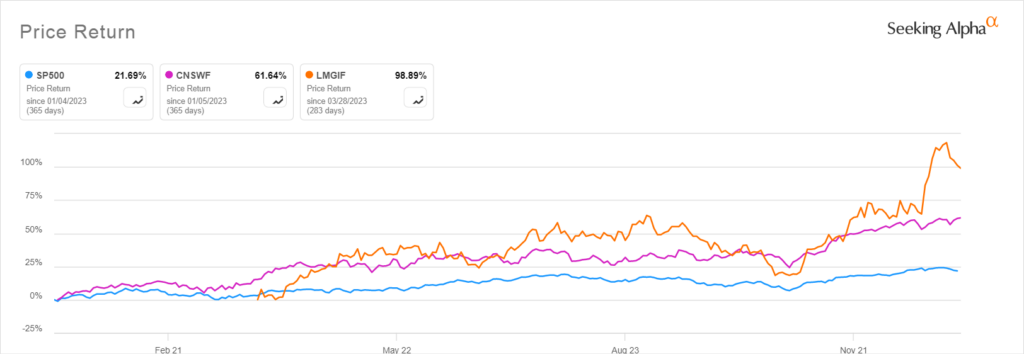

Kurs akcji Topicus od momentu wydzielenia miał okres, w którym stopą zwrotu bił Constellation Software. Przez ostatni rok jednak zachowywał się gorzej, niż spółka macierzysta, przez co całościowa stopa zwrotu Topicus jest póki co niższa. Obie firmy jednak pokonały od momentu spin-offu indeks S&P500.

Topicus wykupuje 75% udziałów w polskiej spółce Sygnity

Co ciekawe, 16 maja 2022 roku Topicus wykupił 75% udziałów w polskiej spółce IT Sygnity. Od tego czasu ich kurs na GPW urósł o ponad 400%. Sygnity jest więc od niedawna prawowitym członkiem grupy Constellation Software! Od momentu inwestycji Topicusa przechodzi wewnętrzną transformacje. Spółka planuje być seryjnym nabywcą spółek VMS w regionie Europy środkowo-wschodniej, wzorując się na modelu Constellation. Pierwsze inwestycje już zostały przez spółkę zresztą dokonane, i to po naprawdę niskich wskaźnikach wyceny, zgodnie z rygorystycznymi „hurdle rate” stawianymi przez TSS. Wszystko to tworzy niezwykle atrakcyjny fundament pod poprawe wzrostu organicznego w SGN i dodatkową reinwetycję zysków w m&a, co przy rozmiarze spółki daje dużo miejsca na pozytywne zaskoczenia. Równocześnie nikt w polskiej społeczności inwestorskiej nie zwraca uwagi na zachodzące w spółce zmiany…

Sygnity również zamierza podążać śladami swoich biznesowych idoli w kwestii ich unikalnych programów lojalnościowych. Spółka zaczęła więc skupować ostatnio akcje na te potrzeby. Wygląda to bardzo ciekawie i warto więc z tego powodu śledzić spółkę i jej rozwój. Niestety należy uważać na dość słabą płynność wynikającą z niskiego free-float. Na temat Sygnity powstanie oddzielny webinar.

Lumine Group – mały, perspektywiczny biznes działający w niszy

Drugim biznesem, który został wydzielony z Constellation Software niecały rok temu, to Lumine Group. Czym zajmuje się spółka? Tym samym, co Topicus i Constellation Software, tylko w konkretnej niszy, jaką jest branża komunikacji i mediów. Przejmuje, wzmacnia i rozwija firmy VMS na całym świecie zajmujące się oprogramowaniem w segmencie komunikacji i mediów. Spółki należące do Lumine również dostarczają oprogramowanie o znaczeniu krytycznym. Zaspokajają one specyficzne potrzeby klientów. Firma skupia się na przejmowaniu przedsiębiorstw z długoterminowym potencjałem wzrostu, wzmacniając ich rentowność, a następnie dokonując inwestycji w ich rozwój. Pozwoliło to wygenerować znaczny wzrost przepływów pieniężnych i przychodów w ciągu ostatnich dziewięciu lat.

Rozwiązania programowe Lumine zostały zaprojektowane tak, aby umożliwić klientom zwiększenie produktywności, wprowadzanie większej liczby innowacji, zwiększyć sprzedaż i poprawić obsługę klienta. Wiele z nabytych przez Lumine firm VMS ma potencjał, aby stać się liderami w swoich konkretnych niszach rynkowych. Spółka posiada portfolio 28 firm. Jest to znacznie mniej, niż Topicus i Constellation Software. Zatrudnia obecnie ponad 1500 pracowników działających w ponad 30 krajach i obsługujących tysiące klientów. Spółka dokonuje mniej przejęć, lecz po wyższych średnich cenach. Przykładowo, ostatnio spółka kupiła jeden z biznesów Nokii za 185 milionów euro. W przeciwieństwie do Topicus, Lumine nie ogranicza się do konkretnego regionu geograficznego i działa na całym świecie.

Tak jak w przypadku Topicus, Lumine jest w pełni kontrolowane przez Constellation Software. Większość dyrektorów wybieranych jest przez spółkę macierzystą i sprawują oni większościową kontrolę nad firmą. Wydzielenie Lumine umożliwiło dość istotny zakup firmy WideOrbit za 490 milionów dolarów. Spółka ta dostarcza oprogramowanie do zarządzania reklamami dla stacji radiowych, telewizyjnych i innych mediów. 94% przychodów jest powtarzalnych przy 26% marży operacyjnej.

Lumine dość ściśle podąża za założeniami Constellation. Rozwija się głównie poprzez przejęcia. Wzrost organiczny skupia się na powtarzalnych przychodach (69% przychodów). Wszystko to jest wsparte bardzo zdrowym bilansem i bardzo imponującym tempem wzrostu. Spółka ma kapitalizację ponad 6 miliarda euro. Co ciekawe, aktualny poziom przychodów i marż Lumine jest podobny do tego, jaki Constellation miało w 2007 roku.

Dlaczego Lumine jest tak ciekawym przypadkiem inwestycyjnym?

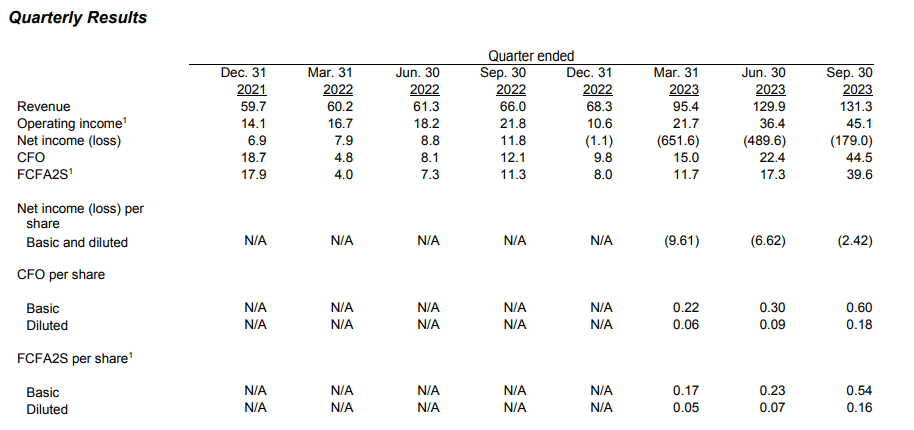

Obecnie Lumine Group znajduje się w momencie szczególnie interesującym. Chociaż z perspektywy księgowej wydaje się generować całkiem pokaźne straty i być nierentowne, to w rzeczywistości biznes spółki jest zyskowny, a marże są nawet wyższe niż te generowane przez Constellation Software i Topicus. Dlaczego więc na ich rachunku zysków i strat jest minus? Podobnie jak w przypadku Topicusa, w wyniku wydzielenia Lumine Group powstały akcje uprzywilejowane i specjalne, które są objęte stałą, 5% dywidendą. Do 24 marca akcjonariusze uprzywilejowani i specjalni muszą zdecydować o potencjalnej konwersji na zwykłe akcje.

Wygenerowana strata na rachunku zysków i strat jest więc jednorazowa i się nie powtórzy. W przeciągu kilku kwartałów finanse się unormują. Już niedługo, jeśli akcjonariusze uprzywilejowani i specjalni zdecydują się na konwersję swoich akcji na akcje z prawem głosu podporządkowanego, powinniśmy zaobserwować stopniowy wzrost środków pieniężnych i jednorazowy wystrzał liczby akcji w obrocie. Oznacza to, że spółka nie pojawia się aktualnie w żadnych akcyjnych „screenerach” fundamentalnych. Może dodatkowo odstraszać na pierwszy rzut oka generowaną stratą.

Taka sama sytuacja przydarzyła się Topicusowi w pierwszym roku notowań. Akcjonariusze zostali rozwodnieni po konwersji, ale spółka dzięki temu miała dodatkowe pieniądze do wykorzystania na przejęcia. Od tego momentu Topicus utrzymuje strategię spółki macierzystej utrzymywania liczby akcji na niezmienionym poziomie. Lumine również będzie tak robić. Zapewne zastanawiacie się, kto jest właścicielem tych akcji uprzywilejowanych? Otóz nie kto inny jak Constellation Software. W rezultacie będzie ono posiadać 61% udziałów w Lumine. W związku z tym sytuacja ta nie powinna mieć wpływu na strukturę popyt/podaż, gdyż wszystkie akcje należeć będą do Constellation, które ich nie sprzeda.

Wycena

Gdy spojrzymy na wyniki kwartalne Lumine, to poza chwilowymi stratami netto spowodowanymi akcjami uprzywilejowanymi, przepływy pieniężne i przychody rosną w naprawdę imponującym tempie. Spółka w trakcie ostatnich 12 miesięcy wygenerowała 76,6 milionów dolarów kanadyjskich w wolnych przepływach pieniężnych. Przy aktualnej cenie akcji daje to wskaźnik FCF yield ~ 2%. Jeśli chodzi o prognozę na rok 2024, w chwili obecnej Cena/FCF dla Lumine wynosi 33, dla Topicus 36 a dla Constellation Software 39. Lumine rośnie najszybciej z całej trójki, lecz generuje póki co najniższe stopy zwrotu na kapitale (~11% CFROI vs 34% Constellation i 28% Topicus). Wynika to z faktu, że dokonuje on mniej akwizycji, lecz po średnio wyższych cenach.

Tym, co moim zdaniem częściowo uzasadnia wycenę Lumine, jest przejęcie WideOrbit, biorąc pod uwagę, że w roku 2021 ROIC dla przejętej spółki wyniósł 37% przy wzroście organicznym na poziomie 9,85%. Zatem wraz ze spadkiem wartości „goodwill” i amortyzacji wartości niematerialnych i prawnych, ogólny ROIC Lumine będzie się poprawiać z biegiem czasu. Kurs akcji spółki jest też najbardziej zmienny z całej trójki. Dlatego też jest to najbardziej ryzykowny podmiot.

Mark Leonard, założyciel i CEO Constellation Software, nie krył swojego optymizmu wokół biznesu Lumine. Powiedział przed spin-offem :

Nie mogę się doczekać, aż długoterminowi akcjonariusze Constellation staną się długoterminowymi akcjonariuszami Grupy Lumine. Mam nadzieję, że za pięćdziesiąt lat moje wnuki nadal będą trzymać akcje Lumine!

Na początku notowań Lumine Group radziło sobie słabo. Wielu inwestorów zapewne uznało, że chce sprzedać otrzymane akcje, dlatego też w przeciągu kilkunastu dni od rozpoczęcia notowań akcje spadły o 16%. W ciągu ostatnich miesięcy zaliczyły jednak dość mocne odbicie, a dodatkowym wyzwalaczem wzrostów była informacja o przejęciu od Nokii części jej biznesu ( Device Management i Service Management Platform).

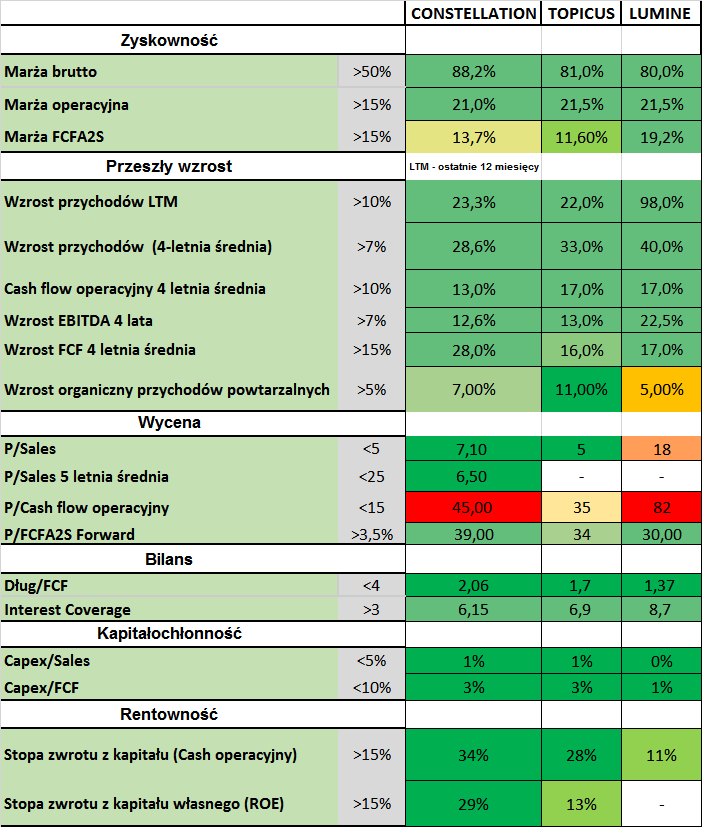

Analiza porównawcza aktualnych wskaźników Constellation, Topicus oraz Lumine

W celu ułatwienia wizualizacji (relatywnie małych) różnic między wszystkimi trzema spółkami stworzyłem poniższą tabelę zestawiającą najważniejsze fundamentalne parametry. Wynika z nich, że pod względem rentowności Constellation Software jest póki co najlepsze, mimo bycia największym. Najgorzej wypada Lumine, lecz jest to pochodna niedawno dokonanych bardzo dużych akwizycji. Wycena wskaźnikowa i wzrost organiczny przychodów powtarzalnych najlepiej wypadają w przypadku Topicusa.

Constellation Software póki co wypada mimo wszystko fundamentalnie najmocniej. Topicus bardziej przypomina „małe Constellation”, a Lumine, ze względu na trochę inny profil działalności i obecność w niszy wypada najbardziej ryzykownie.

Czy Topicus i Lumine powtórzą sukces Constellation Software?

Czy można spodziewać się, że Topicus.com i Lumine Group powtórzą niezwykły sukces Constellation Software?

Istnieją ku temu niemałe szanse. Obie spółki prezentują duży potencjał inwestycyjny, ale oczywiście nie ma na to żadnych gwarancji. Choć nie należy oczekiwać identycznych stóp zwrotu, to nawet osiągnięcie 10% takiego sukcesu, jakie Constelation osiągnęło przez ostatnie 15 lat, mogłoby przynieść inwestorom ponadprzeciętnie atrakcyjne wyniki inwestycyjne. Te dwie spółki córki łączą w sobie wiele fascynujących cech, które uczyniły Constellation Software tak wyjątkowym. Jako mniejsze podmioty mają ponadto potencjał do dłuższego i bardziej dynamicznego wzrostu. Są również wycenione taniej, niż Constelation Software i czerpią wiedzę z doświadczeń swojego „rodzica”. Nadal jednak wycena nie należy jednak do niskich i należy być tego świadomym. Są także bardziej ryzykowne.

Warto zatem zwrócić uwagę na te obiecujące spółki, bowiem mogą stać się kolejnymi gwiazdami na rynku. Constellation Software w porównaniu z Topicus i Lumine Group jest z pewnością najbezpieczniejszą i najmniej zmienną inwestycją. Ponadto, obecna strategia rozwoju Constelation sugeruje możliwość kolejnych spin-offów, co może stanowić ciekawe okazje inwestycyjne, zwłaszcza na początku ich notowań. Całość sprawia, że te trzy firmy zasługują na uwagę inwestorów, oferując różnorodne perspektywy i potencjał. Warto również śledzić losy Constellation w celu analizy potencjalnych przyszłych spin-offów, które zapewne będą mieć miejsce.

Do zarobienia!

Jurek Tomaszewski

Materiały DNA Rynków, w szczególności aktualizacje Strategii DNA Rynków, Analizy spółek oraz Analizy sektorów są jedynie materiałem informacyjno-edukacyjnym dla użytku odbiorcy. Materiał ten nie powinien być w szczególności rozumiany jako rekomendacja inwestycyjna w rozumieniu przepisów „Rozporządzenia Delegowanego Komisji (UE) nr 2016/958 z dnia 9 marca 2016 r. uzupełniającego rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 596/2014 w odniesieniu do regulacyjnych standardów technicznych dotyczących środków technicznych do celów obiektywnej prezentacji rekomendacji inwestycyjnych lub innych informacji rekomendujących lub sugerujących strategię inwestycyjną oraz ujawniania interesów partykularnych lub wskazań konfliktów interesów”. Skorzystanie z materiału jako podstawy lub przesłanki do podjęcia decyzji inwestycyjnej następuje wyłącznie na ryzyko osoby, która taką decyzję podejmuje. Autorzy nie ponoszą żadnej odpowiedzialności za takie decyzje inwestycyjne. Wszystkie opinie i prognozy przedstawione w tym opracowaniu są wyrazem najlepszej wiedzy i osobistych poglądów autora na moment publikacji i mogą ulec zmianie w późniejszym okresie.