Czy warto zapisać się na debiut PolTREG?

Po wakacyjnej przerwie, sezon IPO na GPW wydaje się na nowo budzić do życia. Tym razem po kapitał od inwestorów przychodzi kolejna spółka biotechnologiczna – PolTREG, która skupia się na terapiach komórkowych dla cukrzyków oraz osób chorych na stwardnienie rozsiane. Brzmi poważnie, a dobrze wiemy, że na lekach można naprawdę sporo zarobić, pod warunkiem, że zostaną dopuszczone do sprzedaży. Jakie ma na to szanse PolTREG i czy planujemy zainwestować w to IPO własne środki? Sprawdzam, co w prospekcie PolTREG piszczy.

Czy warto zapisać się na IPO PolTREG?

Debiut PolTREG- co warto wiedzieć

Standardowo zacznijmy od szczegółów samej oferty. Interesujące inwestora indywidualnego daty to 19 października oraz 25 października (do godziny 23:59). W tych dniach możnaskładać zapisy na akcje. Warunkiem jest posiadanie konta w jednym z poniższych domów maklerskich:

- Domu Maklerskiego mBanku

- Domu Maklerskiego Banku Ochrony Środowiska

- Domu Maklerskiego ipopema

Najpóźniej 29 października inwestorzy poznają ponadto informacje o przydziale akcji, ewentualnej redukcji oraz powinni otrzymać nadpłacone środki z powrotem. Cena maksymalna, po której składane są zapisy na akcje to 105 zł za akcje.

Harmonogram oferty publicznej PolTREG

Oczywiście każda spółka zajmująca się szeroko rozumianą biotechnologią jest inna. Nie da się zestawić PolTREG z idealnym odpowiednikiem. Omawiany podmiot zajmuje się rozwojem terapii komórkowych opartych o limfocyty T, które pełnią funkcję regulatorowe. Umówmy się, że i tak większości z inwestorów niewiele to powie. To jednak trochę inna forma leczenia niż te znane nam od innych już notowanych spółek biotechnologicznych. Pure Biologics robi leki biologiczne, Mabion leki biopodobne, Ryvu Therapeutics terapie małocząsteczkowe itd. elementy terapii komórkowych znajdziemy w Biomed-Lublin oraz Polskim Banku Komórek Macierzystych, ale nie jest to podstawowa działalność. Patrząc przez pryzmat całego sektora biotechnologicznego na GPW, potencjalna kapitalizacja PolTREG nie wydaje się przesadnie wysoka. Przy cenie maksymalnej równej 105 złotych za akcje, możliwa kapitalizacja spółki to około 440 mln złotych.

Potencjalna kapitalizacja PolTREG na tle innych wybranych spółek biotechnologicznych z GPW

(w mln zł na 20.10.2021)

Oferta obejmuje ponad 1,3 mln akcji nowej emisji serii M oraz mniejszy pakiet łącznie 335 tysięcy akcji starszych emisji. Po IPO do spółki może więc trafić prawie 140 mln zł świeżej gotówki. Łącząc wszystkie akcje, które są przedmiotem IPO, obliczyć można, że wartość całej wyniesie około 175 mln zł. W prospekcie spółka informuje, że dla inwestorów indywidualnych ma być przeznaczone od 10% do 20% akcji, co daje wartość od ok. 17 mln zł do ok. 34 mln zł. Patrząc przez pryzmat kapitalizacji, można więc co najwyżej oczekiwać wejścia w którymś momencie do indeksu SWIG80, ale dopóki nowy ETF od Beta Securities na SWIG80 nie zostanie uruchomiony, to nie znajdziemy tutaj żadnego dodatkowego popytu ze strony funduszy pasywnych.

Spółki z GPW o podobnej wielkości, co PolTREG (w mln zł)

Biotechnologia ma w sobie coś z loterii

Spółki biotechnologiczne niestety są stosunkowo trudne do analiz. To typ biznesu, który może nie generować żadnych zysków ani nawet przychodów przez wiele lat, a i tak okazać się niesamowicie atrakcyjną inwestycją. Wszystko rozchodzi się w końcu o to, czy opracowywany produkt zostanie dopuszczony do sprzedaży. Oczywiście po drodze do tego momentu przedsiębiorstwa biotechnologiczne dalej mają możliwości jakiejś innej formy monetyzacji. Kurs często windują nowo pozyskane dotacje, sukcesy leków w kolejnych fazach badań klinicznych, czy umowy partneringowe z większymi globalnymi graczami, na których jeszcze bez funkcjonalnego leku można zacząć w końcu zarabiać.

Każdą inwestycję w takie spółki można traktować częściowo jak los na loterię. To oczywiście pewne uproszczenie, ale w tego typu biznesie, jak w żadnym innym finalny sukces jest mierzony bardzo binarnie. Albo lek okazuje się sukcesem, albo nie. Tak wygląda historia notowań amerykańskiej Moderny, która jako jedna z pierwszych z sukcesem opracowała szczepionkę na Covid-19.

Notowania akcji Moderna od debiutu

Tak z kolei kształtuje się kurs Onco Arendi Therapeutics, które w łatwym do zidentyfikowania momencie ogłosiło umowę partneringową z Galapagos o wartości 1,5 mld zł (największa do tej pory w polskiej biotechnologii).

Notowania akcji Onco Arendi Therapeutics od debiutu

Nie powiem, że wszystko zależy wyłącznie od inwestycyjnego szczęścia, bo jeśli monitorujemy spółkę na bieżąco, to będziemy wiedzieć, czy szanse danego leku na dopuszczenie do sprzedaży albo przejście kolejnych faz badań klinicznych rosną, a wraz z nimi rośnie szansa na korzystne podpisanie umowy. Badania kliniczne jednak mają to do siebie, że często nawet przypadkowa śmierć, któregoś z pacjentów otrzymujących lek na jednym z etapów, może wywrócić cały proces do góry nogami i mocno wydłużyć oczekiwanie na zwrot dla inwestora.

Analiza IPO PolTREG

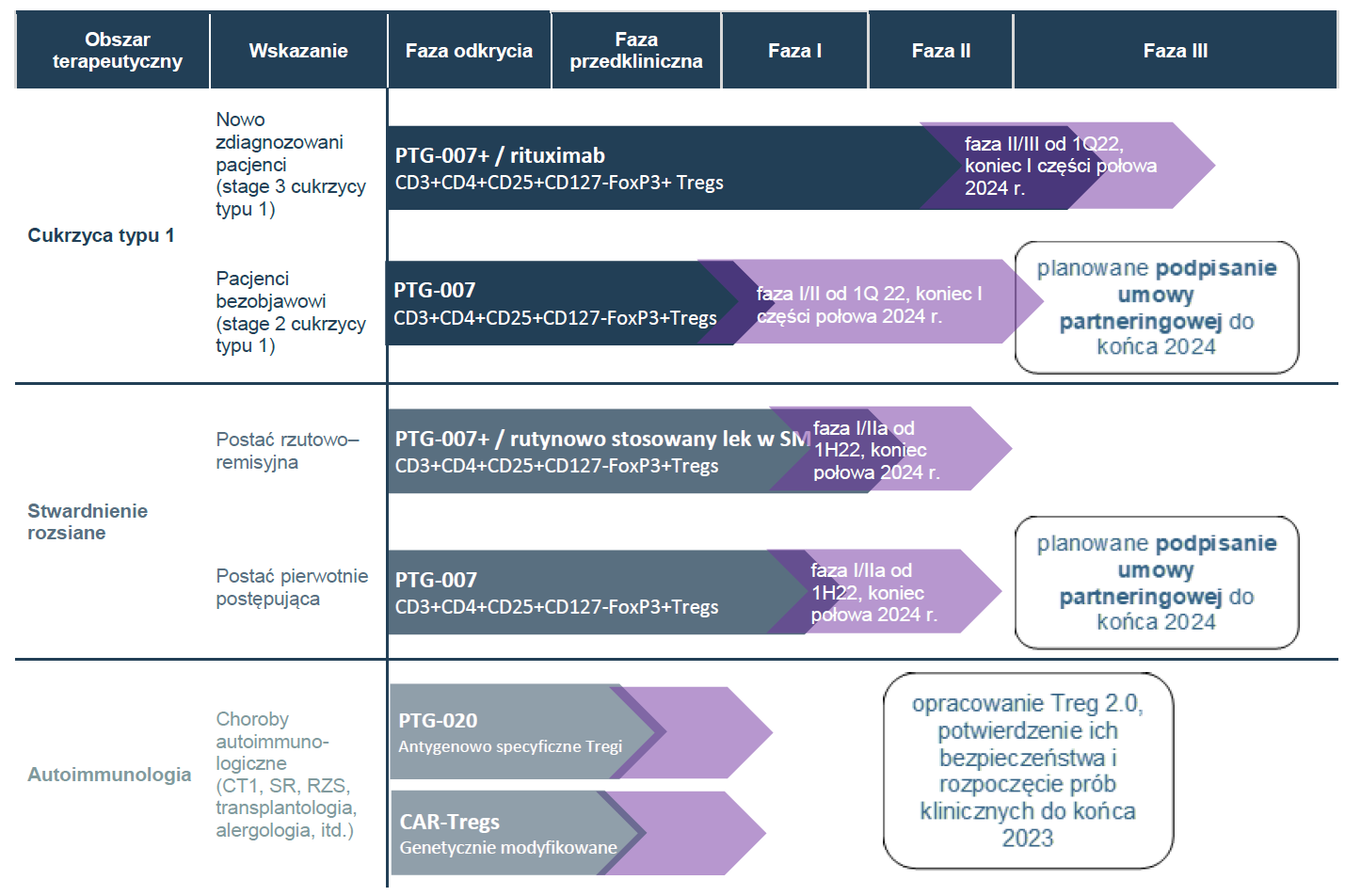

Terapia komórkowa, o której wspominałem wcześniej, polega na podawaniu wyselekcjonowanych komórek (najczęściej własnych), po ich namnożeniu i najczęściej modyfikacji (również genetycznej). Spółka celuje swoimi badaniami głównie w choroby autoimmunologiczne, głównie cukrzyca typu 1 oraz stwardnienie rozsiane. Badania nad pozostałymi chorobami autoimmunologicznymi są dopiero na początkowych etapach zaawansowania.

Harmonogram badań PolTREG

Najbardziej zaawansowane klinicznie są obszary powiązane z cukrzycą. Spółka twierdzi nawet, że jeden z nich przeszedł już drugą fazę badań klinicznych. Przypomnę, że to właśnie drugie fazy badań są najtrudniejszymi. Dochodzi tam do istotnego zwiększenia populacji badawczej, a to bezpośrednio przekłada się na ewentualne komplikacje i w konsekwencji brak akceptacji dla leku. Skumulowane prawdopodobieństwo sukcesu od zera, do uzyskania akceptacji regulatorów wynosi mniej niż 9%. Dla leków, które jednak przeszły już fazę drugą wynosi blisko 50%. Można więc odnieść wrażenie, że spółka jest bliska zaliczenia sporego sukcesu.

Niestety zgodnie z danymi prospektu spółka jednocześnie uznaje drugą fazę badań w tym wypadku za zakończoną, ale jednocześnie przygotowuje się do jej uzupełnienia. Innymi słowy, druga faza w tym przypadku niby jest skończona, ale w sumie nie do końca. Uzupełnienie badań ma objąć zwiększenie liczby pacjentów, rozszerzenie populacji o dorosłych, czy kontynuację badań nieefektywnych ramion. Daleko tej sytuacji według mnie do uznania tego obszaru za bliskiego wejścia w trzecią fazę badań klinicznych i odtrąbienia sukcesu. W przypadku terapii dotyczących stwardnienia rozsianego, czy innych obszarów autoimmunologicznych, znajdują się one dopiero w pierwszych fazach badań lub wcześniej.

Nie zmienia to jednak faktu, że sam w sobie rynek w takim obszarze, jak diabetologia jest jednym z najbardziej perspektywicznych, ustępując jedynie onkologii. Zgodnie z raportem EvaluatePharma World Preview 2020, leki przeciwcukrzycowe będą w 2026 roku na drugim miejscu pod kątem wartości sprzedaży.

Wielkość sprzedaży w różnych obszarach terapeutycznych w mld USD w 2019 roku oraz prognozowana w 2026 roku

Nie powinno to nikogo przesadnie dziwić. Cukrzyca to typowo cywilizacyjna choroba. Już dziś tylko w Polsce na różne rodzaje cukrzycy chorować ma ponad 3 miliony osób, z czego aż 1/3 nie jest tego świadoma. Tymczasem Polska nie znajduje się nawet w środku stawki, jeśli chodzi o współczynnik zapadalności na cukrzycę. Daleko nam do USA, Niemiec, Wielkiej Brytanii, czy Skandynawów.

Wystandaryzowane do wieku współczynniki zapadalności na cukrzycę typu 1 u dzieci i młodzieży do 14 roku życia na 100.000 mieszkańców.

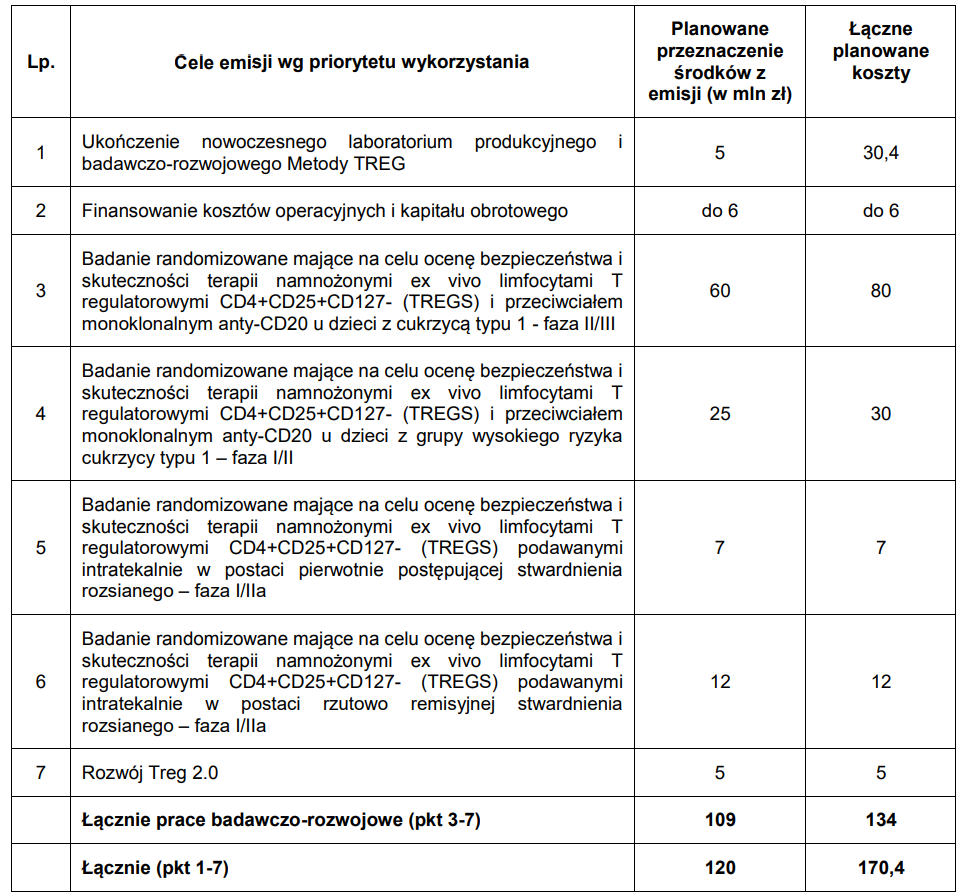

Pozyskaną z nowej emisji gotówkę w maksymalnej wysokości około 140 mln zł spóła planuje przeznaczyć głównie na dalsze finansowanie trwających projektów. Nie ma się tu do czego przyczepić. Ciągnięcie badań wymaga gotówki i głównie na to zbierana gotówka ma być przeznaczona. Wymieniane są poniższe działania.

Cele emisji publicznej spółki PolTREG

Nie powinna również nikogo zaskakiwać obecna sytuacja finansowa PolTREG. Każda młoda firma biotechnologiczna, której produkty znajdują się w fazach klinicznych, ma podobne sprawozdania finansowe. Fakt, że spółka i tak osiąga jakieś przychody, jest już pewnym sukcesem. Są one oczywiście minimalne względem potrzeb kapitałowych, ale zawsze coś. Nie wchodząc w szczegóły, generowane są one w ramach tzw. „wyjątku szpitalnego”. Wyjątek szpitalny to produkty lecznicze terapii przygotowywane w sposób niesystematyczny stosowane w ramach świadczeń szpitalnych, na wyłączną odpowiedzialność lekarza. Z każdego takiego pacjenta PolTREG dostaje około 100 tysięcy złotych za każdą dawkę.

Ciężko zgłębiać się w tym przypadku w sprawozdanie finansowe bardziej, bo po prostu niewiele się tam dzieje. Nawet jeśli chodzi o bilans, to spółka głównie stosuje dzierżawę. Jeśli więc spojrzeć na aktywa, to jest nimi w przeważającej części gotówka (14,5 mln złotych w porównaniu z 17 mln złotych aktywów ogółem).

Nie pokuszę się o ewentualną wycenę PolTREG, bo nie to jest według mnie kluczowe w przypadku decyzji o inwestycji w to IPO. Nie mam wątpliwości co do tego, że jeśli faktycznie spółka podpisze jedną z umów partneringowych, to jej kurs poszybuje w górę. Szans na jej podpisanie nie jestem w stanie ocenić wyżej, niż to co wiem odnośnie współczynników sukcesu na różnych etapach faz klinicznych. Skupię się więc poniżej na ryzykach i dwóch niuansach tej oferty, które rzuciły mi się w oczy.

Ryzyka i częściowy brak lockupu

Warto zdawać sobie sprawę z tego, że PolTREG nie jest jedynym podmiotem na świecie realizującym badania w tej dziedzinie. Wyprzedza ona jednak swoich konkurentów (patrząc po fazach badań) o około 2 lata. Jeśli jednak konkurencja w końcu doprowadzi własne terapie do końca, to walka cenowa może obniżyć finalny koszt leczenia i ewentualne przyszłe zyski spółki.

Warto zdawać sobie też sprawę z tego, że spółka prowadzi obecnie prace jedynie razem z Europejską Agencją Leków (EMA). Nie ma żadnej gwarancji, że badania prowadzone razem z EMA, będą również uznane przez jej amerykański odpowiednik – FDA. Istnieje prawdopodobieństwo, że FDA będzie wymagało rozszerzenia badań przed ewentualnym dopuszczeniem leku do USA.

Istotna jest też właściwa identyfikacja fazy klinicznej najbardziej zaawansowanej terapii. Spółka upiera się przy przedstawianiu obecnej fazy jako trzeciej, co mnie nie dziwi, ale osobiście nie jestem do tego w pełni przekonany. Dla pełnej przejrzystości warto jednak zaznaczyć, że nawet jeśli uznamy tę fazę za drugą, to i tak jest ona na dużym etapie zaawansowania.

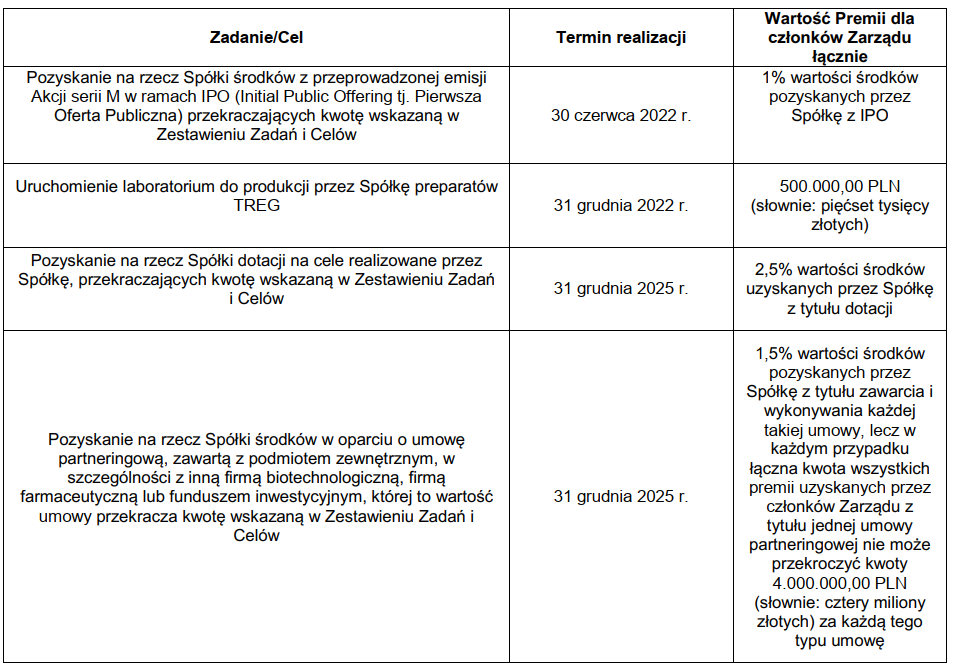

Intryguje mnie również osobliwy program motywacyjny dla Zarządu. Składa się on obecnie z kilku celów, z których każdy może generować solidne wypłaty dla wybranych.

Zadania i cele do realizowania przez Zarząd.

Nie budzi mojego uśmiechu ten, gdzie premia oparta jest o „Pozyskanie na rzecz spółki środków, w oparciu o umowę partneringową”. Budzą go za to pozostałe. Członkowie Zarządu mogą dostać premię 1% pozyskanych środków w IPO, jeśli przekroczona zostanie jakaś kwota (myślę, że można być pewnym jej przekroczenia albo niedojścia oferty do skutku ;)). Dodatkowe premie lecą też za uruchomienie (!) laboratorium czy pozyskanie dotacji. Dla mnie to kuriozalne, ale biorąc pod uwagę ostatnie żonglerki w programie motywacyjnym Ten Square Games, można powiedzieć, że widzieliśmy już dziwniejsze rzeczy.

Największą blokadę przed zainwestowaniem środków w PolTREG na IPO postawiła przede mną jednak umowa lock-up. Nie obejmuje ona bowiem wszystkich akcji starszych emisji. Około 11% z nich jej nie dotyczy. Biorąc pod uwagę, że były one obejmowane po cenach znacznie niższych, niż cena emisyjna równa 105 zł, to istnieje według mnie bardzo duże ryzyko, że będą one dość szybko spieniężone na rynku. Przy cenie równej 105 zł, potencjalna wartość tej podaży może wynosić nawet 33 mln złotych. Jeśli taki zrzut akcji wystąpi w pierwszych dniach notowań, to niestety nie wiem skąd miałby pojawić się popyt na ich zrównoważenie.

Czy warto zapisać się na debiut PolTREG?

Diabetologia to bardzo perspektywiczny segment do zarabiania na lekach, a spółka ma potencjał do jego wykorzystania. W przypadku każdego podmiotu biotechnologicznego z segmentu drug-discovery mamy jednak jedno istotne ryzyko pod postacią zablokowania leku i wyrzucenia kilku lat badań do kosza. Oczywiście PolTREg ma więcej, niż jeden toczący się projekt, ale inwestorów pod obecne IPO powinny interesować jedynie te związane z cukrzycą.

Byłbym nawet skłonny zaufać spółce i zainwestować w ten pomysł na dłuższy 2-letni termin, ale brak pełnego lock-up mnie od tego pomysłu skutecznie odwodzi. Myślę, że jeśli wspomniana podaż się uaktywni, to będzie można dołożyć do portfela akcje w niższej, niż emisyjna cenie. Dlatego też na samo IPO się nie zapiszę, ale obserwuję spółkę, widząc w niej potencjał.

Do zarobienia!

Piotr Cymcyk

Nota prawna: Powyższy materiał, w szczególności aktualizacje Strategii DNA Rynków, Podsumowania Tygodnia, Analizy spółek oraz Portfel DNA Rynków jest jedynie materiałem informacyjno-edukacyjnym dla użytku odbiorcy. Materiał nie powinien być w szczególności rozumiany jako rekomendacja inwestycyjna w rozumieniu przepisów „Rozporządzenia Delegowanego Komisji (UE) nr 2016/958 z dnia 9 marca 2016 r. uzupełniającego rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 596/2014 w odniesieniu do regulacyjnych standardów technicznych dotyczących środków technicznych do celów obiektywnej prezentacji rekomendacji inwestycyjnych lub innych informacji rekomendujących lub sugerujących strategię inwestycyjną oraz ujawniania interesów partykularnych lub wskazań konfliktów interesów”. Skorzystanie z materiału jako podstawy lub przesłanki do podjęcia decyzji inwestycyjnej następuje wyłącznie na ryzyko osoby, która taką decyzję podejmuje. Autorzy nie ponoszą żadnej odpowiedzialności za takie decyzje inwestycyjne. Wszystkie opinie i prognozy przedstawione w tym opracowaniu są wyrazem najlepszej wiedzy i osobistych poglądów autora na moment publikacji i mogą ulec zmianie w późniejszym okresie.

Materiały DNA Rynków, w szczególności aktualizacje Strategii DNA Rynków, Analizy spółek oraz Analizy sektorów są jedynie materiałem informacyjno-edukacyjnym dla użytku odbiorcy. Materiał ten nie powinien być w szczególności rozumiany jako rekomendacja inwestycyjna w rozumieniu przepisów „Rozporządzenia Delegowanego Komisji (UE) nr 2016/958 z dnia 9 marca 2016 r. uzupełniającego rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 596/2014 w odniesieniu do regulacyjnych standardów technicznych dotyczących środków technicznych do celów obiektywnej prezentacji rekomendacji inwestycyjnych lub innych informacji rekomendujących lub sugerujących strategię inwestycyjną oraz ujawniania interesów partykularnych lub wskazań konfliktów interesów”. Skorzystanie z materiału jako podstawy lub przesłanki do podjęcia decyzji inwestycyjnej następuje wyłącznie na ryzyko osoby, która taką decyzję podejmuje. Autorzy nie ponoszą żadnej odpowiedzialności za takie decyzje inwestycyjne. Wszystkie opinie i prognozy przedstawione w tym opracowaniu są wyrazem najlepszej wiedzy i osobistych poglądów autora na moment publikacji i mogą ulec zmianie w późniejszym okresie.