Czy kryzysy finansowe da się przewidzieć? Badanie z Harvardu pokazuje, że tak!

Bardziej doświadczeni inwestorzy doskonale wiedza, że najwięcej można zarobić w okresach bessy. Pisaliśmy zresztą, że najwięcej zarabia się podczas bessy! Im większy poziom pesymizmu na rynku, tym lepiej. Dobrym przykładem jest tu historia sukcesu braci Chandler czy Johna Templetona. Wejście na rynek po spadkach rzędu kilkadziesiąt procent prawie zawsze jest genialnym pomysłem. Największym problemem jest oczywiście timing. Odpowiednie wyczucie rynku jest nie lada sztuką. Pomysł czekania na krach większość może traktować jak pozbawiony sensu, ale najnowsze badanie grupy zajmującej się ekonomią behawioralną z Harvardu pokazuje, że nie jest to wcale aż takie trudne.

Jak przewidzieć ryzyko krachu?

Wykorzystując dane historyczne dotyczące powojennych kryzysów finansowych, badacze pokazali, że kryzysy są zasadniczo przewidywalne. Połączenie szybkiego wzrostu akcji kredytowej i aktywów w ciągu trzyletnich okresów, w sektorze niefinansowym i w sektorze gospodarstw domowych, wiąże się z około 69% prawdopodobieństwem wejścia w kryzys finansowy w ciągu najbliższych trzech lat. To już całkiem spore prawdopodobieństwo.

Analiza przeczy poglądowi jakoby kryzysy finansowe były nieprzewidywalne jak „gromy z nieba” i są bliskie poglądowi Kindlebergera-Minsky’ego, że kryzysy są produktem ubocznym przewidywalnych cykli kredytowych (przeczytaj też „Moment Mińskiego, czyli jak rozpoznać rynkowy szczyt szczytów?”). Autorzy przeanalizowali dane z 42 krajów w latach 1950-2016, aby zbadać kryzysy finansowe w kontekście wzrostu akcji kredytowej dla przedsiębiorstw i gospodarstw domowych, a także wzrostu cen akcji i domów.

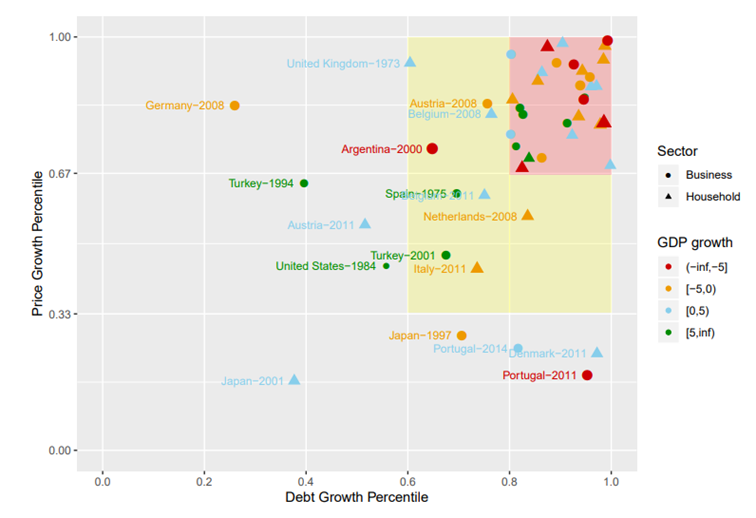

Za definicję kryzysu przyjęli każdorazowe spadki indeksów giełdowych o 30%. Autorzy określają okresy, w których trzyletni wzrost zadłużenia znajdował się w górnych 20% historycznych wzrostów, a trzyletni wzrost cen aktywów znajdował się w górnej jednej trzeciej historycznych wzrostów jako „czerwona strefa”, pokazana w prawym górnym rogu poniższego wykresu.

Kryzysy finansowe następują po okresach podwyższonego zadłużenia i wzrostu cen aktywów

Boomy kredytowe i dynamiczny wzrost cen, a kryzysy finansowe

Dane dla przedsiębiorstw i gospodarstw domowych są analizowane oddzielnie. Co oznacza, że dane państwo może wejść do czerwonej strefy, ponieważ zadłużenie gospodarstw domowych i ceny akcji wzrosły łącznie lub ponieważ zadłużenie przedsiębiorstw i ceny akcji wzrosły łącznie. Rzadko zdarza się taka sytuacja, aby i firmy i gospodarstwa domowe przegrzewały się w tym samym czasie. Taka kombinacja daje nam największe prawdopodobieństwo przewidzenia kryzysu giełdowego w najbliższym czasie.

Dobrym przykładem sytuacji gdzie gospodarstwa i firmy przegrzewały się razem, jest np. Japonia w latach 1988 – 1989, Hiszpania w latach 2005-07 i Islandia w latach 2005-07. Poniższa tabela przedstawia prawdopodobieństwo wejścia w kryzys finansowy po wpadnięciu państwa do czerwonej strefy.

Prawdopodobieństwo wejścia w kryzys finansowy po przekroczeniu czerwonej strefy

Autorzy badania zauważają, że kryzysy nie następują natychmiast po wzroście zadłużenie i wzroście cen aktywów, co sugeruje, że kryzys potrzebuje czasu, aby dojrzeć. Największą pewność krachu daje bardzo szybki wzrost cen aktywów połączony z dynamicznym wzrostem zadłużenia gospodarstw domowych i firm łącznie. Ta kombinacja historycznie przewidywała prawdopodobieństwo wystąpienia krachu w ciągu najbliższych 3 lat z 69 – procentową skutecznością. Boomy kredytowe i dynamiczny wzrost cen aktywów może okazać się dla nas jako inwestorów bardzo przydatną wskazówką. W takich momentach powinniśmy uważać, aby nie załadować się w akcje na samych szczytach.

Materiały DNA Rynków, w szczególności aktualizacje Strategii DNA Rynków, Analizy spółek oraz Analizy sektorów są jedynie materiałem informacyjno-edukacyjnym dla użytku odbiorcy. Materiał ten nie powinien być w szczególności rozumiany jako rekomendacja inwestycyjna w rozumieniu przepisów „Rozporządzenia Delegowanego Komisji (UE) nr 2016/958 z dnia 9 marca 2016 r. uzupełniającego rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 596/2014 w odniesieniu do regulacyjnych standardów technicznych dotyczących środków technicznych do celów obiektywnej prezentacji rekomendacji inwestycyjnych lub innych informacji rekomendujących lub sugerujących strategię inwestycyjną oraz ujawniania interesów partykularnych lub wskazań konfliktów interesów”. Skorzystanie z materiału jako podstawy lub przesłanki do podjęcia decyzji inwestycyjnej następuje wyłącznie na ryzyko osoby, która taką decyzję podejmuje. Autorzy nie ponoszą żadnej odpowiedzialności za takie decyzje inwestycyjne. Wszystkie opinie i prognozy przedstawione w tym opracowaniu są wyrazem najlepszej wiedzy i osobistych poglądów autora na moment publikacji i mogą ulec zmianie w późniejszym okresie.

Ciekawe czy te Górne 20% tudzież jedna trzecia liczyli z całego okresu, czyli oszukiwali, czy za każdym razem jak przewidywali kryzys to patrzyli na dane historyczne do momentu w czasie w którym robimy predykcje.