Chiny w trudnym okresie. Czy to dalej okazja dla inwestora?

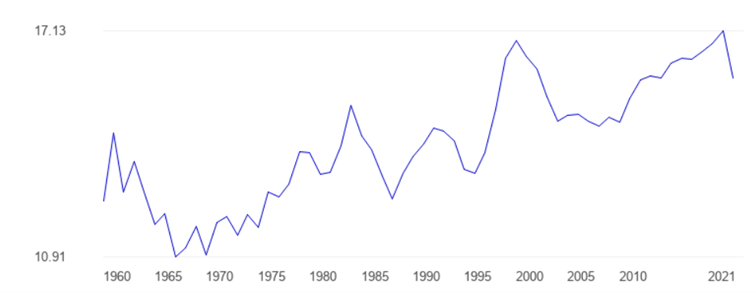

W sytuacji, gdy większość krajów podnosi stopy procentowe, by zdusić wysoką inflację, w Chinach niedawno po raz kolejny zapadła decyzja o obniżce stóp. Chiny obniżyły główną stopę procentową do poziomu 3,45 proc. Chiński bank centralny próbuje pobudzić gospodarkę, która napotkała ostatnio spore problemy.

Eksport Chin spadł w lipcu o 14,5% r/r, natomiast import zmniejszył się o 12,4%. Największe spadki eksportu miały miejsce w przypadku USA (spadek o 23%). Na drugim miejscu były kraje Unii Europejskiej ze spadkiem o 20,6%. Niektórzy komentatorzy obawiają się, że Państwo Środka może stanąć w obliczu długoletniej stagnacji gospodarczej. Pdoobnej, do problemów Japonii na początku lat 90 (więcej o kryzysie japońskim dowiesz się z wpisu „Historia krachu japońskiej giełdy”).

Poziom stóp procentowych w Chinach od 2014 roku, aż do teraz

Specyfika chińskiego modelu gospodarczego

Swój dotychczasowy sukces gospodarczy Chiny zawdzięczają modelowi gospodarczemu, który działał od dekad. Polega on na połączeniu gospodarki konkurencyjnej i kontroli państwowej. Rząd, tworząc ogromne dofinansowania i pakiety stymulujące, wpływa na to, które przedsiębiorstwa w wybranych przez siebie sektorach będą wyrastać na rynkowych liderów.

Można powiedzieć, że na poziomie małych i średnich firm chińskich dominuje model kapitalistyczny. Natomiast na poziomie spółek dużych państwo ekstremalnie ingeruje w model rozwoju.

W chińskim modelu gospodarczym wzrost PKB uzyskiwany jest przede wszystkim poprzez inwestycje infrastrukturalne oraz eksport. Te dwa czynniki pozwalały Chinom bardzo mocno rozrastać się na przestrzeni ostatnich dekad. Jednak teraz wiele wskazuje na to, że model ten przestał już spełniać swoje założenia.

Nieudane inwestycje

W latach 1970-2008, wzrost chińskiego PKB postępował dużo szybciej od zadłużania się. Inwestycje mocno zwiększały produktywność gospodarki. Niestety od tamtej pory wzrosty produktywności mocno spowolniły. To doprowadziło do nieefektywnego lokowania kapitału. W przypadku firm prywatnych, taka sytuacja kończyłaby się upadkiem i bankructwem, ale państwo to nie jest prywatna firma. W Chinach w dużej mierze za inwestycje odpowiadają przedsiębiorstwa państwowe i lokalne samorządy, w przypadku których nieefektywność tego typu może być w dłuższej perspektywie utrzymywana przez rosnące zadłużenie i dopłaty z państwa.

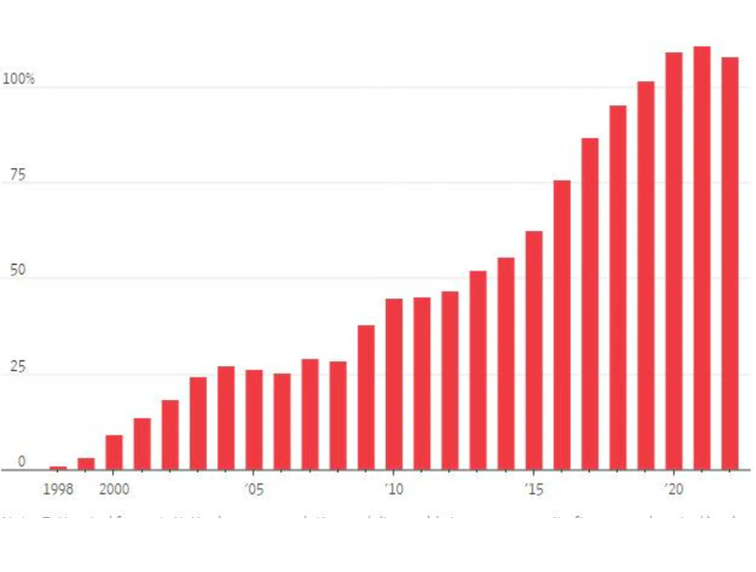

Problemy z nietrafionymi inwestycjami najbardziej dały o sobie znać po 2010 roku. Z czasem chińska Partia komunistyczna postanowiła organizować coraz śmielsze projekty. Udział wydatków rządowych w PKB dynamicznie wzrastał, a tempo wzrostu PKB zaczynało spadać. Państwo inwestuje pieniądze najczęściej mniej efektywnie, niż robią to prywatne przedsiębiorstwa. Potwierdzają do badania przedstawione za pomocą Krzywej Rahna (czytaj też: „W jakich krajach warto inwestować? Sprawdź krzywą Rahna!”).

Wydatki rządowe jako procent chińskiego PKB

Chyba najsłynniejszym przykładem absurdalnych inwestycji rządu Chin są tzw. miasta widma. Na terenie Chin znaleźć można miasta wyposażone we wszystko, czego można wymagać w nowoczesnym świecie. Pełno w nich wysokich apartamentowców i biurowców, jest też kanalizacja i place zabaw dla dzieci. Wszystko… poza ludźmi. Miasta widmo są częścią planu polegającemu na przeniesieniu nawet 300 milionów obywateli z regionów wiejskich do miast.

Szczytne idee rządu chińskiego nie uzyskały jednak poklasku mieszkańców. Największym problemem okazała się lokalizacja. Urzędnicy wybrali miejsca pośrodku niczego. Oddalone o setki kilometrów od większych węzłów komunikacyjnych. Brakowało miejsc pracy, gdyż firmy niechętnie przenosiły się do miast widmo.

Miasto Ordos – przykład jednego z wielu chińskich miast widmo

Wysokie zadłużenie Chińczyków

Na początku przemian gospodarczych z lat 80 ubiegłego wieku Komunistyczna Partia Chin stroniła od długu. Inwestycje były realizowane głównie z oszczędności. Budżet państwa był bardzo dobrze zbilansowany. Nawet zwykli Chińczycy wystrzegali się kredytów. Z czasem sytuacja ulegała zmianie i dzisiaj dług jest drugim po nieudanych inwestycjach, palącym problemem Chin. Obecnie zadłużenie wielu chińskich jednostek samorządu terytorialnego przybrało astronomiczne kwoty.

W prefekturze Hegang władze lokalne musiały wdrożyć drakońskie oszczędności, żeby uratować budżet. Wyłączono ogrzewanie w budynkach publicznych, a także wstrzymano część wypłat dla pracowników sfery budżetowej. Hegang boryka się z problemami od lat. Młodzi wyjeżdżają, a wraz z zanikaniem przemysłu wydobywczego i wyludnieniem spadają ceny nieruchomości, co powoduje spadek wpływów podatkowych i rosnącą z roku na rok dziurę w lokalnym budżecie.

Nie jest to jednak w Chinach odosobniony przypadek. Zadłużenie samorządów pozostaje częściowo ukryte, jednak na pewno stanowi dużą część z około 23 bilionów dolarów chińskiego długu (szacunki Goldman Sachs). Bloomberg wylicza, że większość chińskich prowincji przekracza granicę 120 proc. zadłużenia w relacji do PKB, co władze Chin uznają za niebezpieczny poziom.

Zmieniły się też zachowania zwykłych obywateli chińskich. Niegdyś bardzo popularna w tamtejszej kulturze oszczędność powoli ustępuje miejsca konsumpcjonizmowi. Ludzie coraz częściej sięgają po kredyty i pożyczki. Żeby zrozumieć skalę tego zjawiska, najlepiej jest spojrzeć na poniższy wykres. Jeszcze w 2000 roku Chińczycy prawie w ogóle nie korzystali z kredytów konsumenckich, a dzisiaj udział kredytów konsumenckich w dochodzie rozporządzalnym chińczyków przekroczył wartość 100%.

Kredyty konsumenckie jako procent dochodu rozporządzalnego Chińczyków

Wysokie bezrobocie młodych

Kolejnym problemem jest wysokie bezrobocie wśród młodych. Studenci szkół wyższych w Chinach stoją teraz przed nową, ponurą rzeczywistością. Duże inwestycje ich rodziców w edukację mają mniejsze szanse przełożyć się na przyzwoitą pracę po ukończeniu studiów. Okazuje się, że stopa bezrobocia wśród osób w wieku od 16 do 24 lat na obszarach miejskich gwałtownie rośnie. Najnowsze dane mówią o poziomie 21,3%.

Dane okazały się tak złe, że Pekin zdecydował się wstrzymać ich publikację, powołując się na „optymalizację metodologiczną”, co jeszcze bardziej podsyciło powszechne obawy dotyczące przejrzystości danych i zwiększyło obawy o spowolnienie gospodarcze kraju. Przed decyzją o wstrzymaniu publikacji danych eksperci również alarmowali, że nawet te opublikowane dane są prawdopodobnie zaniżone.

Jeden z profesorów Uniwersytetu w Pekinie zasugerował w zeszłym miesiącu, że prawdziwa liczba może być wyższa, jeśli policzyć miliony ludzi, którzy nie pracują zawodowo – w marcu wskaźnik ten wyniósłby 46,5% w porównaniu z oficjalną liczbą 19,7% w tym miesiącu. %. Jednym z czynników wysokiego poziomu bezrobocia wśród młodych osób jest ogromna nierównowaga między nadwyżką absolwentów a słabnącą gospodarką, która nie stworzyła wystarczających możliwości na rynku pracy.

Chińska branża nieruchomości złapała zadyszkę

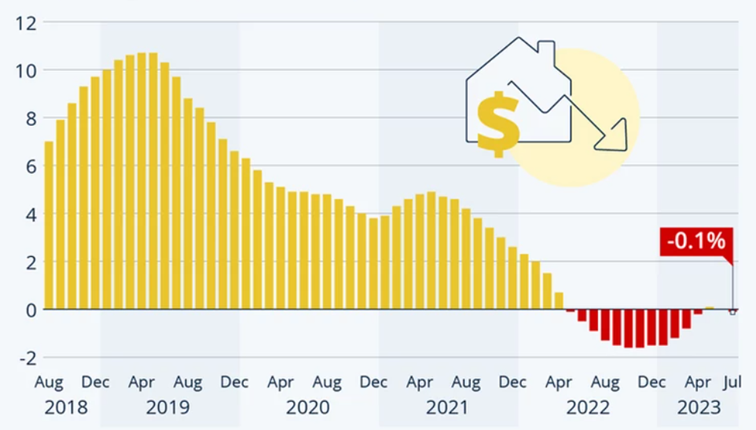

Wzrost bezrobocia i wolniejszy wzrost gospodarczy przekłada się na spadki cen mieszkań. Kiedyś branża nieruchomości była motorem napędowym Chin, a dzisiaj ją spowalnia. Chińczycy powoli przestają traktować nieruchomości jako bezpieczną lokatę kapitału. Poniższy wykres pokazuje, jak zmieniały się ceny mieszkań w Państwie Środka, po roku 2018.

Procentowe zmiany cen nieruchomości w 70 największych miastach w Chinach – dane rok do roku

Zmniejszony popyt na nieruchomości to problem dla deweloperów. W lipcu wielki chiński deweloper Evergrande odnotował łączną stratę w wysokości 81 miliardów dolarów, w ciągu ostatnich dwóch lat. Jednak nie tylko on jeden ma problemy. W ostatnim czasie kilku innych dużych deweloperów w Chinach, w tym Shimao Group, nie spłacił swoich długów. Inny chiński gigant nieruchomości – Country Garden – ostrzegł, że „rozważy przyjęcie różnych środków zarządzania długiem”. To sygnał, że i on zaczyna mieć problemy.

Country Garden to największy pod względem sprzedaży chiński deweloper z sektora prywatnego. Zadłużenie Country Garden na koniec ubiegłego roku wyniosło 200 miliardów dolarów, a w tej chwili ma ponad czterokrotnie więcej projektów niż Evergrande.

Czy Chiny czeka taki sam scenariusz jak Japonię?

Wielu ekonomistów twierdzi, że Chiny czeka taki sam los jak Japonię z lat 90 ubiegłego wieku. Część uważa nawet, że będzie gorzej, czego powodem ma być zła sytuacja demograficzna. Istnieje ryzyko, że Chiny po prostu zdążyły się za szybko zestarzeć. Już teraz udział ludności w wieku powyżej 65 lat w Państwie Środka z 2019 roku jest taki sam jak w Japonii z roku 1991. Japonia sprzed 30 lat była jednak krajem znacznie (jak na tamte czasy) bogatszym niż dzisiejsze Chiny. Japonię było stać na taką liczbę emerytów, a Chiny mogą tego problemu demograficznego nie unieść.

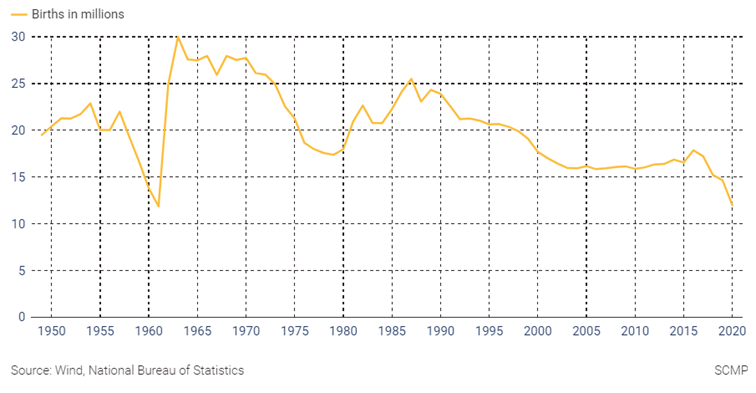

W latach 2003–2011 roczna liczba urodzeń w Chinach oscylowała na poziomie 16 milionów. Czyli o prawie 10 milionów mniej niż ostatni szczyt w 1987 r. Złagodzenie limitu polityki jednego dziecka od 2014 r. zmieniło ten trend, ale tylko chwilowo. Już w 2020 roku w Chinach zarejestrowano jedynie 10 mln urodzeń, co oznacza gwałtowny spadek o 15 procent w porównaniu z 2019 rokiem.

Liczba urodzeń w Chinach w milionach

Nie, Chiny nie upadną

Chociaż Chiny ostatnio rzeczywiście przeżywają najcięższy czas od protestów na placu Tiananmen z 1989 roku, to jako inwestorzy nie powinniśmy popadać w panikę. Nie należy spodziewać się nagłego krachu i wielkiej katastrofy. Chińskie władze mają szereg narzędzi do powstrzymywania kryzysów gospodarczych. Poza tym rynki zdają się dzisiaj wyceniać najczarniejszy scenariusz. Z historii Braci Chandler wiemy, że takie momenty nie są chwilami gdzie nie warto być pesymistami. Wiele gałęzi chińskiej gospodarki wciąż dynamicznie rośnie i będzie wygrywać konkurencję z przedsiębiorstwami z USA i Europy.

Materiały DNA Rynków, w szczególności aktualizacje Strategii DNA Rynków, Analizy spółek oraz Analizy sektorów są jedynie materiałem informacyjno-edukacyjnym dla użytku odbiorcy. Materiał ten nie powinien być w szczególności rozumiany jako rekomendacja inwestycyjna w rozumieniu przepisów „Rozporządzenia Delegowanego Komisji (UE) nr 2016/958 z dnia 9 marca 2016 r. uzupełniającego rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 596/2014 w odniesieniu do regulacyjnych standardów technicznych dotyczących środków technicznych do celów obiektywnej prezentacji rekomendacji inwestycyjnych lub innych informacji rekomendujących lub sugerujących strategię inwestycyjną oraz ujawniania interesów partykularnych lub wskazań konfliktów interesów”. Skorzystanie z materiału jako podstawy lub przesłanki do podjęcia decyzji inwestycyjnej następuje wyłącznie na ryzyko osoby, która taką decyzję podejmuje. Autorzy nie ponoszą żadnej odpowiedzialności za takie decyzje inwestycyjne. Wszystkie opinie i prognozy przedstawione w tym opracowaniu są wyrazem najlepszej wiedzy i osobistych poglądów autora na moment publikacji i mogą ulec zmianie w późniejszym okresie.