Rekordowe wyniki a kurs minus 30%. Co dalej z akcjami Ubera? Ja kupuję!

Maj 2023. Akcje Ubera kosztują 40 dolarów. Większość analityków patrzy na tę spółkę z dystansem, bo jeszcze niedawno paliła pieniądze szybciej, niż była w stanie zarabiać.

Ja z kolei nagrywam wtedy dla Was materiał i mówię wprost: to już nie jest ten sam Uber co kiedyś. To dobry moment, żeby przyjrzeć się temu biznesowi, jego modelowi platformowemu i potencjałowi inwestycyjnemu.

Lekko ponad dwa lata później kurs dotyka 100 dolarów. Wzrost o 150%. Inwestorzy, którzy mieli odwagę kupić akcje wtedy, kiedy nikt o nich nie mówił dobrze, podwoili swoje pieniądze. Wszystko wyglądało jak klasyczna historia sukcesu.

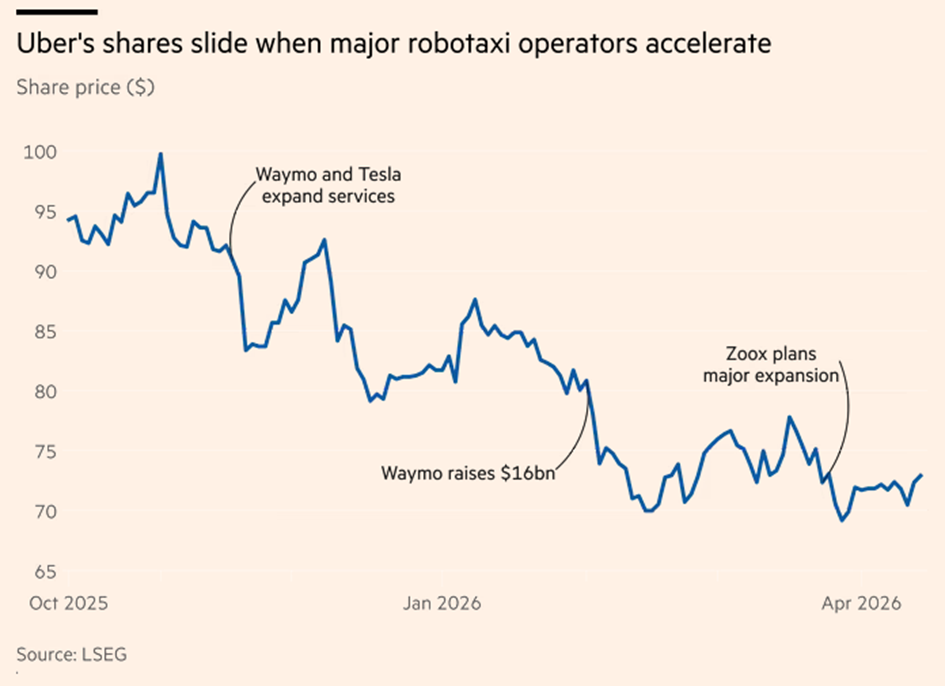

Potem przyszło uderzenie. W ciągu sześciu miesięcy z wyceny Ubera wyparowała niemal jedna trzecia wartości, a kurs zaliczył spadek do 70 dolarów. Nie dlatego, że spółka przestała zarabiać.

Wręcz przeciwnie – finansowo Uber jest dziś w najlepszej formie w historii. Powód jest inny i znacznie głębszy. Rynek zaczął się bać, że cały model biznesowy Ubera ma datę ważności. Że w świecie autonomicznych pojazdów, w którym Waymo, Tesla i Zoox grają pierwsze skrzypce, taki pośrednik jak Uber po prostu nie będzie potrzebny.

Pytanie brzmi: czy ten strach jest uzasadniony? Czy patrzymy na powolny upadek giganta, którego technologia po prostu wyprzedziła? A może wręcz przeciwnie — mamy do czynienia z drugą okazją w ciągu dwóch lat, żeby kupić jedną z najlepszych platformowych spółek na świecie po naprawdę rozsądnej cenie?

W tym materiale rozłożę całą tę historię na czynniki pierwsze. Pokażę Wam, czego naprawdę boi się rynek, dlaczego moim zdaniem te obawy są mocno przesadzone, jaki strategiczny zwrot Uber wykonał kilka tygodni temu i co to wszystko oznacza dla potencjału inwestycyjnego spółki na najbliższe lata.

Rekordowe wyniki a kurs minus 30%. Co dalej z akcjami Ubera? Ja kupuję!

Na czym zarabia Uber i dlaczego jego model biznesowy był tak mocny

Musimy najpierw zrozumieć, na czym Uber właściwie zarabia i dlaczego do tej pory ten model biznesowy był uważany za genialny. Kluczem do sukcesu jest tu model asset-light. Uber przez lata działał jak cyfrowy łącznik. Nie musiał wydawać miliardów dolarów na kupowanie własnych samochodów, nie martwił się o ich serwisowanie, wymianę opon czy ubezpieczenie. Cały ten ciężar i ryzyko spoczywały na barkach kierowców. Uber dostarczał jedynie technologię, która łączyła popyt z podażą. Kogoś, kto potrzebuje podwózki, z kimś, kto ma auto i wolny czas. Za to skojarzenie spółka pobierała prowizję od każdego kursu.

To prowadzi nas do efektu sieciowego, który działa jak samonapędzające się koło zamachowe. Im więcej pasażerów korzysta z aplikacji, tym więcej kierowców chce w niej pracować, bo mają pewność, że szybko znajdą klienta.

Im więcej jest kierowców, tym krótszy jest czas oczekiwania na auto. Krótszy czas czekania przyciąga kolejnych pasażerów… i tak w kółko.

Dokładnie ten sam mechanizm sprawia, że ciężko zastąpić raz przyjętą platformę w social mediach, bo nikt nie chce się przenosić na konkurenta Facebooka, gdzie postują tylko 4 osoby.

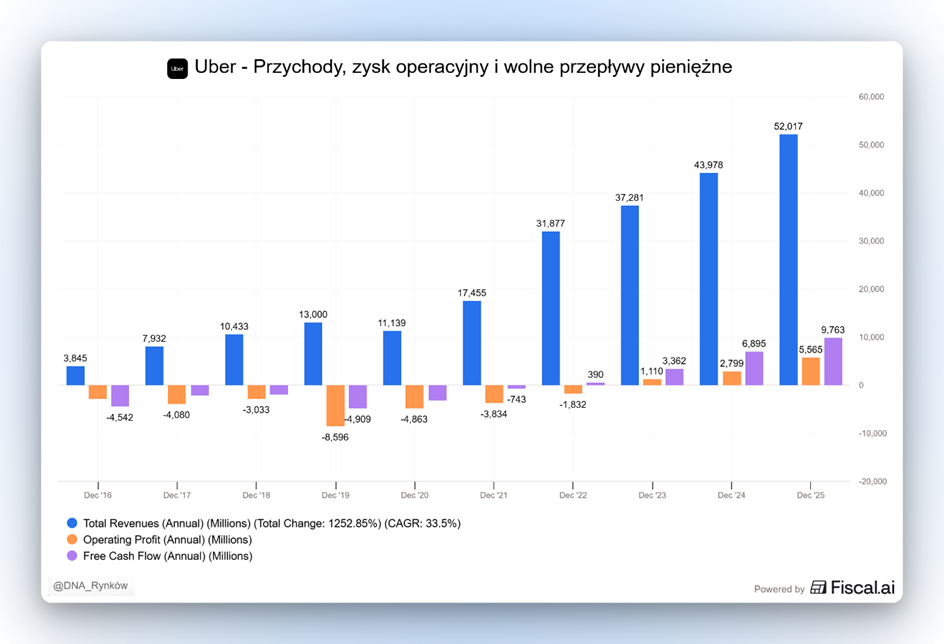

Dzięki temu Uber zdominował rynek, a jego wyniki finansowe w ostatnim czasie wyglądały wręcz imponująco. Firma przestała być tylko „obiecującym startupem”, a stała się rentownym gigantem, który generuje miliardy dolarów czystego zysku.

Platforma stała się tak potężna, że mogła niemal dowolnie skalować swój biznes. Dorzucając do tego dostawy jedzenia czy reklamy wewnątrz aplikacji.

Inwestorzy uwielbiali tę wizję. Uber jako globalny system operacyjny dla transportu, który zarabia miliardy, nie posiadając przy tym ani jednego auta na własność.

Dlaczego rynek boi się autonomicznych pojazdów

Skoro więc ten model jest tak genialny, a wyniki finansowe rekordowe, to dlaczego rynek nagle zwątpił w wizję i wycena spadła o jedną trzecią od szczytów?

Tu pojawia się największy lęk inwestorów. Obawa, że w świecie, w którym samochód prowadzi się sam, pośrednik taki jak Uber może przestać być potrzebny.

Rynek zaczął obawiać się, że model biznesowy Ubera oparty na ludzkich kierowcach ma datę ważności, która zbliża się szybciej, niż zakładano. Do tej pory siła Ubera polegała na tym, że był on niezbędnym pomostem między pasażerem a milionami kierowców. W świecie pojazdów autonomicznych, czyli AV, ten pomost ma według nich okazać się zbędny.

W końcu dzisiaj największym kosztem każdego przejazdu jest człowiek za kierownicą. To jemu Uber musi oddać sporą część opłaty. W wizji przyszłości, którą forsują giganci technologiczni, kierowcę zastępuje algorytm. Tu od razu rynek zakłada problem dla Ubera — pionową integrację konkurentów.

Dziś mamy sytuację, że Waymo, należące do Google, ma własną technologię autonomiczną i własną flotę aut. Tesla też ma własne samochody, własny procesor i miliony danych do trenowania AI. Inwestorzy więc zadają sobie pytanie: skoro te firmy mają już „mózg”, czyli oprogramowanie, i „ciało”, czyli samochód, to po co miałyby dzielić się zyskiem z Uberem, tak jak miliony pojedynczych kierowców?

Jeśli Tesla lub Waymo uruchomią więc własne aplikacje do zamawiania przejazdów, to Uber z „króla transportu” zmienia się w pustą platformę, z której nikt nie chce korzystać, prawda? Konkurencja z własnymi flotami będzie po prostu tańsza i bardziej efektywna. W końcu wycinają pośrednika, więc mogą zaoferować niższą cenę, a ich integracja pionowa daje im pole do optymalizacji kosztów.

To właśnie ten lęk napędza wyprzedaż Ubera. Rynek zaczyna wyceniać scenariusz, w którym Uber, nie posiadając własnej technologii jazdy autonomicznej, traci swoją największą kartę przetargową, a cała branża transportu będzie migrować w innym kierunku.

Waymo, Tesla i Zoox kontra Uber

Obawy, o których opowiadam, nie pojawiły się oczywiście wczoraj. Rynek już wcześniej zastanawiał się nad przyszłością Ubera w świecie autonomicznej jazdy i co ciekawe, ta narracja potrafiła się zmieniać regularnie o 180 stopni. Z obaw w euforię i z powrotem. Ostatnio po prostu znów powrócił strach.

Dlaczego? Bo to nie są już tylko wizje przyszłości. AV coraz mocniej wkracza w codzienność. Teoria o „nadchodzącej rewolucji” zamieniła się w konkretne dane i wydarzenia.

Kluczowy moment nastąpił pod koniec 2025 roku. To wtedy Waymo i Tesla wrzuciły wyższy bieg, rozszerzając swoje usługi autonomiczne na kolejne miasta. Obserwatorzy rynku w Stanach Zjednoczonych czy Chinach zaczęli dostrzegać, że zamówienie robotaxi jest nie tylko tańsze, ale często bardziej przewidywalne niż kurs z ludzkim kierowcą. Każde nowe miasto oddane w ręce bezzałogowych flot uderzało w kurs Ubera.

Na rynek z impetem wjechał też nawet trzeci gracz, czyli Zoox, należący do Amazonu. Ich ekspansja na początku 2026 roku była dla giełdy sygnałem, że ten tort jest dzielony na nowo i to przez graczy, którzy mają niemal nieograniczone zasoby finansowe, bo Amazon wprost opływa w gotówkę i może wejść w niemal każdą branżę, jaką sobie wymyśli.

W tym układzie sił inwestorzy zaczęli się bać, że platforma, która przez lata była synonimem nowoczesnego transportu, staje się „starym światem”, który jest wypierany przez autonomiczne floty gigantów.

Uderzeniem w morale akcjonariuszy był też moment, kiedy Waymo pozyskało 16 miliardów dolarów finansowania. Góra gotówki oznacza, że Waymo też ma kapitał, żeby zalać ulice nowymi autami i skalować swój biznes. Inwestorzy zaczęli dochodzić do wniosku, że bezpieczniej jest więc postawić na firmy, które mają własny „stack technologiczny”.

To nic innego jak posiadanie własnej technologii od A do Z. Od algorytmów sztucznej inteligencji, przez laserowe czujniki LiDAR, aż po same systemy sterowania.

Inwestorzy doszli do wniosku, że w świecie autonomii to właśnie właściciel „mózgu” samochodu będzie dyktował warunki. Waymo ma ten mózg. Tesla ma ten mózg. Uber nie ma.

W 2020 roku Uber sprzedał swój dział rozwoju pojazdów autonomicznych, znany jako ATG. Wtedy wydawało się to genialnym ruchem. Firma pozbyła się miliardowych strat i mogła wreszcie skupić się na dowożeniu czystego zysku. Z perspektywy 2026 roku wielu analityków patrzy na to jak na strategiczną pułapkę. Bez własnej technologii Uber stał się zależny od partnerstw, a to generuje niepewność, która dziś ciąży wycenie spółki.

Uber jako agregator popytu na rynku robotaxi

Pytanie brzmi jednak, czy te obawy faktycznie mogą się zmaterializować? Czy właściciele flot autonomicznych naprawdę z taką łatwością wytną pośrednika?

Nie sądzę. Technologia to tylko połowa sukcesu. Drugą połową jest klient i dystrybucja. Co mam dokładnie na myśli? Już tłumaczę.

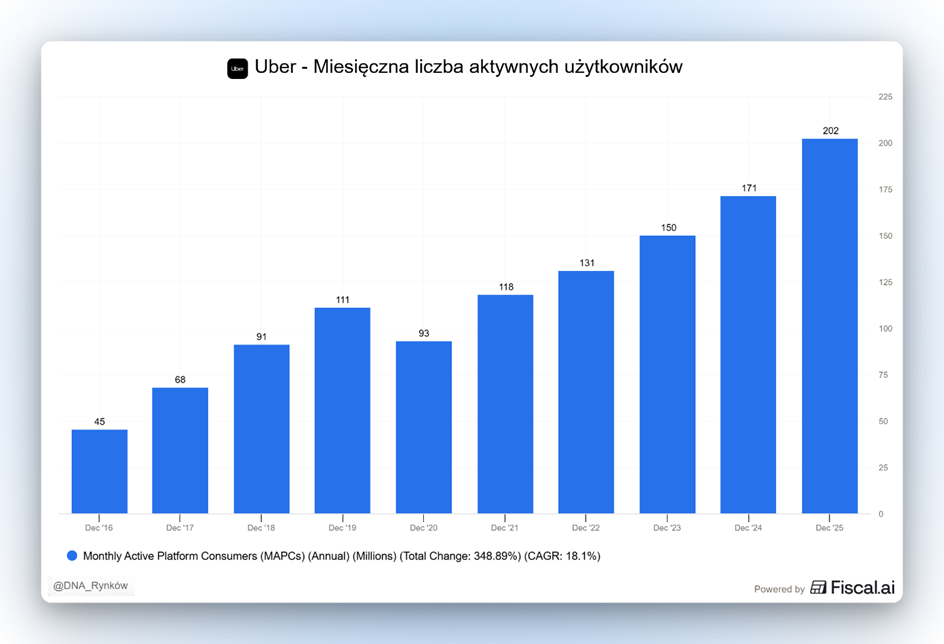

Możesz mieć najwspanialszy, autonomiczny pojazd na świecie, ale jeśli stoi on bezczynnie na parkingu, bo nikt nie zainstalował Twojej aplikacji, to Twój biznes pali pieniądze. Uber ma ponad 200 milionów gotowych aktywnych użytkowników, którzy odruchowo wchodzą w aplikację, gdy chcą się przetransportować.

Uber nie zostanie wypchnięty z rynku, ale stanie się głównym agregatorem popytu. Co to właściwie znaczy? Zbudowanie floty robotaksówek to ogromny koszt kapitałowy. Aby te samochody na siebie zarobiły, muszą jeździć jak najwięcej. Aplikacja Ubera już działa i jest już zainstalowana na ogromnej bazie smartfonów. Dla wielu producentów autonomicznych pojazdów, którzy muszą ponosić olbrzymie koszty utrzymania tych samochodów, zdecydowanie łatwiej będzie dojść do porozumienia z Uberem i zaoferować swoje samochody w ich środowisku, niż od zera budować własną aplikację i wydawać masę pieniędzy na marketing, żeby zachęcić konsumenta do pobrania nowej aplikacji.

Nawet sam Uber był latami nierentowny, bo musiał oferować ogromne promocje i rabaty, żeby przekonać do siebie klienta i odciągnąć go od klasycznych taksówek. Pomyślcie sobie teraz, jak uciążliwe byłoby to dla nowej spółki, która oprócz takich zachęt marketingowych będzie jeszcze musiała wydawać pieniądze na flotę autonomicznych aut.

Uber ma też lata doświadczeń z udoskonalaniem aplikacji i chwali się, że dzięki swoim algorytmom potrafi zapewnić o 30% wyższe wykorzystanie pojazdów niż firmy działające samodzielnie. Ta narracja nie jest tylko teorią i marzeniami byków. Ona już dzieje się na naszych oczach. Spójrzmy, jak wygląda ten układ sił w praktyce.

Waymo stosuje w praktyce model hybrydowy i jest najbardziej zaawansowanym partnerem Ubera. Choć Google rozwija własną aplikację Waymo One, to w Atlancie i Austin Waymo poszło o krok dalej, uznało Ubera za swój główny kanał sprzedaży.

Dlaczego? Bo to najszybszy sposób, by ich flota nie stała pusta. Oczywiście tam, gdzie czują się pewnie, jak w San Francisco, próbują działać solo, by zachować 100% marży, ale to właśnie Uber daje im „bezpiecznik” i płynność w ekspansji.

Zoox, spółka należąca do Amazonu, również ostatnio, w marcu 2026 roku, ogłosiła, że wchodzi w głęboką współpracę z Uberem. Ich futurystyczne pojazdy bez kierownic pojawią się w aplikacji Uber już latem w Las Vegas. Zoox gra dwutorowo: buduje własną markę, ale wie, że dostęp do gigantycznej bazy użytkowników Ubera to najkrótsza droga do rynku.

Oczywiście, nie wszyscy chcą współpracować. Tesla wybrała drogę całkowitej izolacji. Rozmowy o współpracy z Uberem zakończyły się fiaskiem, bo Tesla dąży do pełnej, pionowej integracji. Musk chce mieć wszystko: auto, system AV i własną, zamkniętą sieć Tesla App. Izolacja to jednak droga do wydłużenia czasu, w którym budowana będzie skala.

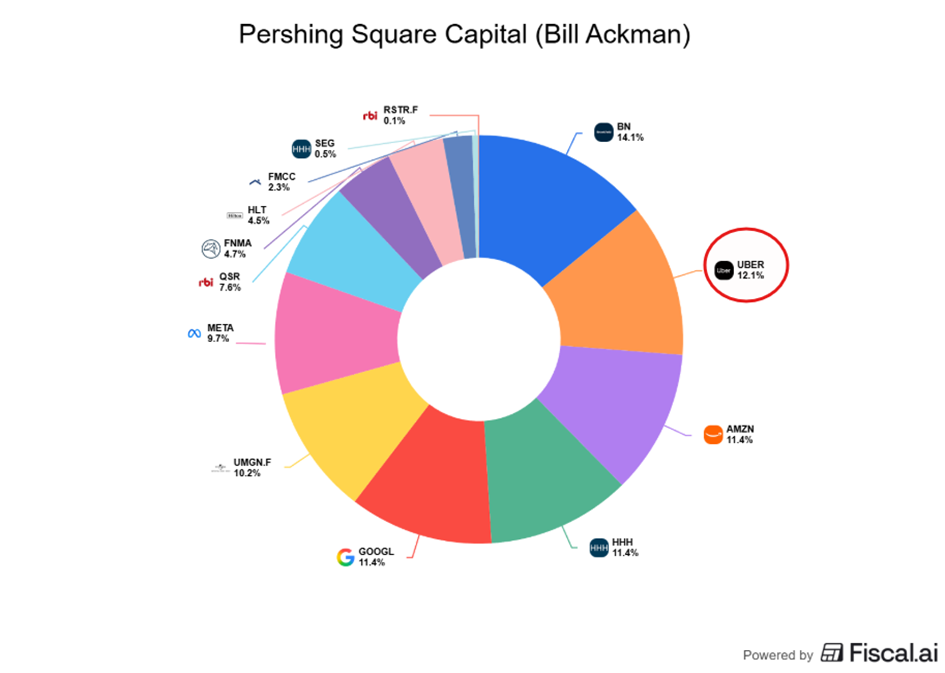

Nie jestem też jedynym zwolennikiem tezy, że Uber będzie agregatorem popytu, a producenci robotaxis będą oferować swoje samochody w aplikacji Ubera. Jest nim także popularny inwestor Bill Ackman, który w swoim funduszu Pershing Square Capital ma aż 12% środków zainwestowane w Ubera. To jego druga największa pozycja.

Oczywiście jeśli zmaterializuje się wizja, że pośrednicy są wycinani, to Uber spadnie z rowerka. Jeśli jednak zrealizuje się wizja, że Uber będzie agregatorem popytu, to stanie się genialną ekspozycją na cały rynek autonomicznej jazdy, bo zaczną odpadać jej koszty kierowców.

Strategiczny zwrot Ubera i własna flota autonomicznych aut

Spółka nie ma też zamiaru czekać z założonymi rękami i biernie obserwować, jak rozwija się rynek, dlatego modyfikuje swoją strategię, żeby zwiększyć swoje szanse na zwycięstwo w tej grz

Przez ponad dekadę Uber był dla inwestorów symbolem firmy typu asset-light. To był ich znak rozpoznawczy: „zarabiamy miliardy, ale nie posiadamy ani jednego samochodu na własność”.

Teraz, w kwietniu 2026 roku, byliśmy świadkami prawdziwego zwrotu akcji. Uber właśnie ogłosił, że sam staje się właścicielem floty pojazdów. To potężna zmiana strategii.

Pivot ogłoszono 15 kwietnia 2026 roku i tego dnia cena akcji Ubera podskoczyła o 6%.

Uber ogłosił gigantyczny program inwestycyjny. Spółka zobowiązała się wydać ponad 10 miliardów dolarów na rozwój segmentu autonomicznego. Na co dokładnie pójdą te środki?

7,5 miliarda dolarów na zakup pojazdów i to chyba największy szok. Uber kupuje tysiące autonomicznych aut. Najgłośniejszym elementem tej układanki jest kontrakt z firmą Lucid. Uber wyłoży pieniądze na co najmniej 35 000 luksusowych, elektrycznych i w pełni autonomicznych samochodów tej marki.

Pozostałe 2,5 miliarda dolarów idzie na technologię. Uber nie chce tylko kupować samochodów. Inwestuje bezpośrednio w firmy, które tworzą „mózgi” dla tych aut, takie jak Wayve czy Waabi. To ich sposób na to, by mieć wpływ na rozwój technologii, której kilka lat temu się pozbyli.

Pytanie tylko, dlaczego Dara Khosrowshahi, CEO firmy, zmienił zdanie? Prezes wyjaśnia to bardzo racjonalnie. Uber musi zagwarantować sobie podaż autonomicznych aut na swojej aplikacji. Czyli jest to dokładnie walka z potencjalnymi zagrożeniami dla Ubera, o których mówiliśmy wcześniej. Jeśli Uber sam zbuduje swoją flotę autonomicznych aut, to co by się nie działo, i tak nie zostanie wycięty z rynku robotaxis. W ten sposób spółka niweluje obawy związane z tym ryzykiem. Może stać się zarówno posiadaczem floty, jak i właścicielem największej aplikacji do przewozów. To już zmienia optykę.

Tym bardziej, że inwestycja w autonomiczne samochody nie ma jedynie charakteru defensywnego, ale też rozwojowy. Na dziś wymaga zwiększonych inwestycji, ale w przyszłości spółka skorzysta z tego, że ograniczy koszty w postaci wynagrodzeń dla kierowców.

Ciekawy ruch. Uber pokazuje, że małymi krokami przestaje być tylko „pośrednikiem” i staje się pełnoprawnym operatorem transportowym. W tym scenariuszu, w przeciwieństwie do Tesli czy Waymo, Uber ma coś, czego oni wciąż szukają: kompletny system. Będą mieć i auto, i technologię, i co najważniejsze, gotowy kanał sprzedaży, z którego miliony ludzi korzystają każdego dnia.

Rewolucja autonomicznej jazdy to ultramaraton, nie sprint

Do tego wszystkiego warto też dodać trochę chłodniejszego spojrzenia z bardziej przyziemnej perspektywy. W całym tym szumie wokół pojazdów autonomicznych łatwo wpaść w pułapkę myślenia, że jutro rano obudzimy się w świecie, w którym ludzcy kierowcy po prostu wyparowali. Rewolucja to proces, a nie pstryknięcie palcami.

Mamy przed sobą dekady okresu przejściowego. Nawet jeśli Waymo czy Tesla zdominują centra wielkich metropolii, to przed nami wciąż miliony kursów w trudnych warunkach pogodowych, na skomplikowanych przedmieściach czy w mniejszych miastach, gdzie algorytmy jeszcze długo będą kapitulować. W tym czasie Uber, dzięki swojej hybrydowej flocie, może płynnie przechodzić z modelu „ludzkiego” na „autonomiczny”, zarabiając miliardy na obu tych rynkach jednocześnie. To nie jest sprint, to ultramaraton.

Warto to porównać do tego, co dzieje się w sektorze SaaS. Nawet tam rewolucja może zadziać się szybciej, bo wszystko odbywa się w środowisku cyfrowym. W świecie fizycznym jednak rewolucja potrzebuje czasu. Wymiana samochodów, dostosowanie algorytmów do newralgicznych warunków pogodowych i miejsc. Wreszcie czas na zmianę przepisów, które muszą dopuścić do użytku autonomiczne pojazdy. Wszystko to trwa. Autonomiczna jazda to nie jest Claude Code, który wedrze się do naszego świata z partyzanta w trzy miesiące. To fizyczne samochody i ryzyko wypadków na drodze, które sprawia, że całość potrzebuje czasu.

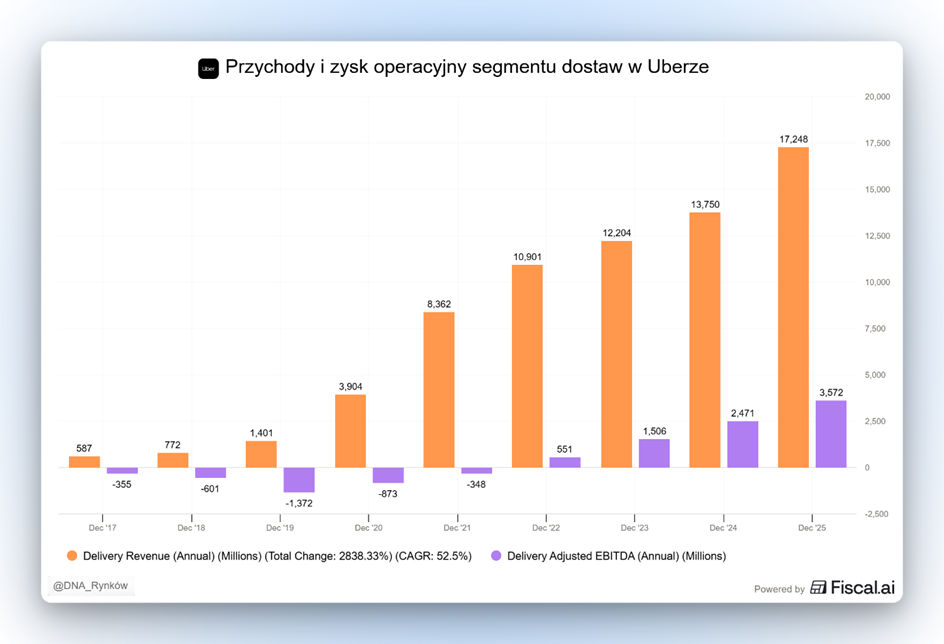

Uber Eats, reklamy i dodatkowe źródła przychodów

Uber to już dawno coś więcej niż tylko „taksówki”. To multiaplikacja, która stoi na kilku innych potężnych nogach.

Poza przejazdami mamy też Uber Eats. Dostawy jedzenia i zakupów to już ogromny, rentowny filar firmy, który generuje aż 33% przychodów.

Tutaj automatyzacja może pójść nawet szybciej niż w przypadku przewozu osób. Małe roboty dostarczające pizzę na osiedlach to już rzeczywistość, która drastycznie obniża koszty logistyki, nie budząc takich kontrowersji jak brak kierowcy w aucie jadącym 100 km/h.

Kolejna noga to biznes reklamowy. Uber sprzedaje reklamy wewnątrz aplikacji oraz na ekranach w samochodach, a skoro firma dokładnie wie, gdzie jedziesz i jakie masz nawyki, to te reklamy są niezwykle skuteczne. Biznes o gigantycznej marży, który generuje „czysty pieniądz”, niemal niezależnie od tego, czy auto prowadzi człowiek, czy komputer. Na razie to tylko około 3% przychodów, ale pokazuje, że spółka ma spory potencjał do rozwoju w różnych kierunkach.

Wycena akcji Ubera i potencjał inwestycyjny

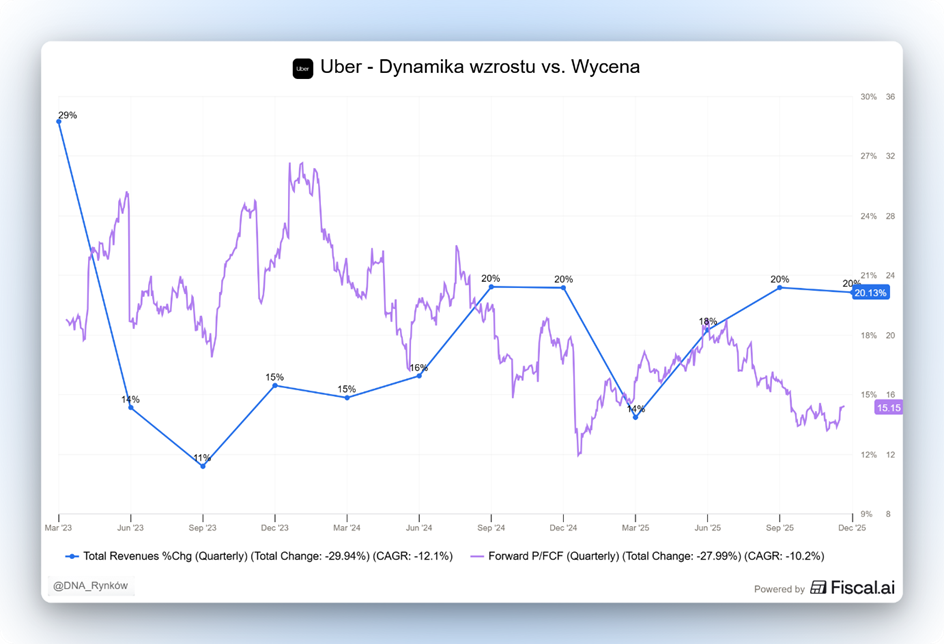

Czy więc ja uważam obecną przecenę za atrakcyjną? Tak, zdecydowanie! Podobnie jak w 2023 roku, gdy Uber był po 40 dolarów, a ja nagrywałem dla was materiał tłumaczący, że to nie jest już taki Uber jak dawniej i wszystko brzmi jak niezła okazja.

Obecnie wycena spółki jest na poziomie najniższym od lat, z ceną do wolnych przepływów pieniężnych, czyli mnożnikiem P/FCF na poziomie 15x i mnożnikiem EV do EBITDA na poziomie 14x.

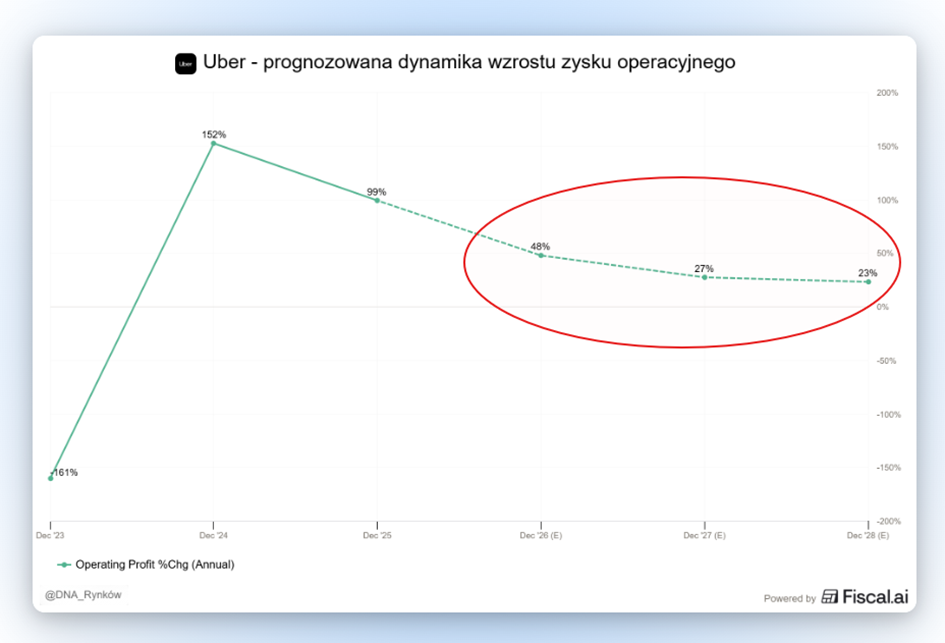

Jednocześnie spółka rośnie cały czas w dwucyfrowym tempie, podobnym, a nawet wyższym niż w latach 2023–2024, kiedy była droższa i na poziomie P/FCF kosztowała na przykład około 20–30x. Oczywiście przy tej skali działalności tempo wzrostu będzie powoli spadać, ale jeszcze przez jakiś czas będzie dwucyfrowe. Jeśli dodamy do tego dalszy potencjał dźwigni operacyjnej, czyli fakt, że zyski będą rosnąć szybciej od przychodów, to inwestycja wydaje się naprawdę ciekawa.

Historia Ubera, którą dziś obserwujemy, to świetna lekcja tego, jak działa giełda. Bo na rynku rzadko płaci się za to, co dzieje się dzisiaj. Płaci się za to, co inwestorzy wyobrażają sobie, że zdarzy się jutro. Właśnie dlatego firma, która generuje rekordowe zyski, potrafi w pół roku stracić jedną trzecią wartości. Nie dlatego, że coś zepsuła, ale dlatego, że narracja wokół niej się zmieniła.

Tylko że narracje zmieniają się szybko, a fundamenty zmieniają się powoli. Dziś rynek wycenia Ubera tak, jakby autonomiczna jazda miała wyprzeć ludzkich kierowców w pięć lat, a sam Uber miał stać bezczynnie z założonymi rękami. Tymczasem rzeczywistość wygląda inaczej.

Rewolucja AV to ultramaraton, nie sprint. Uber już dziś nawiązuje partnerstwa z Waymo i Zoox. Wykłada miliardy na własną flotę autonomicznych aut z Lucid. Inwestuje w technologię u Wayve i Waabi.

Ma 200 milionów aktywnych użytkowników, których żaden nowy gracz nie zbuduje od zera bez pożarcia gigantycznych pieniędzy na marketing. Ma dwie potężne dodatkowe nogi w postaci Uber Eats i biznesu reklamowego.

To wszystko dostajemy dziś po cenie, której nie widzieliśmy od lat. Mnożnik ceny do wolnych przepływów na poziomie 15x, EV do EBITDA na poziomie 14x i dwucyfrowe tempo wzrostu, które prawdopodobnie zostanie z nami jeszcze przez parę lat. Do tego dźwignia operacyjna, dzięki której zyski rosną szybciej od przychodów.

Czy to oznacza, że ryzyk nie ma? Oczywiście, że są. Jeśli okaże się, że Tesla i Waymo faktycznie zbudują własne, zamknięte ekosystemy i odbiorą Uberowi klientów, to teza inwestycyjna się rozsypie. Tylko że dziś dane pokazują coś dokładnie odwrotnego. Nawet najwięksi gracze w segmencie AV wybierają współpracę z Uberem zamiast walki z nim. Bo budowanie własnej aplikacji od zera jest po prostu ekonomicznie nieopłacalne.

Ja widzę w tym scenariuszu dokładnie ten sam moment, co w 2023 roku, kiedy mówiłem o Uberze po 40 dolarów. Rynek skupia się na tym, czego się boi, i przegapia to, co spółka faktycznie robi. A robi sporo i robi to dobrze.

Do zarobienia,

Piotr Cymcyk

Materiały DNA Rynków, w szczególności aktualizacje Strategii DNA Rynków, Analizy spółek oraz Analizy sektorów są jedynie materiałem informacyjno-edukacyjnym dla użytku odbiorcy. Materiał ten nie powinien być w szczególności rozumiany jako rekomendacja inwestycyjna w rozumieniu przepisów „Rozporządzenia Delegowanego Komisji (UE) nr 2016/958 z dnia 9 marca 2016 r. uzupełniającego rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 596/2014 w odniesieniu do regulacyjnych standardów technicznych dotyczących środków technicznych do celów obiektywnej prezentacji rekomendacji inwestycyjnych lub innych informacji rekomendujących lub sugerujących strategię inwestycyjną oraz ujawniania interesów partykularnych lub wskazań konfliktów interesów”. Skorzystanie z materiału jako podstawy lub przesłanki do podjęcia decyzji inwestycyjnej następuje wyłącznie na ryzyko osoby, która taką decyzję podejmuje. Autorzy nie ponoszą żadnej odpowiedzialności za takie decyzje inwestycyjne. Wszystkie opinie i prognozy przedstawione w tym opracowaniu są wyrazem najlepszej wiedzy i osobistych poglądów autora na moment publikacji i mogą ulec zmianie w późniejszym okresie.