Czy Obligacje Korporacyjne Mogą Przewidywać Ruchy na Rynku Akcji?

Spółki mogą pozyskiwać finansowanie na rynkach kapitałowych poprzez dwa główne rozwiązania – emisję akcji lub obligacji. W obu wypadkach mówimy o jakiejś formie roszczenia do aktywów tej samej firmy. Logika sugeruje więc, że ich ceny i oczekiwane stopy zwrotu powinny być w jakimś stopniu ze sobą skorelowane (zakładając racjonalność uczestników rynku, z czym różnie bywa).

Na pierwszy rzut oka istnieje sporo podobieństw między akcjami a obligacjami korporacyjnymi. Oba rozwiązania umożliwiają firmom finansowanie działalności i oferują możliwość inwestowania w celu osiągnięcia jakiejś stopy zwrotu. Podczas gdy dobrze dobrane akcje na dłuższą metę zawsze wygrają z obligacjami, to z perspektywy dywersyfikacji portfela wielu doradców podkreśla korzyści płynące z uzupełniania portfela o obligacje.

Zgodnie z raportem Morningstar, obligacje rządowe są z reguły ujemnie skorelowane z akcjami. Nie dotyczy to jednak obligacji korporacyjnych. Profil ryzyka obligacji korporacyjnych nie odstaje wcale mocno od rynku akcji. To jednak posiadacze obligacji są pierwsi w kolejce do odzyskania swoich pieniędzy w przypadku porażki spółki. Czy kiedy firma emituje więc zarówno obligacje korporacyjne, jak i akcje, to rynek tych pierwszy jest w stanie „coś” przewidzieć?

Korelacja portfeli obligacji korporacyjnych z akcyjnymi

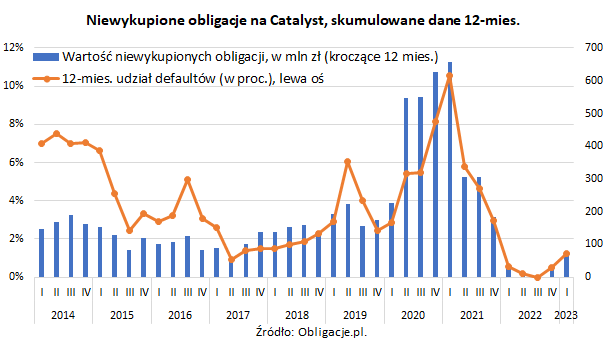

Inwestując w obligacje korporacyjne, kluczowym elementem determinującym ryzyko inwestycji jest potencjalne ryzyko bankructwa emitenta (określane przez rating kredytowy). Ryzyko związane z takimi inwestycjami, dobrze obrazuje ilość niewypłacalności na rynku Catalyst. Mimo że w 2022 roku procent defaultów był bliski zeru, to obecnie zaczął ponownie rosnąć i wracać do starej normy :).

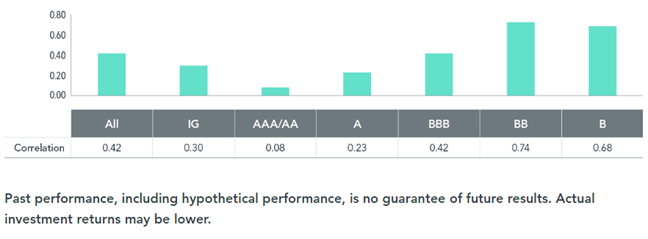

Analitycy Garg i Wang postanowili przeprowadzić badania w celu dokładnej analizy powiązań między obligacjami korporacyjnymi a akcjami. Obligacje korporacyjne cechują się wyższą zmiennością niż obligacje skarbowe, ale mniejszą niż akcje. W przypadku portfeli o dużym udziale akcji, dodanie obligacji korporacyjnych powinno wnieść korzyści w postaci mniejszej zmienności. Poniżej widać różnicę w korelacjach między portfelami obligacji korporacyjnych oraz ich akcyjnych „odpowiedników”. Ogólna korelacja portfela (AII-średnia wszystkich) jest relatywnie niska (0,42). Staje się ona jednak zauważalnie większa wraz ze spadkiem jakości ratingu kredytowego.

Korelacja pomiędzy portfelem akcyjnym, a portfelem obligacji korporacyjnych o różnym ratingu

Im gorsza spółka, tym ważniejszy rynek obligacji

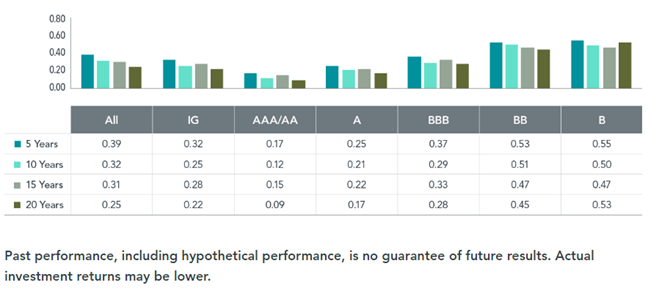

W kolejnej analizie obliczono korelacje między dwoma odrębnymi papierami wartościowymi tych samych firm (obligacji oraz akcji). W pierwszym etapie wyliczono korelacje na podstawie miesięcznych zwrotów z obligacji i akcji dla każdego emitenta. Analizowano różne okresy, tj. pięć, dziesięć, piętnaście i dwadzieścia lat, zakończone w grudniu 2020 roku. Jako, iż pojedyncza firma może wydawać wiele różnych obligacji, obliczono średnią ważoną stopę zwrotu z wszystkich obligacji tego samego emitenta. Następnie przeprowadzono analizę, w której wyodrębniono średnią korelację dla wszystkich firm oraz podzielono ją na grupy na podstawie ich ratingów kredytowych.

Korelacja pomiędzy obligacjami, a akcjami tego samego emitenta

Wyniki pokazują, że średnia korelacja między zwrotami dla wszystkich emitentów (AII) jest stosunkowo niska i wynosi od 0,25 do 0,39 w przypadku pięciu lat. Analiza uwzględniająca ratingi kredytowe emitentów przedstawia również tendencję wzrostową korelacji wraz ze spadkiem jakości kredytowej. Na przykład, w okresie pięciu lat średnia korelacja wynosiła 0,17 dla emitentów o ratingu AAA/AA, podczas gdy dla emitentów o ratingu BB i B wynosiła odpowiednio 0,53 i 0,55.

Czy inwestor powinien patrzeć na rynek obligacji korporacyjnych?

Z przeprowadzonego badania płynie kilka jasnych wniosków:

- Im bardziej ryzykowna spółka, tym większa korelacja emitowanych przez nią aktywów, tj. obligacji korporacyjnych i akcji. Oznacza to, że obligacje emitowane przez mniejsze firmy o wyższym oprocentowaniu (np. wysoce lewarowane, o niższej rentowności i płynności, z dużą ilością krótkich pozycji) powinny poruszać się w miarę podobnie, co akcje

- Inwestor pragnący zmniejszyć zmienność swojego portfela powinien rozważyć dodanie do nich obligacji korporacyjnych o wysokim ratingu. Te bowiem słabo korelują z cenami ich akcyjnych odpowiedników, zapewniając jednocześnie stabilne źródło przychodów z kuponów.

- Inwestując bądź spekulując na ryzykownych spółkach, można z kolei wykorzystywać statystyczną korelację między oboma klasami aktywów do wyszukiwania potencjalnych nieefektywności czy niesymetryczności na rynku. Może ona mieć miejsce w przypadku ponadprzeciętnie silnych ruchów na jednym z dwóch aktywów. Zjawisko to zostało również dokładnie przestudiowane i opisane w pracy naukowej University of Michigan.

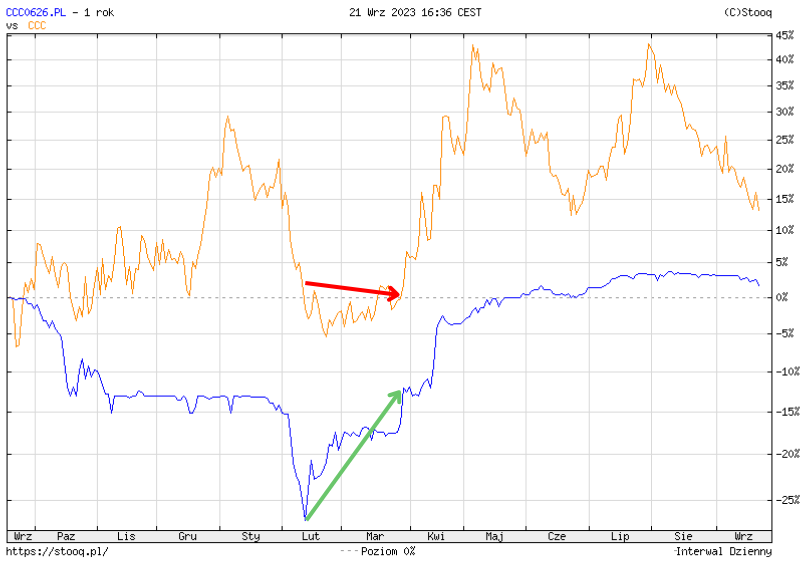

Sytuacja ewidentnej niesymetryczności miała miejsce w tym roku na obligacjach korporacyjnych firmy CCC. Spółka nie należy do grupy najbezpieczniejszych finansowo emitentów, więc korelacja jej akcji z obligacjami powinna być wysoka.

Przed usunięciem z indeksu WIG20, CCC miało niski rating kredytowy B+ z perspektywą negatywną. Od momentu, kiedy firma nie jest w indeksie, agencja Euro Rating przestała jednak publikować już nowe raporty. W przypadku CCC, gwałtowny wzrost akcji o niecałe 50% został z ponad miesięcznym wyprzedzeniem przewidziany przez notowania obligacji korporacyjnych. Jaki z tego płynie wniosek? Inwestując w tego typu spółki, warto równolegle śledzić notowania jej obligacji. Ekstremalne odchylenia się kwotowań jednego rynku od drugiego, zwłaszcza jeśli mówimy o silnym spadku lub wzroście ceny obligacji powinno dawać inwestorowi do myślenia.

Notowania akcji CCC oraz obligacji CCC0626

Każda o wartości do 800 USD!

0% prowizji do 100 000 EUR obrotu miesięcznie.

Otwórz konto i zgarnij 250 EUR premii.

Obligacje o wysokim ratingu podnoszą jakość portfela

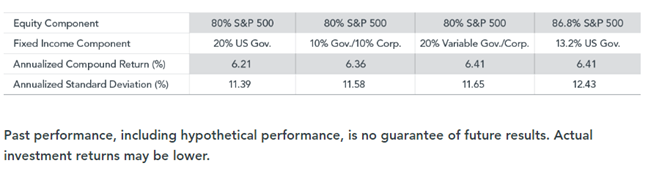

To, w jaki sposób wzbogacenie portfela 80/20 o obligacje korporacyjne z ratingiem Investment Grade może poprawić końcowy wynik całego portfela, zostało w ciekawy sposób przedstawione ponownie przez analityków z Dimensional Fund Advisors. W poniższej tabeli zawarli oni średnioroczną stopę zwrotu czterech różnych portfeli oraz ich odchyleń standardowych.

- Pierwszy składa się w 80% z S&P 500 a 20% z amerykańskich obligacji.

- Drugi 80% S&P 500, 10% obligacje skarbowe, 10% korporacyjne.

- Trzeci to 80% S&P 500 i „zmienne” 20% między obligacje skarbowe a korporacyjne w zależności od spreadu kredytowego (im większy tym więcej tych drugich).

- Czwarty to aż 86,5% S&P 500 i 13,2% obligacje skarbowe.

Z obliczeń wynika, że wzbogacenie części „fixed income” (obligacje skarbowe) o obligacje korporacyjne z wysokim ratingiem poprawia końcową stopę zwrotu (portfel drugi vs pierwszy).

Najciekawiej jednak wygląda porównanie portfela trzeciego z czwartym. Trzeci jest zdecydowanie efektywniejszy (ta sama stopa zwrotu przy mniejszej zmienności). Widać ewidentną wartość dodaną związaną z obecnością obligacji korporacyjnych Investment Grade w całym portfelu.

80% akcji /20% obligacje z różnymi wagami obligacji korporacyjnych, styczeń 2001 – grudzień 2020 (USD)

Do zarobienia,

Jurek Tomaszewski

Materiały DNA Rynków, w szczególności aktualizacje Strategii DNA Rynków, Analizy spółek oraz Analizy sektorów są jedynie materiałem informacyjno-edukacyjnym dla użytku odbiorcy. Materiał ten nie powinien być w szczególności rozumiany jako rekomendacja inwestycyjna w rozumieniu przepisów „Rozporządzenia Delegowanego Komisji (UE) nr 2016/958 z dnia 9 marca 2016 r. uzupełniającego rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 596/2014 w odniesieniu do regulacyjnych standardów technicznych dotyczących środków technicznych do celów obiektywnej prezentacji rekomendacji inwestycyjnych lub innych informacji rekomendujących lub sugerujących strategię inwestycyjną oraz ujawniania interesów partykularnych lub wskazań konfliktów interesów”. Skorzystanie z materiału jako podstawy lub przesłanki do podjęcia decyzji inwestycyjnej następuje wyłącznie na ryzyko osoby, która taką decyzję podejmuje. Autorzy nie ponoszą żadnej odpowiedzialności za takie decyzje inwestycyjne. Wszystkie opinie i prognozy przedstawione w tym opracowaniu są wyrazem najlepszej wiedzy i osobistych poglądów autora na moment publikacji i mogą ulec zmianie w późniejszym okresie.