Przegląd tygodnia – na jakie dane zwrócić uwagę w dniach 18.07.2022 – 24.07.2022

Poniedziałek 18.07.2022

Możecie wyluzować. W zasadzie żadne specjalnie interesujące dane się tego dnia na rynku nie pojawią. Przynajmniej z tych planowanych publikacji.

Wtorek 19.07.2022

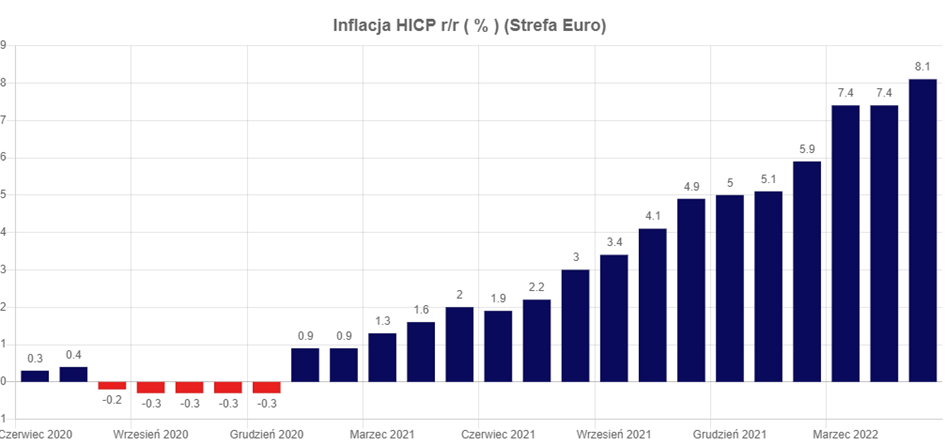

Przede wszystkim Poznamy najnowsze informację o inflacji HICP ze Strefy Euro. Inflacja konsumencka HICP (Harmonized Indices of Consumer Prices) to wskaźnik publikowany przez Eurostat (Europejski Urząd Statystyczny) mierzący średnią zmianę cen dla końcowego odbiorcy dóbr i usług w Strefie Euro. Informuje o zmianie cen z perspektywy konsumenta. Prognozy mówią o odczycie na poziomie 8,6% za czerwcu, co byłoby kolejnym rekordowym odczytem. Dane tego typu zawsze odnoszą się do przełości, ale każdy istotnie podwyższony odczyt mógłby być odebrnay przez rynek negatywnie.

Drugą informacją dnia będą pozwolenia na budowę domów w USA. Pozwolenia na budowę domów to jeden ze wskaźników dot. budownictwa mieszkaniowego w USA publikowany przez rządową agencję wchodzącą w skład Departamentu Handlu USA. Obrazuje liczbę wydanych pozwoleń na budowę w danym okresie. Dane pochodzą z raportów składanych przez lokalne urzędy wydające pozwolenia na budowę domów. Około 9000 z 20000 takich urzędów w USA jest ankietowanych co miesiąc, pozostałe raz w roku. Dane prezentowane w raporcie są sezonowo wyrównane i annualizowane. Prognozy mówią o wydanych 1 693 000 takich pozwoleń za czerwiec. Taki wynik byłby zbliżony do ostatniego i w zasadzie nie byłby najgorszy.

Środa 20.07.2022

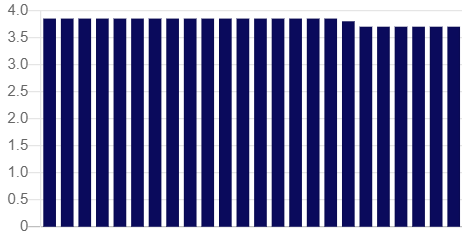

W przeciwieństwie do poniedziałku tutaj czeka nas wysyp danych. Przede wszystkim polecam zwrócić uwagę na chińskie stopy procentowe. Chińska gospodarka ostatnio wykazuje pewne oznaki spowolnienia, ale Chińczycy nie mają problemu z inflacją i nie mają problemu z pobudzaniem gospodarki obniżkami stóp procentowych. Już kilka miesięcy temu zmniejszyli je symbolicznie z 3.8% do 3.7%. Jeśli zdecydują się na kolejny krok w tą stronę, to chińskie spółki technologiczne notowane w USA mogą zaliczyć kolejny rajd, a i tak w ciągu ostatnich dwóch miesięcy radzą sobie zdecydowanie lepiej niż szeroki rynek.

Poziom stóp procentowych w Chinach

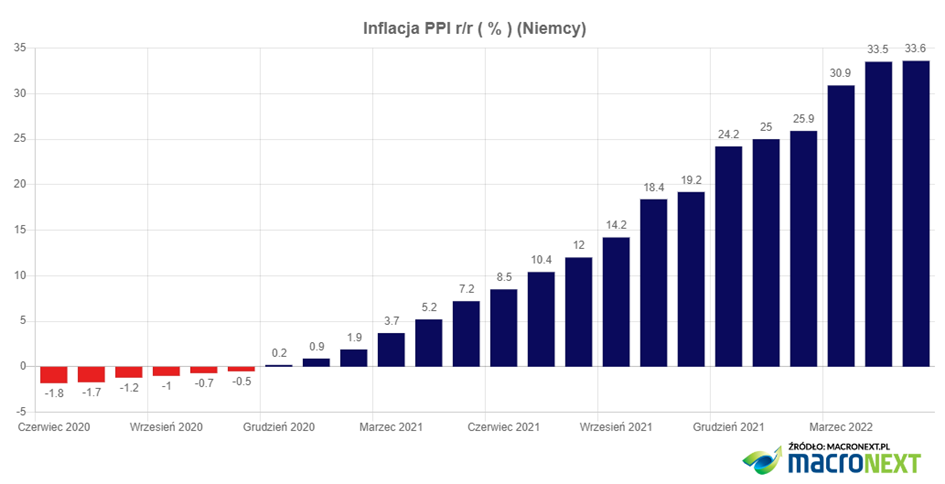

Dostaniemy również odczyty inflacji producenckiej z Nimiec. Inflacja PPI (Producer Price Index) to wskaźnik inflacji producenckiej publikowany przez Destatis (niemiecki urząd statystyczny) obrazujący zmiany cen uzyskiwanych przez wytwórców działających i sprzedających na terenie Niemiec. Raport ten dotyczy przemysłu, górnictwa, branży energetycznej i wodnej. Niewiele wyższe odczyty niż ostatnie mogą zrobić wrażenie na mediach, ale na rynkach niekoniecznie. Po nowym rekordzie inflacji CPI ze Strefy Euro i wyższy, od prognoz, PPI z USA raczej rynek spodziewa się tutaj nowego rekordu. Wciąż dane te są jednak mocno przeszłe. Dopiero rekord osiągnięty za miesiąc byby tu bardziej szokujący.

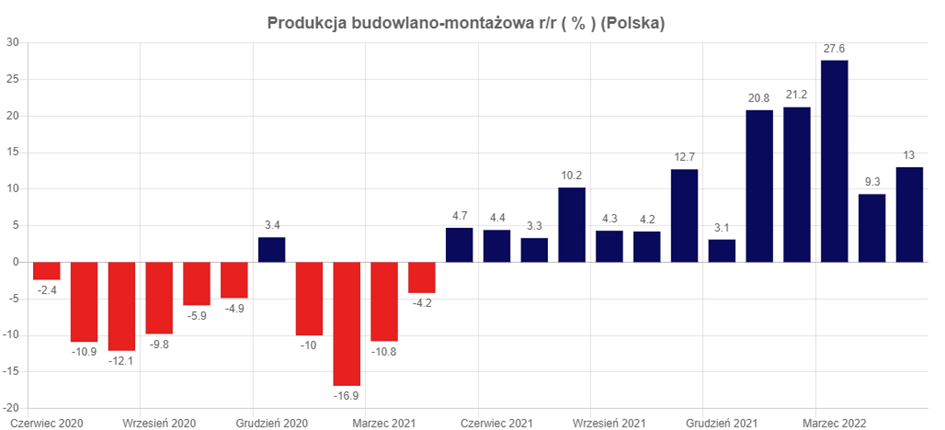

Polecam też zwrócić tego dnia uwagę na ceny produkcji budowlano montażowej w Polsce. Zwłaszcza w połączeniu z danymi o samej wielkości produkcji przemysłowej. W przeciwieństwie do np. Niemiec, polska produkcja przemysłowa wciąż trzyma się całkiem nieźle i chociaż prognoza mówi o wzroście o 11.2% w ujęciu r/r, podczas gdy miesiąc temu był to wzrost o 15%, to nawet taki odczyt jak prognozowany byłby pozytywną jaskółką, że w tym segmencie gospodarki trzymamy się wciąż dość mocno.

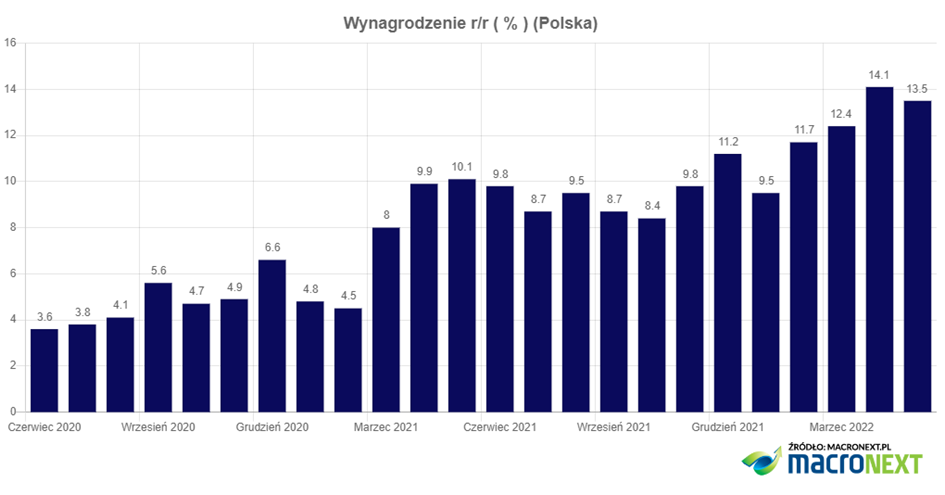

Razem z produkcją przemysłową przyjdą dane o zmianie tempa średniego wynagrodzenia. Ostatni wzrost o 13.5% był już odczytem poniżej danych inflacyjnych. Wbrew pozorom to dobrze, bo zapobiega utrwalaniu się spirali inflacyjno – płacowej. Naprawdę nie chcecie zobaczyć tutaj wzrostów powyżej obecnego poziomu inflacji i raczej nie zobaczycie. Obecne prognozy to 13.3% wzrostu, co wprawdzie oznacza, że realnie zarobimy mniej, ale walka z inflacją będzie trochę łatwiejsza.

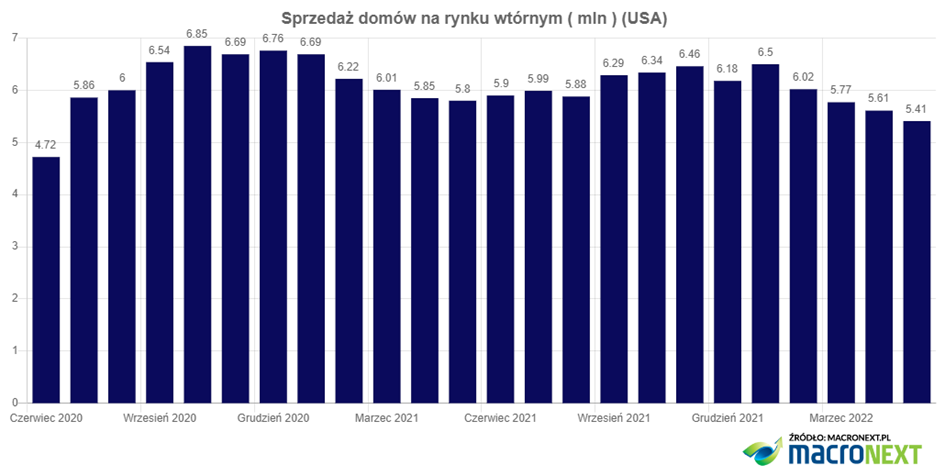

Na koniec dnia około 16.00 naszego czasu przyjdą też kolejne dane z rynku nieruchomości w USA. Tym razem o wartości sprzedaży domów na rynku wtórnym. Raport opiera się na danych o zrealizowanych transakcjach sprzedaży domów jednorodzinnych, szeregowych, mieszkań i lokali spółdzielczych. Nie zawiera danych o sprzedaży nowych domów. Dane prezentowane w raporcie są sezonowo wyrównane i annualizowane. Prognozy mówią o kolejnym spadku tego odczytu, co byłoby najniższym wynikiem od dwóch lat. Odczyt na prognozownaym poziomie 5.39, to jeszcze nie katastrofa nieruchomościowa w USA, bo wakacyjny trend zawsze był spadkowy, ale na pewno jednoznacznie potwierdzi wygaszanie popytu przez FED.

Czwartek 21.07.2022

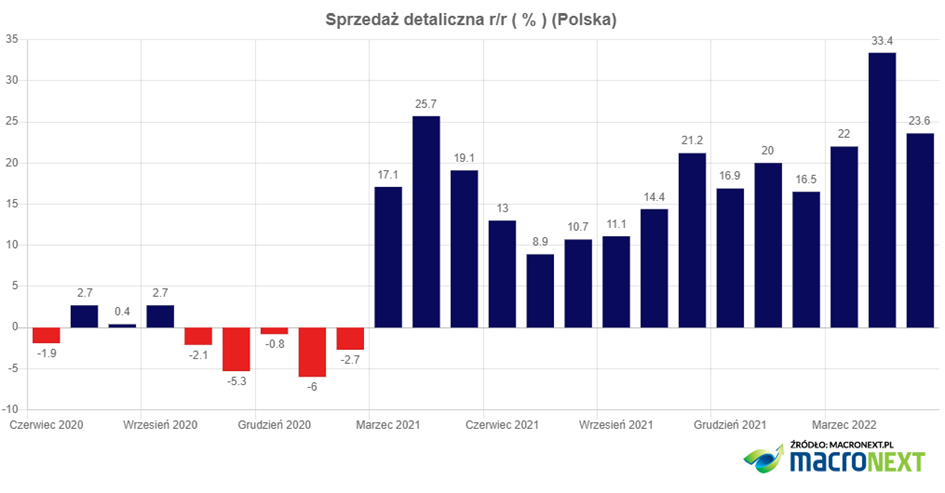

Tego dnia poznamy dane o sprzedaży detalicznej w Polsce. Dane nt. sprzedaży detalicznej pozwalają ocenić bieżącą koniunkturę gospodarczą i dlatego są jednym z ważniejszych raportów makroekonomicznych. Główny Urząd Statystyczny (GUS) definiuje sprzedaż detaliczną jako sprzedaż towarów konsumpcyjnych i niekonsumpcyjnych dokonywaną przez punkty sprzedaży detalicznej, placówki gastronomiczne oraz inne punkty sprzedaży (np. składy, magazyny), w ilościach wskazujących na zakupy dla potrzeb indywidualnych nabywców. Wyniki sprzedaży detalicznej w ujęciu rocznym są mocno skorelowane z produkcją przemysłową. Dlatego na jej podstawie można prognozować jak będzie kształtowała się roczna dynamika produkcji. Rynek oczekuje spadku tego wskaźnika z 23,6% do 21,5%.

O tej samej godzinie zobaczymy też dane o produkcji budowlano montażowej w kraju. Obejmują one m.in. prace polegające na wznoszeniu budynków i budowli, układaniu i pokrywaniu dachów oraz prace montażowe, instalacyjne i wykończeniowe. Wszystko co związane z budową, przebudową, rozbudową, odbudową, remontem i konserwacją stałych i tymczasowych obiektów budowlanych. Rynek oczekuje spadku z 13% do 10,8%, co wciąż nie byłoby tragedią i potwierdziałoby, że akurat produkcja w Polsce pomimo spowolnień trzyma się nieźle.

Na rynek przyjdą też informacje o stopach procentowych EBC, które po raz pierwszy od 2016 roku mają zostać podniesione z 0% na 0.25%. Wszystko przy inflacji 8,6%. EBC nie lubi niespodzianek, a rynek wie o podwyżkach od dawna. Tym nie ma się co ekscytować.

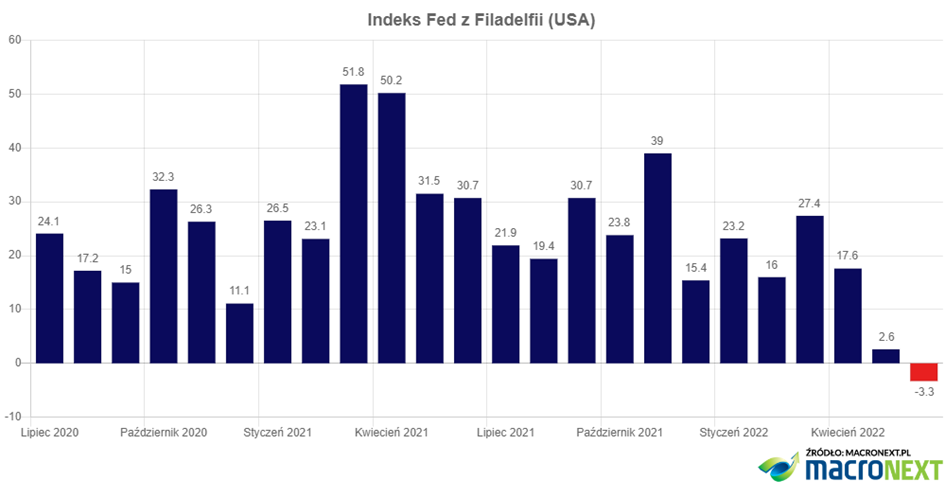

W przypadku USA polecam zerknąć na indeks FED z Filadelfii. Wartość powyżej zera sygnalizuje rozwój sektora przetwórczego, co uważane jest w uproszczeniu za wzrost gospodarczy. Spadek poniżej tego poziomu sygnalizuje spowolnienie. Rynek oczekuje spadku tego wskaźnika z -3,3 na -3,5, chociaż biorąc pod uwagę ostatnie pozytywne zaskoczenia z indeksu Michigan oraz NY Empire State może okazać się spadkiem na wyrost. Powrót odczytów powyżej zera wzmocniłby hipotezę FED o „miękkim lądowaniu”.

Ostatnie na co zwróciłbym uwagę w czwartek to info o liczbie nowych zgłaszanych wniosków o bezrobocie w Stanach. Ostatnie dane oscylują wciąż w okolicach 240 tysięcy i o ile nie będzie tu silnego odchylenia, to rynek te dane zignoruje.

Piątek 22.07.2022

To dzień z danymi PMI. W piątek od 9.00 do 16.00 będą spływać do nas dane z prognoz dla przemysłu i usług dla krajów z Europy i USA. Dla przypomnienia – poziom PMI mniejszy niż 50 pkt. oznacza spadek aktywności badanego sektora w stosunku do miesiąca poprzedniego. Im niżej, tym gorzej. Prognozy wynoszą odpowiednio:

- 50,7 (spadek z 52) dla PMI przemysłowego dla Niemiec

- 51,4 (spadek z 52,4) dla PMI usługowego dla Niemiec

- 52,4 (spadek z 52,7) dla PMI przemysłowego dla USA

- 52,6 (spadek z 52,7) dla PMI usługowego dla USA

- 50,6 (spadek z 51,4) dla PMI przemysłowego dla Francji

- 52,6 (spadek z 53,9) dla PMI usługowego dla Francji

- 51,2 (spadek z 52,1) dla PMI przemysłowego dla Strefy Euro

- 52,1 (spadek z 53) dla PMI usługowego dla Strefy Euro

Wszystko niby wiadomo, że spadnie, ale pytanie czy faktycznie spadnie o tyle, ile wynoszą prognozy. Istotnie gorsze odczyty mogą wywołać na rynku paradoksalnie pozytywne zachowanie. Gorsze koniunktura, to potencjalnie większa szansa na recesję, a to z kolei większa szansa na odpuszczenie zaciskania pasa przez banki centralne.

Oglądaj też: Czas wysokiej inflacji się kończy! [Merytorycznie o Giełdzie]

Materiały DNA Rynków, w szczególności aktualizacje Strategii DNA Rynków, Analizy spółek oraz Analizy sektorów są jedynie materiałem informacyjno-edukacyjnym dla użytku odbiorcy. Materiał ten nie powinien być w szczególności rozumiany jako rekomendacja inwestycyjna w rozumieniu przepisów „Rozporządzenia Delegowanego Komisji (UE) nr 2016/958 z dnia 9 marca 2016 r. uzupełniającego rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 596/2014 w odniesieniu do regulacyjnych standardów technicznych dotyczących środków technicznych do celów obiektywnej prezentacji rekomendacji inwestycyjnych lub innych informacji rekomendujących lub sugerujących strategię inwestycyjną oraz ujawniania interesów partykularnych lub wskazań konfliktów interesów”. Skorzystanie z materiału jako podstawy lub przesłanki do podjęcia decyzji inwestycyjnej następuje wyłącznie na ryzyko osoby, która taką decyzję podejmuje. Autorzy nie ponoszą żadnej odpowiedzialności za takie decyzje inwestycyjne. Wszystkie opinie i prognozy przedstawione w tym opracowaniu są wyrazem najlepszej wiedzy i osobistych poglądów autora na moment publikacji i mogą ulec zmianie w późniejszym okresie.