Jak mocno rynek długu obstawia dziś recesję

Niezliczoną ilość razy przeczytałem przez ostatnie kilka miesięcy w Internecie o tym, jak to odwróciła się krzywa rentowności, która zawsze zwiastowała recesję, więc wszyscy powinniśmy szykować się na najgorsze. Recesja ma prostą definicję – spadek PKB o minimum dwa kwartały z rzędu. W zasadzie dopuszczam nawet myśl, że będziemy w sytuacji, gdzie każdy odtrąbi sukces. Dwa kwartały spadku po 0.3% (strzał z palca) w końcu też formalnie dadzą recesję, ale gdy całoroczny PKB będzie na plusie, a rynek pracy zostanie mało dotknięty, to czy faktycznie będzie to dotkliwa recesja? Nie, ale każdy będzie mógł ogłosić swój sukces.

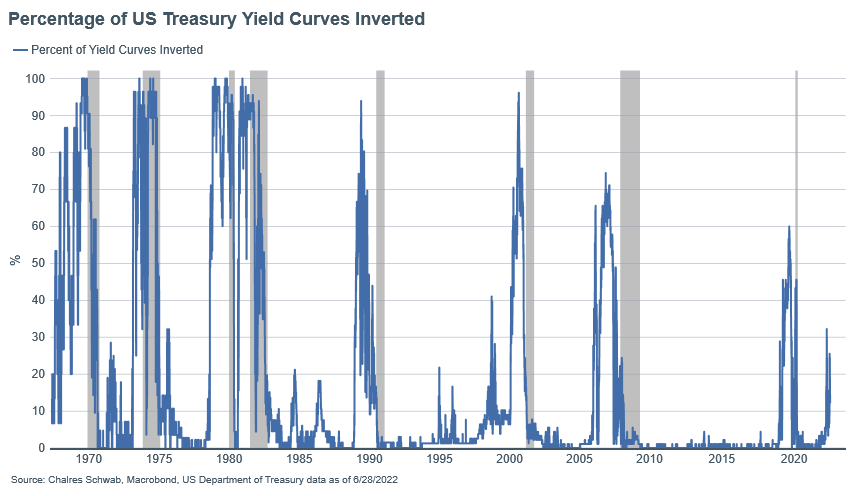

W każdy razie skoro już mówimy o recesji i krzywej rentowności, to faktycznie odwrócenie się krzywej rentowności obligacji jest jak na razie idealnym prognostykiem wyprzedzającym dla recesji. Pomimo że kilka razy już zwracałem na to uwagę, to jednak ten temat warto wałkować w nieskończoność. Odwrócenie się PARY obligacji 2-letnich i 10-letnich, to nie jest odwrócenie się całej krzywej rentowności! Spread jednej pary obligacji NIE równa się całej krzywej. Do tego, aby można było mówić o odwróceniu się krzywej rentowności, powinniśmy mieć przynajmniej te 50% wszystkich możliwych par obligacji odwróconych. To faktycznie od zawsze jest dobrym prognostykiem recesji.

Dziś mamy takich odwróconych par ~25%, co jest sytuacją ponadprzeciętną, ale jeszcze nie nienormalną. Odwrócenia powyżej 30% wszystkich par zdarzały się bez przeradzania się w recesję, co zresztą idealnie widać poniżej. Jeśli więc już chcemy posługiwać się taką miarą recesji, to stosujmy ją poprawnie. Czy można więc dziś z pełnym przekonaniem powiedzieć, że rynek długu już zwiastuje nam recesję? Nie. Czy tak samo będzie za miesiąc? Tego oczywiście nikt już nie wie.

Ile procent par obligacji w USA jest obecnie odwróconych

Do zarobienia,

Piotr Cymcyk

Oglądaj też: Czy warto dziś kupować akcje? [Merytorycznie o Giełdzie]

Materiały DNA Rynków, w szczególności aktualizacje Strategii DNA Rynków, Analizy spółek oraz Analizy sektorów są jedynie materiałem informacyjno-edukacyjnym dla użytku odbiorcy. Materiał ten nie powinien być w szczególności rozumiany jako rekomendacja inwestycyjna w rozumieniu przepisów „Rozporządzenia Delegowanego Komisji (UE) nr 2016/958 z dnia 9 marca 2016 r. uzupełniającego rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 596/2014 w odniesieniu do regulacyjnych standardów technicznych dotyczących środków technicznych do celów obiektywnej prezentacji rekomendacji inwestycyjnych lub innych informacji rekomendujących lub sugerujących strategię inwestycyjną oraz ujawniania interesów partykularnych lub wskazań konfliktów interesów”. Skorzystanie z materiału jako podstawy lub przesłanki do podjęcia decyzji inwestycyjnej następuje wyłącznie na ryzyko osoby, która taką decyzję podejmuje. Autorzy nie ponoszą żadnej odpowiedzialności za takie decyzje inwestycyjne. Wszystkie opinie i prognozy przedstawione w tym opracowaniu są wyrazem najlepszej wiedzy i osobistych poglądów autora na moment publikacji i mogą ulec zmianie w późniejszym okresie.