Platyna zamiast złota? Czy warto dziś inwestować w ten metal?

Ceny większości surowców zaliczyły w ciągu ostatnich 24 miesięcy solidny rajd byka. Ciężko jednak powiedzieć to samo o metalach szlachetnych. Nie jestem jakimś wybitnym fanem złota, czemu już wielokrotnie dawałem wyraz, ale w końcu metale szlachetne to nie tylko złoto. Mamy jeszcze przecież srebro, pallad, czy platynę. Ta trójka jest mi o wiele bliższa, bo ich zastosowanie faktycznie ma spore znaczenie również w przemyśle. W efekcie o wiele łatwiej jest wycenić ich faktyczną użyteczność na bazie chociażby przemysłowego aspektu podaży i popytu. Nie zmienia to jednak faktu, że tytułowa platyna pomimo silnego ożywienia gospodarczego w 2021 roku nie była w stanie znacząco podrosnąć (stopa zwrotu za ostatnie 2 lata to zaledwie ~10%). Spróbujmy znaleźć odpowiedź na pytanie, dlaczego oraz czy może się do zmienić w przyszłości, a jeśli tak, to czy faktycznie warto dziś zainwestować w platynę?

Platyna zamiast złota? Czy warto dziś inwestować w ten metal?

Sytuacja na rynku platyny – podaż i popyt

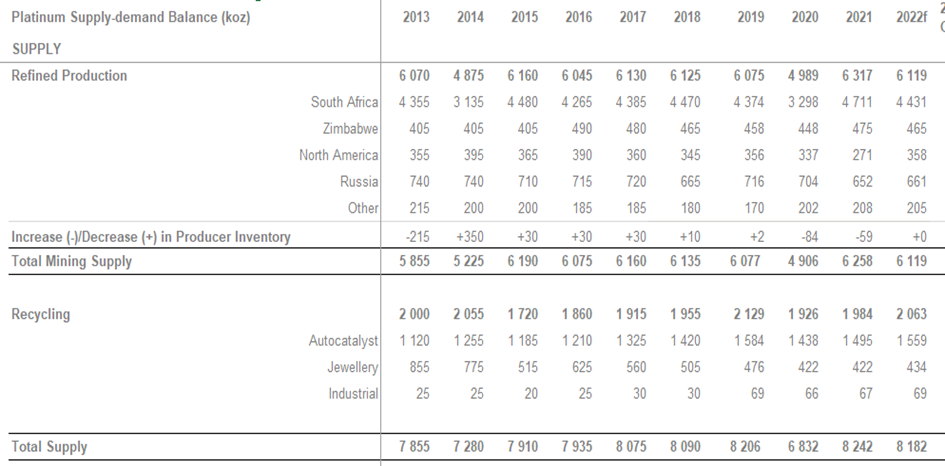

Warto na wstępie zaznaczyć, że platyna jest zdecydowanie rzadszym metalem niż złoto, czy srebro. Jej roczne wydobycie oscyluje wokół 6 milionów uncji, czyli przy cenie 1000 USD/oz, roczne przychody całej branży wydobywczej wynoszą 6 mld dolarów. Dla porównania roczna produkcja złota to około 100 milionów uncji (wartość 180 mld dolarów), a srebra 800 milionów uncji (wartość 20 mld dolarów). Ponadto jak widać poniżej, wydobycie platyny jest dosyć słabo zdywersyfikowane geograficznie. Około 25% rocznej podaży stanowi recykling, czyli pozyskiwanie platyny z tzw. odzysku. Dobrze widać, że wydobycie jest od lat na podobnym poziomie i niewiele się tu zmienia.

Skąd bierze się podaż platyny. Dane od 2013 roku w tysiącach uncji

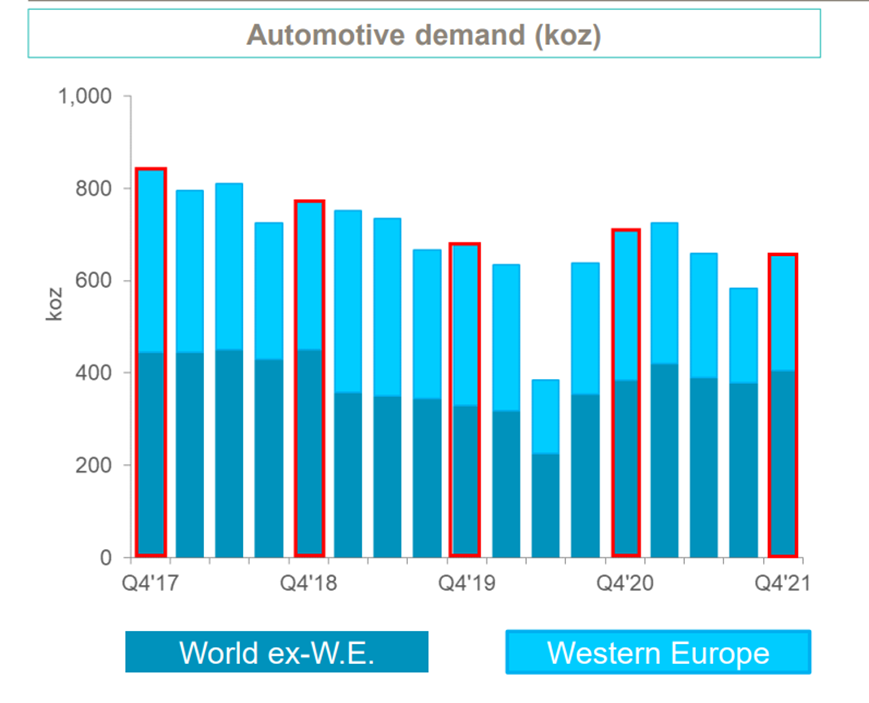

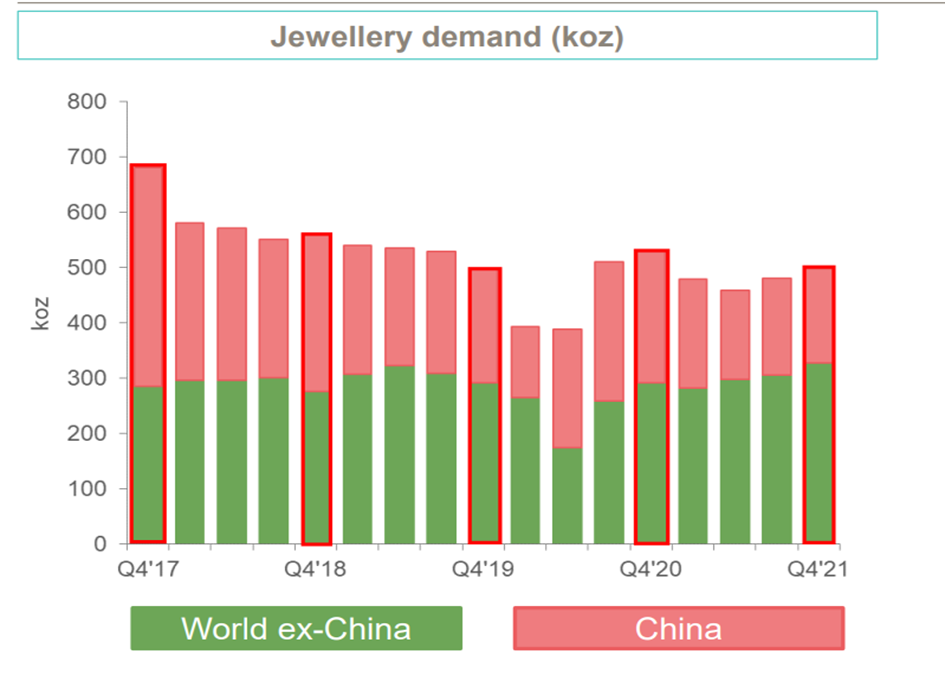

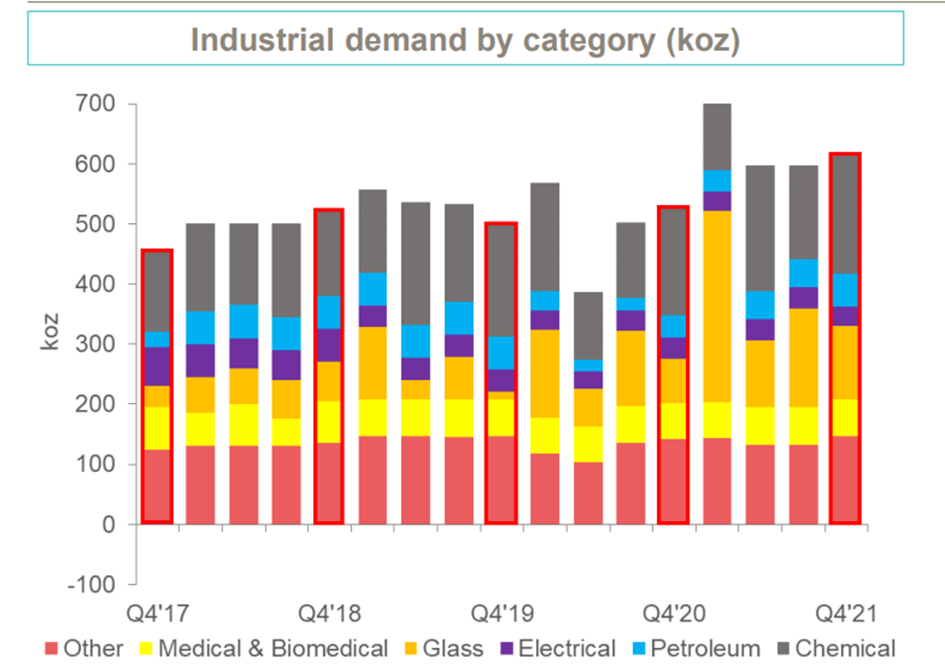

Tymczasem sam surowiec wykorzystywany jest w naprawdę dużym stopniu w branży motoryzacyjnej jako katalizator (wspomaga obniżenie emisyjności aut spalinowych), branży jubilerskiej do tworzenia biżuterii oraz w branży przemysłowej w przemyśle szklanym, chemicznym, medycznym oraz rafineryjnym. Zobaczmy, jak kształtuje się popyt w każdym z tych sektorów na przestrzeni ostatnich lat.

Popyt na platynę z branży motoryzacyjnej w tysiącach uncji.

Popyt na platynę z branży jubilerskiej w tysiącach uncji.

Popyt na platynę z branży przemysłowej w tysiącach uncji.

Obok tego mamy jeszcze popyt typowo inwestycyjny, ale tutaj są dość słabo czytelne tendencje.

Popyt na platynę z sektora inwestycyjnego w tysiącach uncji.

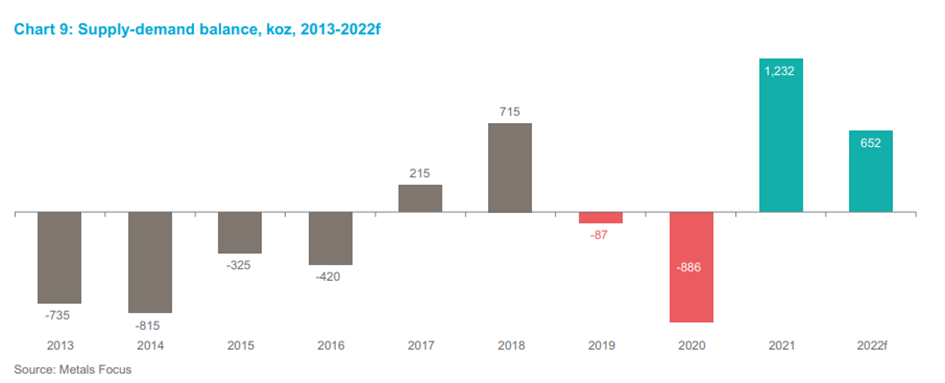

Jeśli zagregujemy sobie ten cały popyt z podażą, to najbardziej powinien interesować nas „net balance”, a więc czy mamy jakieś luki podażowe, czy nie. W 2021 bilans wyszedł dodatni (więcej podaży niż popytu), co najprawdopodobniej powtórzy się również w tym roku. Otwarcie trzeba jednak powiedzieć, że rzadko na takich rynkach zależności popytowo-podażowe są mocno cenotwórcze. Latami potrafi się np. utrzymywać luka podażowa, a dopiero nagle jakiś czynnik wyśle cenę wysoko. To też ważna uwaga dla wszystkich marudzących, że srebro przez wiele lat nie drożało, potem nagle podrożało i na tym koniec.

Dotychczasowy bilans podaży i popytu na rynku platyny

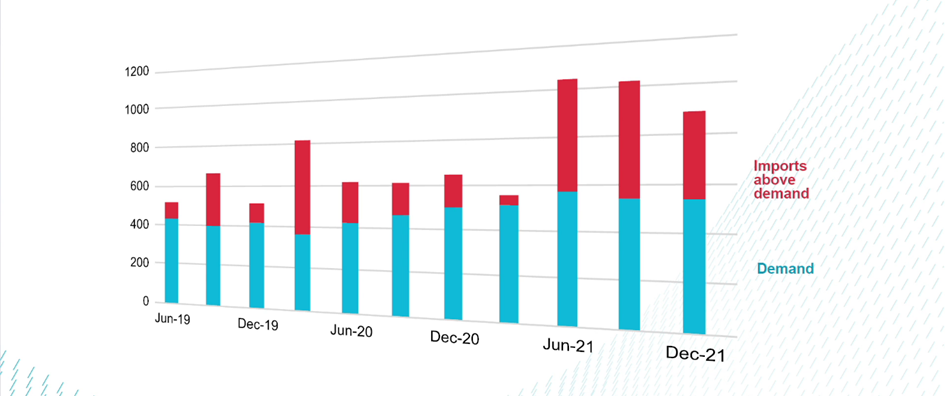

W ostatnich latach mamy do czynienia z luką popytową, która w tym roku ulegnie redukcji. Według założeń wyniesie tyle, ile rosyjska produkcja. Wspomniana luka jest jednak iluzoryczna, gdyż warto mieć na uwadze, że w 2021 roku prawie cała nadwyżka produkcyjna została przygarnięta przez Chiny (1,3 mln uncji nadmiernego popytu).

Chiński popyt na platynę oraz skala importu powyżej popytu

Z ciekawostek wydobyte zapasy platyny wynoszą obecnie około 4,5 miliona uncji, czyli zaspokoiłyby popyt na około 8 miesięcy. W porównaniu ze srebrem, a zwłaszcza złotem tzw. „stock to flow ratio” (zapasy / roczna produkcja) jest więc na bardzo niskim poziomie. Dla mnie platyna jest stricte metalem przemysłowym. Cel inwestycyjny stanowi mniej niż 10% całkowitego zapotrzebowania, podczas gdy w przypadku złota jest to około 90%, a srebra 50%. Mimo to korelacja indeksu metali przemysłowych z platyną w ostatnich latach bardzo mocno się rozjechała.

Notowania platyny oraz indeksu metali przemysłowych

Platyna a sektor motoryzacyjny

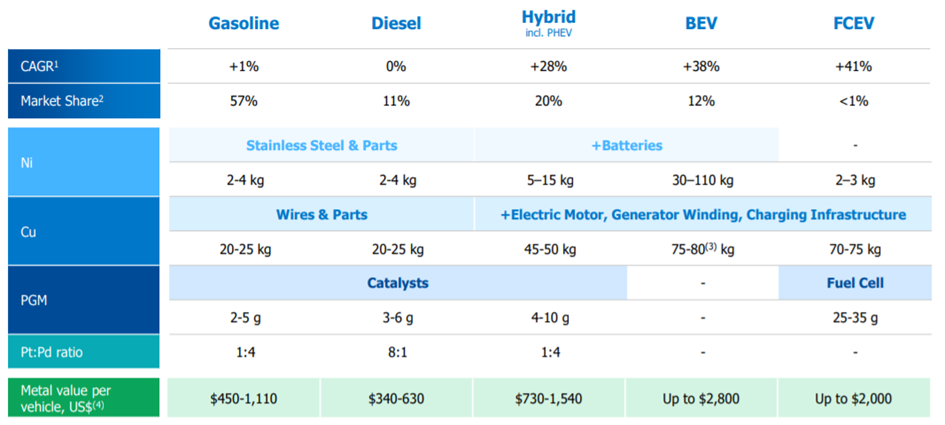

Warto powrócić do tematu zastosowania platyny w branży motoryzacyjnej, gdyż właśnie rewolucja w tym sektorze może tutaj wiele namieszać. Mianowicie platyna nie jest w ogóle wykorzystywana w produkcji aut elektrycznych, co tworzy obawy, jeśli chodzi o przyszły popyt na metal. Zatem im większy procent nowo produkowanych aut będą stanowić elektryki, tym mniejsze zapotrzebowanie na platynę. Istnieje więc ryzyko, że term popyt na platynę będzie w tendencji spadkowej.

Oczywiście platyna może znaleźć swoje zastosowanie w innym sektorze. Jeśli tak się nie stanie, to produkowana podaż dostosuje się do popytu. Przecież nikt poniżej kosztów produkcji (obecnie średnio około 700 USD/oz) nie będzie miał zachęty, aby platynę wydobywać. Sporo mówi się też o popycie generowanym ze strony gospodarki wodorowej. Platyna jest niezbędną częścią katalizatorów używanych w ogniskach wodorowych, które generują energię w autach na wodór. Co więcej, do wyprodukowania auta na wodór potrzebujemy około 30 gramów platyny, a do auta spalinowego od 3 do 5 gram. Obecne przejście do aut hybrydowych również powinno być korzystne dla popytu.

Wykorzystanie platyny (PGM) przy produkcji różnego typu pojazdów.

Oczywiście auta na wodór to dopiero melodia dalekiej przyszłości. Ponadto trwają pracę nad tym, aby katalizatory w autach wodorowych produkowane były z dużym mniejszym użyciem platyny, albo w ogóle bez niej, co mogłoby obniżyć koszty produkcji (tu więcej: https://trans.info/en/hydrogen-fuel-cells-to-become-cheaper-and-greener-by-using-iron-instead-of-286101). Inne zastosowanie platyny w gospodarce wodorowej ma miejsce w elektrolizerach, które służą do produkcji wodoru zielonego. Póki co gospodarka wodorowa pochłania rocznie 70 tys. uncji platyny, co odpowiada za 1% popytu. Szału więc na dziś nie ma.

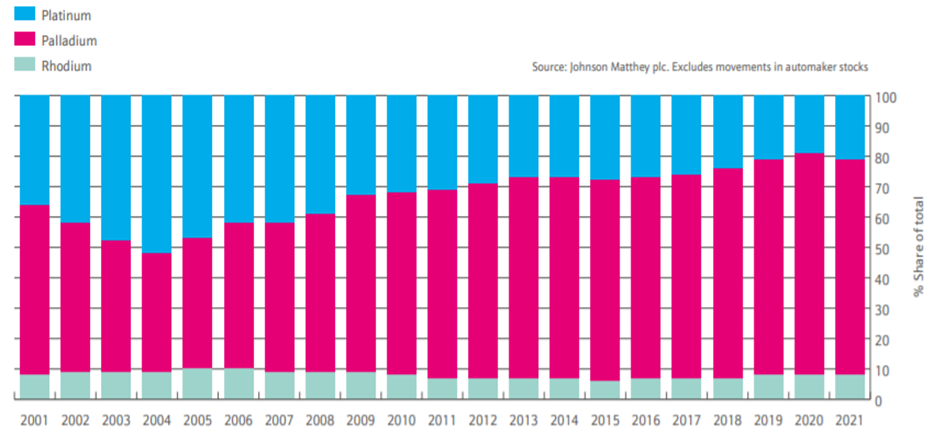

Jest też kwestia „rywalizacji” platyny z palladem. Obecne niedowartościowanie platyny względem palladu powinno zachęcać do zwiększania zastosowania tańszej platyny kosztem tego drugiego w branży motoryzacyjnej oraz odwrócenia trendu coraz mniejszego udziału platyny w rynku katalizatorów.

Cena palladu w stosunku do ceny platyny

Na poniższym wykresie można zauważyć korelację do tego powyższego (okres 2004-2018 platyna droga względem palladu i w efekcie mamy spadek udziału w „rynku”).

Rynek produkcji katalizatorów. Procentowy udział platyny / palladu / rodu

Powyższe niedowartościowanie platyny względem palladu teoretycznie powinno zapowiadać wzrosty cen. Czy tak się stanie? Ciężko jednoznacznie stwierdzić, gdyż jest to kwestia dużo bardziej złożona. W ostatnich latach niskie ceny platyny były uwarunkowane spadkiem jej zastosowania w katalizatorach na rzecz palladu oraz obawami odnośnie do elektrycznej rewolucji na rynku motoryzacyjnym. Obecnie ceny są dodatkowo zdołowane problemami branży motoryzacyjnej.

Wpływ wojny i sankcji na Rosję oraz efekt substytucji

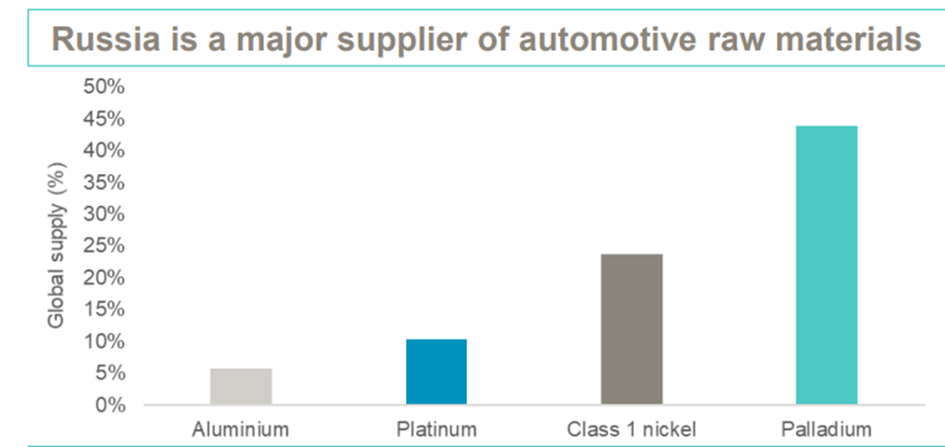

Rosja ogólnie jest największym dostawcą surowców niezbędnych dla przemysłu motoryzacyjnego. Trochę to Zachodowi zajęło, ale finalnie zbanował import rosyjskich platynowców. Ceny obu metali wyskoczyły wówczas w górę, ale dziś są już niżej niż przed wojną.

Ile procent globalnej podaży poszczególnych surowców niezbędnych dla branży motoryzacyjnej pochodzi z Rosji

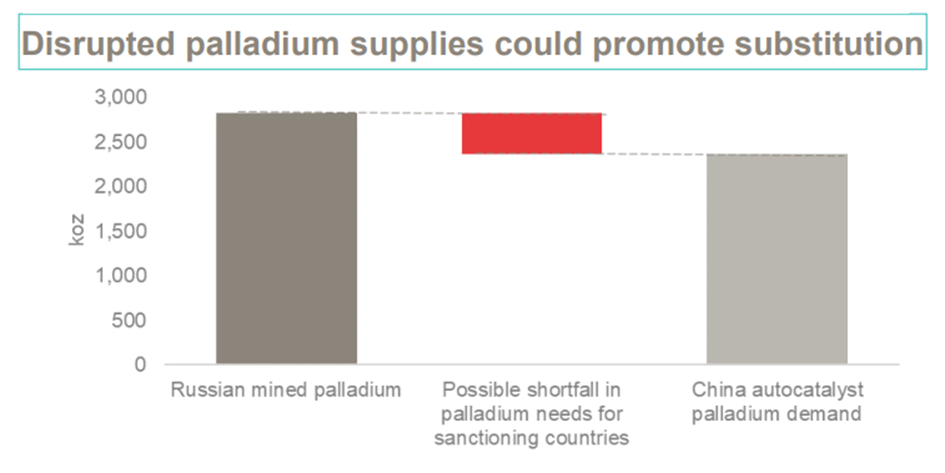

Wydaje się, że Rynek z dużą dozą prawdopodobieństwa wycenił, że rosyjskie platynowce na rynek i tak będą trafiać (Chiny odpowiadają za 30% konsumpcji obu platynowców, jednak do tej pory rosyjskie metale trafiały głównie do Europy Zachodniej / USA, a tylko w 6% do Chin). Do tego doszły obawy o spowolnienie lub recesje, lockdowny w Chinach oraz ogólna słabość na rynku metali przemysłowych. O ile jednak rosyjska podaż stanowi zaledwie 10%, to w przypadku palladu jest to 40%, a ciaśniejszy rynek na palladzie może być kolejnym czynnikiem do wzrostu popytu na platynę. Analitycy twierdzą, że naprawdę niewiele musi się stać, abyśmy jeszcze w tym roku doświadczyli luki podażowej na rynku palladu. To w naturalny sposób może wywołać efekt substytucji.

Ile może niedługo wynosić luka podażowa na rynku palladu

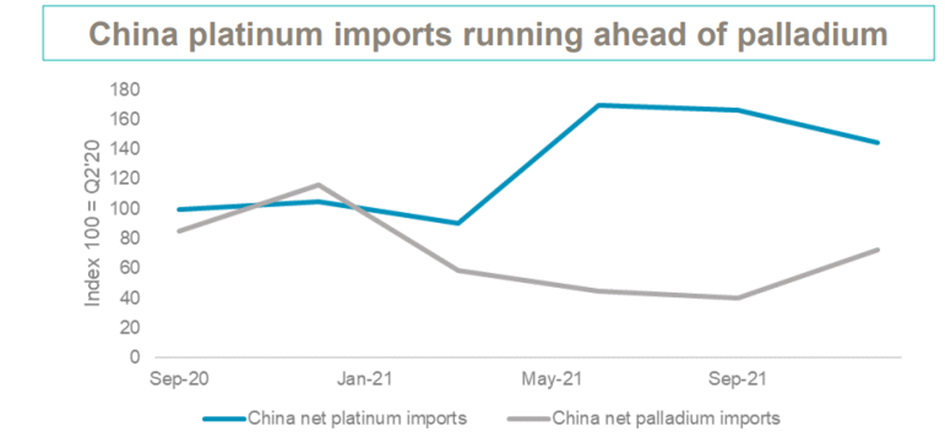

Według założeń efekt substytucji już w tym roku wyniesie 200 tysięcy uncji, a do 2025 ma zwiększyć popyt na platynę o 1,5 mln uncji, czyli trend ukazywany na wcześniejszym wykresie (rynek produkcji katalizatorów), w obliczu obecnych czynników powinien się odwrócić. Można ten trend dostrzec również po danych z Chin.

Chiny o wiele bardziej zwiększyły import platyny niż palladu

Jak można zainwestować w platynę?

W zasadzie polski inwestor ma kilka opcji. Po pierwsze może faktycznie kupić fizyczny metal, ale ja nie jestem fanem tej formy. Są również fundusze, które dają nap platynę ekspozycję. Tu warto zwrócić uwagę na:

- Aberdeen Standard Physical Platinum shares (PPLT)

- WisdomTree Physical Platinium (PHPT)

- Sprott Physical Platinum and Palladium (SPPP)

Inną alternatywą są też liderzy wydobycia platyny. Tu warto zwrócić uwagę na takie spółki jak:

- Anglo American (2 mln uncji rocznej produkcji)

- Sibanye Stillwater (1,1 mln uncji rocznej produkcji)

- Norilsk Nickel (0.7 mln uncji rocznej produkcji)

Jednak de facto żadna z nich nie da Ci po prostu ekspozycji na platynę. Nawet w Anglo American platyna stanowi około 5% całego przychodu. Skupiłbym się raczej na wspomnianych funduszach.

Czy warto zainwestować dziś w platynę?

Podsumujmy sobie najpierw omawiane plusy. Mamy wśród nich:

- niskie historycznie ceny względem palladu, które mogą wzmagać efekt substytucyjny (otwarcie warto jednak powiedzieć, że ten argument byłby prawdziwy również 5 lat temu i nic się nie stało),

- trend gospodarki zeroemisyjnej (auta hybrydowe, auta wodorowe (?), elektrolizery,

- ciasną podaż i słabo zdywersyfikowaną produkcję,

- stosunkowo niszowy rynek, gidze niewiele potrzeba, aby ceny poszły do góry,

- względnie niski potencjał spadków – koszty produkcji to obecnie lekko ponad 700 USD / oz.

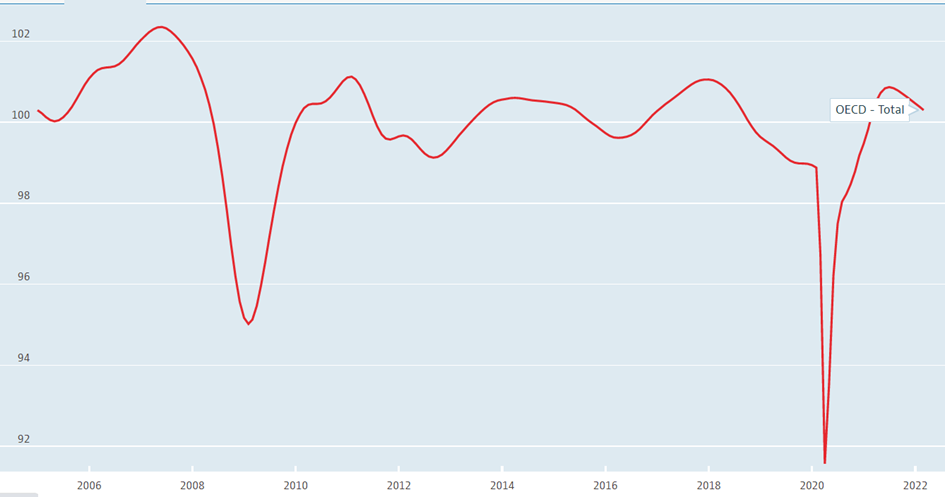

Tylko że do takiej decyzji inwestycyjnej trzeba mieć naprawdę mocne przekonanie, bo na tym rynku przez lata potrafi się nic nie dziać, a gdy już się zadzieje, to ruchy są bardzo szybkie. Mając ponadto platynę na myśli jako metal przemysłowy, to obecny moment cykl koniunkturalnego na pewno nie jest tym właściwym.

Indeks Composite Leading Indicators (CLI), OECD

Z tego prostego backtestu widać, że inwestowanie w surowce, czy spółki wydobywcze w długim terminie się po prostu średnio opłaca. Tak wygląda cena platyny do SPX.

Notowania platyny do indeksu S&P500

Jeśli już inwestować w taki sektor, to najlepszym momentem jest nawracanie się cyklu gospodarczego po spowolnieniu / recesji, co znakomicie możemy dostrzec na wykresach makro, czy nawet narzucając na siebie PMI dla USA oraz najbardziej popularny ETF na miedź – COPX.

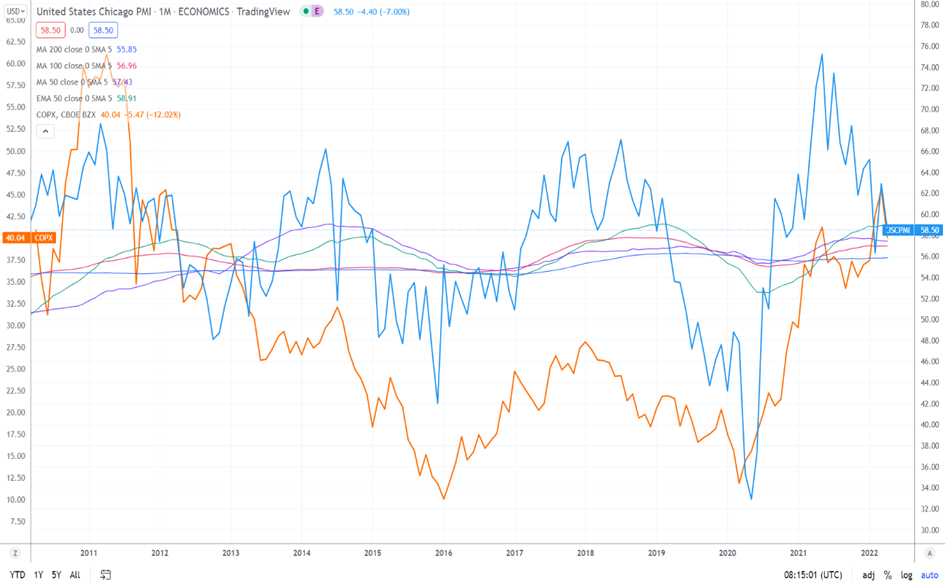

US Chicago PMI (niebieski) vs COPX ETF (pomarańczowy)

Oczywiście w momencie nawracania się trendów gospodarczych jest mnóstwo okazji na rynku akcyjnym, jednak miedziowe spółki z dużą betą do metalu również dają wtedy nieźle zarobić. Osobiście skreślam na dziś sektor metali przemysłowych, a obecne utrzymywanie się wysokich cen, pomimo widma spowolnienia, to w większości zasługa zaburzeń podaży, które się nie utrzymają. Na pewno jednak ten cykl na surowcach różni się tym, że zazwyczaj wysokie ceny zachęcały do wzmożonych nakładów inwestycyjnych, a dziś niekoniecznie taka sytuacja ma miejsce. Trochę jakby same spółki nie wierzyły za bardzo w to, że ta hossa będzie aż tak trwała.

Oczywiście można też platynę traktować jako rynek metali szlachetnych, ale w ogóle inwestowanie w metale szlachetne to w większość przypadków czysty fetysz, bo kluczowe czynniki odpowiadające za wzrost ich cen można o wiele lepiej wykorzystać na innych instrumentach.

Kiedy ceny złota rosną?

- Gdy jest inflacja MONETARNA. Zapewne wciąż istnieje dużo inwestorów, którzy nie mogą uwierzyć, że pomimo najwyższego CPI od lat 70’, wojny itd. złoto jest na poziomie z 2011 roku. Po prostu nie reaguje ono na inflację wywołaną zaburzeniami;

- Gdy jest jakiś duży risk off geopolityczny, który jest stosunkowo ciężki do przewidzenia i z reguły nietrwały (fala wzrostu na napięciach wojennych w tym roku);

- Gdy rynek rozgrywa jakiś błąd w polityce monetarnej;

Ten ostatni punkt w sumie jest dziś najbliższy, ale i tak lepiej wtedy „rozgrywać” go na rynku obligacji. Rynek platyny ma dziś dla mnie więcej problemów niż światełek. Albo potraktujemy go jako naprawdę długoterminowy zakład do gospodarki wodorowej, albo zagramy na krótkoterminowe odbicie pod odżycie branży motoryzacyjnej zdołowanej od czasów pandemii. Dla mnie to jednak zbyt niekorzystny potencjalny zysk do ryzyka i mówię pas.

Do zarobienia,

Piotr Cymcyk

Materiały DNA Rynków, w szczególności aktualizacje Strategii DNA Rynków, Analizy spółek oraz Analizy sektorów są jedynie materiałem informacyjno-edukacyjnym dla użytku odbiorcy. Materiał ten nie powinien być w szczególności rozumiany jako rekomendacja inwestycyjna w rozumieniu przepisów „Rozporządzenia Delegowanego Komisji (UE) nr 2016/958 z dnia 9 marca 2016 r. uzupełniającego rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 596/2014 w odniesieniu do regulacyjnych standardów technicznych dotyczących środków technicznych do celów obiektywnej prezentacji rekomendacji inwestycyjnych lub innych informacji rekomendujących lub sugerujących strategię inwestycyjną oraz ujawniania interesów partykularnych lub wskazań konfliktów interesów”. Skorzystanie z materiału jako podstawy lub przesłanki do podjęcia decyzji inwestycyjnej następuje wyłącznie na ryzyko osoby, która taką decyzję podejmuje. Autorzy nie ponoszą żadnej odpowiedzialności za takie decyzje inwestycyjne. Wszystkie opinie i prognozy przedstawione w tym opracowaniu są wyrazem najlepszej wiedzy i osobistych poglądów autora na moment publikacji i mogą ulec zmianie w późniejszym okresie.