Cztery dobre i przecenione spółki po bessie 2022 roku

Rynek od listopada 2021 nie rozpieszcza inwestorów. Przyzwyczajeni do szybkich i łatwych zysków z okresu 2Q’20 – 2Q’21 mogą czuć się rozgoryczeni. Zwłaszcza Ci, którzy akurat tamten okresy wykorzystali do silnego zaangażowania w akcje. W bessie nie ma jednak nic niesamowitego. Raz rynek rośnie, a raz rośnie. Zamiast szukać lokalnych górek i dołków lepiej wykorzystać czas bessy na znalezienie spółek, które zostały mocniej przecenione przez ogólny rynkowy sentyment, a nie w efekcie własnych problemów. Bessa ma to do siebie, że zbija wyceny praktycznie każdego waloru, nie zwracając uwagę na jego fundamenty. Wybrałem więc cztery silnie przecenione dziś spółki, które na ostatniej fali wyprzedaży zostały przez rynek potraktowane surowo, ale fundamentalnie ich biznes wcale się nie pogorszył.

Poszukałem więc takich podmiotów, które na ostatnich falach wyprzedaży spadły ponad 20%, ale jednocześnie ich biznes trzyma się naprawdę dobrze nawet w dzisiejszym otoczeniu gospodarczym. Nie są to oczywiście żadne rekomendacje do kupowania tych spółek, ale obiektywne zwrócenie uwagi na podmioty, które dotknęła przecena związana raczej z ogólnym sentymentem na rynku, niż z problemami samej spółki.

Cztery dobre i przecenione spółki po bessie 2022 roku.

Autopartner (APR)

Pandemia, lockdowny i problemy z globalną logistyką Autopartner wykorzystał znakomicie. Problemy z dostępnością nowych samochodów mocno zwiększyły zainteresowanie rynkiem wtórnym w branży motoryzacyjnej. Wzrost rynku i wydłużenie okresu użytkowania używanych samochodów w praktycznie całej Europie sprawiło, że biznes spółki wzrastał z kwartału na kwartał skokowo. W szczycie z lutego 2022 notowania sięgnęły 17.25 PLN. Dziś walor wyceniany jest poniżej 14 PLN, a okresowo sięgnął nawet 11.5 PLN. Tymczasem opublikowane ostatnio wyniki Autopartnera za pierwszy kwartał 2022 potwierdzają, że biznes wciąż rozwija się dynamicznie.

- Przychody wzrosły o ok. 34% r/r z 476 mln do 640 mln zł

- EBITDA wzrosła o ok. 35% z 54.7 mln do 74 mln zł

- Zysk netto wzrósł o ok. 33% z 38 mln do 50 mln zł

Ponadto jak słusznie zauważył Przemek poniżej, w bazie z ubiegłego roku znajduje się 7.5 mln dofinansowania covidowego. Bez tego dynamika zysku netto wzrosłaby do 58%. Świetne wyniki i to w trudnym otoczeniu, a do tego regularnie rosnące od kilku lat. Wniosek? Spółki nie stworzyły zaburzenia logistyki na świecie, one jedynie zmultiplikowały już wcześniej solidny biznes.

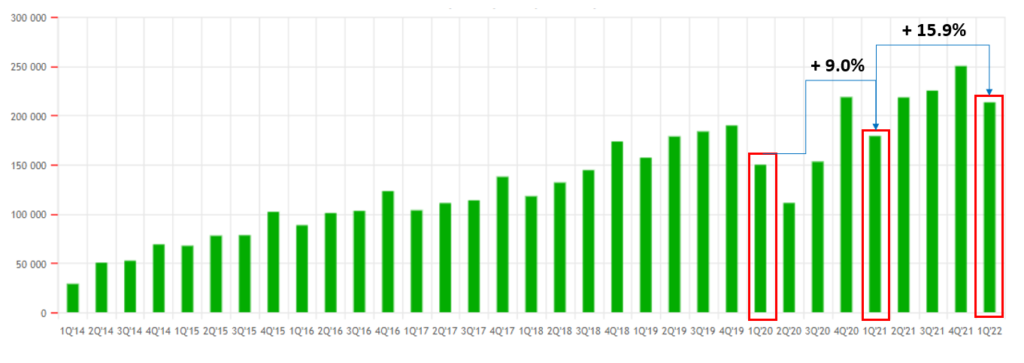

Wystarczy zresztą zwrócić uwagę na to, jak wyglądają kroczące przychody Autopartner za ostatnie 12 miesięcy od 2016 roku.

Nawet pomimo wzrostu kursu o ponad 200% za ostatnie 3 lata, dziś spółka wyceniana jest na wskaźnikach Cena / Zysk równym około 9 oraz EV/EBITDA równym ok. 7.3, a to wszystko przy dość niskim zadłużeniu. Ja jestem na tak. Zwłaszcza po ponad 20% przecenie od szczytu.

Kruk (KRU)

Kruk w zasadzie od czerwca 2021 robił imponujące skoki kursu. Szybkie wejście z 220 PLN na 240 PLN, potem z 260 PLN na 300 PLN, a potem finalny rajd z 320 PLN na prawie 380 PLN. Dokładnie 376.8 PLN zapłacono najwięcej za akcje lidera windykacji w Polsce. Tak samo szybko, jak wrósł z 220 na te 376, tak samo szybko się do 220 cofnął, bo w maju 2022 kurs dotknął dokładnie tej wartości. W szerszym ujęciu Kruk wciąż wzrósł o prawie 90% w ciągu ostatnich trzech lat, ale wzrósł jak najbardziej zasłużenie. Pokusiłbym się nawet o tezę, że gdyby nie smród nad całym sektorem windykacyjnym, który zostawił po sobie w 2018 roku GetBack, to Kruk już dawno byłby wyceniony tak, jak wyceniony był w 2021 roku.

Fakt, że kursowi ciąży częsta sprzedaż akcji przez Prezesa Krupę, który lubi zdywersyfikować sobie majątek o dzieła sztuki, ale nawet pomijając ten wątek, to wyniki Kruka za 1Q’2022 są naprawdę dobre.

- Przychody z portfeli wzrosły do 493 mln zł ( + 45% r/r)

- EBITDA gotówkowa wzrosła do 447 mln zł ( + 23% r/r)

- Zysk netto wzrósł do 244 mln zł ( + 92% r/r)

Do tego spółka kupuje nowe portfele wierzytelności jak szalona i tylko w 1Q’21 wydała na to 262 mln zł ( + 64% r/r). Nowe portfele, o ile są dobre jakościowo, będą generować kolejne rekordy wynikowe, bo największe odzyski zawsze przypadają na pierwsze 2-3 lata utylizacji danego portfela wierzytelności, a Kruk w przeciwieństwie do swojego dawnego konkurenta udowodnił już niejednokrotnie, że portfele, w które inwestuje są zarówno dobrej jakości, jak i dają dobre odzyski.

Podstawowe dane Kruka za 1Q’22 (zmiana w stosuku do 1Q’21)

Nieznanym pozostaje wpływ silnego wzrostu stóp procentowych na spłaty wierzycieli w krótkim terminie, ale skoro największe banki dziś powtarzają, że obecny poziom stóp nie wpływa jeszcze na spadek spłacalności kredytów, to i o Kruka jestem na razie spokojny.

Wirtualna Polska (WPL)

Wirtualna Polska kojarzy się głównie z serwisem internetowym o takiej samej nazwie. To jednak coś znacznie więcej. Spółka dziś jest sporą grupą kapitałową z mocno rozwiniętym segmentem e-commerce. WP zarabia tu na pośrednictwie w sprzedaży wycieczek zagranicznych (np. poprzez portal wakacje.pl), na prezentowaniu ofert noclegowych w Polsce (serwis nocowanie.pl), na sprzedaży projektów architektonicznych domów (extradom.pl), na wyszukiwarkach modowych, na usługach finansowych czy wreszcie na finansowaniu zakupu samochodów. Akcjonariusz Wirtualnej zyskuje więc ekspozycję na naprawdę szeroki świat ecommerce, a nie wyłącznie rynek reklamy internetowej i to w zasadzie chyba z tego powodu spółka została potraktowana tak brutalnie. Szczyt kursu w listopadzie 2021 sięgnął 159 PLN, a w maju 2022 można było kupić akcje nawet poniżej 85 PLN.

Tymczasem wyniki WP za pierwszy kwartał 2022 prezentowały się następująco

- Przychody wzrosły do 208.2 mln PLN (wzrost o 18% r/r)

- EBITDA skorygowana wzrosła do 72.4 mln PLN (wzrost o 19% r/r)

- Zysk netto skorygowany już o sprzedaż jednorazową akcji eSky wzrósł do 34 mln PLN (wzrost o 28% r/r)

Spółka jest zdrowa bilansowo (dług netto / EBITDA poniżej 0.5) i ma zdrowe przepływy pieniężne. Efekty bazy w wynikach po lekkim załamaniu rynku reklamy internetowej w 2020 roku również zostały już znormalizowane, a sam rynek reklamy, który jednak odpowiada za większość przychodów spółki rośnie konsekwentnie o ~15% rocznie.

Reklama w Internecie w Polsce

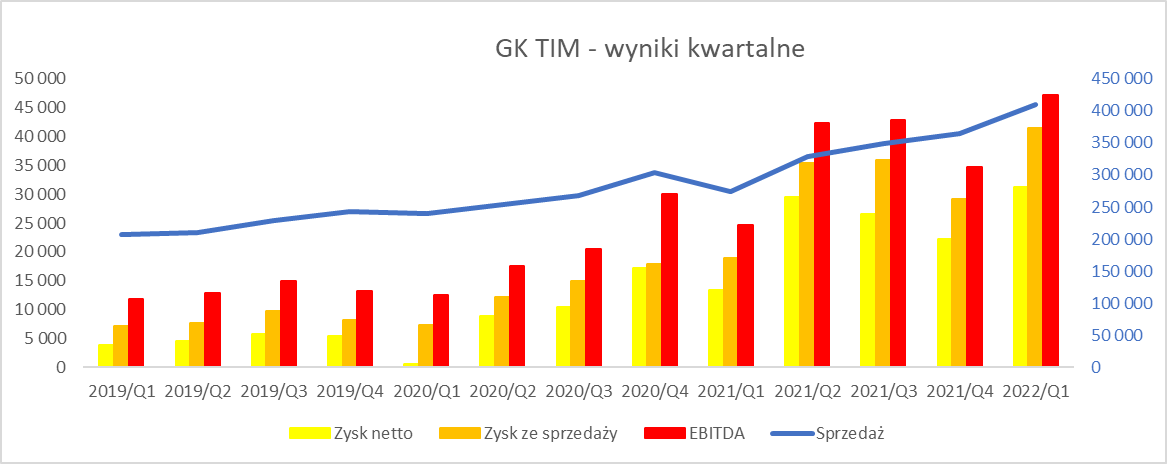

Przychody kwartalne Wirtualnej Polski

Tymczasem po ostatnich spadkach Grupa jest wyceniana na wskaźnikach EV/EBITDA ~ 10.7, czy P/E ~ 14.5. Sporo poniżej swojej własnej historycznej średniej.

TIM (TIM)

Ten dystrybutor sprzętu elektrotechnicznego to trochę przypadek wspominanego Autopartnera. Nieszablonowe otoczenie gospodarcze od 2020 roku jedynie pokazało, jak solidna była to spółka i jak sprawnie wykorzystania szoki popytowo-podażowe na swoją korzyść. Wszystkie mierniki finansowe rosną dalej dynamicznie. Przychody do 410 mln zł ( + 49.4% r/r), EBITDA do 47.2 mln zł ( + 91.6% r/r), zysk netto do 31.2 mln zł ( + 132% r/r). Spółka nieprzerwanie wypłaca też od 2018 roku dywidendy

Tymczasem kurs od listopada, gdy sięgnął poziomu 44.55 PLN, okresowo osunął się nawet do 27.25 PLN. Dziś jest w okolicach 34 PLN, co daje wyceny na poziomie C/Z ~ 7, a EV/EBITDA ~ 4.9. Za biznes, który rośnie konsekwentnie od lat, utrzymuje, a nawet lekko powiększa marże i nie ma wybitnego problemu z zadłużeniem.

Dodatkowo jest właścicielem innej spółki 3LP, której debiut planowany jest na 2022 rok. Ostatnio został przełożony ze względu na słabe warunki rynkowe. Spółka 3LP zajmuje się outsourcingiem usług logistycznych dla podmiotów z e-commerc i zarządza jednym z większych centr logistycznych w Polsce. Wycena rynkowa samej tylko spółki 3LP może sięgnąć prawie 500 mln zł. Po potencjalnym debiucie, wartość udziałów TIM w 3LP sięgałaby więc około 400 mln zł, co przy obecnej wycenie spółki matki (~750 mln zł) dawałoby wycenę samego tylko TIM na poziomie ~350 mln zł. Zdecydowanie nieadekwatną do tego, co do tej pory prezentuje spółka.

To tylko cztery takie podmioty, ale na rynku jest naprawdę masa dobrych i jakościowych spółek, które warto rozważyć przy takich wyprzedażach, jak ostatnio. Jeśli masz jakieś swoje typy, to podziel się nimi w komentarzac i podyskutujemy co jeszcze warte jest uwagi.

Do zarobienia,

Piotr Cymcyk

Materiały DNA Rynków, w szczególności aktualizacje Strategii DNA Rynków, Analizy spółek oraz Analizy sektorów są jedynie materiałem informacyjno-edukacyjnym dla użytku odbiorcy. Materiał ten nie powinien być w szczególności rozumiany jako rekomendacja inwestycyjna w rozumieniu przepisów „Rozporządzenia Delegowanego Komisji (UE) nr 2016/958 z dnia 9 marca 2016 r. uzupełniającego rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 596/2014 w odniesieniu do regulacyjnych standardów technicznych dotyczących środków technicznych do celów obiektywnej prezentacji rekomendacji inwestycyjnych lub innych informacji rekomendujących lub sugerujących strategię inwestycyjną oraz ujawniania interesów partykularnych lub wskazań konfliktów interesów”. Skorzystanie z materiału jako podstawy lub przesłanki do podjęcia decyzji inwestycyjnej następuje wyłącznie na ryzyko osoby, która taką decyzję podejmuje. Autorzy nie ponoszą żadnej odpowiedzialności za takie decyzje inwestycyjne. Wszystkie opinie i prognozy przedstawione w tym opracowaniu są wyrazem najlepszej wiedzy i osobistych poglądów autora na moment publikacji i mogą ulec zmianie w późniejszym okresie.