Nowe szczyty na giełdzie, AMD sprzedane po +300% ale ja już szukam nowego sektora!

S&P500 dotknął 7500 punktów. Cymcol uprzedzał o tym jeszcze w czerwcu 2025 roku, kiedy indeks S&P 500 znajdował się po… 6000 punktów. Pukaliście się w głowę. Pisaliście, że „Cymcol zwariował”, że „to niemożliwe”, że „za dużo optymizmu”. W tym tygodniu cel został odklepany.

Pozdrawiam wszystkich wierzących w najlepszy zespół prognostyczny w Polsce. Albo dołączacie do tych, którzy zarabiają na rynku akcji, albo dalej biadolicie. Wasza sprawa.

Zaczynamy kolejny FinWeek, gdzie dziś rozłożymy na czynniki pierwsze najnowsze dane z rynku pracy USA, podskok inflacji w Stanach Zjednoczonych, wyniki MercadoLibre, które wystraszyły rynek, oraz debiut Cerebras z absurdalną wyceną 40 miliardów dolarów.

Będzie też trochę o robotyce, sektorze AI i Hondzie, która pierwszy raz od lat 50. zanotowała stratę.

Materiał zaczniemy od ponownej rundy honorowej Cymcola. Materiał z czerwca 2025 roku. SPX był wtedy po 6000 pkt, a wy wszyscy w komentarzach klasycznie pukaliście się w głowę z mojej prognozy osiągnięcia 7500 punktów w czasie do końca 2026 roku. No to pyk. W tym tygodniu – target odklepany. Pozdrawiam wszystkich wierzących w najlepszy zespół prognostyczny w Polsce, czyli w DNA Rynków.

Podobnie pukaliście się w głowę, jak w marcu mówiłem, że nowe ATH na SPX będzie ultra szybko, a do tego target 7600 to żadne wyzwanie dla indeksu S&P 500. Spokojnie. Jeszcze tam w tym roku dojdziemy.

Targety na Nasdaq Composite już osiągnięte. Pozostaje nam Bitcoin z ATH w tym roku, a hat trick Cymcola dopełni się. Dostajecie u nas na srebrnej tacy konkretne prognozy giełdowe, które w 90% się spełniają. Biadolcie albo zarabiajcie. Wasza sprawa 😉

Jednocześnie za jakiś czas pojawi się nowy materiał z kolejną przyszłościową prognozą dla S&P500, a wy po jego przeczytaniu znowu będziecie pisać, że Cymcol zwariował. No cóż… sprawdzimy.

Nowe szczyty na giełdzie, AMD sprzedane po +300% ale ja już szukam nowego sektora!

Rynek pracy USA i inflacja znów mieszają inwestorom

Na razie jednak tydzień zaczniemy od omówienia mocnych – po raz kolejny – danych z amerykańskiego rynku pracy i gorszych z kolei danych po stronie inflacji. Ostatnie raporty z amerykańskiej gospodarki przyniosły zestaw informacji, które na pierwszy rzut oka mogą wydawać się sprzeczne, ale realnie układają się w logiczną całość.

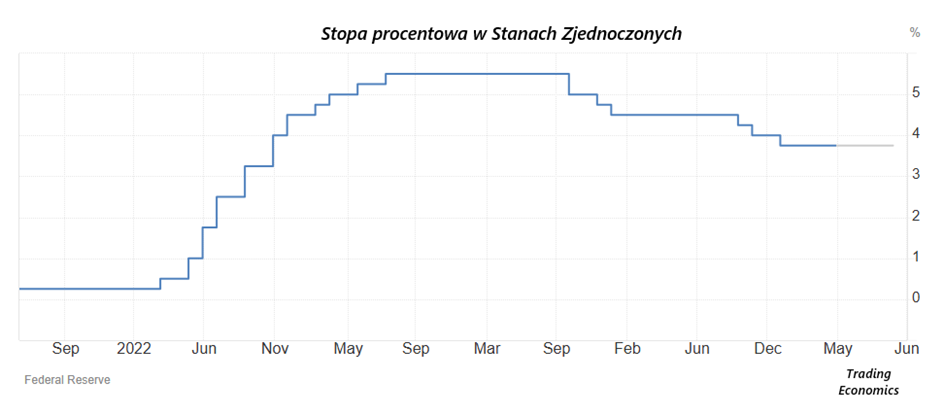

Z jednej strony mamy rynek pracy w USA, który mimo obaw o spowolnienie gospodarcze wciąż trzyma się bardzo mocno. Z drugiej strony inflacja w USA ostatnio powróciła. Dla stóp procentowych w USA oznacza to, że ich obniżki – przynajmniej w teorii – przeciągną się w czasie. Mówię „w teorii”, bo w piątek 15 maja minął ostatni dzień Jerome’a Powella na stanowisku szefa Fed. Od soboty zarządza nim Kevin Warsh. Oczywiście stopy procentowe to nie jest decyzja jednostki, ale zobaczymy, w jaką stronę Warsh będzie pchał komitet.

Zacznijmy jednak od tego, co dzieje się z zatrudnieniem. W kwietniu w amerykańskiej gospodarce przybyło 115 tysięcy nowych pracowników. To dwa razy więcej niż spodziewali się eksperci.

Żeby zrozumieć, dlaczego to dobra wiadomość dla gospodarki USA i Wall Street, musimy spojrzeć na demografię. Nawet amerykańskie społeczeństwo się trochę starzeje, co sprawia, że naturalny punkt równowagi na rynku pracy bardzo się obniżył. Obecnie nawet zerowy wzrost zatrudnienia można uznać za wynik poprawny, więc ponad 100 tysięcy nowych etatów to jasny sygnał, że gospodarka wciąż potrzebuje ogromnej liczby rąk do pracy.

Ciekawym wskaźnikiem jest też długość tygodnia pracy. Od połowy zeszłego roku przeciętny czas, jaki pracownik spędza w firmie, wydłużył się o 0,2 godziny. Może się to wydawać drobnostką, ale w skali całej największej gospodarki świata to potężny zastrzyk energii. Kiedy pomnożymy te dodatkowe minuty przez miliony pracowników, otrzymamy obraz gospodarki, która wcale nie zamierza wchodzić w recesję i pokazuje to już kolejny raz.

Większym wyzwaniem wydaje się inflacja. Kwietniowy odczyt cen konsumpcyjnych CPI był bardzo wysoki i wyniósł 0,6% w skali miesiąca. Największy efekt miały tutaj oczywiście ceny paliw i energii, ale podrożały też czynsze, hotele i bilety lotnicze.

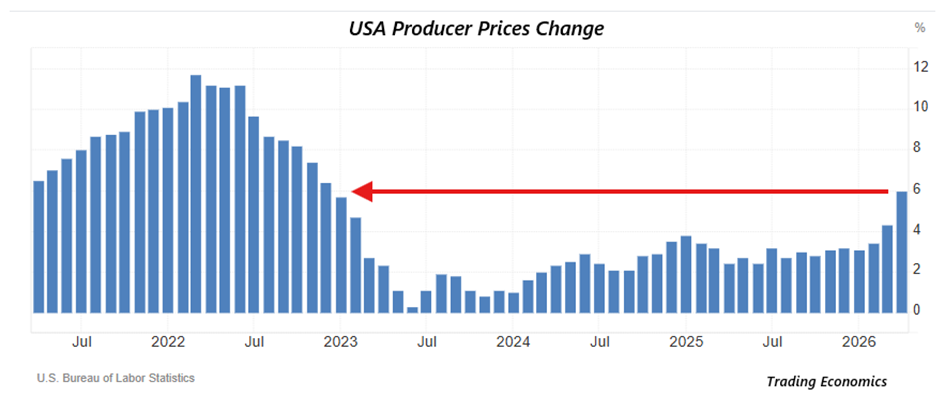

Sytuację pogarszają dane o cenach u producentów PPI, które skoczyły aż o 6,0% w skali roku wobec oczekiwań na poziomie 4,9%. To, ile firmy płacą za surowce i usługi potrzebne do wytworzenia towarów, z czasem przekłada się na ceny na półkach sklepowych, czyli podnosi inflację CPI. To zjawisko widać w ostatnich danych nie tylko w USA, ale również w Chinach, z czego akurat Chińczycy uciekający przed deflacją raczej się cieszą.

Wpływ inflacyjny jest jeszcze zbyt krótkoterminowy, żeby trwale przekładać się na gospodarkę, więc giełda ma to w nosie. Tłumaczyłem zresztą w osobnym materiale, że o wiele więcej potrzeba teraz na wzrostach cen ropy, żeby społeczeństwo realnie dostało po głowie.

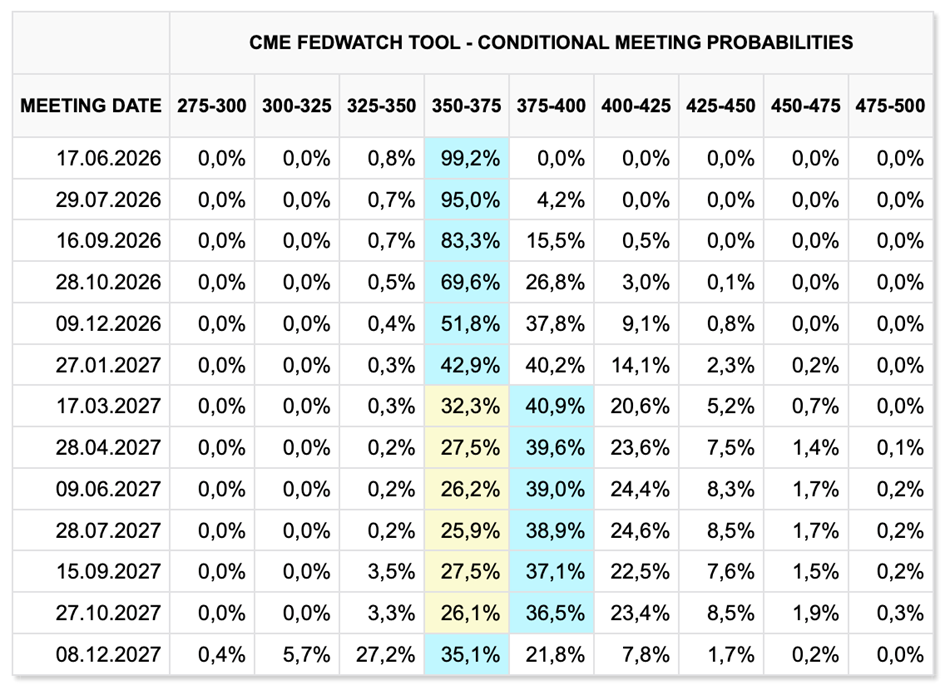

Jednak w obliczu tak mocnego rynku pracy i podniesionej inflacji Fed nie ma obecnie argumentów za obniżaniem stóp procentowych i dokładnie takie są teraz bazowe oczekiwania rynku. Stopy bez zmian aż po ho ho hoooo… albo i dłużej.

MercadoLibre wystraszyło rynek mimo świetnych wyników

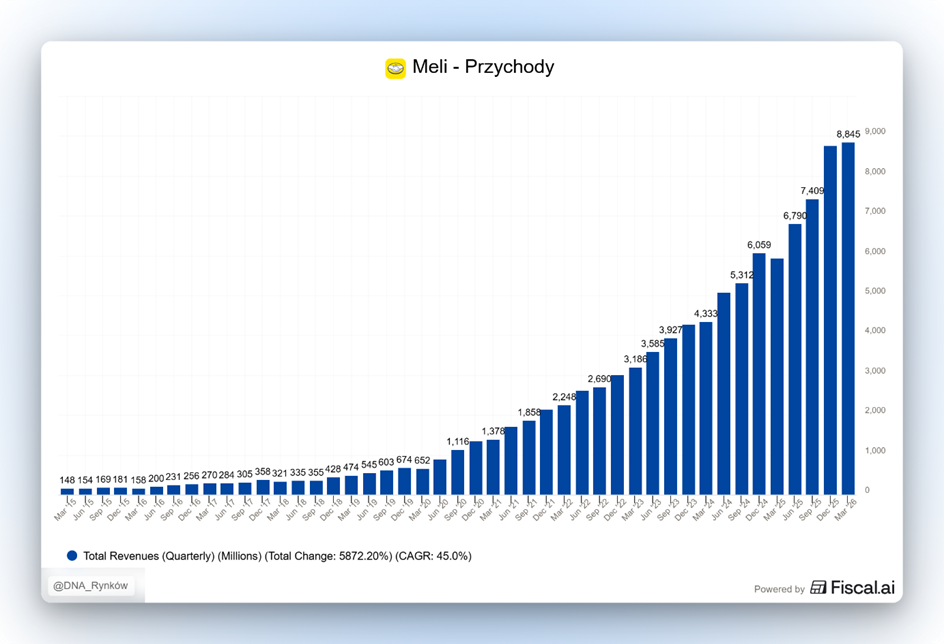

Musimy poruszyć również temat MercadoLibre. Jednej ze spółek obecnych w publicznym portfelu agresywnym, która pokazała wyniki tydzień temu, ale już po nagraniu odcinka, więc niestety trzeba było poczekać.

Akcje MercadoLibre spadły po publikacji raportu, mimo że spółka pokazała na papierze fenomenalną dynamikę wzrostu przychodów. To jest w tej historii bardzo ciekawe, bo kiedy patrzymy tylko na nagłówki, reakcja rynku wygląda dość dziwnie. Przychody rosną o 49% rok do roku, wartość sprzedanych towarów na platformie e-commerce rośnie o ponad 40%, liczba sprzedanych produktów idzie w górę o 47%.

Brazylia wygląda świetnie, Mercado Pago, czyli fintechowa odnoga spółki, dalej rośnie jak na drożdżach, a inwestorzy mimo wszystko sprzedają akcje. Co ich wystraszyło? Spróbujmy to zrozumieć.

Problem, jaki znalazł sobie rynek, leży w marżach i kredycie. MercadoLibre dowiozło kwartał, który operacyjnie naprawdę trudno krytykować. Aktywnych kupujących było 84 miliony, czyli 17 milionów więcej niż rok temu. Widać, że strategia schodzenia do tańszych kategorii produktowych i obniżania bariery zakupowej działa.

W Brazylii liczba sprzedanych produktów wzrosła o 56%, dostawy tego samego i następnego dnia wzrosły o 39%, a jednostkowy koszt wysyłki spadł o 17%. Czyli logistyka się skaluje, użytkownik kupuje więcej, platforma działa, a spółka dalej bardzo skutecznie dociska przewagę nad konkurencją.

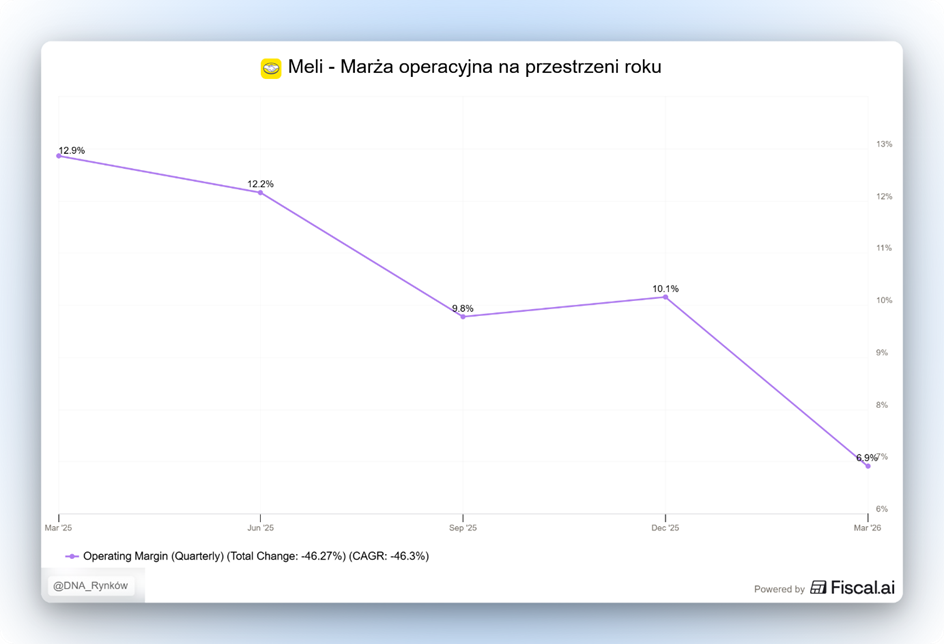

Tylko że inwestorzy tym razem spojrzieli też na to, ile ten wzrost kosztuje. Marża operacyjna spadła z 12,9% rok temu do 6,9%.

Mamy więc sytuację, w której przychody rosną prawie o połowę, ale zysk operacyjny spada o 20%. To jest dokładnie ten moment, w którym inwestorzy mówią: okej, wzrost jest piękny, ale gdzie jest dźwignia operacyjna? Gdzie jest poprawa rentowności? Kiedy te inwestycje zaczną wracać w wynikach?

Tu dochodzimy do sedna, które zresztą sama spółka komunikuje od dłuższego czasu. MercadoLibre od kilku kwartałów jest w mocnym cyklu inwestycyjnym. Spółka dopłaca do logistyki, obniża próg darmowej dostawy, rozwija infrastrukturę, buduje większą selekcję produktów i jednocześnie bardzo agresywnie rozwija Mercado Pago.

Strategicznie to ma sens. Jeżeli masz przed sobą ogromny, nadal słabo zdigitalizowany rynek Ameryki Łacińskiej, to nie siedzisz na marży i nie głaszczesz Excela. Dociskasz gaz. Dodatkowo coraz większa część tego gazu idzie już nie tylko w handel internetowy, ale w kredyt.

Portfel kredytowy Mercado Pago urósł o 87% rok do roku, do 14,6 miliarda dolarów. To już nie jest więc mały dodatek do platformy. To zaczyna być pełnoprawna instytucja finansowa zaszyta w środku spółki. Rynek zobaczył więc nie tylko świetną platformę handlu internetowego, ale też coraz większy bank w jej wnętrzu, a banki wycenia się zupełnie inaczej niż lekkie platformy technologiczne.

Inwestorzy przestraszyli się tego, że w jednym kwartale pojawiło się kilka sygnałów naraz. Spółka wydłużyła okres pożyczek konsumenckich z 5 do 8 miesięcy, obniżyła oprocentowanie dla pożyczkobiorców, rozszerzyła ofertę pożyczek osobistych i zaczęła sięgać po bardziej ryzykowne segmenty klientów.

Każdy z tych ruchów osobno da się jakoś obronić. Wszystkie na raz po prostu przestraszyły rynek, nawet jeśli finalnie okażą się dobre. MercadoLibre nadal ma dużo krótszy portfel niż tradycyjne banki w Brazylii, a niższe oprocentowanie może być tylko eksperymentem na pozyskanie klientów. Rynek jednak zrobił klasyczne: „O BOŻE”.

Do tego doszedł spadek marży odsetkowej netto po stratach kredytowych. Ona spadła z 27,6% w Q4 2024 do 17,8% w Q1 2026. Zarząd może tłumaczyć, że to efekt miksu, sezonowości, kart kredytowych i księgowości rezerw przy szybko rosnącym portfelu. I część tej argumentacji pewnie jest prawdziwa. Tylko że inwestorzy usłyszeli coś prostszego: kolejny dolar wzrostu w kredycie może być mniej rentowny niż poprzedni, a to już klasyczny początek pytań o jakość portfela kredytowego.

Właśnie dlatego reakcja rynku, choć na pierwszy rzut oka wygląda dziwnie, ma swój sens. MercadoLibre zostało na kursie ukarane po prostu za to, że wzrost zaczyna wyglądać coraz bardziej kapitałochłonnie.

Poza tym wszystko działa świetnie. Marketplace działa świetnie. Logistyka się poprawia. Użytkownicy rosną. Nie ma się do czego przyczepić.

W środku tego wszystkiego coraz szybciej rośnie jednak bank, a kiedy rynek widzi bank, to zaczyna zadawać bankowe pytania: czy ryzyko kredytowe jest dobrze wycenione, czy marże wrócą, czy rezerwy nie zaczną rosnąć szybciej itd.

To nadal najciekawszy ekosystem konsumencki na świecie. Po prostu po tym kwartale stał się jednocześnie dużo bardziej ryzykowny, ale też… z dużo większym potencjałem niż wcześniej.

Publiczny portfel agresywny i sektor robotyki

Ja wierzę, że patrząc na historię MercadoLibre, firma skończy jednak jako osiągająca wielki sukces, a nie porażkę, dlatego nie zamierzam rezygnować z niej w publicznym portfelu agresywnym, który prowadzę dla was w Freedom24.

Sam portfel tymczasem radzi sobie fenomenalnie. To był chyba najszybszy comeback na ATH w jego historii i mamy dziś z +40% miesiąc temu już +90%. Indeksy giełdowe więc po raz kolejny pobite.

Jednocześnie te +90% jest wynikiem w euro, o czym większość zapomina. Porównując go w USD, wynik byłby jeszcze wyższy. Jak na portfel o silnych ograniczeniach, z dopłatą możliwą wyłącznie na początku każdego miesiąca – czyli ograniczeniach, jakie każdy z was również ma, bo nikt nie może sobie pozwolić na dokładanie do worka wtedy, kiedy mu się zamarzy – to wynik jest fenomenalny.

Może nie tak dobry jak np. Portfel Spekulacyjny Szaleniec, który dostępny jest po dołączeniu do wersji premium DNA… tak, dobrze widzicie, to +55% średniorocznej stopy zwrotu, ale dalej publiczny portfel agresywny to spory sukces wynikowy.

W ostatnim tygodniu zgodnie z wieloma wcześniejszymi informacjami pożegnałem jednak również resztę akcji AMD, księgując +300% łącznie, a te uwolnione środki zostaną w całości przeniesione na nową pozycję z sektora robotyki i sztucznej inteligencji. Waham się jeszcze między dwoma spółkami, więc informację podam w kolejnym FinWeeku lub na naszym otwartym Discordzie w ciągu tygodnia.

Pamiętajcie też, że żeby móc tworzyć sobie takie portfele inwestycyjne, potrzebujecie dobrego brokera, który ma dostęp do jak najszerszej oferty. Freedom24, który jest partnerem całej serii FinWeek, ma dokładnie taką ofertę. Szeroki dostęp do masy rynków, których nie znajdziecie nigdzie indziej, i do tego bogatą ofertę opcji. Już niedługo będziecie tam mogli również handlować akcjami z GPW, więc wszystko w jednym miejscu.

Do tego możecie odebrać specjalny bonus – nawet do 20 akcji o wartości do kilkuset dolarów każda. Wystarczy założyć konto z linka, spełnić warunki i można odbierać akcje za darmolca.

Robotyka, LiDAR i boom na Physical AI

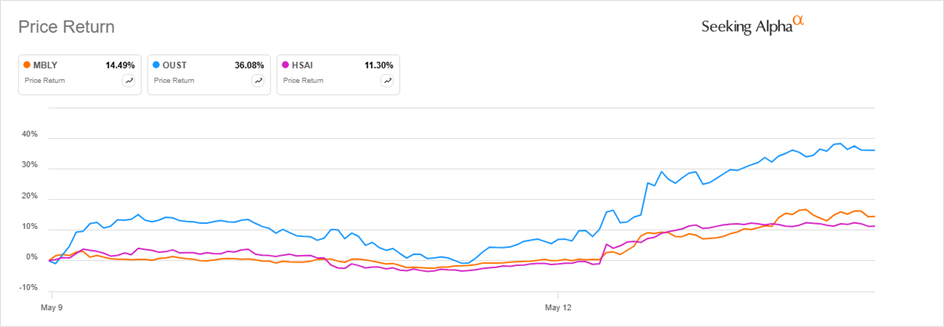

Może np. kupisz sobie do portfela spółki z sektora robotycznego? Sesja giełdowa z 13 maja 2026 roku zapisała się mocnymi wzrostami w sektorze technologii autonomicznych.

Akcje spółki Ouster podrożały o ponad 26%. Mobileye zyskało 14%, a chiński gigant Hesai wzrósł o 13%. Te ruchy pokazują, że rynek ponownie uwierzył w potencjał „Physical AI”, czyli sztucznej inteligencji, która nie tylko generuje tekst czy obrazy, ale fizycznie steruje maszynami w rzeczywistym świecie. A żeby to robić, potrzebuje oprogramowania i przede wszystkim „oczu”, czyli czujników LiDAR.

Głównym motorem napędowym wzrostów Ouster były wyniki finansowe za pierwszy kwartał 2026 roku oraz strategiczne partnerstwo z Nvidią. Kluczowym wydarzeniem okazało się zatwierdzenie nowej rodziny czujników Rev8 OS na platformie Nvidia DRIVE.

W praktyce oznacza to, że technologia Ouster stała się oficjalnie wspieranym rozwiązaniem dla deweloperów budujących autonomiczne pojazdy na architekturze Nvidii.

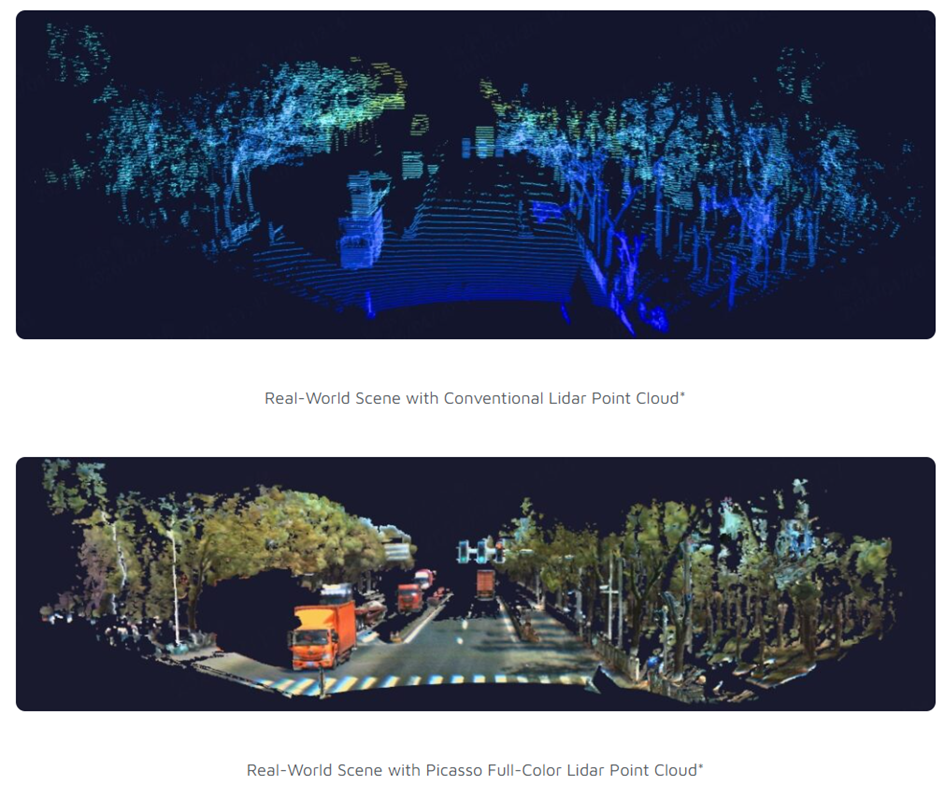

Warto zatrzymać się przy samej technologii, ponieważ Ouster wprowadził coś, co nazywa pierwszym na świecie natywnym kolorowym LiDAR-em. Czym właściwie jest LiDAR? To urządzenie, które wysyła wiązki laserowe i mierzy czas ich powrotu, tworząc precyzyjną, trójwymiarową mapę otoczenia.

Do tej pory takie mapy były zazwyczaj czarno-białymi chmurami punktów. Dodanie koloru bezpośrednio do czujnika pozwala maszynom znacznie lepiej rozumieć to, co widzą, co przekłada się na wyższy poziom bezpieczeństwa.

Hesai kilka tygodni temu ogłosił podobną nowinę i również zaprezentował swój LiDAR, który mapuje otoczenie 3D w kolorze.

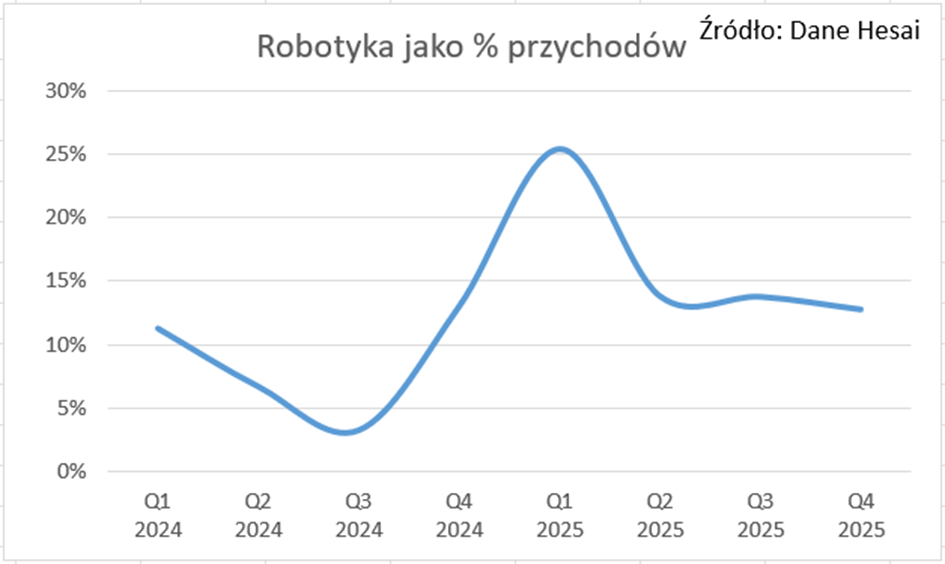

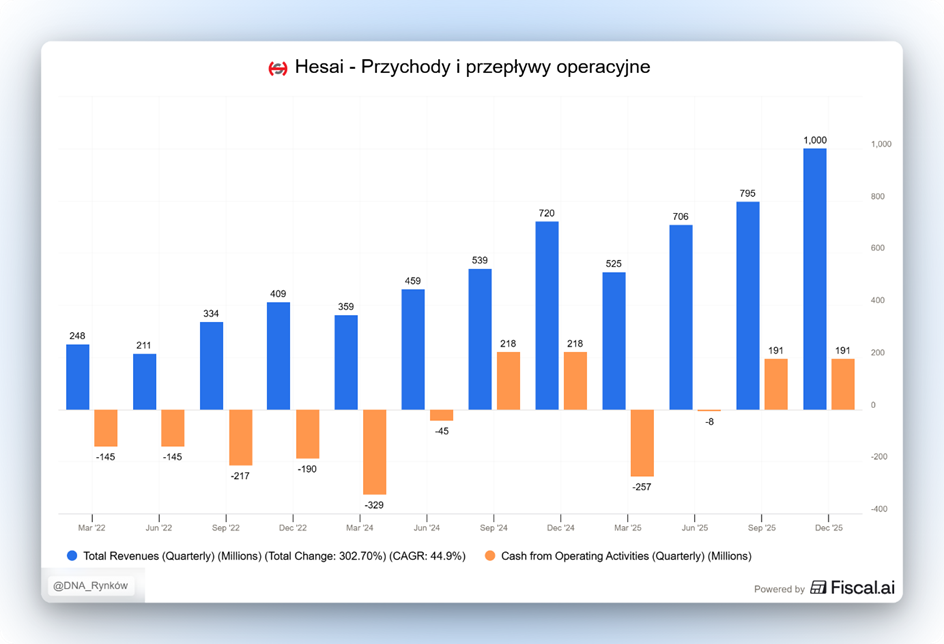

Ciekawym zjawiskiem jest też fakt, że branża przestaje patrzeć wyłącznie na samochody osobowe i jazdę autonomiczną. Segment robotyki wkracza w fazę wzrostu i to właśnie na tym rosną te spółki technologiczne. W Hesai robotyka odpowiada już za 14% przychodów, a wzrosty w tym dziale liczone są w setkach procent.

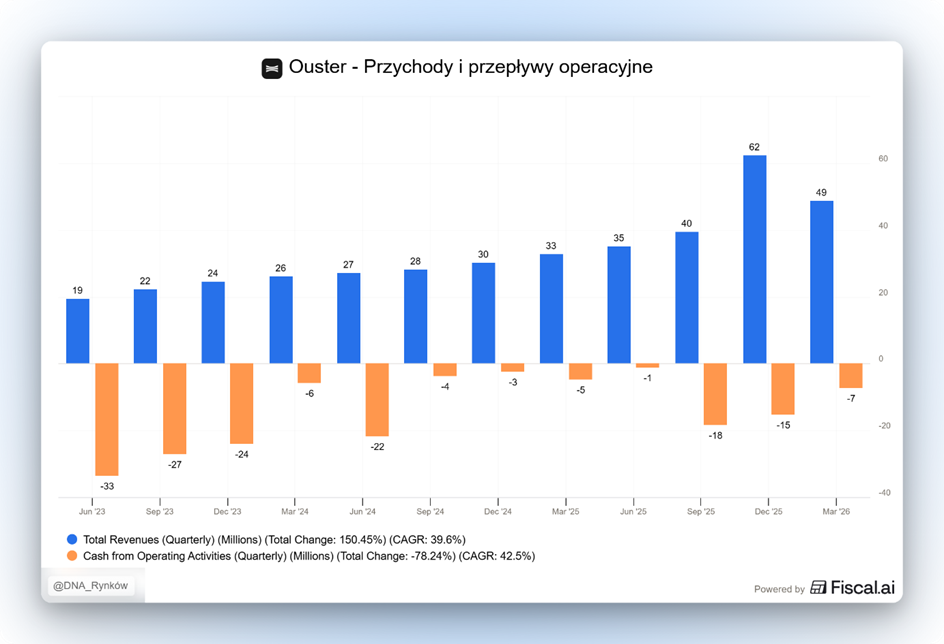

Warto tutaj nieco bardziej porównać Ouster i Hesai. Zachodnia spółka Ouster posiada obecnie 175 mln dolarów w gotówce, ale cały czas znajduje się w fazie startupu, który pali gotówkę.

Choć suche dane Ouster o przychodach wyglądają dobrze, sytuacja finansowa spółki jest dość złożona. Wynik na poziomie 49 mln dolarów w pierwszym kwartale jest co prawda wyższy niż rok temu, ale niższy niż rekordowe 62 mln dolarów zaraportowane w poprzednim kwartale.

Wynika to z faktu, że w końcówce 2025 roku spółka zaksięgowała jednorazowo 21 mln dolarów z tytułu opłat licencyjnych, które nie powtórzyły się w tym roku.

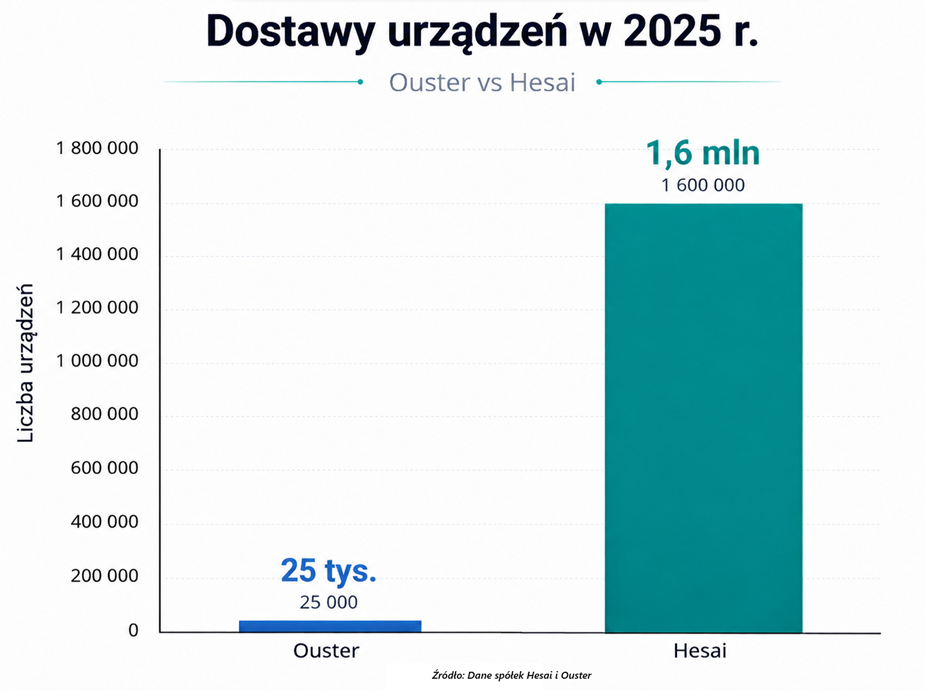

Tymczasem Hesai operuje już na zupełnie innej skali. Podczas targów CES 2026 firma ogłosiła plan podwojenia mocy produkcyjnych do 4 milionów sztuk rocznie do końca 2026 roku.

Dla porównania: Ouster w całym 2025 roku dostarczył 25 tysięcy urządzeń, podczas gdy Hesai w tym samym czasie wysłało ich do klientów aż 1,6 miliona.

Z czego to wynika? Z efektów skali i dominacji Chin w zakresie masowej produkcji hardware’u, z państwowych dotacji i ze znacznie szybszego rozwoju samej technologii wspomagania kierowcy przez autonomiczne systemy w Chinach. W Chinach systemy ADAS, które pomagają kierowcy parkować i utrzymywać pas na autostradzie, są znacznie bardziej rozwinięte, co pozwala tamtejszym firmom rosnąć szybciej.

Instytut badawczy Yole Group w najnowszym raporcie określił, że „chińscy dostawcy odpowiadają za około 95% rynku lidarów w branży motoryzacyjnej”, a dzięki opisanym wcześniej efektom skali są w stanie osiągać rentowność i oferować niższe ceny czujników.

Dla zachodnich spółek, takich jak Ouster, jedyną szansą na skuteczną walkę wydaje się technologiczna izolacja USA względem Chin i odpowiednie regulacje. Bariery prawne utrudniające ekspansję chińskich firm technologicznych na Zachodzie.

Niektórzy uważają też, że największym zagrożeniem dla całego sektora pozostaje ta część branży, z Teslą na czele, która promuje podejście oparte wyłącznie na kamerach i sztucznej inteligencji, całkowicie rezygnując z czujników LiDAR.

Ja jednak nie wierzę, że ten model przyjmie się szeroko. Z dwóch powodów.

Po pierwsze LiDAR widzi w 3D, a kamera w 2D. To znaczy, że kamera musi mieć na tyle zaawansowany algorytm AI, żeby rozpoznać, czy coś, co widzi, jest rzeczywiście na drodze pojazdu, czy to tylko fragment ulicy, po której można przejechać. LiDAR, mapując otoczenie w 3D, od razu jasno pokazuje, co stoi na drodze pojazdu, a co nie. Dzięki temu algorytm ma mniej pracy, a cały system autonomiczny jest po prostu bezpieczniejszy.

Po drugie kiedyś argumentem przeciwko LiDAR-om była cena czujnika, który był po prostu bardzo drogi. Dziś jednak Hesai sprzedaje je nawet poniżej 200 USD za sztukę w przypadku najpopularniejszych modeli i cały czas obniża ich ceny. Tylko od początku 2024 roku średni przychód na jeden czujnik spadł w Hesai o ponad 66%.

Tak czy inaczej wygląda na to, że ostatnie wyniki Ouster stały się katalizatorem, który przypomniał rynkom o branży autonomicznej jazdy i o tym, że robotyka może być dla niej kolejnym gigantycznym rynkiem wzrostowym.

Alibaba inwestuje miliardy w AI i chmurę

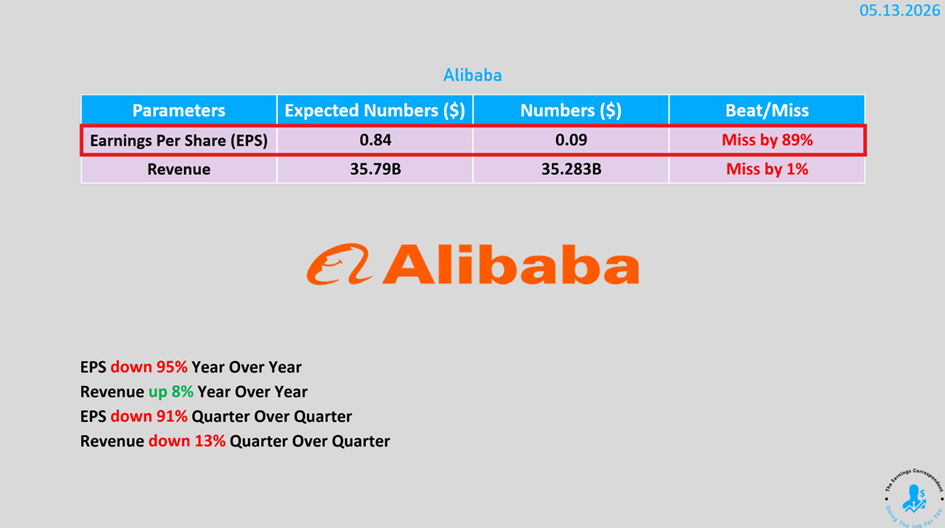

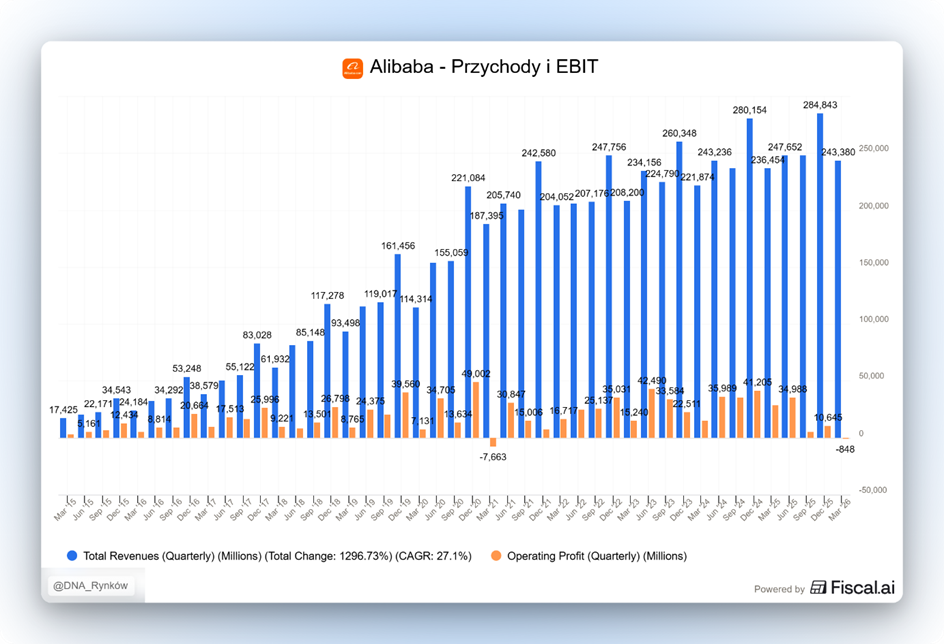

Skoro już liznęliśmy tematu chińskiej technologii, to pójdźmy dalej – do Alibaby. Najnowsze wyniki finansowe Alibaby mogą na pierwszy rzut oka wywoływać niepokój, bo firma zanotowała pierwszy od czasów pandemii spadek zysku operacyjnego, a jej wyniki finansowe w wielu miejscach mocno rozminęły się z oczekiwaniami rynku.

Mimo to kurs akcji Alibaby zareagował po pierwszych spadkach solidnymi wzrostami, co pokazuje, że inwestorzy zaczynają patrzeć na spółkę przez pryzmat jej przyszłego potencjału w obszarze sztucznej inteligencji, a nie tylko bieżących zysków.

W ostatnim kwartale przychody Alibaby wzrosły o 3%. Największe zaskoczenie dotyczyło jednak zysków. Skorygowany zysk operacyjny spadł aż o 84% rok do roku. Natomiast wersja nieskorygowana zeszła pod wodę i zamieniła się w stratę. Pierwszy raz od 2021 roku.

Z czego wynika tak gwałtowny spadek? Firma świadomie zdecydowała się na ogromne wydatki. Alibaba przeznacza miliardy na rozwój infrastruktury chmurowej i AI. Dodatkowo spółka mocno inwestuje w segment e-commerce, w tym w usługi szybkiej dostawy poniżej 60 minut, aby skutecznie rywalizować z takimi konkurentami jak JD.com czy Meituan.

Dyrektor generalny Eddie Wu postawił sprawę jasno: w tej chwili priorytetem jest zdobywanie udziałów w rynku i budowanie pozycji lidera, a marże oraz bieżące zyski schodzą na drugi plan.

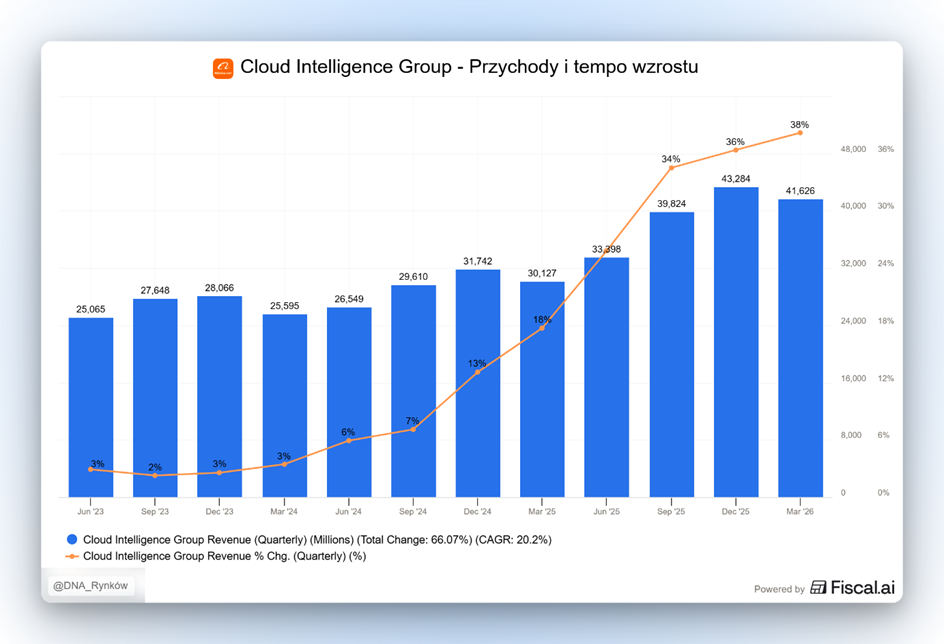

Choć ogólne wyniki rozczarowały, segment chmury obliczeniowej Cloud Intelligence Group radzi sobie bardzo dobrze. Przychody w tej części biznesu skoczyły o 38% i jednocześnie przyspieszyły kolejny kwartał z rzędu, przekraczając oczekiwania rynku. To pokazuje, że inwestycje nie idą w piach.

Poza tym przychody z produktów związanych ze sztuczną inteligencją rosły w tempie trzycyfrowym już jedenasty kwartał z rzędu.

Firma zapowiedziała, że wyda na AI znacznie więcej niż planowane wcześniej 380 miliardów juanów w ciągu trzech lat. Alibaba chce też, aby roczne powtarzalne przychody z usług AI wzrosły z 10 miliardów juanów w czerwcu do 30 miliardów juanów na koniec roku.

Alibaba nie tylko wydaje pieniądze, ale też szuka nowych źródeł dochodu. Firma podniosła ceny niektórych usług w chmurze – nawet o 34% – i restrukturyzuje działy badawcze, tworząc m.in. Alibaba Token Hub, aby sprawniej zarządzać produktami dla firm i konsumentów.

W planach jest również wprowadzenie na giełdę jednostki zajmującej się produkcją chipów – T-Head – co ma pozwolić firmie wykorzystać ogromne zainteresowanie inwestorów chińskimi alternatywami dla amerykańskiej Nvidii.

Widzimy więc, że Alibaba idzie w ślad za Amazonem i Google, ale na rynku chińskim.

W efekcie, choć tuż po publikacji raportu akcje taniały, szybko odrobiły straty i zakończyły sesję na wyraźnym plusie – około 6–8% na giełdach w USA i Hongkongu.

Rynek wysłał więc jasny sygnał, że akceptuje chwilowo niższe zyski, o ile Alibaba faktycznie przekuje swoje ogromne inwestycje w dominację na rynku sztucznej inteligencji. I to jest dobra decyzja inwestorów, bo przy zamkniętym ekosystemie chińskiej gospodarki zdobycie pozycji lidera na rynku chmury będzie warte kolosalne pieniądze w przyszłości.

W gruncie rzeczy to ciekawa reakcja, bo na Zachodzie firmy są raczej karane za silniejsze inwestycje i to mimo tego, że rosną szybciej i są znacznie bardziej rentowne.

Gospodarka strefy euro znów hamuje

Przelatujemy teraz do Strefy Euro, bo pokazały się najnowsze dane z europejskiej gospodarki i… no cóż. Wyraźnie wyhamowała i obecnie znajduje się w martwym punkcie. Ponownie.

Najnowsze dane pokazują, że w pierwszym kwartale tego roku PKB wzrósł o zaledwie 0,1% w porównaniu do końcówki ubiegłego roku i 0,6% rok do roku. Jeśli spojrzymy na całą Unię Europejską, sytuacja wygląda niewiele lepiej. Można odnieść wrażenie, że europejski silnik gospodarczy po prostu się zaciera.

Największym problemem są Niemcy, które od dłuższego czasu nie potrafią wyrwać się z marazmu. Ich gospodarka urosła o skromne 0,3%, co i tak uznano za wynik lepszy od oczekiwań, bo wcześniej kraj ten balansował na granicy recesji.

Niemcy płacą teraz wysoką cenę za błędy z przeszłości. Przez lata zakładali, że tania energia z Rosji będzie dostępna zawsze, a ich przemysł samochodowy nie będzie miał konkurencji. Dziś muszą mierzyć się z drogą energią, brakiem reform i silnym naporem firm motoryzacyjnych z Azji. Rząd w Berlinie planuje jakieś tam reformy i zmiany, w tym wpompowanie w gospodarkę 150 miliardów euro w ramach inwestycji publicznych, ale na efekty tego programu przyjdzie jeszcze sporo poczekać.

Słabo radzi sobie także Francja, gdzie wzrost wyniósł okrągłe 0%. Nieco lepiej wypadają Włochy i Hiszpania. Włochom pomogły zimowe igrzyska, a Hiszpania korzysta na tym, że mocno postawiła na odnawialne źródła energii i dostawy paliw z Afryki, dzięki czemu jest bardziej odporna na skoki cen ropy i gazu.

W tej trudnej sytuacji oczy wszystkich zwrócone są na Europejski Bank Centralny, czyli EBC. Jeszcze niedawno wszyscy obstawiali, że w czerwcu bank podniesie stopy procentowe, aby walczyć z inflacją. Jednak obecnie ta decyzja wcale nie jest już taka oczywista. Ceny ropy są wyższe, ale na razie nie rosną dalej, a płace pracowników, choć rosną, to też nie robią tego na tyle szybko, żeby napędzać spiralę inflacyjno-cenową.

Szefowa EBC Christine Lagarde stoi przed trudnym wyborem, bo jeśli podniesie stopy procentowe teraz, może dobić i tak już ledwo zipiącą gospodarkę Europy. Jeśli jednak poczeka zbyt długo, inflacja może znów wyrwać się spod kontroli.

Obecnie przeważa opinia, że Europejski Bank Centralny wstrzyma się z gwałtownymi ruchami, chyba że sytuacja na Bliskim Wschodzie drastycznie się pogorszy i ceny energii ponownie wystrzelą w górę.

Na tym szarym tle Polska prezentuje się nadzwyczaj dobrze, ze wzrostem gospodarczym na poziomie 3,4% rok do roku. To wynik, o którym kraje Europy Zachodniej mogą obecnie tylko pomarzyć. Mimo mroźnej zimy, która nieco spowolniła zakupy i prace w przemyśle na początku roku, w marcu nastąpiło wyraźne ożywienie. Podczas więc, gdy Strefa Euro walczy o ułamki procenta wzrostu PKB, my wciąż utrzymujemy się w czołówce najszybciej rozwijających się państw Unii Europejskiej.

Cerebras i wielka euforia wokół AI

O stagnacji na pewno nie może za to mówić sektor półprzewodnikowy, który wypuścił na rynek debiut nowej spółki.

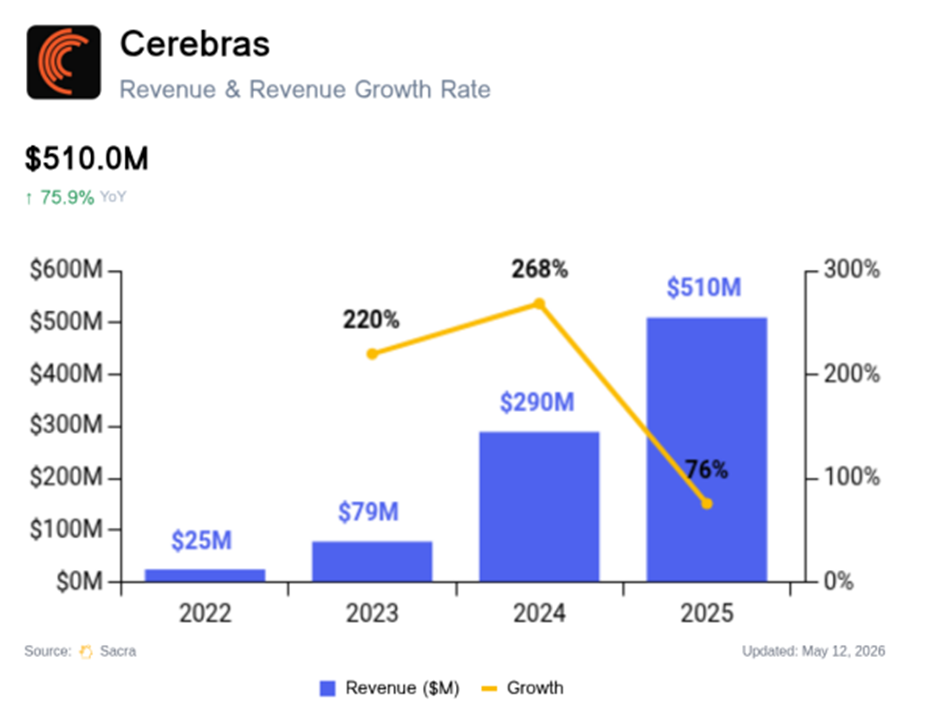

Cerebras Systems, czyli producent układów scalonych do obsługi sztucznej inteligencji, zadebiutował właśnie na giełdzie. Firma pozyskała od inwestorów 5,5 miliarda dolarów, co pozwoliło wycenić ją na około 40 miliardów dolarów.

To ogromny przeskok wartości, biorąc pod uwagę, że jeszcze we wrześniu podczas prywatnej rundy finansowania spółkę wyceniano na nieco ponad 8 miliardów dolarów.

Tak wysoka wycena to jasny sygnał, że na Wall Street wciąż panuje ogromny optymizm wobec sektora półprzewodników i sztucznej inteligencji, a inwestorzy chętnie kupują akcje firm budujących fundamenty pod rozwój AI.

Tak – to dokładnie ten sam sektor, którego indeks w ostatnim czasie zachowuje się tak jak na obrazku.

Spółka nie mogła sobie wymarzyć lepszego momentu na rynkowy debiut i łapie się być może na lokalny szczyt euforii inwestorów.

Zainteresowanie ofertą było na tyle duże, że banki kilkukrotnie podnosiły cenę emisyjną. Ostatecznie akcje sprzedawano po 185 dolarów za sztukę, a sam debiut jest traktowany jako ważny test rynku przed planowanymi wejściami na giełdę innych gigantów AI, takich jak OpenAI czy Anthropic.

Jeśli spojrzymy w finanse Cerebras, to zobaczymy obraz typowy dla dynamicznie rosnącej firmy technologicznej. W 2025 roku przychody spółki wyniosły 510 milionów dolarów, co oznacza wzrost o 76% w porównaniu z poprzednim rokiem.

Jednocześnie firma wykazała 146 milionów dolarów straty operacyjnej. Mimo ujemnego wyniku spółka przyciąga jednak uwagę swoją unikalną technologią AI.

Cerebras produkuje chipy, które rozmiarem przypominają talerz obiadowy. Są one 58 razy większe od popularnych procesorów graficznych Nvidia. Firma wykorzystuje do ich budowy całe płaty krzemu. Takie rozwiązanie ma kluczowe znaczenie przy inferencji, czyli procesie, w którym sztuczna inteligencja generuje gotową odpowiedź na zapytanie użytkownika. Dzięki temu, że procesor jest jedną ogromną jednostką, dane nie muszą być przesyłane między wieloma mniejszymi układami, co znacznie przyspiesza działanie systemu AI.

Z ryzyk należy wskazać koncentrację klientów. W zeszłym roku aż 86% przychodów Cerebras pochodziło od zaledwie dwóch podmiotów ze Zjednoczonych Emiratów Arabskich. Jednak portfel zamówień szybko się powiększa. Spółka podpisała wartą 20 miliardów dolarów umowę z OpenAI na dostawę sprzętu i wspólne projektowanie rozwiązań.

Co ciekawe, twórca ChatGPT udzielił Cerebras miliarda dolarów pożyczki na bieżącą działalność, którą firma może spłacić gotówką lub mocą obliczeniową swoich procesorów. Mimo ogromnego sukcesu IPO przed Cerebras stoją spore wyzwania. Rynek procesorów AI jest obecnie zdominowany przez Nvidię, która kontroluje około 80% udziałów.

Dodatkowo produkcja tak wielkich układów jest trudna technicznie, ponieważ każda skaza na krzemie może zniszczyć cały chip. Cerebras przekonuje jednak, że ich architektura potrafi radzić sobie z takimi wadami, co pozwala utrzymać opłacalność produkcji na wysokim poziomie.

Honda pierwszy raz od dekad ze stratą

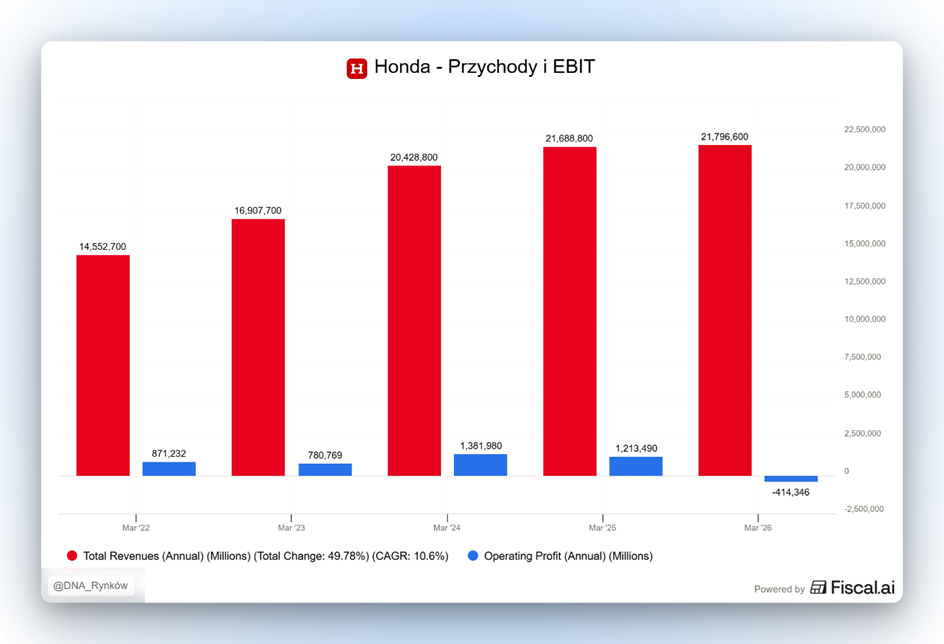

Na sam koniec Honda. Drugi co do wielkości producent samochodów w Japonii zamknął rok finansowy z ujemnym wynikiem po raz pierwszy od wejścia na giełdę w latach 50. ubiegłego wieku.

Strata netto wyniosła 423,9 miliarda jenów, co w przeliczeniu daje około 2,7 miliarda dolarów. Głównym powodem tak słabego rezultatu są ogromne koszty sięgające 10 miliardów dolarów, które firma musiała zaksięgować w wyniku nieudanej strategii rozwoju samochodów elektrycznych EV.

Kiedy firma inwestuje miliardy w nową technologię, która nie przynosi spodziewanych zwrotów, musi dokonać tak zwanych odpisów. Oznacza to, że księgowo uznaje część wydanych pieniędzy za stracone, co bezpośrednio obniża wynik finansowy.

W przypadku Hondy to właśnie te operacje obciążyły bilans. Próba dogonienia liderów rynku, takich jak Tesla czy chiński BYD, okazała się bardzo kosztowna i zderzyła się z rzeczywistością rynkową. Sprzedaż aut elektrycznych w Stanach Zjednoczonych wyraźnie zwolniła, co było efektem między innymi decyzji prezydenta Donalda Trumpa o wycofaniu dopłat, które wcześniej zachęcały klientów do zakupów. Toshihiro Mibe, prezes Hondy i główny architekt ambitnej wizji przejścia na elektromobilność, przyznał, że problemem nie jest wyłącznie ogólne wyhamowanie popytu na elektryki.

Koncern stracił konkurencyjność pod względem kosztów produkcji oraz tempa rozwoju nowych modeli. W odpowiedzi na te trudności Honda zdecydowała się na gwałtowny zwrot w swojej strategii. Firma zawiesiła na czas nieokreślony ogromną inwestycję w Kanadzie wartą 11 miliardów dolarów, gdzie miały powstawać fabryki aut elektrycznych i baterii.

Zamiast tego Honda zamierza postawić na sprawdzone rozwiązania i do 2030 roku wprowadzić 15 nowych modeli hybrydowych. Co więcej, wycofano się z deklaracji całkowitego zakończenia produkcji samochodów spalinowych do 2040 roku. Mimo rekordowej straty prognozy na najbliższy rok są ostrożnie optymistyczne. Honda spodziewa się powrotu do zysku operacyjnego na poziomie 500 miliardów jenów.

Solidnym oparciem dla grupy pozostaje sprzedaż motocykli, zwłaszcza na rynku indyjskim, która od lat pomagała stabilizować finanse firmy, gdy segment samochodowy radził sobie gorzej. Inwestorzy przyjęli te zapowiedzi z pewną ulgą. Po publikacji raportu akcje spółki w Tokio zyskały początkowo niemal 8%.

Choć sytuacja po nieudanych rozmowach o fuzji z Nissanem pozostaje wymagająca, Honda liczy, że powrót do hybryd pozwoli jej odzyskać rynkową równowagę.

Do zarobienia,

Piotr Cymcyk

Materiały DNA Rynków, w szczególności aktualizacje Strategii DNA Rynków, Analizy spółek oraz Analizy sektorów są jedynie materiałem informacyjno-edukacyjnym dla użytku odbiorcy. Materiał ten nie powinien być w szczególności rozumiany jako rekomendacja inwestycyjna w rozumieniu przepisów „Rozporządzenia Delegowanego Komisji (UE) nr 2016/958 z dnia 9 marca 2016 r. uzupełniającego rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 596/2014 w odniesieniu do regulacyjnych standardów technicznych dotyczących środków technicznych do celów obiektywnej prezentacji rekomendacji inwestycyjnych lub innych informacji rekomendujących lub sugerujących strategię inwestycyjną oraz ujawniania interesów partykularnych lub wskazań konfliktów interesów”. Skorzystanie z materiału jako podstawy lub przesłanki do podjęcia decyzji inwestycyjnej następuje wyłącznie na ryzyko osoby, która taką decyzję podejmuje. Autorzy nie ponoszą żadnej odpowiedzialności za takie decyzje inwestycyjne. Wszystkie opinie i prognozy przedstawione w tym opracowaniu są wyrazem najlepszej wiedzy i osobistych poglądów autora na moment publikacji i mogą ulec zmianie w późniejszym okresie.