Złoto w Inwestycjach: Dlaczego Ja Go Unikam, Ale Ty Powinieneś Rozważyć

Złoto od dawna uważane jest za bezpieczną przystań w świecie inwestycji, przyciągając uwagę zarówno początkujących, jak i doświadczonych inwestorów. Mimo że osobiście unikam lokowania kapitału w złocie, istnieje wiele powodów, dla których Ty powinieneś rozważyć tę opcję. W tym artykule podzielę się swoimi doświadczeniami i przedstawię argumenty przemawiające za inwestowaniem w złoto, aby pomóc Ci podjąć świadomą decyzję dotyczącą Twojego portfela inwestycyjnego.

Złoto to jak na razie jedna z lepszych inwestycji 2024 roku! Cena jednej uncji sięgnęła już prawie 10,5 tysiąca złotych. Obok nieruchomości, to niezmiennie jedna z ulubionych inwestycji Polaków. To też często pierwszy pomysł początkującego inwestora.

Jednak ja sam w złoto nie inwestuję, ale paradoksalnie uważam… że większość osób może złoto do swojego portfela dodać i nieźle na tym wyjdzie. Skąd taka różnica w moim podejściu i ocenie złota? Dla kogo złoto, to dobra inwestycja, a kiedy raczej Ci się nie przyda i kiedy w ogóle jest dobry czas na inwestowanie w złoto?

Nie Inwestuję w Złoto, Ale TY Powinieneś! Co Musisz Wiedzieć?

Zarejestruj się sklepie Goldsaver i kupuj fizyczne złoto „po kawałku”. Skorzystaj z naszego linka do rejestracji:

https://goldsaver.pl/kod/DNA100?utm_source=dna&utm_medium=link&utm_campaign=launch

Odbierz bonus w postaci 100 złotych podając kod DNA100

Popularność złota wśród polskich inwestorów

W 100% rozumiem to, że polski inwestor tak bardzo lubi złoto. Realnie w naszych warunkach, jak na razie dało ono zarobić o wiele lepiej niż polska giełda. GPW istnieje od około 30 lat. W tym okresie cena złota wzrosła na rynku o prawie 1050%.

W tym samym czasie główny najszerszy indeks WIG, który reprezentuje cały rynek giełdowy w Polsce wzrósł o lekko ponad 700%. Tę nienaturalną dysproporcję widać jeszcze bardziej, jeśli (paradoksalnie) skrócimy okres porównania.

Wzrost ceny złota w PLN na przestrzeni ostatnich 30 lat (1994-2024)

Weźmy ostatnią dekadę. Złoto dla Polaka dało stopę zwrotu 160%, a WIG…50%. Może ostatnie 20 lat? Złoto dla Polaka to plus 600%, a WIG… plus 200%.

Nasi inwestorzy myśląc o rynku akcji, skupiają się głównie na polskich spółkach i indeksach. Widać to po danych, gdzie tzw. home bias dla polskiego inwestora jest jednym z najwyższych i wynosi blisko 90%. Skoro więc niemal 90% portfela akcyjnego inwestora Polaka to polskie akcje, a te radzą sobie niemal w każdym interwale gorzej niż złoto, to… nie jest zbyt zaskakująca nasza fascynacja inwestowaniem właśnie w złoto. Tu w zasadzie znajduje się poniekąd odpowiedź na pierwsze pytanie.

Dlaczego ja nie inwestuję w złoto?

Nie jestem inwestorem, którego mocno dotyczy home bias. Dużo więcej niż połowa mojego portfela jest w spółkach zagranicznych. Tam porównanie ze złotem nie będzie takie imponujące. Zwłaszcza jeśli zestawimy je z indeksem spółek technologicznych Nasdaq, co najbliżej odpowiada mojemu stylowi do inwestowania.

Złoto w dolarach za ostatnie 10 lat? Plus 115%. Nasdaq? Plus 400%. Jeśli porównamy złoto z amerykańskim rynkiem akcji, gdzie ja sam jestem głównie obecny, to wyniki nie będą aż tak spektakularne. Większość jego długoterminowego zwrotu została wygenerowana po załamaniu się systemu z Bretton Woods, który po wojnie wiązał amerykańskiego dolara ze złotem ograniczając możliwości naturalnego wzrostu ceny metali. Więcej opowiadałem o tym w tym materiale: XXX.

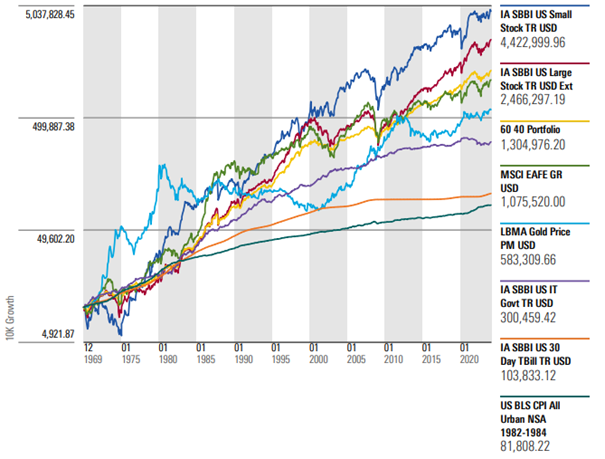

W zestawieniu z amerykańskim rynkiem w długim horyzoncie, złoto w przeciwieństwie do polskiego rynku akcji przegrywało zarówno z małymi jak i dużymi spółkami, nawet portfelem 60/40, który składa się w 60% z akcji i w 40% z obligacji.

Porównanie wzrostu różnych klas aktywów od 1969 roku

Dla mnie więc jako inwestora wybitnie nastawionego na ryzyko nie ma wiele miejsca w portfelu dla takich aktywów jak złoto. Zresztą nie ma też z tego samego powodu miejsca dla obligacji czy walut. Mam po prostu kompletnie inny profil. Lubię inwestycyjne ryzyko i jestem w stanie znieść mocne wahania portfela. Wszystko po to, żeby w bardzo odległym horyzoncie liczonym w dziesiątkach lat pokonać takie aktywa, jak złoto.

Rola złota jako narzędzia stabilizującego portfel

ALE…ja jestem i powinienem pozostać w mniejszości. Sekretem skutecznego inwestowania nie tyle wybieranie takich aktywów, których wycena może wrosnąć. Sekretem skuteczności jest wytrzymanie w swoich inwestycjach.

Większość inwestorów nie jest w stanie znosić silnych wahań wyceny swojego portfela. Gdy widzą na nim straty rzędu kilkunastu procent, to potrafią wpadać w panikę i uciekać z rynku. Tu złoto potrafi być naprawdę pomocne. Przede wszystkim tradycyjnie złoto wykazywało niską lub nawet ujemną korelację z akcjami i innymi aktywami wysokiego ryzyka.

Wartość złota zmienia się dość niezależnie od rynku akcji i obligacji. W żargonie finansowym mówimy, że złoto ma niską korelację z akcjami i obligacjami. Oznacza to, że posiadanie złota jako części portfela oferuje korzyści dywersyfikacyjne, które mogą pomóc w opanowaniu wahań portfela.

Na przykład w latach 2014–2024 korelacja złota z głównymi indeksami, w tym S&P500, Nasdaq 100 i Euro Stoxx 50, wynosiła odpowiednio 0,07, 0,28 i -0,102. Oznacza to, że złoto jako dodatek do całego portfela będzie ten portfel stabilizować.

Obniżona korelacja nie powinna zaskakiwać, bo w głowach światowych inwestorów złoto jest postrzegane jako zabezpieczenie na różne wypadki, jak konflikty geopolityczne, recesje gospodarcze lub inne kryzysy.

Taka inwestycja będąca równocześnie swojego rodzaju ubezpieczeniem potrafi być dla wielu osób naprawdę interesująca. Zresztą wystarczy spojrzeć na to, jak zachowywała się stopa zwrotu ze złota przy okazji różnych kryzysów gospodarczych lub wstrząsów geopolitycznych.

Globalny kryzys finansowy w 2008 roku – amerykańskie akcje zaliczyły przecenę o ponad 40%. Złoto zyskało ponad 10%. Wybuch bańki internetowej w latach 2000-2001 to spadki indeksów po ponad 20% i złoto tracące wówczas jedynie kilka procent.

Wydajność złota vs. S&P 500 w czasie rynkowych zawirowań

Takie ubezpieczenie od katastrof jest dla wielu inwestorów potrzebny z perspektywy psychologii inwestowania i wytrzymania na rynku w złych czasach. Większość inwestorów powinna trochę traktować złoto, jak właśnie kupowanie ubezpieczenia na życie czy zdrowie.

Czy będziesz mieć więcej gotówki, jeśli go nie wykupisz? Na pewno tak. Czy jednak będziesz się czuć bezpieczniej? Raczej nie.

Złoto jako ubezpieczenie inwestycyjne

Tu powstaje pytanie, czy takie ubezpieczenie powinno zdominować Twój portfel? Raczej nie, bo przecież nie zapłacisz np. za ubezpieczenie od pożaru domu tyle samo, co za cały dom, prawda?

Dlatego jeśli już inwestujesz w złoto, to staraj się zachować najlepszą proporcję. Złoto to nie jest aktywo, które powinno odpowiada za 100% całego twojego portfela mimo, że pokazane na początku wyniki porównania złota do rynku polskich akcji mogłyby sugerować, że to najlepsze rozwiązanie.

Złoto zyskuje na wartości falami. Ma wieloletnie okresy, w których jego wycena nie zmienia się istotnie, a potem nagle dynamicznie rośnie w górę. W zasadzie przez całą dekadę od 2011 do 2019 wartość uncji złota pozostawała na tym samym poziomie około 4500 złotych. Wzrost zaczął się dopiero w 2020 i trwał dość krótko. Podobnie było zresztą w poprzedniej dekadzie od 2001 do 2010 roku, gdzie złoto zaliczyło dwa dynamicznie rajdy, przez większość czasu zachowując się w miarę spokojnie.

Innymi słowy – złoto potrafi inwestora wymęczyć. Obawiam się, że jeśli ktoś zdecydowałby się na alokację 100% swojego kapitału w ten sposób, i trafiłby na okres stagnacji złota, to również mógłby czuć się zirytowany.

Jakie jest idealne miejsce złota w portfelu?

Dlatego uważam, że idealny środek, to dla większości osób utrzymywanie w złocie około 10% swojego portfela i jednocześnie utrzymanie w portfelu zarówno akcji polskich, jak i zagranicznych. Jeśli w same złoto będziesz inwestować więcej, to realnie celujesz w ogromną światową katastrofę. Szanse na wystąpienie takiej są jednak… dość niewielkie.

Ciekawe badania w kontekście tego, ile złota dobrze mieć w portfelu przeprowadziła firma WisdomTree odpowiedzialna za tworzenie różnych funduszy ETF.

W okresie od 1973 do 2020 roku sprawdzano, jaki wynik będzie osiągał zbalansowany portfel 60/40, gdzie 60% alokowane jest w obligacje, a 40% w rynek akcji, w którym stopniowo zwiększana jest ilość złota. Efektywność mierzona była wskaźnikiem Sharpe’a. To dość popularny miernik, który łączy w sobie zarówno osiąganą stopę zwrotu, jak i ryzyko, jakie w trakcie musi ponieść inwestor.

W końcu co z tego, że jakiś portfel może nam zapewnić stopę zwrotu rzędu np. 50% rocznie, jeśli wymaga to np. wytrzymania jego obsunięć o 50% co chwilę. O tym, ile ostatecznie dał zarobić dowiemy się dopiero po czasie, a widząc minus 50% na portfelu, większość inwestorów załamie się i odejdzie tracąc swoje pieniądze. Większość po prostu nie potrafi przetrwać takiej zmienności i nie ma w tym nic dziwnego. W końcu sam Buffett powtarzał, że inwestowanie nie powinno być ekscytujące ani emocjonujące.

Wskaźnik Sharpe’a uwzględnia właśnie te dwa elementy i bierze je pod uwagę. W skrócie – im jest wyższy, tym lepszy jest portfel. Zobaczmy teraz, jak to wygląda w badaniu.

Okazuje się, że najwyższe jego wskazania otrzymujemy przy alokacji około 12% złota w portfelu.

Optymalna alokacja złota w portfelu: Wskaźnik Sharpe’a i najgorsze 12-miesięczne wyniki (1973-2022)

Jeśli zależy Ci na zbalansowanym zarządzaniu własnymi oszczędnościami, a bezpieczeństwo ma dla Ciebie wyższą wartość, niż gigantyczna stopa zwrotu, które ZAWSZE będzie wiązała się z ryzykiem, to taki około 10-procentowy udział złota w portfelu pomoże Ci osiągnąć swoje cele.

Większość inwestorów nie powinna szukać na rynku wielkich stóp zwrotu ani traktować go, jako miejsca do zdobycia milionów. Większość powinna szukać zabezpieczenia swoich środków i traktować rynek, jako miejsce do pomnażania swoich środków, które zarabiają na swojej pracy gdzie indziej. Dla takich osób, złoto stanowi naprawdę dobre uzupełnienie do portfela i takim osobom zawsze będę częściowo złoto polecać.

A jeśli już chcesz kupować złoto, to najlepiej robić to w formie fizycznej i nie jest to moje widzi mi się. Dowody na to, że złoto fizyczne wygrywa w tym wypadku z wieloma funduszami ETF przedstawiałem już w osobnym materiale na: https://dnarynkow.pl/inwestowanie-w-zloto-fizyczne-to-ma-sens/. Dajcie znać, co sami sądzicie o inwestowaniu w złoto jako składniku do waszego portfela!

Zarejestruj się sklepie Goldsaver i kupuj fizyczne złoto „po kawałku”. Skorzystaj z naszego linka do rejestracji:

https://goldsaver.pl/kod/DNA100?utm_source=dna&utm_medium=link&utm_campaign=launch

Odbierz bonus w postaci 100 złotych podając kod DNA100

Materiały DNA Rynków, w szczególności aktualizacje Strategii DNA Rynków, Analizy spółek oraz Analizy sektorów są jedynie materiałem informacyjno-edukacyjnym dla użytku odbiorcy. Materiał ten nie powinien być w szczególności rozumiany jako rekomendacja inwestycyjna w rozumieniu przepisów „Rozporządzenia Delegowanego Komisji (UE) nr 2016/958 z dnia 9 marca 2016 r. uzupełniającego rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 596/2014 w odniesieniu do regulacyjnych standardów technicznych dotyczących środków technicznych do celów obiektywnej prezentacji rekomendacji inwestycyjnych lub innych informacji rekomendujących lub sugerujących strategię inwestycyjną oraz ujawniania interesów partykularnych lub wskazań konfliktów interesów”. Skorzystanie z materiału jako podstawy lub przesłanki do podjęcia decyzji inwestycyjnej następuje wyłącznie na ryzyko osoby, która taką decyzję podejmuje. Autorzy nie ponoszą żadnej odpowiedzialności za takie decyzje inwestycyjne. Wszystkie opinie i prognozy przedstawione w tym opracowaniu są wyrazem najlepszej wiedzy i osobistych poglądów autora na moment publikacji i mogą ulec zmianie w późniejszym okresie.