USA wydają setki miliardów na powrót fabryk do kraju. Czy to w ogóle ma sens?

Stany Zjednoczone wydają setki miliardów dolarów, żeby „przywrócić fabryki” na własne terytorium. Politycy mówią o odbudowie przemysłu, niezależności gospodarczej i bezpieczeństwie narodowym.

Trump uczynił z tego swój sztandar. Kongres ponadpartyjnie zatwierdził historyczne ustawy. A spółki ogłaszają kolejne miliardowe inwestycje w Arizonie, Ohio i Teksasie.

Ale co, jeśli ta cała rewolucja opiera się na… błędnej diagnozie? Co, jeśli amerykański przemysł wcale nie zniknął – tylko po prostu zmienił adres? Co, jeśli dziś USA nie muszą mieć fabryk wszędzie, bo już i tak kontrolują cały system od innowacji, przez design, aż po przepływy kapitału?

W tym materiale pokażę Ci, czym naprawdę jest reindustrializacja 2.0, gdzie kończy się gospodarka, a zaczyna polityka i kto w tym wszystkim zarobi najwięcej.

USA wydają setki miliardów na powrót fabryk do kraju. Czy to w ogóle ma sens?

Zyskaj podwójnie z Saxo!

Załóż konto w Saxo Banku z tego linku 👉 https://bit.ly/saxo-dna-bonus i odbierz:

– 250 euro bonusu na start

– najnowsze wydanie Stockscan – zupełnie za darmo!

Szok pustych półek

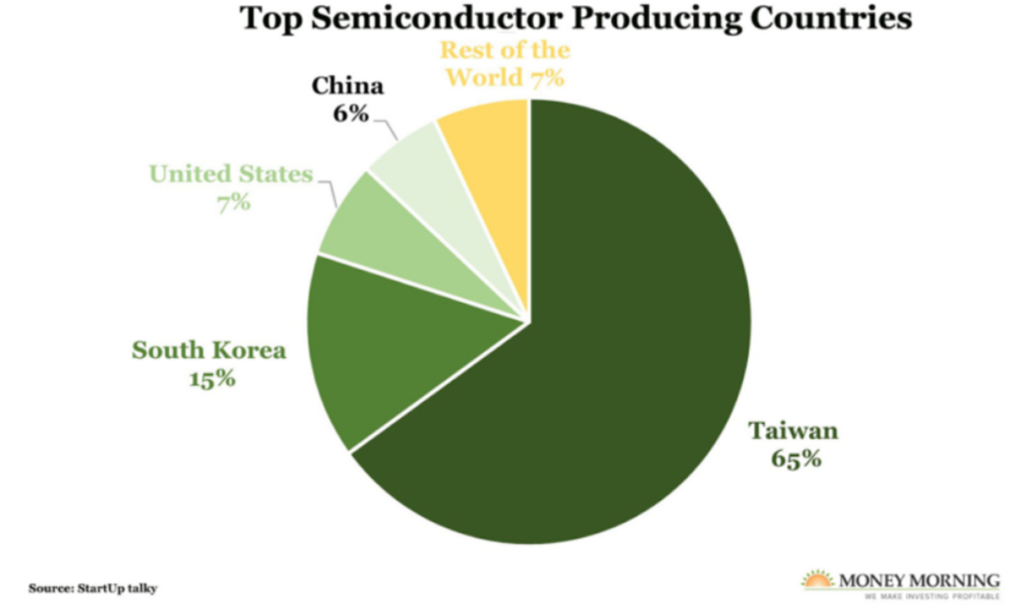

Pamiętacie jeszcze chaos z czasów pandemii? Puste półki w sklepach i rosnące ceny? Albo kryzys na rynku półprzewodników, kiedy zabrakło chipów produkowanych na Tajwanie?

Te obrazy wystraszyły Waszyngton i uruchomiły lawinę reindustrializacji. Zaczęło się od ponadpartyjnych ustaw jak CHIPS Act czy IRA, które miały wzmocnić amerykańską produkcję.

Polityka Donalda Trumpa nie wzięła się z próżni. Trump po prostu doskonale wyczuł nastroje społeczne i podłączył się pod lęki, które narastały w Ameryce od lat. Idea reindustrializacji padła na bardzo podatny grunt, a stało się tak z trzech głównych powodów.

Po pierwsze, brutalny szok pandemii COVID-19. To był moment, w którym wszyscy – od zwykłych ludzi po prezesów korporacji, uświadomili sobie, jak kruchy jest system, który budowaliśmy przez 50 lat. Nagle zabrakło podstawowych produktów: od specjalistycznych chemikaliów, przez kluczowe komponenty przemysłowe, aż po chipy dla przemysłu motoryzacyjnego. Okazało się, że poleganie na produkcji „just-in-time” z drugiego końca świata jest świetne, gdy wszystko działa, ale katastrofalne, gdy jeden port w Chinach zostaje zamknięty.

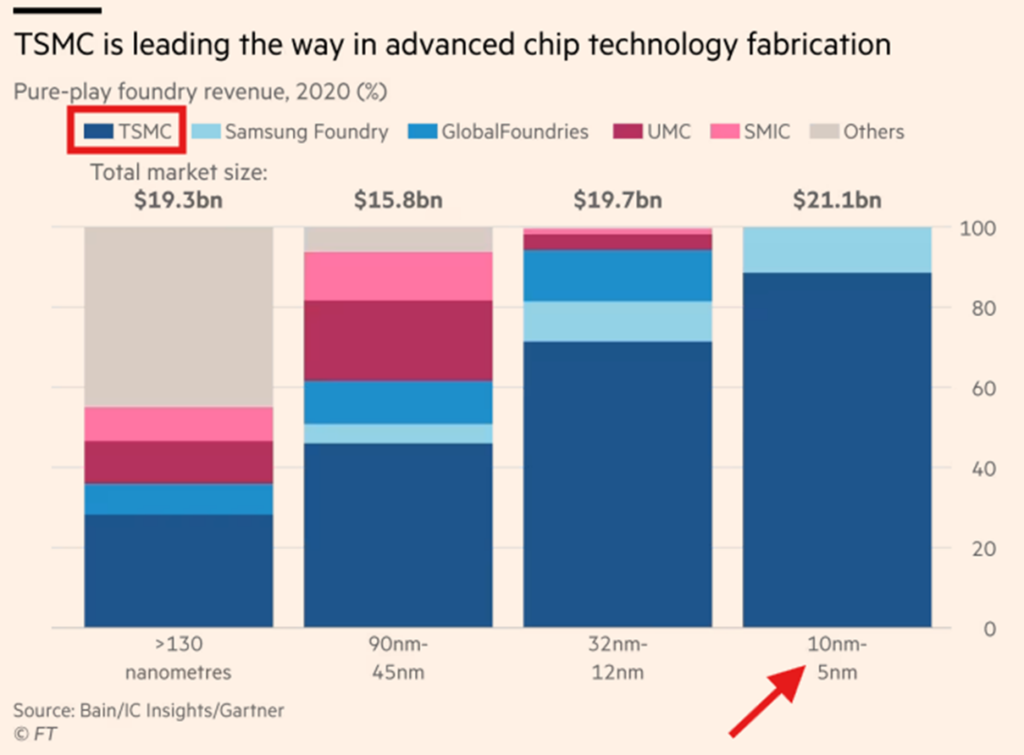

Po drugie, geopolityka, czyli rosnąca rywalizacja z Chinami. Amerykańscy stratedzy zrozumieli, że oddanie produkcji kluczowych technologii w ręce strategicznego rywala to proszenie się o kłopoty. Punktem zapalnym stał się Tajwan. Uświadomiono sobie, że 90% najbardziej zaawansowanych półprzewodników na świecie – mózgów całej nowoczesnej gospodarki, od iPhone’a po systemy rakietowe – powstaje na małej wyspie, którą Pekin uważa za swoją zbuntowaną prowincję. Zależność od firmy TSMC produkującej wyłącznie na Tajwanie stała się dla Waszyngtonu egzystencjalnym zagrożeniem.

I po trzecie, polityka wewnętrzna. Przez dekady wyborcy z tak zwanego „Pasa Rdzy” (Rust Belt) – stany jak Ohio, Pensylwania czy Michigan – patrzyli, jak fabryki w ich miastach są zamykane i przenoszone do Meksyku czy Azji. To właśnie ta narracja o „masowej deindustrializacji” i utracie miejsc pracy stała się potężnym paliwem politycznym.

Obietnica „przywrócenia fabryk” i „przywrócenia miejsc pracy” to hasła, które rezonuje z milionami wyborców czujących się przegranymi globalizacji. To właśnie na tej fali Donald Trump wjechał do Białego Domu po raz pierwszy, i to na niej opiera dużą część swojej obecnej polityki.

Idealna burza i pęknięcie narracji

Mamy więc idealną burzę: realny strach o łańcuchy dostaw po pandemii, strategiczny lęk przed Chinami i o Tajwan oraz potężną narrację polityczną o „ratowaniu” miejsc pracy. To jest percepcja kryzysu. To, dlatego pomysł wydawania setek miliardów dolarów na budowę fabryk w Arizonie czy Ohio zyskał poparcie obu partii, na długo przed drugą kadencją Trumpa.

Pytanie brzmi: czy ta percepcja jest zgodna z rzeczywistością i czy reindustrializacja naprawdę ma sens?

No więc mamy obraz kryzysu. Politycy, z Donaldem Trumpem na czele, krzyczą o upadku amerykańskiego przemysłu. Problem w tym, że jeśli spojrzymy głębiej w dane, ten obraz… łatwy do podważenia. Narracja o deindustrializacji to w dużej mierze mit.

Owszem, politycy uwielbiają pokazywać różne dane, które rzekomo potwierdzają upadek amerykańskiego przemysłu. Zerknijmy na kilka z nich. Pierwszy: udział przemysłu w amerykańskim PKB spadł z około 24% w 1970 roku do mniej niż 10% w 2024 roku.

Drugi: liczba miejsc pracy w fabrykach dramatycznie spadła, o blisko siedem milionów od szczytu z lat 70. Te dane są prawdziwe, ale to nie znaczy, że wyciągnięte wnioski są słuszne

To nie jest dowód na upadek, ale na ewolucję. Amerykański przemysł przeszedł transformację, przesuwając się w górę łańcucha wartości. USA nie konkurują już w produkcji t-shirtów czy tanich zabawek. Zamiast tego, dominują w sektorach o wysokiej wartości dodanej: zaawansowanych technologiach, sprzęcie medycznym, lotnictwie, farmaceutykach czy projektowaniu półprzewodników.

Co ważne, realna, skorygowana o inflację wartość dodana amerykańskiego przemysłu wzrosła przez ostatnie cztery dekady. Po prostu dzisiejsze, nowoczesne fabryki są niesamowicie zautomatyzowane. Produkują więcej wartości przy użyciu ułamka liczby pracowników, którzy byli potrzebni 50 lat temu.

„Zmiana adresu” przemysłu

Ale jest jeszcze drugi, ważniejszy argument. Amerykański przemysł „zmienił adres”. Zamiast znikać, po prostu się umiędzynarodowił.

Tradycyjne statystyki, jak PKB, mierzą tylko to, co jest fizycznie wyprodukowane na terytorium USA. To fundamentalny błąd w dzisiejszym świecie. Kluczowe pytanie nie brzmi „gdzie jest fabryka?”, tylko „kto kontroluje proces i przejmuje zyski?”.

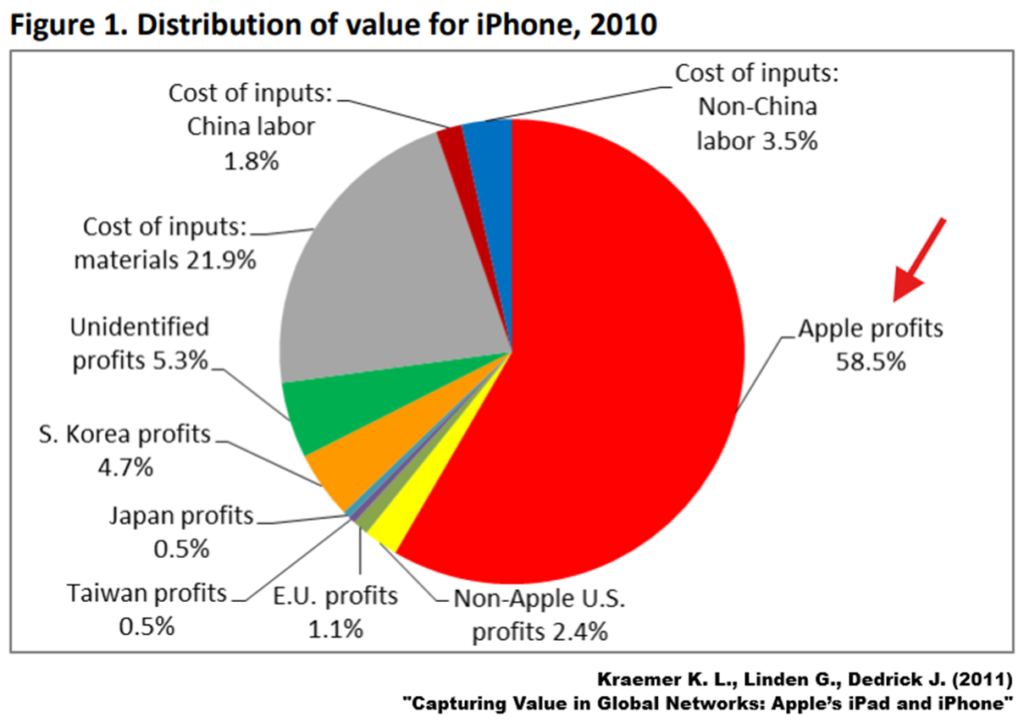

Spójrzmy na Apple. iPhone jest fizycznie składany w Chinach przez firmy jak Foxconn. W statystykach PKB wygląda to jak chińska produkcja. Ale to Amerykanie kontrolują całość: design, specyfikację, oprogramowanie, marketing i łańcuch dostaw. Szacuje się, że 60 procent wartości ekonomicznej iPhone’a zostaje w Apple, w Stanach Zjednoczonych. To samo dotyczy Nike, które projektuje buty w USA, a produkuje je globalnie, czy Boeinga, który koordynuje globalną sieć dostawców, by w USA składać samoloty.

To doskonałe przykłady na to, że USA zostawia dla siebie tylko te fragmenty całego łańcucha wartości, które generują największą wartość i pozwalają najlepiej zarabiać, a wszystkie inne wypycha za granice, gdzie tania siła robocza bije się o „resztki” ze stołu.

Kiedy mierzymy tylko produkcję krajową, drastycznie zaniżamy prawdziwą skalę amerykańskiego przemysłu. Dane pokazują, że amerykańskie inwestycje za granicą są największe na świecie i ponad dwukrotnie przewyższają inwestycje Chin w tym zakresie. Gdyby doliczyć wartość produkcji kontrolowanej przez firmy z USA, ale ulokowanej za granicą, „globalna wartość produkcji” Ameryki mogłaby sięgnąć znacznie większą wartość.

I wreszcie trzeci argument: błąd klasyfikacji. Ogromna część wartości, która realnie jest związana z przemysłem, w statystykach klasyfikowana jest jako… „usługi”.

Myślimy „fabryka”, widzimy linię montażową. Ale dziś przemysł nie wygląda tak, jak 100 lat temu. Prawdziwa wartość nie leży na liniach montażowych, ale gdzie indziej. Badania i rozwój (R&D), specjalistyczna inżynieria, projektowanie przemysłowe, zarządzanie łańcuchem dostaw, zawansowana logistyka, a nawet tworzenie oprogramowania sterującego maszynami przemysłowymi i robotami na halach produkcyjnych – to wszystko są działania w pełni zintegrowane z produkcją, ale w statystykach klasyfikowane są jako „usługi”.

Efekt jest taki, że kiedy inżynier w USA udoskonala oprogramowanie, do robota, który pracuje na linii montażowej, to jego praca jest klasyfikowana jako usługa. Mimo, że realnie poprawia wydajność przemysłowej fabryki.

Formalnie to jest usługa, ale gdyby nie to oprogramowanie, to robot na linii montażowej by nie działał.

Narracja o upadku przemysłu w USA jest do pewnego stopnia mitem. Amerykański przemysł nie umarł. Przeszedł ewolucję, stał się globalny i skoncentrował się na tym, co najcenniejsze: na innowacji i kontroli, a w dodatku ukrył się w statystykach.

I to stawia całą politykę „reindustrializacji” w zupełnie nowym świetle.

Od „just-in-time” do „just-in-case”

No dobrze, ale skoro amerykański przemysł ma się świetnie, jest innowacyjny i globalnie kontroluje łańcuchy wartości, to po co w ogóle ta cała panika? Po co politycy, w tym Donald Trump, chcą wydawać setki miliardów na „przywracanie fabryk”?

Odpowiedź jest prosta: strategia i bezpieczeństwo. Nawet jeśli teza o „micie deindustrializacji” jest w dużej mierze prawdziwa, to pandemia i geopolityka obnażyły jej fundamentalną słabość.

Po pierwsze: Odporność. Pandemia brutalnie pokazała, że globalna kontrola nad łańcuchem dostaw to za mało, gdy fabryka na drugim końcu świata jest fizycznie zamknięta z powodu lockdownu. Możesz być Apple i kontrolować 60% wartości iPhone’a, ale jeśli fabryka Foxconnu w Chinach nie pracuje, to 60% z twojej wartości wynosi zero.

Politycy zrozumieli, że w niestabilnym świecie potrzebna jest nie tylko kontrola, ale też fizyczna lokalizacja produkcji. Przynajmniej tej kluczowej. Chodzi o przejście z myślenia „just-in-time” (czyli tanio i na czas) na „just-in-case” (czyli na wszelki wypadek). To właśnie idea „onshoringu” (produkcja w kraju) i „friend-shoringu” (produkcja u geopolitycznych sojuszników).

Ale ta nowa produkcja nie przypomina tej sprzed pół wieku. Fabryki, które dziś powstają w Arizonie czy Ohio, nie zatrudniają tysięcy robotników w kombinezonach. To w ogromnej mierze fabryki bez ludzi. Linie montażowe zastąpiły roboty, nad którymi czuwa garstka inżynierów i programistów.

Tesla w swojej Giga Texas zautomatyzowała 70% procesów, a nowe zakłady Intela przypominają bardziej laboratoria niż hale przemysłowe. W środku nie słychać stukotu maszyn, tylko szum serwerów i wentylatorów systemów czystego powietrza.

To symboliczny paradoks: Stany Zjednoczone przywracają przemysł, ale nie przywracają klasy średniej, która ten przemysł kiedyś tworzyła. Fabryki wracają, ale ludzie, którzy w nich pracowali, już nie.

Po drugie, i najważniejsze: Bezpieczeństwo Narodowe. To jest argument, który zamyka dyskusję w Waszyngtonie.

Weźmy te nieszczęsne półprzewodniki. Nieważne, że to amerykańskie firmy jak Apple, Nvidia czy Qualcomm projektują najlepsze chipy na świecie. Problem w tym, że fizycznie nie mają jak ich wyprodukować. 90% najbardziej zaawansowanych chipów na świecie produkuje jedna firma – TSMC – na Tajwanie.

Chipy i kapitał: kto finansuje rewolucję

To właśnie wokół chipów widać, że reindustrializacja to nie tylko polityka, ale też finansowy ekosystem. Cały proces napędzają nie tylko rządy, ale i kapitał prywatny – zwłaszcza fundusze infrastrukturalne i Private Equity, które stały się nowymi bankierami realnej gospodarki.

Kiedy rząd dopłaca do budowy fabryk, to tylko iskra. Resztę finansuje rynek. Fundusze takie jak KKR, Apollo, Blackstone czy Brookfield nie tylko pożyczają pieniądze na budowę fabryk, ale też inwestują w całą infrastrukturę wokół nich: sieci energetyczne, magazyny, centra danych i transport.

W każdym razie, dla takich inwestorów jak Private Equity to potencjalna złota era – powrót fizycznych aktywów, finansowanych publicznymi dotacjami i napędzanych geopolityką. Dla gospodarki – nowy model, w którym Wall Street znowu staje się współwłaścicielem Main Street.

Z perspektywy Pentagonu i Białego Domu to jest egzystencjalne zagrożenie. Co się stanie, jeśli Chiny zaatakują Tajwan lub wprowadzą blokadę morską? Amerykańska gospodarka i armia – które są w pełni zależne od tych chipów – stają w miejscu.

Dlatego reindustrializacja 2.0 nie polega na przywracaniu fabryk t-shirtów. Chodzi o fizyczne przeniesienie na teren USA produkcji strategicznej: fabryk chipów (stąd CHIPS Act), kluczowych farmaceutyków, baterii (stąd IRA) i komponentów dla zbrojeniówki.

Ale ten proces nie dzieje się w próżni. Reindustrializacja Stanów Zjednoczonych uruchomiła efekt domina. Unia Europejska, Japonia, Korea Południowa czy Indie ogłaszają własne wersje „nowego przemysłu narodowego”. Bruksela odpowiada amerykańskiemu IRA własnym Green Deal Industrial Planem, Tokio zwiększa subsydia dla fabryk półprzewodników, a Indie w ramach „Make in India” próbują przejąć część produkcji uciekającej z Chin. Globalizacja, która przez dekady łączyła świat w sieć efektywności, zamienia się dziś w wyścig subsydiów i gospodarczy merkantylizm. Każdy kraj chce mieć swoje „bezpieczne fabryki”, nawet jeśli oznacza to wyższe koszty i mniejszą efektywność. Świat, który przez 30 lat obniżał bariery handlowe, właśnie buduje je na nowo tym razem pod hasłem bezpieczeństwa.

Patrząc z tej perspektywy, reindustrializacja to nie jest działanie ekonomiczne. To jest kupowanie bardzo drogiej polisy ubezpieczeniowej. Rezygnujesz świadomie z efektywności ekonomicznej, bo produkcja w USA jest droższa, na rzecz bezpieczeństwa narodowego. Płacisz wyższą składkę (w postaci subsydiów i wyższych cen), ale jesteś chroniony na wypadek katastrofy. A politycy uznali, że ryzyko tej katastrofy jest dziś po prostu zbyt wysokie, by je ignorować.

Argumenty strategiczne trafiają do polityków, ale ekonomiści i analitycy patrzą na to z rosnącym niepokojem. Bo nawet jeśli zgodzimy się, że reindustrializacja to „polisa ubezpieczeniowa”, to trzeba zapytać: ile ta polisa kosztuje? I czy przypadkiem nie ubezpieczamy się od pożaru, wylewając na dom benzynę?

Tu wchodzą twarde argumenty „przeciw”.

Koszty, złudzenia i bilans końcowy

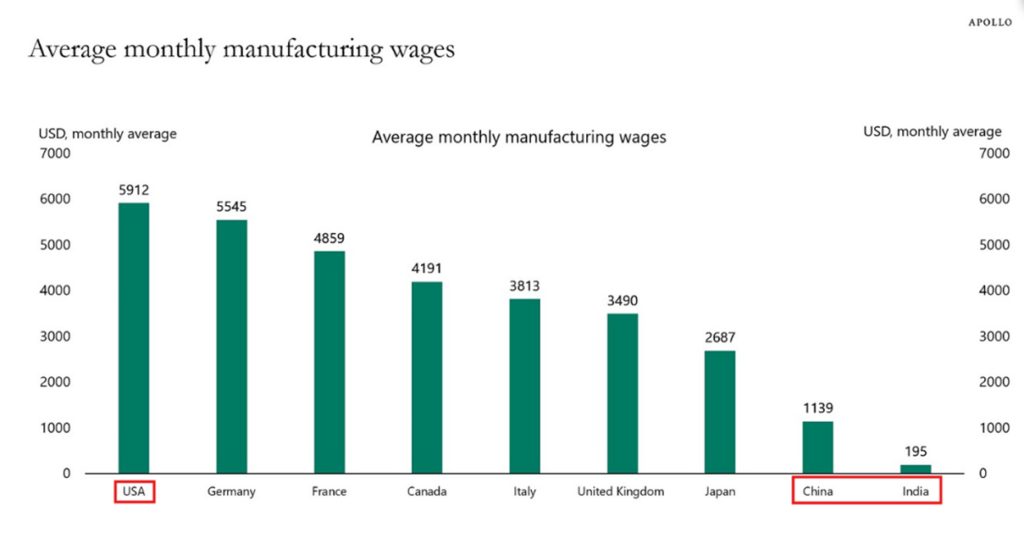

Po pierwsze: koszty. To jest główny i natychmiastowy problem. Produkcja w Stanach Zjednoczonych jest i będzie, fundamentalnie droższa niż w Azji. Wyższe koszty pracy, ostrzejsze regulacje, droższa budowa fabryk. Kto za to zapłaci? Oczywiście konsument. Każdy produkt „Made in USA”, który zastąpi tańszy import, to mała cegiełka dołożona do wyższej inflacji. To oznacza, że Fed może być zmuszony trzymać stopy procentowe wyżej, na dłużej.

Na wykresie widać wyraźnie, że średnie wynagrodzenie w przemyśle w USA jest znacznie droższe niż w Chinach czy Indiach.

Po drugie: Gigantyczny Koszt Alternatywny.Cała reindustrializacja jest „fundamentalnie błędna”, ponieważ prawdziwą siłą Ameryki nie jest już tania produkcja masowa, ale innowacja, design i kontrola nad technologią, czyli działania o najwyższej wartości dodanej.

Próbując na siłę, za pomocą publicznych pieniędzy, „przywrócić fabryki”, często te o niższej wartości dodanej, rząd odciąga zasoby od tego, w czym USA są najlepsze. To jest właśnie „koszt alternatywny”.

Inżynierowie i naukowcy, którzy mogliby rozwijać następną generację AI lub biotechnologii, są sztucznie przekierowywani do nadzorowania mniej produktywnych linii montażowych. Kapitał, który mógłby finansować badania i rozwój, jest inwestowany w fabryki, które produkują coś, co da się robić gdzie indziej.

Według tej logiki, Ameryka, próbując odzyskać swoją przeszłość przemysłową, poświęca swoją przyszłość technologiczną. To zmuszanie gospodarki do cofnięcia się w kierunku mniej wydajnych modeli produkcji, co w efekcie uczyni Amerykanów biedniejszymi. To siłowe cofnięcie w rozwoju. O ile USA może wykreować tyle pieniędzy, ile chce na nowe projekty i dofinansowania, to nie da rady „wydrukować” nowych inżynierów i naukowców. Ich jest ograniczona ilość i to oni są prawdziwą siłą Amerykańskiej gospodarki. Jeśli skieruje się ich do pracy przy mniej produktywnych zajęciach, to naturalnie nie wezmą udziału w tych przedsięwzięciach, które mają szansę utrwalać amerykańska dominacje technologiczną.

Niewidzialny przemysł w rubryce „usługi”

I wreszcie trzeci argument przeciw reindustrializacji: Iluzja Miejsc Pracy. Politycy kochają mówić o „przywracaniu miejsc pracy”. Tyle że, po pierwsze, te nowe fabryki będą super-nowoczesne i wysoko zautomatyzowane. Będą potrzebowały garstki inżynierów, a nie tysięcy robotników przy taśmie, jak w latach 70.

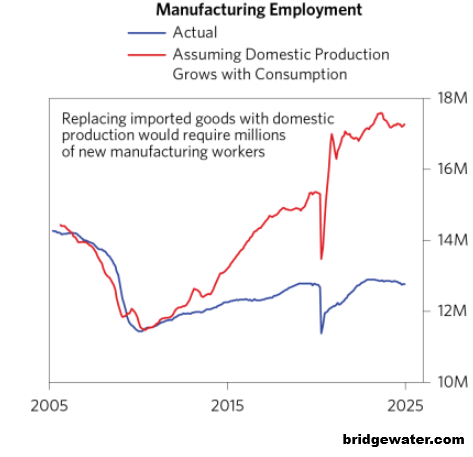

A po drugie – i to jest paradoks – Stany Zjednoczone… i tak nie mają tych pracowników. Symulacje, którą teraz widzicie, pokazują, że pełne zastąpienie importu krajową produkcją wymagałoby około 4 milionów nowych robotników, których fizycznie brakuje na rynku pracy i Stany uzupełniają, a właściwie uzupełniały braki imigrantami.

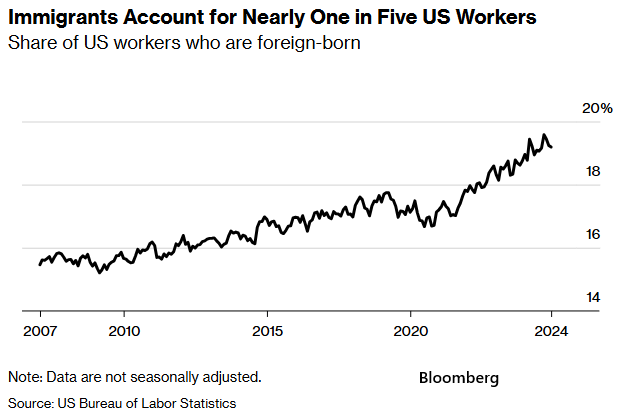

Według danych Amerykańskiego Biura Statystyki Pracy w 2024 roku imigranci stanowili ponad 19% całkowitej siły roboczej w USA.

Tymczasem polityka antyimigracyjna, którą promuje Trump, tylko ten problem pogłębia. Więc ostatecznie reindustrializacja miałaby rozwiązywać problem, który w sumie nie istnieje, bo w USA i tak brakuje pracowników.

Co więcej, nawet gdyby ten problem istniał, to reindustrializacja go nie rozwiąże, bo nowoczesne fabryki nie zatrudnią tyle osób, co 50 lat temu.

Tylko jak argument o tym, że w USA nie brakuje pracy, a siły roboczej ma się do ludzi mieszkających w Pasie Rdzy, o którym wspominałem na początku materiału.

Problem w tym, że „Pas Rdzy” nie cierpi na masowe bezrobocie, jak w Wielkim Kryzysie. Problem polega na fundamentalnej zamianie jakościowej miejsc pracy. Ludzie tam nie są bezrobotni – oni są zawiedzeni i stosunkowo ubożsi, niż byli ich rodzice.

Musimy zrozumieć, czym była praca w fabryce w Detroit czy Pittsburghu w latach 70. To była praca, często w silnym związku zawodowym, która pozwalała jednej osobie, często po szkole średniej, na utrzymanie całej rodziny, zakup domu, posiadanie dwóch samochodów i zapewnienie dzieciom studiów. To była stabilna praca na całe życie, z ubezpieczeniem i hojną emeryturą. Kiedy te fabryki zamknięto, te miejsca pracy zniknęły. W zamian pojawiły się inne: praca w magazynie Amazona, jako kierowca Ubera, czy w supermarkecie Walmart. Gorzej płatną i z mniejszą liczbą benefitów pracowniczych.

Tu dochodzimy do sedna: nastąpiło fundamentalne niedopasowanie. Po pierwsze, niedopasowanie umiejętności. 55-letni hutnik nie przekwalifikuje się łatwo na programistę. Po drugie i ważniejsze, niedopasowanie geograficzne. Amerykański przemysł, jak mówiliśmy, przeniósł się w górę łańcucha wartości. Ale te nowe, świetnie płatne miejsca pracy – dla inżynierów, projektantów, programistów i finansistów – nie powstały w Ohio czy Michigan. Powstały tysiące kilometrów dalej: w Dolinie Krzemowej, w Austin w Teksasie czy na Wall Street. „Pas Rdzy” stracił swoje dobre miejsca pracy, a w zamian dostał tylko te o niskiej wartości. Natomiast te lepsze przeniosły się gdzie indziej.

Dlatego właśnie w „Pasie Rdzy” ludzie nie siedzą masowo na bezrobociu. Oni pracują, ale jest to praca gorsza, gorzej płatna i nie dająca tego samego statusu społecznego, co praca ich rodziców. To jest ten gniew i poczucie straty, które politycy tacy jak Donald Trump doskonale wyczuwają. Obietnica „reindustrializacji” to nie jest obietnica jakiejkolwiek pracy. To obietnica powrotu do czasów, gdy praca w fabryce gwarantowała godne życie i status klasy średniej.

Ale sama reindustrializacja USA nie odwróci losów tych ludzi. Żeby odzyskać, to co mieli ich rodzice tamte osoby musiałyby się przekwalifikować i przeprowadzić. Świat się zmienia i te branże, który były najlepiej płatne 50 lat temu, nie są najlepiej płatne dziś. Winę za biedę Pasa Rdzy nie ponosi deindustrializacja Stanów Zjednoczonych, ale rozwój technologiczny.

Jednak jako inwestorzy, musimy na chwilę zawiesić pytanie „Czy reindustrializacja gospodarki USA ma sens?”. Ponieważ Trump z gorszym lub lepszym skutkiem i tak wywiera na nią presję. W tym kontekście nasze pytanie jest o wiele bardziej pragmatyczne: „Kto na tym zarobi?”.

Oczywiście odpowiedzi będzie tutaj cała masa i tak naprawdę dla wielu branż i firm można znaleźć uzasadnienie, że akurat oni zarobią. Ale jeśli chcemy wiedzieć, gdzie leżą naprawdę duże pieniądze, musimy spojrzeć na tych, którzy finansują i organizują całą tę transformację.

Mówimy o gigantach Private Equity i zarządzania aktywami alternatywnymi, takich jak KKR, Apollo Global Management czy Blackstone. Dla nich trend reindustrializacji to idealne możliwości.

Dlaczego? Bo reindustrializacja jest niewyobrażalnie kapitałochłonna. Budowa jednej fabryki chipów to koszt 20-30 miliardów dolarów. Gigafabryka baterii? Kolejne miliardy.

Dotacje rządowe pokrywają tylko część tych kosztów. Działają jak katalizator, który ma przyciągnąć kapitał prywatny. I tu na scenę wchodzą KKR i Apollo.

Zarabiają na tym na trzy główne sposoby:

Po pierwsze: Finansowanie, czyli Kredyt Prywatny (Private Credit). Stali się oni „nowymi bankierami” gospodarki. Kiedy firma jak Intel potrzebuje 11 miliardów dolarów na dokończenie fabryki w Arizonie, nie idzie już tylko do banku. Apollo, na przykład, weszło w układ z Intelem, de facto pożyczając mu te pieniądze. Dla Apollo to idealna sytuacja: pożyczają na wysoki procent na strategiczny projekt, którego ryzyko zostało zmniejszone przez rządowe dotacje. Oni finansują tę rewolucję i pobierają odsetki.

Po drugie: Infrastruktura. Te nowe fabryki nie działają w próżni. Potrzebują gigantycznych ilości energii, nowych sieci przesyłowych, dostępu do wody, dróg, kolei i centrów danych do zarządzania automatyką. KKR i Apollo mają potężne fundusze infrastrukturalne, które wykupują lub budują elektrownie, farmy słoneczne czy sieci światłowodowe, które będą zasilać te nowe huby przemysłowe. Zapewniają sobie w ten sposób stabilne, długoterminowe zyski, bo stają się właścicielem „rur i kabli”, bez których fabryki nie mogą działać.

Fundusze Private Equity nie tylko inwestują w reindustrializację. One stają się jej właścicielem. Zarabiają na pożyczaniu pieniędzy na budowę fabryk, na posiadaniu infrastruktury, która je zasila, i na posiadaniu firm, które je zaopatrują. Niezależnie od tego, która fabryka chipów okaże się najbardziej rentowna, oni zarabiają na całym trendzie.

Jeśli jednak mam odpowiedzieć na tytułowe pytanie: Czy ta cała reindustrializacja Ameryki, napędzana polityką Donalda Trumpa ma w ogóle sens?

Odpowiedź niestety nie jest prosta. To zależy, z jakiej perspektywy patrzymy.

Z punktu widzenia geopolityki i bezpieczeństwa narodowego brzmi: TAK. W nowym, podzielonym świecie, poleganie na strategicznym rywalu w kwestii chipów czy kluczowych leków jest strategicznym samobójstwem. Reindustrializacja to zakup bardzo drogiej polisy ubezpieczeniowej. Jest niezbędna, by zagwarantować odporność w razie kryzysu.

Z punktu widzenia czystej ekonomii, odpowiedź brzmi: NIE. To kosztowne i oparte na błędnej diagnozie – micie deindustrializacji. Prawdziwą siłą Ameryki nie są już linie montażowe, ale innowacja, design i globalna kontrola nad łańcuchem wartości. Wydając miliardy na siłowe „przywracanie fabryk”, USA marnują zasoby i kapitał, które mogłyby być użyte do wzmocnienia ich prawdziwej przewagi – w technologii i R&D. To próba cofnięcia zegara, która może sprawić, że Ameryka zamiast silniejsza, stanie się biedniejsza i mniej konkurencyjna.

W przypadku najbardziej strategicznych sektorów jeszcze może mieć sens. Natomiast szeroka reindustrializacja motywowana kapitałem politycznym z Pasa Rdzy mija się z celem. Nie przywróci dawnych czasów, a może pogorszyć te które nadchodzą.

Mimo wszystko cały świat powoli przechodzi od ery efektywności (taniej globalizacji) do ery odporności (drogiego bezpieczeństwa). A jako inwestorzy, nie zarabiamy na tym, jak świat powinien wyglądać, ale na tym, jak rzeczywiście wygląda i w jakim kierunku realnie płyną pieniądze.

Reindustrializacja w stylu USA to nie powrót do starych fabryk. To nowy etap walki o globalną przewagę tyle że zamiast karabinów używa się dziś dotacji, ulg podatkowych i politycznych haseł.

Czy to się opłaca? Dla polityków na pewno. Dla lokalnych społeczności – czasami. Dla inwestorów? To zależy. Inwestor, który rozumie ten mechanizm będzie wiedzieć, że dla jednych spółek to będzie problem, a dla innych kasa z nieba.

Zyskaj podwójnie z Saxo!

Załóż konto w Saxo Banku z tego linku 👉 https://bit.ly/saxo-dna-bonus i odbierz:

– 250 euro bonusu na start

– najnowsze wydanie Stockscan – zupełnie za darmo!

Do zarobienia,

Piotr Cymcyk

Materiały DNA Rynków, w szczególności aktualizacje Strategii DNA Rynków, Analizy spółek oraz Analizy sektorów są jedynie materiałem informacyjno-edukacyjnym dla użytku odbiorcy. Materiał ten nie powinien być w szczególności rozumiany jako rekomendacja inwestycyjna w rozumieniu przepisów „Rozporządzenia Delegowanego Komisji (UE) nr 2016/958 z dnia 9 marca 2016 r. uzupełniającego rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 596/2014 w odniesieniu do regulacyjnych standardów technicznych dotyczących środków technicznych do celów obiektywnej prezentacji rekomendacji inwestycyjnych lub innych informacji rekomendujących lub sugerujących strategię inwestycyjną oraz ujawniania interesów partykularnych lub wskazań konfliktów interesów”. Skorzystanie z materiału jako podstawy lub przesłanki do podjęcia decyzji inwestycyjnej następuje wyłącznie na ryzyko osoby, która taką decyzję podejmuje. Autorzy nie ponoszą żadnej odpowiedzialności za takie decyzje inwestycyjne. Wszystkie opinie i prognozy przedstawione w tym opracowaniu są wyrazem najlepszej wiedzy i osobistych poglądów autora na moment publikacji i mogą ulec zmianie w późniejszym okresie.