Rozczarowanie Wynikami Big Tech | Problemy Forda | Powstaje Super Bateria! #finweek

Cześć, tutaj Piotr Cymcyk, a to jest program FinWeek, cotygodniowa seria informacyjna, gdzie podaję najważniejsze informacje ze gospodarki, finansów i światowych giełd.

| Najważniejsze wydarzenia tygodnia dla giełd i gospodarek | Powiązane wpisy |

|---|---|

| Startuje sezon wynikowy w USA | https://dnarynkow.pl/dobry-zagraniczny-broker-dla-kazdego-testujemy-platforme-freedom24-recenzja/ |

| Wyniki Google i Tesli | https://dnarynkow.pl/inwestycje-ktore-moga-dac-ci-nawet-100-zysku-do-2030-roku/ |

| Ford traci na pojazdach elektrycznych | https://dnarynkow.pl/inwestuj-w-spolki-ktore-realizuja-skup-akcji-wlasnych/ |

| Korea obniży podatek od spadków? | https://dnarynkow.pl/czy-warto-dzis-inwestowac-w-akcje-technologicznych-spolek-analizujemy-apple-amazon-google-i-innych/ |

| Rewolucja w magazynowaniu energii? | https://dnarynkow.pl/uber-to-dzis-bardzo-ciekawa-okazja-inwestycyjna/ |

Załóż konto na Freedom24 i odbierz od 3 do 20 darmowych akcji o wartości nawet 800 USD każda!

Szczegółowy opis promocji znajdziesz na: https://bit.ly/darmowe-akcje-freedom

Rozczarowanie Wynikami Big Tech | Problemy Forda | Powstaje Super Bateria! #finweek

Rusza sezon wynikowy w USA

Na poważnie zaczęliśmy sezon podawania swoich wyników kwartalnych przez największe spółki. Do tej pory z naprawdę istotnych wyników poznaliśmy Netflixa oraz Tesle i Google, które omawiam dalej w tym materiale. Jednak to nadchodzący tydzień od 29 lipca do 4 sierpnia będzie być albo nie być dla rynku.

Swoje wyniki publikuje Apple, Amazon, AMD, Microsoft, Meta, Intel, PayPal czy Mcdonalds. Zatrzęsienie gigantów z przeróżnych branż i sektorów, które powinny ustawić zachowanie rynku na najbliższy miesiąc.

Zaznaczam jednak, że tylko „na miesiąc”. Gospodarka amerykańska ma się dalej lepiej niż kiedykolwiek, co pokazały też ostatnie odczyty wzrostu PKB za drugi kwartał 2024. Po lekkim spowolnieniu w pierwszym kwartale i zannualizowanym wtedy wzroście o 1.4%, gospodarka USA ponownie przyspieszyła i w drugim kwartale wzrosła o 2.8%. Oczywiście znowu w zannualizowanej formie.

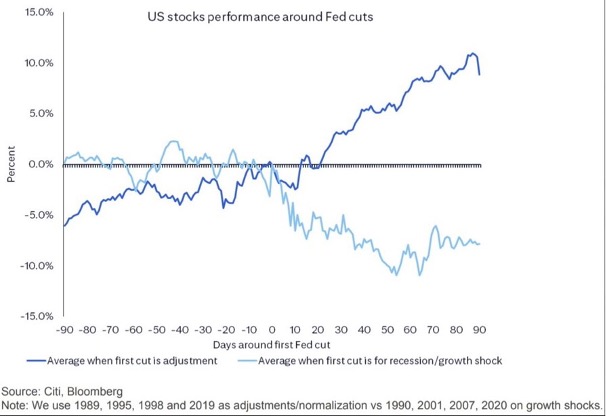

Do tego wszystko dzieje się przy dalej słabnącej inflacji, która jest już o krok od celu Fed, a w tle mamy oczekujące obniżki stóp procentowych, zapewne we wrześniu, które zdecydowanie nie będą wynikać z chęci pobudzenia gospodarki, tylko po prostu będą elementem dostosowania polityki do innej inflacji.

Jeśli więc myślisz, że obniżki stóp = rynkowa katastrofa, to… no cóż, polecam jeszcze raz zobaczyć, jak zachowywał się rynek, gdy obniżka stóp nie wynikała ze słabnącej gospodarki, ale właśnie z dostosowania do nowej inflacji. Podpowiem – rynek po takiej obniżce rósł w kwartał o średnio 10%.

Aktualizacja publicznego portfela Freedom24

Jakie zmiany wprowadzę do publicznego portfela Freedom24 na ostatniej przecenie na rynku? Publiczny portfel Freedom24 to mój pomysł na pokazywanie wam, jak w prosty i skuteczny sposób można zarabiać na inwestowaniu w zagraniczne spółki.

Każdego miesiąca wpłacam do niego 600 euro. Uzbierało się tam na razie 4800 euro kapitału. Sam portfel w ostatnim tygodniu dostał spore lanie i spadł z ponad 20% stopy zwrotu na 15%. Dalej lepiej niż niektóre indeksy, ale obsunięcie było zauważalne.

Aktualny wynik portfela można zawsze podejrzeć w linku: https://myfund.pl/index.php?raport=pokazPortfelPubliczny&portfel=122968. W poprzednim materiale zamieniłem akcje Pinterest na Crowdstrike, które jak się okazało, zaliczyło jeszcze jeden dzień spadkowy. Tym się akurat specjalnie nie przejmuję, bo Crowdstrike to niezmiennie świetna firma, do której bycze podejście mam od ponad roku.

Ponieważ większość z tego obsunięcia całego portfela przypisuję jednak czynnikom neutralnym, tzn. po prostu rynkowej korekcie, to w tym tygodniu nic w portfelu nie zmieniłem. Gdyby było tam trochę wolnej gotówki, to pewnie ruszyłbym na jakieś zakupy, ale wolnej gotówki brak, a kolejna wpłata będzie realizowana dopiero w następnym tygodniu.

Jeśli chcesz sam móc odzwierciedlić ten sam portfel, to wystarczy założyć konto we Freedom24 za pomocą linka: https://bit.ly/darmowe-akcje-freedom. Potem trzeba dokonać wpłaty, a następnie podać specjalny kod i zgarniasz od 3 do nawet 20 darmowych akcji o wartości do 800 dolarów każda!

Google straszy przeinwestowaniem w sztuczną inteligencję

Alphabet, czyli Google wystraszył Wall Street swoimi wynikami za drugi kwartał. Mimo że spółka pobiła oczekiwania analityków, kurs akcji zanotował silne spadki. Google osiągnął zarówno zysk na akcję, jak i przychody powyżej prognoz. Wyszukiwarka Google oraz Google Cloud pokazały świetne dynamiki wzrostu i marże operacyjne. Nie wszystko jednak poszło zgodnie z planem. Wzrost przychodów z reklam na YouTube był z kolei poniżej oczekiwań, co już wywołało pierwsze rozczarowanie.

No ale to skąd te spadki? W samych wynikach może i nie było za bardzo do czego się przyczepić (poza tym YT), ale to konferencja wynikowa zepsuła nastroje. Zarząd Alphabet zasugerował nadchodzące presje kosztowe i jeszcze większe nakłady inwestycyjne.

Wszyscy wiemy, że Big Techy wydają ogromne sumy na AI, ale problemem okazał się nie komentarz, że to robią, tylko że nakłady te będą rosły ponad szacunkami, a znaczących zwrotów z tych inwestycji nadal nie widać.

To wywołało obawy o przeinwestowanie i możliwe zmarnowanie pieniędzy. Google podkreślił, że woli więcej wydać i nie przegapić potencjalnej rewolucji związanej z AI, niż wydać za mało, gdyby AI okazało się naprawdę nowym wielkim trendem.

Te komentarze nie spotkały się z pozytywną reakcją rynku, zwłaszcza w kontekście rosnącego sceptycyzmu wobec boomu AI. Podobne obawy wyraził również Mark Zuckerberg. Widać więc, że wyścig zbrojeń w AI trwa w najlepsze, a firmy nie planują zwalniać tempa, ale nie widzą, póki co jakiegoś rozsądnego zwrotu z tych inwestycji. No to już potrafi brzmieć, jak coś, co może zaniepokoić i dać powód do korekty na kursie.

Tesla rozczarowuje wynikami aut elektrycznych

Tesla również opublikowała wyniki finansowe za drugi kwartał, które wywołały mieszane uczucia wśród inwestorów. Przychody firmy wyniosły 25,5 miliarda dolarów, co przebiło oczekiwania analityków, ale zysk na akcję wyniósł 0,52 dolara, co było poniżej prognoz wynoszących 0,62 dolara.

Mimo krótkoterminowych problemów w biznesie motoryzacyjnym, spadających wolumenów sprzedanych aut i presji na marże, to długoterminowe perspektywy Tesli są związane paradoksalnie nie z EV, tylko z AI, jazdą autonomiczną, robotyką i energetyką. Stąd też prawdziwi Teslowi optymiści nie przejęli się specjalnie tym raportem.

Elon Musk po raz kolejny podkreślił na konferencji, że to właśnie autonomia i sztuczna inteligencja są kluczowymi wyróżnikami Tesli. Musk był bardzo entuzjastycznie nastawiony do Optimusa. Musk jest przekonany, że roboty Optimus docelowo przewyższą wartość wszystkich obecnych produktów firmy, a popyt na nie może osiągnąć nawet 20 miliardów jednostek w przyszłości.

Mimo że wyniki za Q2 były rozczarowujące dla krótkoterminowych inwestorów, to długoterminowi mogą widzieć w tym po prostu okazję, bo akcje po wynikach zaliczyły największy jednodniowy spadek od kilku lat.

Tesla otwarcie mówiła również o swojej sieci robotaxi podkreślając, że może być wdrażana wszędzie. Nawet tam, gdzie nigdy nie jeździły samochody. To duże przeciwieństwo do konkurencji, Waymo od Google, polega na wcześniej zaplanowanych mapach, a FSD Tesli opiera się na świadomości przestrzennej, co może przyspieszyć uzyskanie zgody regulatorów w różnych stanach.

Musk nie przedstawił jednak dalej żadnych nowych informacji na temat masowego modelu robotaxi, a event dedykowany dla tego rozwiązania został ponownie przesunięty o dwa miesiące na październik. Tesla ostrzegła również, że taryfy na surowce i gotowe produkty wpływają na marże Cybertrucka i Modelu 3.

Wielkie pozytywne zaskoczenie przyniósł z kolei biznes magazynowania energii. Tesla w drugim kwartale rozmieściła magazyny energii o pojemności prawie 10 Gigawat, co stanowi wzrost o 100% vs rok temu. To na dziś najszybciej i najbardziej marżowy z produktów Tesli i jednocześnie coś, co może okazać się ważniejsze niż EV o wiele szybciej niż robotaxi czy autonomiczna jazda.

Ford również traci na EV

Ford zaraportował dość rozczarowujące wyniki kwartalne. Wywołały one sporą przecenę na kursie spółki, która ostatni tydzień zamknęła na 20-procentowym minusie. W drugim kwartale Ford zanotował przychody w wysokości 47,8 miliarda dolarów, co stanowi wzrost o 6%. W segmencie EV sytuacja wygląda o wiele gorzej niż w spalinówkach.

Przychody wyniosły 1,1 miliarda dolarów, co stanowi spadek o 37%. Zysk operacyjny wyniósł minus 1,143 miliarda dolarów. Całkowita strata Forda na każdym sprzedanym samochodzie elektrycznym wynosi 50 tysięcy dolarów. Spółka dodatkowo oczekuje, że straci od 5 do 5,5 mld USD w całym roku. No, najlepszy biznes to to, póki co nie jest…

Ciągłe straty Forda na pojazdach elektrycznych niemal zniwelowały 1,2 miliarda dolarów zysku z drugiego kwartału z jego działu Blue, który reprezentuje pojazdy z silnikami spalinowymi.

Podczas konferencji prasowej CEO Forda, Jim Farley, zwrócił uwagę na różnice między pojazdami elektrycznymi (EV) a spalinowymi (ICE). W spalinowych większe pojazdy przynoszą Fordowi wyższe marże, ale w EV większe baterie oznaczają większe koszty, a klienci nie chcą płacić więcej za większe baterie.

Farley jest jednak optymistą i wierzy, że Ford może zmniejszyć straty i osiągnąć ostatecznie zyskowność w segmencie EV. Dzięki zespołowi skunkworks, który pracuje nad tańszymi pojazdami elektrycznymi, firma zaoszczędziła 400 milionów dolarów w drugim kwartale poprzez redukcję kosztów materiałów, lepszą ekonomię baterii i zmniejszenie kosztów inżynieryjnych. Czy to wystarczy, żeby zachwycić inwestorów w kolejnych kwartałach? Zobaczymy

Universal Music traci 20% po wynikach kwartalnych, podczas gdy Spotify bije rekordy!

Universal Music, czyli największy na świecie label muzyczny, zrzeszający ponad 30% wszystkich światowych artystów, w tym Taylor Swift, Drejka czy Adele, zaraportował w czwartek wyniki za pierwszą połowę 2024 roku.

Mimo, że na papierze były one nawet lepsze, niż zakładał konsensus rynkowy, to kurs zaliczył największy jednodniowy spadek od momentu debiutu powyżej 20%. Przez moment spadał nawet blisko 30% – co jest bezprecedensowe dla tego biznesu i dość szokujące, zważywszy na jego wydawać by się mogło, sporą defensywność.

Spółka zaliczyła spadek ze względu na bardzo duże rozczarowanie w najważniejszym segmencie biznesowym, czyli w streamingu. Dynamiki wzrostu UMG płynące z platform streamingowych wyniosły dużo mniej niż oczekiwania rynkowe, co było kompletnie niespodziewane zważywszy na bardzo mocne wyniki Spotify, które zostały opublikowane kilka dni wcześniej.

Universal nadrobiło co prawda gorsze wyniki ze streamingu dobrą sprzedażą w innych segmentach, takich jak merchandising (zapewne dzięki trasom koncertowym, np. Taylor Swift), ale problem leży w tym, że te segmenty były przez rynek postrzegane jako mniej jakościowe niż streaming.

Całe story inwestycyjne Universal Music bazuje na tym, że spółka jest w stanie rosnąć wraz z innymi platformami streamingowymi zarabiając po cichu tantiemy z licencjonowania praw autorskich do utworów swoich artystów. CEO Universal argumentował gorsze od oczekiwań wyniki w streamingu słabszymi wynikami w innych platformach poza samym Spotify, ale rynek nie wydaje się przekonany do tego tłumaczenia.

Spowolnienie wzrostu zaniepokoiło więc inwestorów, a nawet drobne potknięcia w kluczowych segmentach biznesowych są teraz surowo karane przez rynek, zwłaszcza w przypadku spółek o wysokich wycenach.

Wchodzimy teraz w okres „sprawdzam”, gdzie inwestorzy będą szczególnie uważnie analizować wyniki segmentu streamingu i subskrypcji, szukając oznak trwałego wzrostu lub dalszych problemów.

Rewolucja w magazynowaniu energii! Czy otwierają się nowe drzwi dla OZE?!

Chiński przedsiębiorstwo CATL będące światowym liderem w produkcji baterii wprowadza nowe i jak twierdzi rewolucyjne rozwiązanie w kwestii magazynowania energii elektrycznej. Temat jest ważny szczególnie pod kątem postępującej rewolucji energetyki odnawialnej, której implementacja będzie tym lepsza, im lepsze będą metody magazynowania energii elektrycznej.

W tym tygodniu przedsiębiorstwo zaprezentowało nowy typ akumulatorów TENER, które opierają się na technologii ogniw litowych LFP i są znane z długiej żywotności oraz relatywnie niskich kosztów produkcji w stosunku do innych rodzajów baterii litowych. Ich minusem jest wrażliwość na niskie temperatury, jednak ten aspekt ma mniejsze znaczenie przy stacjonarnych magazynach energii. Jest za to bardziej istotny, kiedy produkujemy akumulatory do samochodów elektrycznych.

Czym wyróżniają się jednak akumulatory TENER? Przede wszystkim producent twierdzi, że przez pierwsze 5 lat użytkowania akumulatory cechują się zerową degradacją energii elektrycznej, a ich całkowita żywotność to 20 lat.

Drugą kwestią jest wysoka objętościowa gęstość energii w stosunku do innych ogniw wykonanych w tej samej technologii LFP. To przekłada się na 30% więcej energii na jednostkę powierzchni niż innych tego typu ogniwach. W efekcie magazyny energii mogą zajmować aż o 20% mniej powierzchni.

CATL twierdzi, że osiągnął przełom dzięki wykorzystaniu samoorganizujących się elektrolitów i bionicznych technologii SEI. Firma podkreśla, że TENER ma pojemność 6,25 MWh i mieści się w 20-stopowym kontenerze morskim.

TENER ma wytrzymywać 15 tysięcy cykli ładowania, co stanowi wzrost o 70% względem obecnego standardu. Jest to pierwszy tak zaawansowany system, który można produkować masowo. Komentatorzy twierdzą, że może on stanowić odpowiedź na zapotrzebowanie całych miast na energię z Odnawialnych Źródeł Energii i być krokiem w stronę “miast przyszłości”, które w znaczącym stopniu opierają się o OZE. W tej chwili system TENER, czyli pojedynczy akumulator-kontener kosztuje jednak około… miliona dolarów.

Korea Południowa chce pobudzić giełdę obniżając podatek od… spadków

W Korei południowej obowiązuje wyjątkowo wysoki podatek od spadków, który w przypadku bardzo zamożnych rodzin i wysokich spadków może osiągać nawet 50%. Ta najwyższa stawka podatku obowiązuje dla spadku powyżej wartości trzech miliardów koreańskich wonów, czyli nieco ponad 2 miliony dolarów amerykańskich.

W tej chwili władza w Korei rozważa obniżenie tej najwyższej stawki podatku z 50% do 40%, a taki ruch miałby na celu pobudzenie giełdy i zachęcenie do inwestycji. W jaki sposób obniżka podatku od spadku miałaby pobudzić giełdę i przyczynić się do wzrostu cen akcji?

Widzicie, chodzi o to, że w trakcie zmiany pokoleniowej w firmach, kiedy udziały przechodzą na dzieci, albo innych akcjonariuszy, to spadkobiorca jest zobowiązany zapłacić podatek, który może wynieść nawet 50%! Jednocześnie taka osoba, obejmując akcje, nie chcę ich wyprzedawać, żeby zachować kontrolę nad spółką. Dostaje więc spory udział w biznesie i nagle musi zapłacić podatek, który jest jakimś nie najmniejszym procentem kapitalizacji całej firmy.

Z tego powodu spółki koreańskie notowane na giełdzie, które są relatywnie blisko nadchodzącej zmiany pokoleniowej, starają się utrzymać ceny akcji na stosunkowo niskim poziomie, żeby ograniczyć przyszłe zobowiązania podatkowe. Takie spółki mogą to robić na różne sposoby. Na przykład mogą manipulować wynikami finansowymi tak, żeby prezentowały się one gorzej niż w rzeczywistości. Mogą też wyprowadzać zyski z firmy w ręce akcjonariuszy większościowych, żeby “uzbierać” jak najwięcej na poczet przyszłego podatku.

W innej sytuacji te zyski mogłyby zostać przeznaczone na inwestycje i długoterminowy rozwój firmy, ale w obliczu gigantycznego obciążenia fiskalnego, długoterminowy rozwój firmy i inwestycje schodzą na drugi plan.

Takie zagrywki to norma i ograniczają one spółki, a w konsekwencji obciążają też inwestorów i cały rynek kapitałowy. Dlatego władza chce zmniejszyć obowiązujący podatek, żeby zachęcić firmy stojące przed zmianą pokoleniową do rozwijania się, a nie do kombinatorstwa.

iPhone wypada z pierwszej piątki smartfonów w Chinach. Czy to dalsze problemy Apple?

Raport IDC podał najnowsze dane o dostawach smartfonów w Chinach. Dostawy iPhone-ów spadły w drugim kwartale o ponad 3% w porównaniu z 11% wzrostem rok do roku wśród konkurentów z systemem Android. To sprawiło, że Apple po raz pierwszy od czterech lat wypadł z pierwszej piątki producentów telefonów w Chinach, które są przecież ogromnym rynkiem zbytu.

Najgroźniejszym dla Apple rywalem jest Huawei, który zwiększył dostawy smartfonów o około 50%. Inne firmy badawcze również potwierdzają słabość urządzeń z jabłkiem. Canalys odnotowała spadek dostaw iPhone-ów na poziomie prawie 4%. Counterpoint Research śledzi z kolei sprzedaż urządzeń użytkownikom końcowym i odnotował spadek o 5,7% w przypadku iPhone-ów.

Apple jakiś czas temu ogłosił swój plan, zgodnie z którym iPhone 16, którego premiera jest planowana na drugą połowę bieżącego roku, ma posiadać wiele innowacyjnych funkcji opartych na sztucznej inteligencji. Te nowe funkcje mają pobudzić popyt na nowe urządzenia Apple i przyczynić się do zwiększenia sprzedaży. Zgodnie z planem firma zamierza dostarczyć co najmniej 90 milionów urządzeń nowej generacji do końca 2024 roku i osiągnąć co najmniej 10-procentowy wzrost dostaw nowych iPhone-ów w porównaniu z ich poprzednikami.

W tym roku spółce nie pomaga na pewno słaba konsumpcja w Chinach, który pcha Chińczyków w objęcia tańszej konkurencji. To zmusiło Apple do przyjęcia znaczącej polityki rabatowej w Państwie środka.

Jeszcze kilka miesięcy temu Apple zdawało się być na drodze do ożywienia, jednak teraz znów otrzymało cios. Ciekawe jak dane z firm badawczych będą korespondować z wynikami technologicznego giganta, które ukażą się już za kilka dni, bo w czwartek pierwszego sierpnia.

Jednak słaba sprzedaż to nie jedyny problem firmy w ostatnim czasie. Warto przypomnieć, że ze wszystkich big techów to Apple ma chyba największe problemy ze sztuczną inteligencją i musi w tym zakresie podejmować współpracę z Open AI i Google, co sprawia, że unikalny iOS już nie będzie tak hermetyczny, jak do tej pory. Cena akcji na razie pozostaje blisko szczytów, ale myślę, że dopiero iPhone 16, jego sprzedaż i funkcje wyznaczą kierunek firmy na następne miesiące.

Do zarobienia!

Piotr Cymcyk

Załóż konto na Freedom24 i odbierz od 3 do 20 darmowych akcji o wartości nawet 800 USD każda!

Szczegółowy opis promocji znajdziesz na: https://bit.ly/darmowe-akcje-freedom

Pamiętaj, że przy inwestowaniu twój kapitał zawsze jest zagrożony. Prognozy i wyniki osiągane w przeszłości nie są wiarygodnymi wskaźnikami dla przyszłych wyników. Niezbędne jest przeprowadzenie własnej analizy przed dokonaniem jakiejkolwiek inwestycji.

Materiały DNA Rynków, w szczególności aktualizacje Strategii DNA Rynków, Analizy spółek oraz Analizy sektorów są jedynie materiałem informacyjno-edukacyjnym dla użytku odbiorcy. Materiał ten nie powinien być w szczególności rozumiany jako rekomendacja inwestycyjna w rozumieniu przepisów „Rozporządzenia Delegowanego Komisji (UE) nr 2016/958 z dnia 9 marca 2016 r. uzupełniającego rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 596/2014 w odniesieniu do regulacyjnych standardów technicznych dotyczących środków technicznych do celów obiektywnej prezentacji rekomendacji inwestycyjnych lub innych informacji rekomendujących lub sugerujących strategię inwestycyjną oraz ujawniania interesów partykularnych lub wskazań konfliktów interesów”. Skorzystanie z materiału jako podstawy lub przesłanki do podjęcia decyzji inwestycyjnej następuje wyłącznie na ryzyko osoby, która taką decyzję podejmuje. Autorzy nie ponoszą żadnej odpowiedzialności za takie decyzje inwestycyjne. Wszystkie opinie i prognozy przedstawione w tym opracowaniu są wyrazem najlepszej wiedzy i osobistych poglądów autora na moment publikacji i mogą ulec zmianie w późniejszym okresie.