PKB Polski rośnie najsilniej od 3 lat, ale są problemy. Czy rządowy program pomoże gospodarce?

PKB Polski rośnie najmocniej od 3 lat, a inflacja spada do celu. W każdej innej gospodarce to byłby zestaw idealny. W naszej? To dopiero początek większych pytań. Czy wzrost jest trwały, skoro eksport dalej leży? Czy fundusze z planu „Innovate Poland” rzeczywiście zmienią coś w innowacjach? I czy napływ pieniędzy do funduszy akcji po 3 latach nieobecności detalistów to znak, że hossa wreszcie dociera też do Polski?

W tym materiale analizuję:

- dane makro, które wyglądają dobrze… ale z zastrzeżeniem,

- wpływ transakcji ABB w Żabce na kurs i indeksy,

- oraz zaskakująco mocną reakcję rynku na słabsze wyniki Dino — i co z niej wynika dla inwestorów.

Polska gospodarka ma za sobą ciężkie lata. Ale być może wreszcie coś zaczyna się odbudowywać. Zaczynamy.

PKB Polski rośnie najsilniej od 3 lat, ale są problemy. Czy rządowy program pomoże gospodarce?

Polska gospodarka przyspiesza: wysoki wzrost PKB przy niskiej inflacji

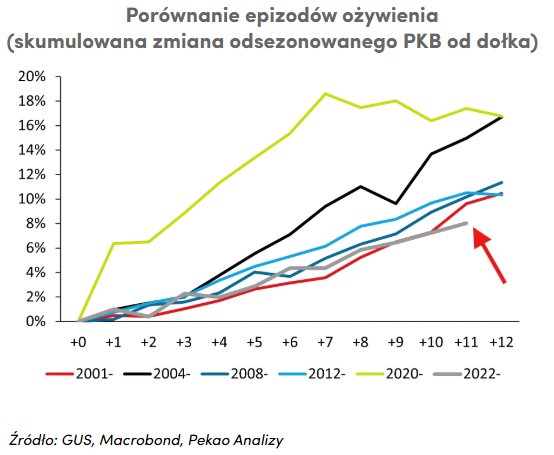

Na pierwszy rzut oka dane z polskiej gospodarki wyglądają świetnie. PKB za III kwartał wzrósł o 3,7% r/r, czyli najszybciej od trzech lat, a inflacja w październiku spadła do 2,8%, najniższego poziomu od połowy 2024 r. Polska gospodarka jednocześnie rośnie, a ceny pozostają pod kontrolą. To zestaw, który jest marzeniem, ale kiedy wejdziemy głębiej w szczegóły, obraz staje się bardziej złożony.

Wzrost PKB o 3,7% r/r potwierdził coś, o czym ekonomiści mówili od miesięcy: gospodarka wyraźnie przyspiesza. W ujęciu kwartalnym dynamika wyniosła 0,8% kw/kw, dokładnie tyle samo, co w poprzednim kwartale. Motorem wzrostu prawdopodobnie ponownie była konsumpcja prywatna.

Jednocześnie tempo obecnego ożywienia gospodarczego, choć wygląda dobrze na tle Europy, to jest słabe na tle innych epizodów ożywienia samej Polski z przeszłości. Konkretnie jest najwolniejsze w całym XXI wieku, kiedy porównamy je do innych faz ożywienia z ostatnich 25 lat.

To efekt szeregu szoków ostatnich lat: pandemii, inflacji, zakłóceń w handlu i rekordowych stóp procentowych.

Kluczowe ograniczenie? Eksport. Ożywienie w Europie jest powolne, a popyt zagraniczny pozostaje słaby. Polska gospodarka „ciągnie się sama”, ale bez impulsu eksportowego trudno będzie wrócić do rocznych dynamik na poziomie ponad 4%. Ekonomiści prognozują 4% wzrostu PKB w 2026 roku, ale podkreślają, że wymaga to poprawy koniunktury w UE.

Po drugiej stronie bilansu stoją dane o cenach. Tu obraz jest wyjątkowo pozytywny. Inflacja CPI spadła w październiku do 2,8% r/r, mieszcząc się w paśmie dopuszczalnych odchyleń od celu NBP i utrzymując dezinflacyjny trend z ostatnich miesięcy. Mało tego: skumulowana inflacja z ostatnich sześciu miesięcy to zaledwie 0,3%, czyli praktycznie stabilizacja cen.

To dzięki temu RPP mogła po raz kolejny obniżyć stopy o 25 pb, sprowadzając stopę referencyjną do 4,25% – łącznie o 150 pb w tym roku. Nowa projekcja inflacyjna NBP zakłada stabilizację cen w pobliżu 2,5% aż do 2027 roku, co praktycznie otwiera drogę do dalszego luzowania polityki pieniężnej.

W efekcie nasza ogólna sytuacja gospodarcza wygląda całkiem dobrze: szybki wzrost PKB, niska inflacja i łagodzenie polityki monetarnej. Pomimo tego, że mogło być lepiej i tak radzimy sobie przyzwoicie, a jeśli reszta Europy się obudzi, to da nam tylko kolejnego kopa do przyśpieszenia wzrostu!

Innovate Poland: jak państwowy kapitał ma rozruszać polskie innowacje

Może dalszy wzrost pobudzi plan Innovate Poland, który ma rozruszać innowacje?

Innovate Poland to nowy, duży rządowy program, który ma przestawić polski kapitał na zupełnie inne tory. Zamiast trzymania pieniędzy w bezpiecznych aktywach, największe krajowe instytucje – od PZU, przez Bank Gospodarstwa Krajowego, aż po Polski Fundusz Rozwoju mają zacząć inwestować w bardziej ryzykowne, długoterminowe projekty: głównie młode, innowacyjne firmy.

Kluczowy cel? Rozkręcić innowacyjność polskiej gospodarki, która od lat cierpi na to samo: mamy talent, mamy pomysły, ale brakuje kapitału, który byłby gotowy zaryzykować i postawić na młode technologie. Start-upy niby powstają, ale bez finansowania nie mają, jak urosnąć do rozmiarów globalnych spółek technologicznych.

Dlaczego to potrzebne? W Polsce duże firmy i korporacje unikały do tej pory inwestowania poprzez fundusze venture capital. Powody były dwa:

- Ryzyko – VC to inwestycje, w których sporo może pójść nie tak.

- Horyzont 10 lat – korporacje nie lubią zamrażać kapitału na tak długo.

Efekt? Kapitał w Polsce jest, ale „nie pracuje” na rozwój innowacji. I to właśnie program Innovate Poland ma zmienić.

Co zakłada plan Domańskiego? Minister finansów i gospodarki Andrzej Domański chce, aby instytucje finansowe i prywatni inwestorzy razem tworzyli fundusze, które będą finansować obiecujące małe i średnie firmy technologiczne.

Do programu już dołączyły trzy kluczowe państwowe instytucje:

- PFR (Polski Fundusz Rozwoju)

- BGK (Bank Gospodarstwa Krajowego)

- PZU

Te podmioty mają wyłożyć miliardy złotych, ale drugie tyle ma dołożyć kapitał prywatny. To konstrukcja podobna do tej, która działa we Francji. Innovate Poland wzoruje się na francuskim planie Tibiego – uruchomionym w 2019 r. i do dziś uznawanym za jeden z najskuteczniejszych programów mobilizujących lokalny kapitał.

Tam:

- w latach 2020–2022 instytucje zainwestowały 6 mld euro w fundusze VC,

- w 2023 r. ruszył drugi etap – kolejne 7 mld euro zobowiązań,

- celem było zachęcenie korporacji, banków i ubezpieczycieli do inwestowania w rodzimą technologię.

Polski program ma działać w bardzo podobny sposób, tj. wykorzystać oszczędności firm do finansowania lokalnych innowacji, zamiast patrzeć wyłącznie na rynki zagraniczne.

Co ma dać Innovate Poland?

- Nowe źródła finansowania dla start-upów i scale-upów.

- Dłuższy horyzont inwestycyjny, dzięki zaangażowaniu instytucji finansowych.

- W efekcie większą konkurencyjność gospodarki, bo bez ryzykownych inwestycji nie ma przełomowych technologii.

Karolina Mitraszewska, prezes PFR Ventures, podkreśla, że korporacje już dziś mają kapitał, ale nie mają kompetencji do inwestowania w VC. Innovate Poland ma to zmienić, tworząc profesjonalną platformę i przestrzeń do takich inwestycji.

Innovate Poland to próba przełamania bariery, którą polska gospodarka nosi od lat: kapitał jest, ale nie idzie w innowacje. Program ma to odczarować i sprawić, że miliardy prywatnych i publicznych pieniędzy popłyną nie w obligacje i nieruchomości, lecz w technologie, które mogą stać się fundamentem wzrostu całej gospodarki. To pierwszy tak duży i systemowy impuls, aby zbudować polski ekosystem innowacji na miarę XXI wieku i akurat temu pomysłowi można jedynie przyklasnąć.

Polacy wracają na rynek akcji: napływy do funduszy po latach ostrożności

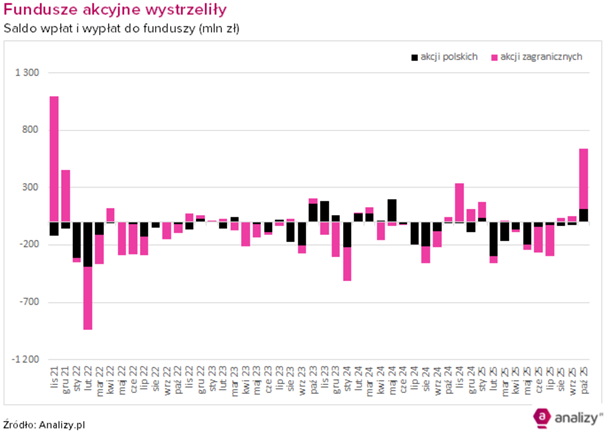

W końcu polatach latach marudzenia, odpływów i ostrożności, klienci detaliczni wreszcie szerzej ruszyli po fundusze akcyjne. Październik okazał się najlepszym miesiącem dla funduszy akcji od czterech lat, a napływy przekroczyły 640 mln zł. Największy udział w tej kwocie stanowiły środki kierowane do funduszy inwestujących w akcje zagraniczne, choć po długiej przerwie delikatnie odbudował się też popyt na polskie akcje.

Na wykresie napływów z ostatnich lat widać to jak na dłoni. Po serii miesięcy z dominacją wypłat i krótkich, chaotycznych zrywów w górę, październik przyniósł wyraźny, pełnowymiarowy skok. To najmocniejszy dodatni słupek od końcówki 2021 roku, czyli od momentu, kiedy globalne rynki właśnie wchodziły w burzliwy okres podwyżek stóp i spowolnienia.

Narracja jest więc dość przewrotna: przez trzy lata hossy na rynkach globalnych, a szczególnie w USA, polscy inwestorzy detaliczni skromnie uczestniczyli w tym rajdzie. Akcje drożały, indeksy wspinały się na coraz wyższe poziomy, ale klienci funduszy siedzieli z boku, trzymając pieniądze w depozytach i obligacjach.

Dopiero dziś, gdy wyceny wielu zagranicznych rynków są najwyższe od lat, a rynek amerykański ma za sobą spektakularny, trzyletni wzrost, widzimy tak duży napływ do funduszy akcji.

To nie krytyka, bo lepiej późno niż wcale. To raczej obserwacja pewnego schematu. W inwestowaniu ludzie najczęściej czują się komfortowo dopiero wtedy, gdy rynek już dawno udowodnił, że wszystko jest w porządku. Strach przed stratą jest większy niż strach przed przegapieniem okazji aż do momentu, gdy okazja właśnie została przegapiona. Wtedy wraca FOMO, a statystyki funduszy rosną.

Czy to już prawdziwe FOMO? Zdecydowanie nie. Czy to też jakieś symboliczne wyznaczenie szczytu hossy? Też w to nie wierzę, ale ciężko nie zwrócić uwagi na to, z jakim opóźnieniem Polscy inwestorzy wchodzą na szeroki rynek. Apeluję do was – będzie dobrze. Po prostu zostańcie na tym rynku dłużej, a nie do pierwszej korekty.

I pamiętajcie też, że inwestować możecie również na inne sposoby niż przez fundusze inwestycyjne. Możecie to na przykład robić samodzielnie za pomocą konta w XTB możesz inwestować w akcje i fundusze ETF z zerową prowizją do 100 tysięcy euro obrotu miesięcznie.

A jeśli dopiero zaczynasz, to pamiętaj, że w XTB możesz też inwestować bez podatku Belki przez konta IKE i IKZE. Do tego, korzystając z kodu DNARYNKOW, dostaniesz pakiet edukacyjny przygotowany specjalnie dla inwestorów indywidualnych. Nie wiesz, jak zacząć i od czego? Sprawdź mój publiczny portfel emerytalny prowadzony w XTB właśnie, gdzie już niedługo pojawią się kolejne zakupy.

Rekordowe ABB w Żabce: wyjście funduszy PE, większy free float i byczy sygnał z rynku

Zmieniając temat na konkretne spółki zobaczmy na Żabkę. Transakcje typu ABB zwykle pojawiają się na giełdzie znienacka. To, co wydarzyło się w przypadku Żabki, było większe niż standardowa „sprzedaż pakietowa”. Mówimy o ruchu wartym 2,15 mld zł, obejmującym 100 mln akcji, czyli aż 10% kapitału spółki. I choć to tylko kolejna próba wyjścia funduszy private equity z inwestycji, to w tle dzieje się znacznie więcej: zmienia się podaż akcji, struktura inwestorów i udział w indeksach.

Zacznijmy jednak od podstaw: czym w ogóle jest ABB? Przyspieszona budowa księgi popytu to mechanizm, w którym właściciele dużego pakietu akcji chcą sprzedać je szybko dużym instytucją, żeby nie męczyć się z powolnym opychaniem tego na giełdzie. Inwestorzy instytucjonalni składają oferty praktycznie od ręki, a transakcja zamyka się zwykle w kilka godzin.

Dyskonto do ceny rynkowej jest normą. To „nagroda” dla kupujących za szybkie zapewnienie popytu na duży pakiet akcji. W przypadku Żabki to dyskonto wyniosło zaledwie 3,3%, co jest niskim dyskontem. W podobnych transakcjach 6–7% jest standardem. W efekcie to sygnał, że popyt był wysoki, czyli de facto pierwszy byczy sygnał dla spółki.

Sprzedającymi byli dwaj główni akcjonariusze: CVC Capital Partners i PG Investment, którzy od początku traktują giełdę jako ścieżkę stopniowego wyjścia z inwestycji w Żabkę. Po tej transakcji CVC spada z 45,1% do 37,7% udziału, a PG Investment z 12,6% do 10%. Oba podmioty objęte są teraz lock-upem na 180 dni, czyli przez pół roku nie mogą sprzedać kolejnych akcji. To ważne, bo rynek przestaje żyć w cieniu ciągłej groźby podaży, a to jedna z kluczowych rzeczy, które przez ostatnie miesiące dusiły kurs Żabki.

Istotne są też implikacje indeksowe. ABB sprawiło, że zwiększyła się liczba akcji w wolnym obrocie z 422 do 522 mln sztuk. Natomiast wiele indeksów przy określaniu wag poszczególnych spółek bierze pod uwagę nie tylko kapitalizację, ale właśnie też ilość akcji w wolnym obrocie, tak zwany Free Float. To sprawia, że Żabka urośnie w WIG20, ale to tylko część historii. Dużo ważniejszy jest wpływ na indeksy MSCI i FTSE, które ściągają gigantyczne strumienie kapitału od pasywnych inwestorów. Wyższa waga w indeksach oznacza większy napływ pieniędzy z funduszy ETF. To mogło tłumaczyć ponad 5% wzrost kursu na sesji po ABB.

To wyraźny znak, że ABB nie musi być czymś złym. Z jednej strony straszy rynek dodatkową podażą, ale jak widać może też sprzyjać akcją.

Dino pod presją: słabszy kwartał, ostra reakcja rynku i zakupy insidera

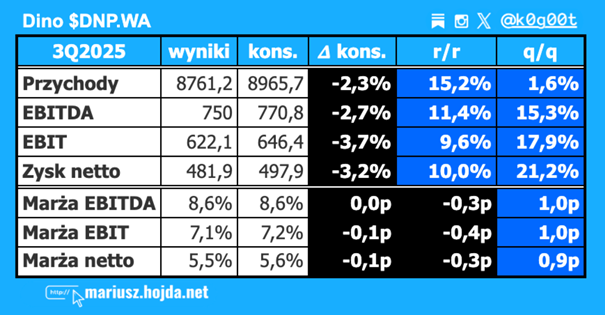

Poza Żabką trochę zadziało się też na Dino, które pokazało wyniki za trzeci kwartał. Był to jeden z najbardziej wyczekiwanych raportów sezonu. Rynek liczył, że po świetnych danych z Jeronimo Martins (właściciela Biedronki) również Dino dowiezie mocny kwartał. Tym bardziej że cała branża handlu detalicznego korzystała z solidnego popytu konsumenckiego. Niestety, raport okazał się słabszy od oczekiwań, co wywołało gwałtowną wyprzedaż i jedną z najmocniejszych negatywnych reakcji w WIG20 w ostatnich tygodniach.

Istotny problem leży w rozjazdach względem konsensusu. Dino wypracowało 482 mln zł zysku netto, czyli o ok. 16 mln zł mniej niż zakładali analitycy.

Największe rozczarowanie dotyczy jednak dynamiki sprzedaży porównywalnej (LFL). Dino pokazało w Q3 zaledwie 4,4% LFL, czyli o ok. 1,5 pkt proc. mniej niż sugerował konsensus. W dodatku różnica względem Biedronki mocno się zawęziła. Spread LFL skurczył się do 0,8 pkt proc. wobec aż 3,5 pkt proc. w kwartale poprzednim. To najniższy poziom od początku 2021 roku i sygnał, że Dino traci impet względem głównego konkurenta.

Widać też słabą dynamikę marży brutto – wzrost jedynie o 2 pb r/r, podczas gdy w poprzednim kwartale marża odbiła o 76 pb. Spółka tłumaczy to m.in. niekorzystną pogodą, która mocno uderzyła w sprzedaż kategorii sezonowych. Rynek jednak obawia się, że problemem może być również coraz trudniejsza baza oraz presja cenowa w otoczeniu, w którym dyskonty rywalizują o każdego klienta.

Słabsze wyniki szybko znalazły odzwierciedlenie w decyzjach analityków. JP Morgan obniżył rekomendację dla Dino do „niedoważaj”, tnąc cenę docelową z 45 do 38 zł — to najniższy target wśród wszystkich pokrywających spółkę analityków. Bank wprost mówi o zagrożeniu dla prognoz na ten i przyszły rok, wskazując, że słabszy Q3 może nie być jednorazowym wybrykiem, a symptonem głębszego spowolnienia.

Reakcja rynku była natychmiastowa: kurs Dino spadł nawet o 10%, ciągnąc w dół cały WIG20. To ruch, który praktycznie wymazał całą wcześniejszą zwyżkę wywołaną dobrymi wynikami Biedronki.

Ciekawym wydarzeniem, które wpadło w ten rynkowy chaos, są zakupy akcji przez Eryka Bajera, wieloletniego członka rady nadzorczej Dino. Bajer wykorzystał paniczną wyprzedaż, żeby kupić 40 tys. akcji po średniej cenie 42,1 zł, wydając 1,68 mln zł.

To ruch zdecydowanie sygnalizujący wiarę w spółkę, szczególnie że Bajer w przeszłości kupował akcje właśnie wtedy, gdy kurs był pod mocną presją. Jego historia transakcji wskazuje na konsekwentne zwiększanie zaangażowania w okresach słabości rynkowej, co dla wielu inwestorów jest sygnałem długoterminowej pewności co do fundamentów Dino.

Z operacyjnego punktu widzenia spółka podtrzymuje plany ekspansji. Liczba nowych otwarć ma w tym roku wzrosnąć o około 20%, a nakłady inwestycyjne sięgnąć 2 mld zł. Firma rozwija nie tylko sieć sklepów, ale też logistykę i moce produkcyjne Agro-Rydzyny. W 2026 roku tempo otwarć ma dalej rosnąć.

Wyniki Dino za Q3 to sygnał nie tyle o załamaniu biznesu, ile o tym, że spółka wchodzi w trudniejszą fazę cyklu: presja konkurencyjna rośnie, rynek porównuje ją z rekordowo mocną Biedronką, a wysokie oczekiwania inwestorów sprawiają, że nawet lekki rozjazd z prognozami wywołuje nerwowe reakcje. W tle pozostaje jednak jeden fakt: Dino nadal rośnie, nadal ekspanduje i nadal generuje solidne zyski. Mnie się transakcja Bajera podoba i sam też rozważałbym podobną.

Do zarobienia!

Piotr Cymcyk

Materiały DNA Rynków, w szczególności aktualizacje Strategii DNA Rynków, Analizy spółek oraz Analizy sektorów są jedynie materiałem informacyjno-edukacyjnym dla użytku odbiorcy. Materiał ten nie powinien być w szczególności rozumiany jako rekomendacja inwestycyjna w rozumieniu przepisów „Rozporządzenia Delegowanego Komisji (UE) nr 2016/958 z dnia 9 marca 2016 r. uzupełniającego rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 596/2014 w odniesieniu do regulacyjnych standardów technicznych dotyczących środków technicznych do celów obiektywnej prezentacji rekomendacji inwestycyjnych lub innych informacji rekomendujących lub sugerujących strategię inwestycyjną oraz ujawniania interesów partykularnych lub wskazań konfliktów interesów”. Skorzystanie z materiału jako podstawy lub przesłanki do podjęcia decyzji inwestycyjnej następuje wyłącznie na ryzyko osoby, która taką decyzję podejmuje. Autorzy nie ponoszą żadnej odpowiedzialności za takie decyzje inwestycyjne. Wszystkie opinie i prognozy przedstawione w tym opracowaniu są wyrazem najlepszej wiedzy i osobistych poglądów autora na moment publikacji i mogą ulec zmianie w późniejszym okresie.