Nvidia łapie zadyszkę! Czy akcje króla AI tracą blask? Trump znowu miesza na rynkach.

Nvidia znów to zrobiła. Pokazała wyniki, które każdemu innemu dałyby rajd życia. Ale kurs… spadł. Bo rynek uznał, że kolejny rok z rzędu wzrostu o ponad 50% to „za mało”. Serio.

Do tego dorzuć jednak rozmowy CEO Nvidii z Donaldem Trumpem o sprzedaży chipów do Chin i nowe zagrożenie ze strony… Alibaby.

Jeśli jedna spółka, która rządzi dziś całym rynkiem – to właśnie ona. Nvidia nie jest już tylko liderem AI. Jest papierkiem lakmusowym całej hossy. I od niej zaczniemy dzisiejszy FinWeek. Będzie ostro.

| Najważniejsze wydarzenia tygodnia dla giełd i gospodarek | Powiązane wpisy |

|---|---|

| Intel: wielki powrót? | https://dnarynkow.pl/sztuczna-inteligencja-prowadzi-wojne-te-spolki-moga-dac-w-przyszlosci-setki-procent-zysku/ |

| AI: korekta entuzjazmu | https://dnarynkow.pl/europa-rzadzi-ai-dzieki-tej-spolce-bez-asml-nie-ma-sztucznej-inteligencji-zainwestujesz/ |

| Amazon stawia na opaskę | https://dnarynkow.pl/omowienie-wynikow-spolki-amazon-za-2q25/ |

| Europa traci szansę | https://dnarynkow.pl/czy-europa-moze-dogonic-usa-oto-jak-mozemy-wygrac-gospodarcza-walke/ |

| Viking tonie po testach | https://dnarynkow.pl/analiza-novo-nordisk-wideo/ |

Nvidia łapie zadyszkę! Czy akcje króla AI tracą blask? Trump znowu miesza na rynkach.

Nie przegap – nawet 20 darmowych akcji od Freedom24, każda warta do 800 USD!

👉 Szczegóły promocji: https://freedom24.club/dnarynkow_welcome

Nvidia – na szczycie, ale pod presją

Nvidia, czyli obecnie najcenniejsza firma na świecie, znów znalazła się w centrum uwagi inwestorów i polityków. Z jednej strony spółka pokazała świetne wyniki za drugi kwartał, ALE w prognozach na kolejne miesiące pojawiło się lekkie spowolnienie wzrostu.

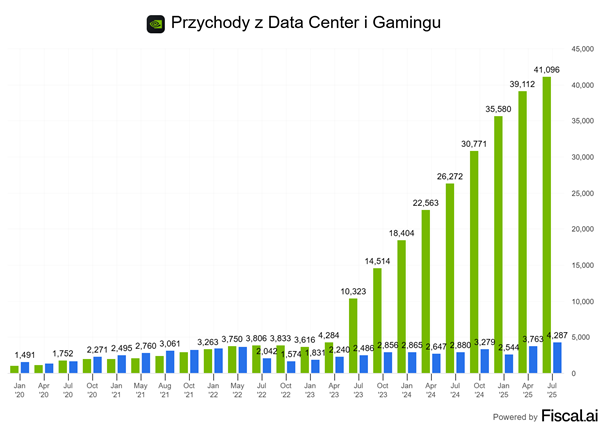

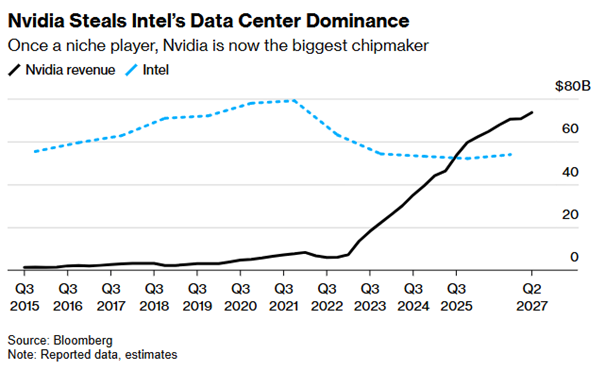

Z drugiej strony, prezes Jensen Huang potwierdził, że prowadzi rozmowy z administracją Donalda Trumpa w sprawie sprzedaży najnowszego chipu Blackwell do… Chin w zamian za udział rządu w przychodach. Zacznijmy jednak od samych liczb. Nvidia w drugim kwartale odnotowała przychody rzędu 46,7 mld dolarów, co oznacza wzrost o 56% rok do roku. Ja wiem, że powtarzam to co kwartał, ale mówimy o największej spółce na świecie, która rośnie w tempie ponad 50% rok do roku i robi to po raz kolejny i kolejny (WOW).

Zyski per akcja również przewyższyły oczekiwania Wall Street. Największym kontrybutorem pozostaje segment centrów danych – z wynikiem 41,1 mld dolarów, co pokazuje, że popyt na akceleratory AI wciąż jest gigantyczny. Dawny filar biznesu, czyli gry komputerowe, odpowiadał już tylko około 10% przychodów, a i tak przebił prognozy analityków. Mimo tak mocnych danych, rynki zareagowały chłodno – kurs akcji spadł o blisko 2%, bo prognoza na kolejny kwartał mówi o „zaledwie” 54 mld przychodów. Część inwestorów liczyła na ponad 60 mld, co pokazuje, jak wysokie są dziś oczekiwania wobec spółki. Sceptycy wskazują, że boom na AI nie może trwać w nieskończoność, a inwestycje gigantów technologicznych mogą się zacząć normalizować.

Gra o Chiny – polityka i chipy

Nvidia sama przyznała, że w Chinach jej przychody są pod presją. W ostatnim kwartale nie sprzedała tam ani jednego chipu H20. Powodem są ograniczenia eksportowe, które wprowadziła administracja Trumpa, które później częściowo złagodziła, ale domagając się 15% udziału w przychodach z potencjalnej sprzedaży chipów AI do Chin.

Nic dziwnego, że CEO Nvidii szuka porozumienia bezpośrednio z Trumpem. W wywiadzie dla FOX Business potwierdził, że prowadzi rozmowy w sprawie dopuszczenia do sprzedaży nowego flagowego chipu Blackwell w Chinach. Huang podkreśla, że globalna adopcja amerykańskiej technologii to klucz do zwycięstwa w wyścigu AI. „Trump rozumie, że jeśli świat buduje AI na amerykańskim stosie technologicznym, to Ameryka wygrywa” – mówił. Brzmi to jak próba pogodzenia biznesu z geopolityką, gdzie każdy ruch ma znaczenie miliardów dolarów. Chociaż ograniczenia eksportowe stymulują Chiny do pracy nad własnymi technologiami, więc coś w tym jest.

Zresztą dosłownie w piątek Alibaba ogłosiła, że ma swój chip, który pomoże trochę wypełnić lukę po Nvidia. W odróżnieniu od wcześniejszych konstrukcji, mocno wyspecjalizowanych i stosowanych głównie wewnętrznie, nowy układ ma być bardziej uniwersalny i obsługiwać szeroki zakres zadań związanych z AI inference.

Co istotne, jest kompatybilny z oprogramowaniem pisanym pod ekosystem Nvidii, co oznacza, że chińscy inżynierowie mogą stosunkowo łatwo przenosić istniejące aplikacje. W teorii to mogłoby ograniczyć uzależnienie lokalnych firm od amerykańskich akceleratorów. W praktyce jednak chip Alibaby służy głównie do inferencji, a nie do trenowania dużych modeli, gdzie Nvidia nadal jest bezkonkurencyjna. Dlatego w krótkim terminie zagrożenie dla przychodów Nvidii jest ograniczone. Jednak rozwój własnych układów przez chińskie koncerny pokazuje, że geopolityka może w dłuższym czasie przyspieszyć proces uniezależniania się Chin od amerykańskich dostawców, co warto mieć na uwadze przy ocenie perspektyw spółki.

W tle pojawiają się też bardziej futurystyczne wizje. Huang nieustannie powtarza, że AI to rewolucja przemysłowa, która zmieni każdą branżę. Według niego sztuczna inteligencja podniesie produktywność i może nawet skrócić tydzień pracy do czterech dni. Oczywiście, część zawodów zniknie, ale w zamian powstaną nowe, a jakość życia wzrośnie.

Jednak, jeśli sam miałbym się do czegoś przyczepić w tych wynikach to nie do „spowolnienia” wzrostu, które dalej ma być w okolicy 50%, ale raczej do ogromnej koncentracji klientów.

Ryzyka giganta – koncentracja klientów

Jednym z najważniejszych, a zarazem najczęściej pomijanych ryzyk w biznesie Nvidii pozostaje koncentracja klientów. W najnowszym raporcie spółka ujawniła, że zaledwie dwóch klientów odpowiadało łącznie za 39% całkowitych przychodów w drugim kwartale. „Klient A” wygenerował 23% sprzedaży, a „Klient B” kolejne 16%. Rok wcześniej było to odpowiednio 14% i 11%, więc udział największych odbiorców w przychodach rośnie bardzo szybko. Nie ujawniono, kim są te podmioty, ale analitycy zakładają, że chodzi przede wszystkim o wielkie koncerny technologiczne i producentów sprzętu dla centrów danych.

W praktyce oznacza to, że ogromny sukces Nvidii w dużej mierze zależy od decyzji inwestycyjnych garstki największych graczy – najczęściej hyperskalerów takich jak Amazon, Microsoft czy Google. Jeśli choćby jeden z tych gigantów ograniczyłby wydatki na rozwój infrastruktury AI, wpływ na wyniki Nvidii mógłby być natychmiastowy i bardzo odczuwalny. Na razie popyt utrzymuje się na rekordowym poziomie, a CAPEX hyperskalerów rośnie w niespotykanym tempie, ale nie można zakładać, że ta sytuacja będzie trwała wiecznie. W miarę jak rynek dojrzewa, a inwestycje w AI zaczną się normalizować, ryzyko wynikające z koncentracji klientów stanie się jednym z kluczowych czynników do obserwowania przy wycenie spółki.

Podsumowując, Nvidia jest niezmiennie gigantem, który zdominował rynek chipów AI, ale faktycznie lekko stoi na rozdrożu. Z jednej strony ma niesamowite wyniki finansowe i perspektywy wzrostu, z drugiej jest uzależnienia od kilku wielkich klientów i napięć na linii USA – Chiny, co stanowi jakieś zagrożenie. Czy na tyle duże, żeby wywrócić ją do góry nogami? Nie, oj zdecydowanie…. Nie.

Przyszłość półprzewodników – 0,7 nm coraz bliżej

Półprzewodniki jednak dalej są i pozostaną liderem hossy, bo i cała ich technologia rozwija się jak szalona.

Tajwański gigant, TSMC (Taiwan Semiconductor Manufacturing Company), który odpowiada za produkcję najnowocześniejszych chipów, które trafiają do urządzeń Apple, Nvidii, AMD czy Qualcomma właśnie zapowiedział spory przełom. Rozwijają już nie tylko technologię 2 nm, ale planują też wdrożenie procesów 1,4 nm, 1 nm, a nawet 0,7 nm. To ostatnie, choć brzmi jak czysta futurologia, zaczyna nabierać coraz bardziej realnych kształtów.

Czym jest proces 0,7 nm? W technologii półprzewodników „nanometry” odnoszą się do wielkości tranzystorów i odległości między nimi. Im mniejszy proces, tym więcej tranzystorów można zmieścić na tej samej powierzchni krzemu. Dla użytkownika oznacza to większą wydajność przy mniejszym zużyciu energii – smartfony dłużej działające na baterii, karty graficzne o ogromnej mocy obliczeniowej czy serwery AI pochłaniające mniej prądu.

Dla porównania: jeszcze w 2018 r. czołówką był proces 7 nm. Dziś TSMC i Samsung masowo produkują w 3 nm, a za rogiem czeka 2 nm. Wejście na poziom 0,7 nm byłoby więc skokiem o całe pokolenie do przodu i praktycznym zbliżeniem się do granic fizyki krzemu. Chociaż tak naprawdę od lat słyszymy o zbliżaniu się do kolejnych granic, a TSMC niewiele sobie z tych granic robi i dalej je przekracza.

Dlaczego to ważne? Zyskujemy: szybsze i bardziej energooszczędne układy. Każdy kolejny krok miniaturyzacji pozwala upakować więcej tranzystorów w chipie. Przy 0,7 nm mówimy o bilionach tranzystorów w jednym układzie.

Z informacji z Tajwanu wynika, że firma mocno inwestuje w budowę nowych trzech fabryk. Fabryki dla procesów 1,4 nm i 1 nm są już w planach i mają wystartować z produkcją pod koniec tej dekady. Jednak obok nich pojawia się coraz wyraźniej wzmianka o 0,7 nm, które miałoby mieć dedykowaną linię badawczo-rozwojową.

TSMC nie zdradza jeszcze szczegółów, ale wiadomo, że na potrzeby przyszłych procesów zamawia od dostawców najnowsze maszyny EUV (byczo dla ASML), a także rozwija prototypowe narzędzia dla technologii post-EUV, które będą kluczowe przy tak ekstremalnej miniaturyzacji.

Dla rynku sukces takiej technologii oznaczałby niemal pełną dominację TSMC. Intel coraz głośniej sugeruje, że może porzucić wyścig w kierunku nawet 1,4 nm, a Samsung opóźnia swoje plany z tym związane. To otwiera TSMC drogę do niemal monopolistycznej pozycji na szczycie łańcucha dostaw. Jeśli Tajwańczycy faktycznie dostarczą proces 0,7 nm, mogą zdominować świat chipów na kolejne dekady, a konkurencja będzie zmuszona szukać niszowych rynków lub zupełnie nowych technologii.

Publiczny portfel – agresywnie na plusie

Dlatego bardzo dobrze jest mi z moją ekspozycją na sektor półprzewodnikowy w publicznym portfelu agresywnym Freedom24, który dla was prowadzę i który solidnie trzyma się na swoich szczytach notując ponad 70% stopy zwrotu od 2024 roku. To wynik liczony w euro moi drodzy. Dla porównania S&P500 w euro w tym samym okresie dał… niecałe +30%.

Tak powinien działać i działają dobrze skonstruowany portfel. Trzeba tylko nie panikować i wiedzieć, co się robi. Bijemy benchmark niesamowicie i jest się z czego cieszyć 😉

To zresztą jest też przecież cel tego portfela. Pokazać wam, że da się zarabiać na indywidualnych spółkach zagranicznych i bić nimi indeksy w długim terminie.

W ostatnim czasie portfel nie przechodził żadnych zmian. Mówiłem, że czekam na wpłatę z początkiem września. Ta pojawi się już w poniedziałek 1 września i zdecydowanie coś sobie wtedy do portfela dobiorę. Sprzedaży czegokolwiek na razie jednak nie planuję, bo wszystko jeśli chodzi o wycenę dalej mi się podoba.

Pełen portfel możecie za każdym razem na bieżąco obserwować na portalu myfund. Przestrzegam, że to ogólnie portfel BARDZO ryzykowny i jeśli ktoś ma niską tolerancję na ryzyko, to absolutnie nie powinno się nim w żadnym stopniu inspirować.

Na pewno jednak możecie go w całości odzwierciedlić na koncie we Freedom24, a niektóre z tamtejszych akcji możecie nawet dostać bezpłatnie!

Zakładając konto we Freedom24 z linka dostajecie do nawet 20 darmowych akcji o wartości do 800 dolarów każda. Jedną akcję możecie dostać już za depozyt zaledwie 1000 euro. Oczywiście możecie ją sobie potem sprzedać i albo wypłacić środki albo kupić coś innego.

Trump i logo Cracker Barrel

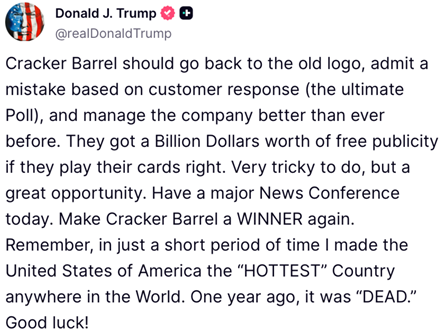

Na przykład możecie sobie kupić akcje Cracker Barrel, którego ostatnia historia jest przekomiczna. Donald Trump po raz kolejny udowodnił, że potrafi jednym wpisem wywołać giełdową burzę. Tym razem na tapet wziął restauracyjną sieć Cracker Barrel Old Country Store. Prezydent zaapelował, aby spółka powróciła do swojego starego logo, bo – jak stwierdził – klienci dali jasny sygnał, że nowa wersja im się nie podoba.

Logo Cracker Barrel było od dekad jednym z najbardziej rozpoznawalnych elementów marki. Przedstawiało postać „wujka Herschela”, starszego mężczyzny opartego o beczkę – symbolizując tym samym klimat wiejskiej gospody i tradycyjnej amerykańskiej gościnności. To właśnie ten obraz budował skojarzenie z domowym jedzeniem i „starymi dobrymi czasami”. Jednak w ramach szerszego programu modernizacji spółka postanowiła uprościć logo, pozostawiając jedynie sam napis „Cracker Barrel”. Zmiana miała być elementem odświeżenia wizerunku, remodelingu lokali i odnowionej oferty menu.

Problem w tym, że klienci odebrali to jako odcięcie się od historii i duszy marki. W mediach społecznościowych zaroiło się od krytyki, a wielu komentatorów zarzuciło firmie, że rezygnując z charakterystycznej postaci, pozbawia się unikalnej tożsamości. Spółka w oświadczeniu próbowała uspokoić nastroje, podkreślając, że „Uncle Herschel” nie znika całkowicie – wciąż będzie obecny na szyldach przy drogach, we wnętrzach restauracji i w menu, ale Trump natychmiast wykorzystał okazję.

Na Truth Social napisał, że Cracker Barrel powinien „przyznać się do błędu na podstawie odpowiedzi klientów – bo to ostateczny sondaż – i zarządzać firmą lepiej niż kiedykolwiek wcześniej”. Dodał, że jeśli sieć mądrze to rozegra, zyska „miliard dolarów darmowej reklamy” i wyjdzie z całej sytuacji zwycięsko. Wystarczyło kilka godzin, aby kurs akcji firmy podskoczył o ponad 6%, bo spółka posłuchała rady prezydenta i pozostała przy starym logo.

Cała historia pokazuje, jak wrażliwe mogą być rebrandingi w przypadku marek z silnym zakorzenieniem w tradycji. Cracker Barrel to nie jest zwykła sieć fast foodów – to firma założona w 1969 roku w stanie Tennessee, która dziś prowadzi ponad 600 lokali w 45 stanach USA.

Jej unikalny model łączy restaurację w stylu „country” z małym sklepikiem sprzedającym tradycyjne produkty spożywcze, słodycze czy rękodzieło. Dla wielu Amerykanów wizyta w Cracker Barrel to część rodzinnych podróży i doświadczenie kulturowe.

Dlatego też krok w stronę uproszczenia wizerunku – choć logiczny z perspektywy marketingowej i prób przyciągnięcia młodszych klientów – okazał się ryzykowny. Użytkownicy mediów społecznościowych zareagowali alergicznie, a sam Trump dolał oliwy do ognia.

Leki w USA – frustracja i polityka

To jednak nie był jedyny odpał Prezydenta w ostatnim tygodniu. Trump uderzył też w jedną z najbardziej drażliwych kwestii w amerykańskiej polityce: ceny leków. Podczas spotkania w Białym Domu zapowiedział, że jego polityka Most Favored Nation (MFN) ma doprowadzić do obniżenia cen leków nawet o 1400–1500%. Sporo. W sumie xD Brzmi jak hiperbola, ale to w końcu Trump więc nigdy nie wiadomo. Kontekst jednak sprawia, że temat budzi ogromne emocje – i to nie tylko wśród wyborców, lecz także w całym systemie ochrony zdrowia.

Trump argumentował, że obecnie dochodzi do absurdalnej sytuacji: ten sam lek, który w Niemczech kosztuje 80 dolarów, w USA potrafi kosztować 1300. Zdaniem prezydenta to efekt tego, że Amerykanie „subsydują resztę świata”. MFN ma działać w prosty sposób – inne kraje rozwinięte miałyby płacić więcej za leki, co umożliwiłoby obniżenie ich cen na rynku amerykańskim. Trump grozi też, że jeśli partnerzy nie zgodzą się na nowe zasady, Stany Zjednoczone nałożą… jakże by inaczej – nowe taryfy odwetowe.

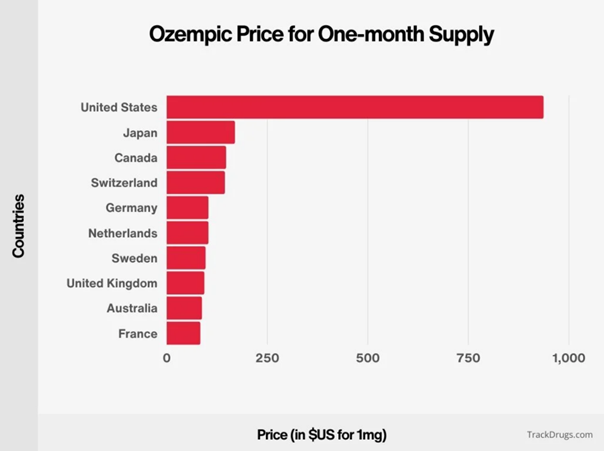

Dlaczego to tak ważny temat w USA? Bo Amerykanie płacą za leki najwięcej na świecie. Analizy OECD i RAND wskazują, że ceny leków na receptę w USA są średnio 2–3 razy wyższe niż w innych krajach rozwiniętych, a według danych ASPE z 2022 r. – nawet 5,5 razy wyższe niż średnia OECD. Przykłady? Popularny Ozempic, stosowany w leczeniu cukrzycy i otyłości, kosztuje w USA około 1000 dolarów, podczas gdy w Wielkiej Brytanii czy Japonii – mniej niż 100.

Obecny model ma swoich obrońców. Big Pharma przekonuje, że wysokie ceny w USA umożliwiają finansowanie gigantycznych nakładów na badania i rozwój. Rzeczywiście tak jest, bo według USC Schaeffer Center od 64 do 78% globalnych zysków branży farmaceutycznej pochodzi z amerykańskiego rynku. Zwolennicy status quo twierdzą więc, że gdyby nie amerykańscy pacjenci i podatnicy, wiele przełomowych terapii nigdy by nie powstało.

Jednak coraz większa część opinii publicznej uważa to za zwykłe nadużycie. Amerykanie mają poczucie, że płacą nie tylko za siebie, ale i za Kanadyjczyków, Niemców czy Japończyków, którzy dzięki swoim rządom dostają leki o wiele taniej. Trump od lat próbuje politycznie wykorzystać tę frustrację, kreując się na lidera, który „zmusi” wielkie koncerny do ustępstw.

Pierwsze zmiany regulacyjne w tym kierunku zostały poczynione już w 2022 roku i amerykański rząd zyskuje powoli narzędzia do negocjacji cen leków, ale to wciąż za mało, żeby odwrócić sytuację do góry nogami.

Trump swoimi wypowiedziami sprawia, że firmy farmaceutyczne czują oddech regulatora na karku, a to jest jeden z kilku powodów, czemu cała branża od jakiegoś czasu radzi sobie tak słabo.

Wystarczy jednak jakaś forma „dogadania się” i ten najgorszy pick ostatnich 12 miesięcy może szybko zmienić się w dynamiczny rajd.

American Bitcoin – rodzina Trumpów w świecie kryptowalut

Na dynamiczny rajd na pewno liczą też osoby powiązany z kolejnym graczem związanym z kryptowalutami. American Bitcoin, firma górnicza założona w marcu 2025 roku i wspierana przez synów Donalda Trumpa – Erica oraz Donalda Jr. – przygotowuje się do wejścia na Nasdaq. Spółka ma zadebiutować pod symbolem ABTC już na początku września, dzięki fuzji z notowaną na giełdzie firmą Gryphon Digital Mining

Największym udziałowcem American Bitcoin jest kanadyjska spółka Hut 8, która posiada 80% udziałów i wydzierżawi firmie centra danych. Po zakończeniu fuzji kontrolę nad nową jednostką w 98% przejmą właśnie Hut 8 oraz rodzina Trumpów. Pozostałe udziały przypadną m.in. braciom Winklevoss, założycielom giełdy Gemini, którzy zostali zakotwiczeni jako kluczowi inwestorzy.

Jak wyjaśniał prezes Hut 8, Asher Genoot, zamiast tradycyjnego IPO wybrano model fuzji ze spółką już notowaną. Dzięki temu American Bitcoin zyska dostęp do finansowania i rynków kapitałowych przy mniejszym ryzyku i niższych kosztach, Czyli firma nie będzie sama wchodzić na giełdę, ale połączy się z już notowaną spółką.

American Bitcoin planuje zarówno klasyczne kopanie kryptowaluty, jak i jej zakupy bezpośrednio na rynku. Celem spółki jest także ekspansja poza USA – już teraz mówi się o potencjalnych inwestycjach w Hongkongu i Japonii. Eric Trump był obecny na konferencji Bitcoin Asia w Hongkongu, a wkrótce pojawi się również w Tokio na wydarzeniu organizowanym przez Metaplanet, japońską firmę inwestującą w bitcoina.

Debiut American Bitcoin nie mógłby mieć bardziej symbolicznego wymiaru. W tym samym czasie administracja Donalda Trumpa forsuje nowe regulacje sprzyjające kryptowalutom i próbuje stworzyć warunki do ich szybszego rozwoju w USA. Krytycy od razu zwrócili uwagę na potencjalny konflikt interesów – skoro rodzina prezydenta jest zaangażowana w biznes kryptowalutowy, czy decyzje regulacyjne rzeczywiście będą neutralne? Trzeba też zadać drugie pytanie. Czy to będzie pierwszy konflikt interesów w Amerykańskiej polityce? No właśnie…

Dla inwestorów oznacza to, że ABTC stanie się kolejnym publicznie notowanym sposobem na ekspozycję na Bitcoina – obok ETF-ów i akcji takich firm jak MicroStrategy czy Marathon Digital. Z kolei dla świata polityki i finansów będzie to test: czy amerykański establishment jest gotów zaakceptować biznes, w którym polityczne nazwiska i cyfrowe aktywa łączą się w jedną, mocno medialną całość. To USA. Zaakceptują to.

Zbliżenie Chin i Indii – efekt uboczny polityki Trumpa

A na koniec trochę geopolityki, bo okazuje się, że relacje między Indiami a Chinami, które od lat balansowały na cienkiej granicy teraz się poprawiają! Z jednej strony oba kraje łączy długa granica, bolesne doświadczenia starć zbrojnych, a także wzajemne podejrzenia – Indie nie zapomniały o bliskiej współpracy Pekinu z Pakistanem, a Chiny patrzą krzywo na indyjskie kontakty z Tajwanem. Z drugiej strony jednak gospodarcza logika zbliżenia jest niezaprzeczalna: Chiny potrzebują nowych rynków zbytu, a Indie – kapitału i technologii, by zrealizować ambicję zwiększenia udziału przemysłu w PKB.

Katalizatorem ocieplenia relacji okazały się… działania Donalda Trumpa. Prezydent USA, prowadząc ostrą politykę handlową wobec Indii – w tym nakładając 50% taryfy na eksport za zakupy rosyjskiej ropy, sprawił że Delhi poczuło się potraktowane jak przeciwnik, a nie partner. Do tego Trump zaczął publicznie sugerować, że pośredniczył w rozmowach o rozejmie między Indiami a Pakistanem, co w New Delhi odebrano jako wtrącanie się w wewnętrzne sprawy regionu.

W efekcie rząd Narendry Modiego zaczął szukać alternatywnych kanałów współpracy i odpowiedzią okazały się właśnie Chiny.

Już w marcu tego roku Xi Jinping wysłał list do prezydent Indii Droupadi Murmu, w którym wyraził chęć poprawy relacji i obawy przed układami handlowymi uderzającymi w interesy Chin. Niedługo później sygnał ten trafił do Modiego. W czerwcu władze Indii zaczęły na poważnie podchodzić do rozmów z Pekinem, a w sierpniu oba kraje zdecydowały się przyspieszyć prace nad rozwiązaniem sporów granicznych.

Od tego czasu obserwujemy serię kroków w stronę normalizacji. Spotkanie szefów MSZ w Pekinie zaowocowało obietnicami Chin dotyczącymi stabilnych dostaw nawozów i surowców krytycznych, a Indie – w odpowiedzi – zgodziły się na powrót chińskich turystów po latach ograniczeń. Zapowiedziano też wznowienie bezpośrednich lotów między krajami. Co więcej, indyjskie konglomeraty – od Adani Group po Reliance – coraz śmielej badają możliwości współpracy z chińskimi firmami technologicznymi i energetycznymi.

Wszystko to dzieje się na tle zbliżającej się wizyty Modiego w Chinach, pierwszej od siedmiu lat. Choć trudno oczekiwać przełomowych deklaracji , bo przeszkód jest zbyt wiele, od Pakistanu po Dalajlamę, ale już sam fakt, że spotkanie się odbędzie, pokazuje, jak szybko zmienia się dynamika. Jeszcze kilka lat temu oba kraje unikały się nawet w ramach BRICS, a dziś mówią o „tańcu smoka i słonia”, jak chińska dyplomacja zaczęła określać relacje z Indiami.

Ekonomia odgrywa tu kluczową rolę. Chiny pogrążone w deflacji i nadprodukcji w sektorze aut elektrycznych czy paneli słonecznych rozpaczliwie szukają rynków zbytu. Indie z 1,4 mld młodych obywateli wydają się naturalnym kandydatem. Z kolei Delhi, pod presją amerykańskich taryf, potrzebuje inwestycji, jeśli chce rozwinąć przemysł i zmniejszyć zależność od importu. Nie wiem czy taki był cel Trumpa, ale… no cóż. Kto sieje wiatr, ten zbiera potem burzę.

Do zarobienia!

Piotr Cymcyk

Nie przegap – nawet 20 darmowych akcji od Freedom24, każda warta do 800 USD!

👉 Szczegóły promocji: https://freedom24.club/dnarynkow_welcome

Materiały DNA Rynków, w szczególności aktualizacje Strategii DNA Rynków, Analizy spółek oraz Analizy sektorów są jedynie materiałem informacyjno-edukacyjnym dla użytku odbiorcy. Materiał ten nie powinien być w szczególności rozumiany jako rekomendacja inwestycyjna w rozumieniu przepisów „Rozporządzenia Delegowanego Komisji (UE) nr 2016/958 z dnia 9 marca 2016 r. uzupełniającego rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 596/2014 w odniesieniu do regulacyjnych standardów technicznych dotyczących środków technicznych do celów obiektywnej prezentacji rekomendacji inwestycyjnych lub innych informacji rekomendujących lub sugerujących strategię inwestycyjną oraz ujawniania interesów partykularnych lub wskazań konfliktów interesów”. Skorzystanie z materiału jako podstawy lub przesłanki do podjęcia decyzji inwestycyjnej następuje wyłącznie na ryzyko osoby, która taką decyzję podejmuje. Autorzy nie ponoszą żadnej odpowiedzialności za takie decyzje inwestycyjne. Wszystkie opinie i prognozy przedstawione w tym opracowaniu są wyrazem najlepszej wiedzy i osobistych poglądów autora na moment publikacji i mogą ulec zmianie w późniejszym okresie.