Może jednak czeka nas deflacja, a nie inflacja? Tak twierdzi Lacy Hunt.

W niedawnym wywiadzie Dr Lacy Hunt, ekonomista regularnie publikujący dla Wall Street Journal czy New York Times oraz wiceprezes wykonawczy Hoisingington Investment Management Company, kwestionuje powszechną narrację o inflacji i gospodarce jaką ostatnio często słyszymy.

Hoisingington Investment Management Company, to firma zarządzająca funduszami o wartości ponad 5 miliardów dolarów. Dr Hunt twierdzi, że dziś mamy do czynienia z klasycznym ograniczeniem podaży i jednocześnie wskazuje, że inflacja zakończy się wraz z początkiem wojen cenowych między producentami amerykańskimi i chińskimi. Nie ulega wątpliwości, że faktycznie mamy obecnie inflację. Pytanie jednak, czy stan ten zostanie utrzymany? Czy siły napędzające wzrost cen zaczną słabnąć? Lacy Hunt uważa, że obecnie jesteśmy w pobliżu szczytu inflacyjnego wzrostu i niedługo może dojść do silnego spowolnienia wzrostu cen.

Obecne dzisiaj presje cenowe spowodowane mają być według niego problemami w podaży, a te nie zostaną utrzymane przez dłuższy czas. Niższa produkcja przy wyższym popycie naturalnie prowadzi do wyższych cen. W efekcie inflacja faktycznie jest dziś na znaczących poziomach, ale według Hunta właśnie to ma się zmienić. Pandemia wyraźnie zakłóciła procesy produkcyjne w Stanach Zjednoczonych i na całym świecie. Przepływ towarów do USA był obniżony, co stanowiło szansę dla droższych amerykańskich producentów na odzyskanie udziałów w rynku. Udało im się to osiągnąć przy jednoczesnym zwiększeniu cen z uwagi na brak obecności konkurencji. Paradoksalnie, pandemia w znacznie większym stopniu przyczyniła się do zwiększenia krajowej produkcji w Stanach, niż na przykład „taryfy Trumpa” (cła nakładane kilka lat temu między innymi na produkty z Chin).

Ta sytuacja zmieni się jednak, gdy pandemia zacznie na dobre ustępować lub przestanie wpływać w jakimkolwiek stopniu na gospodarkę światową. W efekcie zwiększy się przepływ towarów z innych regionów świata, a dostawcy z krajów azjatyckich z niższym kosztem produkcji, którzy stracili część swoich udziałów, będą próbowali te udziały odzyskać. Amerykańscy producenci będą z kolei chcieli utrzymać to, co zdobyli w trakcie kryzysu. W niedługim czasie może to według Hunta doprowadzić do prawdziwych wojen cenowych, które z reguły działają silnie deflacyjnie.

Import do Stanów Zjednoczonych w latach 2012-2020 w mln USD zapoczątkuje wojny cenowe?

Wielu zwolenników inflacji, która miałaby utrzymać się przez dłuższy czas, podnosi wątek, że czas po pandemii przyniesie wysyp odroczonego popytu wśród konsumentów. Tylko, czy na pewno dotyczy to ogółu gospodarki? W 2020 roku, podczas serii globalnych lockdownów załamało się faktycznie kilka sektorów, jak choćby transport czy usługi. Nastąpił za to silny wzrost w innych branżach. Kwitły artykułu gospodarstwa domowego, czy budownictwo. Te rynki zostały już jednak nasycone. W końcu kto chciał zrobić w domu remont, ten go zrobił. Prawdopodobnie nastąpi więc odwrócenie sytuacji i popyt przepłynie z jednego sektora do innego, silnie wpływając na przykład na rozrywkę czy turystykę.

Procentowa zmiana przychodów ze sprzedaży artykułów domowych firm Home Depot i Lowe’s

We wczesnej fazie ożywienia gospodarczego istnieje zwykle rozbieżność pomiędzy wzrostem PKB a innymi wskaźnikami ekonomicznymi, jak stopy procentowe, czy omawiana inflacja. Wskaźnik PKB uwzględnia wydatki, ale nie uwzględnia poniesionych w czasie kryzysu strat. Od stu lat na świecie nie było prawdziwej pandemii, co sprawia, że obecny kryzys należałoby jednak oceniać ciut inaczej, niż poprzednie. Jeśli mamy sytuację, w której już na początku ożywienia gospodarczego następuje wysoki wzrost inflacji, to następnie należałoby się spodziewać wyhamowania tego wzrostu. Przy wysokiej inflacji, ceny rosną szybciej niż płace, co zmniejsza siłę nabywczą konsumentów. Przy normalnych warunkach, gdy ceny rosną, to ludzie rozglądają się za importem tańszych produktów z zagranicy. Teraz o taki import dalej trudniej, ponieważ jak wspominałem, część łańcuchów logistycznych dalej w pełni nie funkcjonuje.

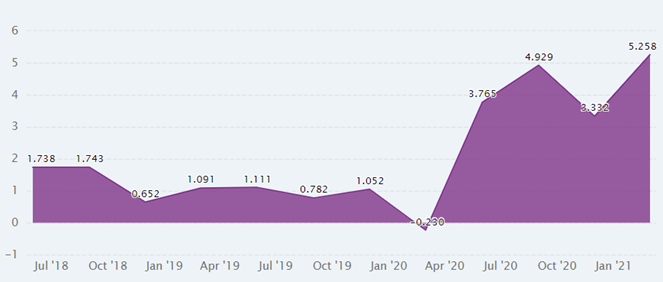

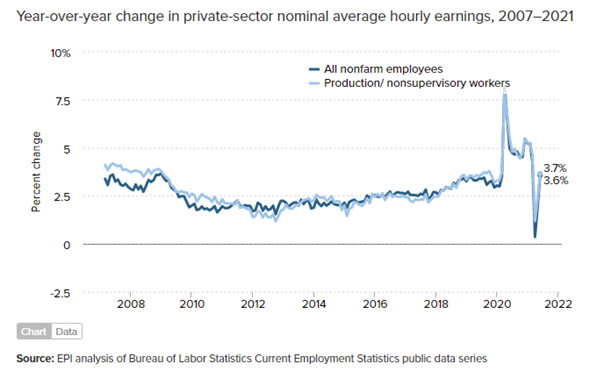

Hunt podkreśla, że inflacja jest wskaźnikiem opóźnionym przez tzw. cykliczność produktywności. Po głębszych recesjach, odbicie produktywności zwykle jest silniejsze. Jeśli spojrzymy na trzy ostatnie największe recesje z lat 1948, 1982 i 2009, to możemy zauważyć, że w każdym z tych przypadków sięgało ono poziomu 5% rocznie. Obecnie wynosi około 4% i ponownie zbliża się do 5%, podczas gdy wzrost płac wynosi tylko 3%. Jednocześnie można zauważyć obniżanie się jednostkowych kosztów pracy. Gdy te odbiegające od normy warunki zostaną wyrównane, to przedsiębiorstwa będą miały zdolność do dodatkowego obniżania cen.

Procentowy wzrost wydajności pracy w USA w latach 2018-2021

Wzrost płac w porównaniu do roku poprzedniego w USA w latach 2007-2021

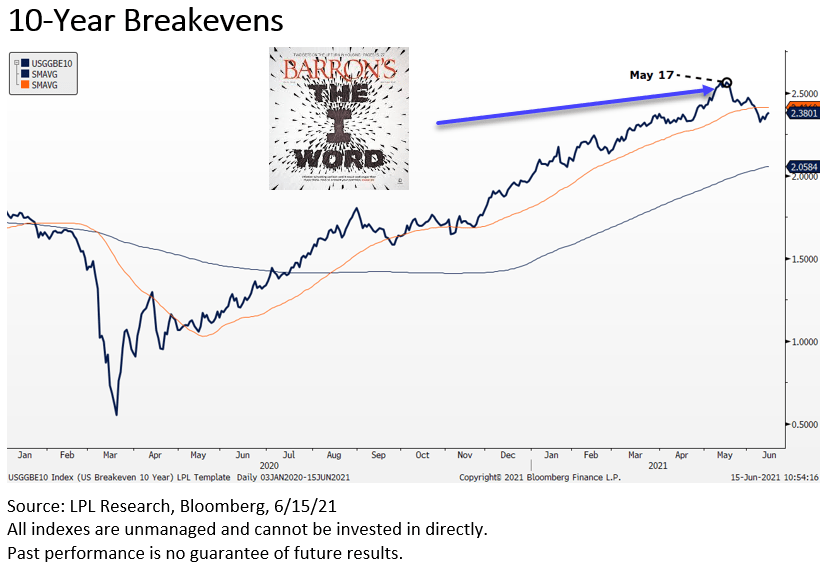

Czy faktycznie hipoteza dr. Hunta się sprawdzi pozostaje oczywiście niewiadomą, ale warto zwracać uwagę na argumenty innego nurtu, niż ten najbardziej popularny o wysokiej inflacji zostającej z nami na dłużej. Zwłaszcza że faktycznie szczyt oczekiwań inflacyjnych jest na razie za nami. Tu warto spojrzeć na wykres 10-year breakeven rate. W uproszczeniu przedstawia on właśnie oczekiwania inflacyjne. Szczyt na nim wypadł jak na razie 17 maja 2021 roku. W tym samym tygodniu, kiedy na okładce Barrons’a (amerykański tygodnik wydawany przez Dow Jones & Company) straszono inflacją.

10-year breakeven rate

Pełny wywiad z dr. Lacy Huntem

Do zarobienia,

Paweł Ormiński

Materiały DNA Rynków, w szczególności aktualizacje Strategii DNA Rynków, Analizy spółek oraz Analizy sektorów są jedynie materiałem informacyjno-edukacyjnym dla użytku odbiorcy. Materiał ten nie powinien być w szczególności rozumiany jako rekomendacja inwestycyjna w rozumieniu przepisów „Rozporządzenia Delegowanego Komisji (UE) nr 2016/958 z dnia 9 marca 2016 r. uzupełniającego rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 596/2014 w odniesieniu do regulacyjnych standardów technicznych dotyczących środków technicznych do celów obiektywnej prezentacji rekomendacji inwestycyjnych lub innych informacji rekomendujących lub sugerujących strategię inwestycyjną oraz ujawniania interesów partykularnych lub wskazań konfliktów interesów”. Skorzystanie z materiału jako podstawy lub przesłanki do podjęcia decyzji inwestycyjnej następuje wyłącznie na ryzyko osoby, która taką decyzję podejmuje. Autorzy nie ponoszą żadnej odpowiedzialności za takie decyzje inwestycyjne. Wszystkie opinie i prognozy przedstawione w tym opracowaniu są wyrazem najlepszej wiedzy i osobistych poglądów autora na moment publikacji i mogą ulec zmianie w późniejszym okresie.