Google uznane WINNYM monopolu, a akcje… rosną! Co dalej i jaka nowa spółka trafia do portfela?

Google uznane winnym za nadużycia pozycji monopolistycznej! I… absolutnie nic się nie stało. Kurs Alphabet poleciał na nowe szczyty, Apple będzie zarabiać na tym miliardy rocznie.

Do tego Amazon znalazł swojego AI-zbawcę i zamierza wykorzystać do dalszego wzrostu, Pepsi zyskało silnego inwestora, a jedna para jeansów promowana przez Sydney Sweeney dała spółce prawie 40% wzrostu w jeden dzień. Serio.

Sporo wydarzeń? To nawet nie połowa. Porsche wypada z elitarnego niemieckiego indeksu DAX, a w Azji Xi, Putin i Kim pokazują wspólny front przeciwko Zachodowi, mimo że całość jest tylko zgrabnym marketingiem. Do tego trwają badania nad tym, czy Ozempic od Novo Nordiksu może leczyć Alzheimera.

Będzie intensywnie w tym wydaniu Finweeka. Zaczynamy.

| Najważniejsze wydarzenia tygodnia dla giełd i gospodarek | Powiązane wpisy |

|---|---|

| Google z wyrokiem | https://dnarynkow.pl/google-w-klopotach-ai-zabiera-rynek-akcje-najtansze-od-lat-okazja-czy-pulapka/ |

| Anthropic podbija Amazona | https://dnarynkow.pl/rewolucja-czy-banka-tesla-amazon-i-nvidia-inwestuja-miliardy-w-roboty-humanoidalne/ |

| Co będzie z Pepsi? | https://dnarynkow.pl/sytuacja-na-gieldzie-komentarz-30-04-2025/ |

| Sydney Sweeney i jeansy | https://dnarynkow.pl/co-z-ta-wrzesniowa-korekta/ |

| Ozempic leczy Alzheimera? | https://dnarynkow.pl/startup-uderzyl-podrobkami-lekow-odchudzajacych-w-gigantow-novo-nordisk-w-opalach-kto-wygra/ |

Google uznane WINNYM monopolu, a akcje… rosną! Co dalej i jaka nowa spółka trafia do portfela?

Nie przegap – nawet 20 darmowych akcji od Freedom24, każda warta do 800 USD!

👉 Szczegóły promocji: https://freedom24.club/dnarynkow_welcome

Google w ogniu sprawiedliwości

Sprawa antymonopolowa przeciwko Google była określana mianem najważniejszego procesu tego typu w USA od ponad trzech dekad. Stawką miało być nie tylko uderzenie w dominację wyszukiwarki internetowej, ale również potencjalny demontaż części imperium całego Alphabetu.

W najczarniejszym scenariuszu amerykański Departament Sprawiedliwości domagał się, aby Google zostało zmuszone do sprzedaży swojej przeglądarki Chrome oraz systemu Android. To byłby spory precedens i pierwszy przypadek od czasu rozbicia AT&T w latach 80., kiedy sąd faktycznie nakazałby rozdział kluczowych aktywów jakiegoś technologicznego giganta.

Google broniło się, argumentując, że tak daleko idące środki uderzyłyby nie tylko w firmę, ale też w konsumentów i partnerów. Sąd się z tym zgodził. Sędzia Amit Mehta w uzasadnieniu wyroku stwierdził, że rząd „przeszarżował”, żądając przymusowej sprzedaży Chrome czy Androida. Jego zdaniem te produkty nie były narzędziami bezpośrednio wykorzystanymi do nielegalnych praktyk monopolistycznych, więc ich wyłączenie byłoby działaniem nieproporcjonalnym.

Nie oznacza to jednak, że Google wyszło z procesu całkowicie obronną ręką. Sąd potwierdził wcześniejsze ustalenia, że firma faktycznie zmonopolizowała rynek wyszukiwania i reklam w sieci, m.in. płacąc gigantyczne kwoty – sięgające 26 miliardów dolarów rocznie – za to, by jej wyszukiwarka była domyślną opcją na iPhone’ach czy w innych popularnych przeglądarkach. To właśnie te praktyki ograniczały konkurencję i utrwalały dominację Google.

Ostateczny wyrok nakłada na spółkę pewne ograniczenia. Po pierwsze, Google musi zakończyć zawieranie wyłącznych umów dotyczących dystrybucji swojej wyszukiwarki. Oznacza to, że producenci telefonów czy przeglądarek nie będą już mogli być „przywiązani” wyłącznie do Chrome. Po drugie, firma została zobowiązana do dzielenia się częścią danych wyszukiwania z konkurentami. Takie rozwiązanie ma umożliwić Microsoftowi, DuckDuckGo czy nowym graczom z branży sztucznej inteligencji – jak OpenAI czy Perplexity – realne konkurowanie na rynku wyszukiwarek i modeli językowych. Po trzecie, Google nie będzie mogło już wymagać od producentów urządzeń, by instalowali cały pakiet aplikacji w zamian za dostęp do sklepu Google Play.

Co istotne, sąd nie zakazał jednak samego płacenia za domyślne ustawienie wyszukiwarki. To kluczowe zwycięstwo dla również dla Apple, które otrzymuje z tego tytułu rocznie około 20 miliardów dolarów. Sędzia uzasadnił tę decyzję tym, że nagłe wstrzymanie takich płatności mogłoby „wyrządzić znaczące, a w niektórych przypadkach wręcz paraliżujące szkody” w całym ekosystemie dystrybucji, a w konsekwencji również dla konsumenta. Dopuszczając kontynuację tego modelu, zastrzegł jednak, że jeśli konkurencja nie zostanie przywrócona, temat powróci.

W praktyce więc Google uniknęło najostrzejszej kary – rozbicia swojej struktury – i wyszło z procesu z ograniczeniami, które obiektywnie można uznać za bardzo łagodne. W efekcie akcje Alphabetu natychmiast wzrosły o ponad 9%, osiągając nowe szczyty.

Sprawa dobrze pokazuje, że amerykański wymiar sprawiedliwości nie jest gotów na radykalne działania wobec spółek Big Tech, a być może nawet nigdy nie będzie. Google zostało w końcu przecież uznane winnym nadużycia pozycji dominującej, ale kara sprowadza się do większej otwartości wobec konkurencji, co w zasadzie nic nie znaczy.

Na wszystkim sporym zwycięzcą jest Apple, który dalej będzie ciągnąć dziesiątki miliardów dolarów od Google, ale do tego będzie w stanie ciągnąć też kolejne dziesiątki miliardów dolarów od innych firm. Od jednym za to, że Chrome jest domyślną przeglądarką web, a od innych za to, że ChatGPT (np.) jest domyślnym LLM, a od innych za jeszcze coś innego. W efekcie Apple zamiast rozwijać swoje AI będzie po prostu podatkował AI pozostałych. Czyż kapitalizm nie jest piękny?

Anthropic i Amazon: Sojusz z potencjałem

Równie piękny jest również Anthropic, jeden z najgorętszych startupów w branży sztucznej inteligencji, nie tylko przyciągnął rekordowe finansowanie na poziomie 13 miliardów dolarów, wyceniając firmę na 183 miliardy dolarów, ale także stał się centralnym partnerem Amazona w jego strategii odbudowy pozycji AWS na rynku AI, a rynek mocno to docenił.

Nowa runda inwestycyjna, prowadzona przez Iconiq Capital, Fidelity i Lightspeed, ściągnęła również fundusze państwowe, w tym z Singapuru i Kataru. Początkowo Anthropic planował zebrać 5 mld, ostatecznie popyt inwestorów pozwolił prawie potroić tę kwotę. Kapitał ma zasilić rozwój modelu Claude i dalszą ekspansję międzynarodową. Firma zwiększyła przychody roczne z 1 do 5 mld dolarów w zaledwie osiem miesięcy 2025 roku, a jej baza biznesowych klientów urosła do 300 tysięcy.

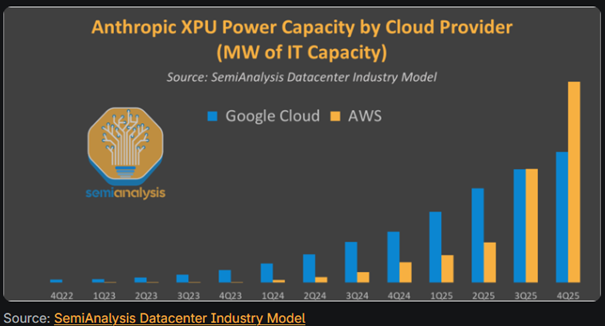

Według analizy SemiAnalysis, Amazon widzi w Anthropicu swojego zbawcę , bo to właśnie współpraca z nimi może odwrócić losy AWS, który w ostatnich latach zaczął tracił zbudowany wielki dystans do Microsoft Azure i Google Cloud.

Anthropic już dziś jest największym zewnętrznym użytkownikiem układów Trainium2, autorskich chipów AWS. Amazon buduje dla niego gigantyczne centra danych o mocy ponad 1 GW każde, wyposażone w niemal milion chipów Trainium2.

Choć Trainium pozostaje słabszy od najnowszych układów Nvidii pod względem surowej mocy, ma przewagę w stosunku koszt–wydajność pamięci. To idealnie pasuje do potrzeb Anthropic, którego prace nad zaawansowanym uczeniem ze wzmocnieniem i modelami pamięciowo intensywnymi wymagają właśnie przepustowości pamięci. Co więcej, inżynierowie Anthropic aktywnie współtworzą roadmapę Trainium, co czyni ich – obok Google DeepMind – jedynym laboratorium AI korzystającym z tak bliskiego sprzętowo-programowego współprojektowania.

Partnerstwo z AWS to dla Anthropic szansa na wzrost, ale także spore ryzyko. Firma angażuje miliardy w rozwój infrastruktury opartej na chipach, które wciąż nie są w pełni sprawdzone i mierzą się z problemami produkcyjnymi. Amazon z kolei liczy, że dzięki Anthropicu jego chmura wróci do ponad 20% rocznego wzrostu do końca 2025 roku.

Wykres, który widzicie pokazuje moc obliczeniową, jaką Anthropic wykorzystuje u dwóch dostawców chmury – Google Cloud (niebieski) i AWS (żółty). Dzięki zacieśnionej współpracy z Amazonem, AWS ma bardzo szybko wysunąć się tutaj na prowadzenie.

W praktyce Anthropic staje się nie tylko jednym z największych beneficjentów boomu na AI, ale też głównym testem dla ambicji Amazona. Jeśli projekt się powiedzie, obie firmy umocnią swoje pozycje w globalnym wyścigu z Microsoftem, Google i OpenAI. Jeśli nie – kosztowne inwestycje mogą stać się obciążeniem. Na razie jednak rynek widzi w Anthropicu symbol „drugiej młodości” dla AWS i nagrodził kurs Amazona bardzo szybko i bardzo mocno. Kurs ponownie zbliżył się do szczytów wszechczasów.

Freedom24: Portfel pełen ryzyka i zysków

Nie powiem, żeby nie był z tego powodu zadowolony. W końcu Amazon, to niezmiennie jedna z największych pozycji całego publicznego portfela agresywnego Freedom24, który dla was prowadzę i który dalej konsekwentnie trzyma się blisko swoich szczytów bijąc szerokie indeksy ponad 2-krotnie. Prawie 70% stopy zwrotu od 2024 roku to wynik liczony w euro. Dla porównania S&P500 w euro w tym samym okresie dał… niecałe +30%.

Tak powinien działać i działa dobrze skonstruowany portfel. Naprawdę da się zarabiać na indywidualnych spółkach zagranicznych i bić nimi indeksy w długim terminie. Na początku września do portfela trafiła w końcu nowa dopłata 600 euro, którą wykorzystałem do otwarcia całkowicie nowej pozycji w firmie dLocal. Dlaczego i co ona robi? W wersji Premium DNA znajdziecie jej obszerne omówienie, więc odsyłam już tam.

Sprzedaży żadnej nie realizowałem. Wszystko inne dalej jest dla mnie wycenione atrakcyjnie, a kwiatki się podlewa, a nie wyrywa.

Pełen portfel możecie za każdym razem na bieżąco obserwować na portalu myfund. Przestrzegam, że to ogólnie portfel BARDZO ryzykowny i jeśli ktoś ma niską tolerancję na ryzyko, to absolutnie nie powinno się nim w żadnym stopniu inspirować.

Na pewno jednak możecie go w całości odzwierciedlić na koncie we Freedom24, a niektóre z tamtejszych akcji możecie nawet dostać bezpłatnie!

Zakładając konto we Freedom24 z linka dostajecie do nawet 20 darmowych akcji o wartości do 800 dolarów każda. Jedną akcję możecie dostać już za depozyt zaledwie 1000 euro. Oczywiście możecie ją sobie potem sprzedać i albo wypłacić środki albo kupić coś innego.

Czy Pepsi wróci do formy?

Może na przykład akcje Pepsi, które właśnie zyskało silnego inwestora aktywistę? Na początku września Elliott Investment Management – jeden z najsłynniejszych inwestorów aktywistów, zbudował wart 4 miliardy dolarów pakiet akcji w PepsiCo. Ruch ten czyni go jednym z największych udziałowców spółki i sygnalizuje początek jednej z większych kampanii aktywistycznych. Kim jest Elliott Investment Management?

Założony przez Paula Singera fundusz ma reputację bezwzględnego inwestora, który kupuje udziały w dużych firmach i następnie wymusza na zarządach radykalne zmiany. Jego celem jest odblokowanie „ukrytej wartości” poprzez cięcia kosztów, sprzedaż aktywów czy reorganizacje. Elliott zasłynął m.in. z batalii z AT&T, Twitterem czy SoftBankiem, a teraz kieruje uwagę na Pepsi.

Zdaniem Elliotta PepsiCo od lat nie dowozi wyniku w Ameryce Północnej – zarówno w napojach, jak i w segmencie Frito-Lay. Spółka traci udziały rynkowe na rzecz Coca-Coli i mniejszych graczy, a marże w USA pozostają niższe niż globalnie. Jednocześnie PepsiCo utrzymuje rozbudowaną i kosztowną strukturę, która zdaniem inwestora tłumi potencjał wzrostu.

W liście do zarządu Elliott zarzucił firmie marnowanie kapitału na słabo rentowne aktywa i brak jasnych, mierzalnych celów finansowych. Według niego spółka notowana jest dziś z wyceną znacznie poniżej historycznych poziomów i konkurentów, mimo że ma globalne marki o ogromnym potencjale.

Fundusz przedstawił pięć głównych dźwigni, które mają odmienić PepsiCo:

- Refranchising sieci rozlewniczej w USA – sprzedaż aktywów butelkowych niezależnym operatorom, na wzór ruchu Coca-Coli z 2017 roku, co miałoby poprawić marże i uwolnić kapitał.

- Ograniczenie i uproszczenie portfolio marek – eliminacja słabszych produktów i skupienie się na liderach jak Pepsi, Gatorade czy Lay’s.

- Cięcia kosztów i sprzedaż aktywów niekluczowych – dostosowanie kosztów do realiów rynkowych i uwolnienie środków.

- Nowa dyscyplina w alokacji kapitału – większa przejrzystość w inwestycjach i priorytet dla działań przynoszących szybki zwrot.

- Jasne cele finansowe – publikacja trzy- i pięcioletnich planów wzrostu, marż i EPS z mierzalnymi kamieniami milowymi

Według Elliotta realizacja tych kroków może dać akcjonariuszom ponad 50% potencjału wzrostu względem obecnych poziomów.

PepsiCo w oficjalnym komunikacie podkreśliło, że docenia „konstruktywny dialog z akcjonariuszami” i zapowiedziało analizę propozycji Elliotta w kontekście swojej strategii długoterminowego wzrostu. Firma nie odniosła się bezpośrednio do krytyki, ale analitycy wskazują, że nacisk aktywisty może wymusić szybsze decyzje zarządu.

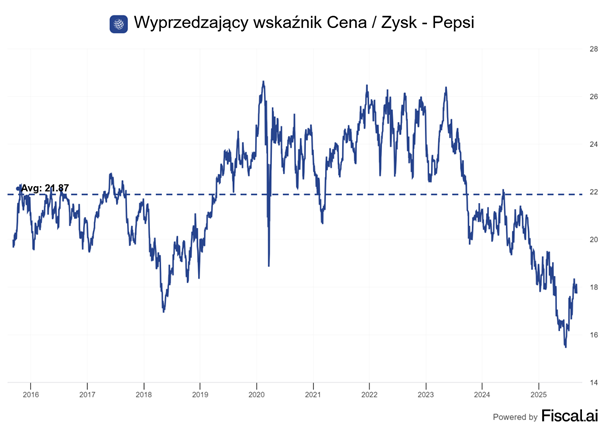

Rynek zareagował natychmiast. Po ujawnieniu informacji akcje PepsiCo podskoczyły w handlu nawet o 5%, a wolumen obrotu był kilkukrotnie wyższy niż średnia. TD Cowen podniósł swoją wycenę dla spółki, argumentując, że obecność Elliotta zwiększa szanse na realne zmiany i poprawę efektywności.

Po tej chwilowej euforii cena akcji szybko została sprowadzona na ziemię i wymazała cały wzrost.

Teraz pytanie co dalej? Wszystko zależy od tego, jak daleko posunie się Elliott i czy zarząd PepsiCo będzie współpracował z funduszem. Inwestor aktywista nie domaga się podziału spółki – co bywało wcześniej przedmiotem spekulacji – lecz raczej głębokiej restrukturyzacji. Dla akcjonariuszy oznacza to potencjalne otwarcie nowego rozdziału w historii PepsiCo. Jednak sukces nie jest gwarantowany: realizacja tak szerokiego planu wiąże się z ryzykiem oporu wewnętrznego i zwykłym ryzykiem realizacji planu. Bo nawet jeśli spółka zdecyduje się wdrożyć plan w życie, to nie oznacza, że on przyniesie oczekiwane skutki.

Sydney Sweeney odmienia losy American Eagle

Skutki na pewno przyniosła za to Sydney Sweeney dla American Eagle Outfitters, które ma za sobą jedną z najbardziej spektakularnych sesji na giełdzie. Wszystko dalej za sprawą jednej kampanii reklamowej, która nie tylko odmieniła wizerunek marki, ale też błyskawicznie przełożyła się na wyniki finansowe.

W centrum tego sukcesu znalazła się Sydney Sweeney – amerykańska aktorka znana z seriali „Euphoria” czy „The White Lotus”. Jej obecność w kampanii American Eagle, zatytułowanej „Sydney Sweeney Has Great Jeans”, stała się czymś więcej niż tylko reklamą. Spot wprowadzony do sieci natychmiast wywołał ogromny szum. Jeansy sygnowane nazwiskiem aktorki wyprzedały się w kilka dni, a kurtka, którą miała na sobie w spocie, zniknęła ze sklepowych półek w jeden dzień. Sama kampania wygenerowała dziesiątki miliardów wyświetleń i przyciągnęła setki tysięcy nowych klientów, którzy być może od lat nie zaglądali do sklepów American Eagle. Całości pomógł też Trump nazywając reklamę „gorącą”.

Efekt finansowy był natychmiastowy. Choć spółka jeszcze niedawno zmagała się z presją marż i coraz trudniejszą konkurencją na rynku odzieżowym, to nagle jej marka odzyskała świeżość i atrakcyjność. Raport kwartalny pokazał, że zyski były wyraźnie wyższe od oczekiwań analityków. W ciągu jednej sesji akcje AEO wzrosły aż o 38 procent, osiągając poziomy niewidziane od grudnia ubiegłego roku. Tak gwałtowny ruch w górę przypomina bardziej reakcję na przełomowy wynalazek technologiczny niż na nową linię jeansów.

To jednak pokazuje, jak ogromny wpływ może mieć popkultura na giełdę. Firma od dawna starała się dotrzeć do młodszych klientów. W końcu się udało. W świecie mody i detalicznego handlu wygrywają nie zawsze ci, którzy mają najlepszy produkt, ale ci, którzy potrafią opowiedzieć historię. Teraz inwestorzy czekają na kolejne odsłony kampanii, które mają obejmować także linię odzieży sportowej i bieliznę.

Porsche wypada z elity

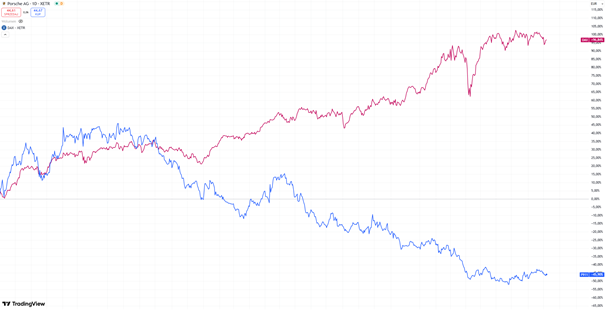

Może kogoś takiego powinno też zatrudnić Porsche? Ikona niemieckiej motoryzacji 22 września straci miejsce w indeksie DAX, skupiającym 40 największych i najbardziej płynnych spółek notowanych we Frankfurcie. To bolesny cios wizerunkowy, bo DAX to odpowiednik niemieckiego „klubu blue chipów”, do którego trafiają tylko spółki uznawane za fundament tamtejszej gospodarki. Wypadnięcie z tego grona oznacza, że Porsche traci status giełdowej elity, a jego akcjonariusze muszą liczyć się z mniejszym zainteresowaniem ze strony funduszy i inwestorów instytucjonalnych, którzy śledzą indeks jako punkt odniesienia.

Powodem degradacji są przede wszystkim dramatyczne spadki kursu akcji. Od debiutu we wrześniu 2022 roku Porsche notowało wzloty, sięgając chwilami 120 euro za akcję, ale szybko zaczęły dominować spadki. Dziś kurs znajduje się poniżej 45 euro, czyli o ponad jedną trzecią niżej niż rok temu i prawie 60% poniżej szczytów. Załamanie notowań to konsekwencja szeregu problemów: słabnącego popytu na głównych rynkach, zwłaszcza w Chinach, nieudanych premier elektrycznego Taycana, opóźnień wprowadzenia nowych modeli EV oraz zbyt dużej zależności od grupy Volkswagen w obszarze technologii i oprogramowania.

Porsche znalazło się w strategicznym rozkroku. Z jednej strony chce uchodzić za markę luksusową, porównywaną do Ferrari, z drugiej – sprzedaje setki tysięcy SUV-ów rocznie, które trudno uznać za unikalne dobra luksusowe. Ta sprzeczność odbija się na marżach i na giełdowej wycenie. Ferrari potrafi utrzymać ekskluzywność i rekordowe marże, podczas gdy Porsche coraz częściej postrzegane jest jako część szerokiej oferty premium w ramach Volkswagena. Inwestorzy to dostrzegają i wyceniają spółkę bardziej jak producenta masowego niż niedostępną markę luksusową.

DAX nie jest tylko prestiżową listą, to także praktyczne narzędzie inwestycyjne. Znajdujące się w nim spółki są automatycznie obecne w portfelach wielu funduszy ETF i instytucji, co generuje stały popyt na ich akcje. Wypadnięcie Porsche z indeksu i przeniesienie do MDAX oznacza, że część kapitału pasywnego zostanie wycofana, a notowania mogą odczuć dodatkową presję. To kolejna zła wiadomość dla akcjonariuszy, którzy już i tak ponoszą straty na szybko taniejących walorach.

Prezes Oliver Blume próbował obrócić sytuację w narrację, mówiąc, że to DAX traci jedną z najcenniejszych niemieckich firm. Rzeczywistość jest bardziej brutalna. To Porsche musi odbudować zaufanie rynku, poprawić wyniki sprzedaży i odzyskać reputację marki, która potrafi nie tylko sprzedawać marzenia, ale też generować stabilne zyski.

Od czasu giełdowego debiutu Porsche w 2022 roku do dziś cena akcji spadła o ponad 45%. Tymczasem sam DAX w tym czasie urósł o ponad 96%.

Trio z Tiananmen – geopolityczna manifestacja

A my przeskakujemy na geopolitykę! W Pekinie odbyło się spotkanie Prezydenta Chin – Xi Jinping, Władimir Putin oraz Kim Dzong Un. Po raz pierwszy wystąpili oni wspólnie podczas uroczystości upamiętniającej 80. rocznicę zakończenia II wojny światowej w Azji, symbolicznie maszerując razem na Plac Tiananmen. W obliczu presji ze strony Stanów Zjednoczonych i ich sojuszników, Chiny, Rosja i Korea Północna starają się stworzyć bardziej zacieśniony blok współpracy.

Spotkanie miało wymiar nie tylko ceremonialny. Ostatni raz podobna scena rozegrała się w Pekinie w 1959 roku, gdy Mao Zedong witał Kim Ir Sena i Nikitę Chruszczowa. Tym razem wśród zaproszonych gości dominowali liderzy państw Globalnego Południa, co jeszcze mocniej podkreśliło kontrast wobec nieobecności przywódców świata zachodniego.

Kamery zarejestrowały też mocno nieformalny moment. Podczas wspinania się na bramę Tiananmen, mikrofony wychwyciły fragment rozmowy tej trójki. Xi Jinping snuł wizję przyszłości, w której dzięki rozwojowi biotechnologii ludzie mogliby żyć nawet 150 lat. Putin miał dorzucić uwagę, że transplantacje organów mogą przybliżyć ludzkość do swoistej „nieśmiertelności”, a tłumacz Kim Dzong Una powtórzył te rozważania w języku koreańskim.

W kontekście wieku Xi i Putina, którzy mają po 72 lata i nie wskazali wyraźnych następców po sobie, dożycie 150 lat to faktycznie coś, co byłoby im na rękę. Polityczny przekaz całego wydarzenia był jasny. Xi wykorzystał defiladę, by podkreślić, że Chiny nie boją się presji i budują „światowej klasy armię”, zdolną do obrony suwerenności, co było aluzją do kwestii Tajwanu.

Obecność Putina i Kima obok niego miała wzmocnić przekaz o powstawaniu nowego układu sił, gdzie autorytarne reżimy coraz częściej występują wspólnie. Choć propagandowo na pewno wyszło dobrze, to wizerunkowo całość może zaszkodzić Xi w relacjach z Zachodem.

Zestawienie Chin z izolowaną Koreą Północną i agresywną Rosją buduje obraz Pekinu jako lidera dziwnego sojuszu, a Chiny niezmiennie są o wiele bardziej uzależnione od świata i konsumenta zachodniego, a nie rosyjskiego czy koreańskiego.

Ozempic kontra Alzheimer – nadzieja czy miraż?

A propo nieśmiertelności i walki ze starością, to może Panom pomoże też Ozempic? Podobno Ozempic może być lekarstwem na demencję! To pytanie coraz częściej zadają sobie zarówno lekarze, jak i inwestorzy, odkąd Novo Nordisk ogłosił, że bada wpływ swojego flagowego leku semaglutyd na chorobę Alzheimera. Historia tej hipotezy zaczęła się kilka lat temu w Danii, gdzie naukowcy analizując dane medyczne zauważyli coś zaskakującego – pacjenci z cukrzycą, którzy stosowali starsze leki z grupy GLP-1, rzadziej zapadali na demencję niż ci leczeni innymi metodami. Różnica sięgała nawet 20 procent po dwóch latach terapii. Choć nie była to niepodważalna naukowa próba, w Novo wzbudziła ogromne zainteresowanie.

Od tego momentu firma zaczęła przygotowywać badania nad wykorzystaniem nowszej generacji GLP-1, czyli właśnie semaglutydu – substancji znanej powszechnie jako Ozempic. Lek zrobił zawrotną karierę jako skuteczny sposób leczenia cukrzycy typu 2 i otyłości, a później także chorób serca czy wątroby. Jednak możliwość, że mógłby hamować rozwój Alzheimera, otwiera zupełnie nowy rozdział w medycynie.

Trzeba pamiętać, że Alzheimer to jedno z najtrudniejszych pól badań farmaceutycznych. Przez dziesięciolecia kolejne terapie zawodziły, a nieliczne zatwierdzone w ostatnich latach leki spowalniają chorobę jedynie w ograniczonym stopniu i wiążą się z poważnymi skutkami ubocznymi. Tymczasem semaglutyd działa w inny sposób niż dotychczasowe terapie celujące w amyloid – białko gromadzące się w mózgu. Badacze sądzą, że może zmniejszać stan zapalny i poprawiać metabolizm glukozy w mózgu, co teoretycznie powinno chronić neurony.

W tym roku Novo prowadzi największe w historii badania GLP-1 w kontekście demencji. W testach uczestniczy ponad 3,5 tysiąca osób z wczesnym stadium Alzheimera, a pierwsze wyniki mają zostać zaprezentowane jeszcze tej jesieni. Jeśli okażą się pozytywne, może to oznaczać przełom – nie tylko dla pacjentów i ich rodzin, ale też dla całego przemysłu farmaceutycznego. Analitycy szacują, że skuteczny lek w tej dziedzinie mógłby wygenerować nawet 15 miliardów dolarów dodatkowych rocznych przychodów.

Nie oznacza to jednak, że sukces jest przesądzony. Nawet przedstawiciele Novo podkreślają, że ryzyko porażki jest ogromne. Alzheimer to choroba, która najczęściej rozwija się latami, a jej leczenie rozpoczyna się zazwyczaj wtedy, gdy zmiany w mózgu są już zaawansowane. Jeśli semaglutyd rzeczywiście ma potencjał ochronny, być może najlepiej działałby u osób zdrowych jako środek prewencyjny – a takie badania są niezwykle trudne i kosztowne.

Dlatego odpowiedź na pytanie, czy Ozempic leczy demencję, pozostaje otwarta. Na razie można powiedzieć jedynie, że istnieją intrygujące przesłanki i duże nadzieje, ale też świadomość, że droga do prawdziwego przełomu jest długa. Być może semaglutyd okaże się pierwszym lekiem, który nie tylko odchudza i reguluje cukier, ale też spowalnia proces starzenia mózgu. A może kolejne wyniki badań dołączą do długiej listy rozczarowań w walce z Alzheimerem. Jedno jest pewne – świat medycyny i rynku finansowego będzie bardzo uważnie patrzył na Novo Nordisk. Ja na pewno też

Do zarobienia!

Piotr Cymcyk

Nie przegap – nawet 20 darmowych akcji od Freedom24, każda warta do 800 USD!

👉 Szczegóły promocji: https://freedom24.club/dnarynkow_welcome

Materiały DNA Rynków, w szczególności aktualizacje Strategii DNA Rynków, Analizy spółek oraz Analizy sektorów są jedynie materiałem informacyjno-edukacyjnym dla użytku odbiorcy. Materiał ten nie powinien być w szczególności rozumiany jako rekomendacja inwestycyjna w rozumieniu przepisów „Rozporządzenia Delegowanego Komisji (UE) nr 2016/958 z dnia 9 marca 2016 r. uzupełniającego rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 596/2014 w odniesieniu do regulacyjnych standardów technicznych dotyczących środków technicznych do celów obiektywnej prezentacji rekomendacji inwestycyjnych lub innych informacji rekomendujących lub sugerujących strategię inwestycyjną oraz ujawniania interesów partykularnych lub wskazań konfliktów interesów”. Skorzystanie z materiału jako podstawy lub przesłanki do podjęcia decyzji inwestycyjnej następuje wyłącznie na ryzyko osoby, która taką decyzję podejmuje. Autorzy nie ponoszą żadnej odpowiedzialności za takie decyzje inwestycyjne. Wszystkie opinie i prognozy przedstawione w tym opracowaniu są wyrazem najlepszej wiedzy i osobistych poglądów autora na moment publikacji i mogą ulec zmianie w późniejszym okresie.