Dla wielu przedsiębiorstw w Polsce, rok 2022 był rekordowy!

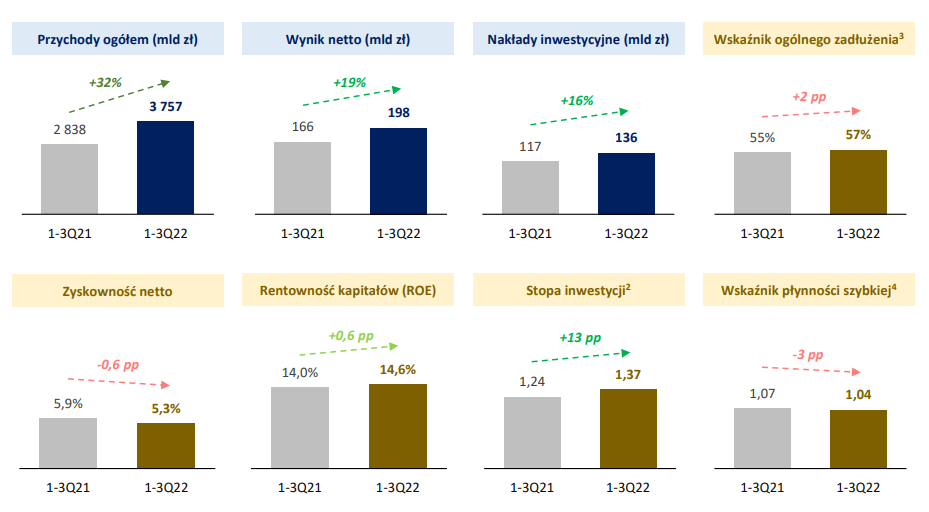

Bank Pekao wypuścił niedawno bardzo szczegółowy barometr sektorowy, w którym podsumował rok 2022. Nie był on taki zły dla polskich przedsiębiorców. W sumie nic dziwnego, PKB mocno wzrosło, a popyt konsumpcyjny krążył po szczytach. W pierwszych trzech kwartałach 2022 roku przychody przedsiębiorców wzrosły rok do roku o aż 32%! Cześć tego oczywiście jest pokłosiem inflacji, ale nie wszystko. Zresztą zyski netto również urosły rok do roku o dobre 19%. Zadłużenie także zwiększyło się nieznacznie. Wskaźnik ogólnego zadłużenia polskich firm podskoczył o 2 punkty procentowe.

Wybrane agregaty i wskaźniki finansowe średnich i dużych przedsiębiorstw1 po pierwszych 3 kwartałach 2022 roku (na tle 1-3Q21)

Jakie branże radzą sobie najlepiej?

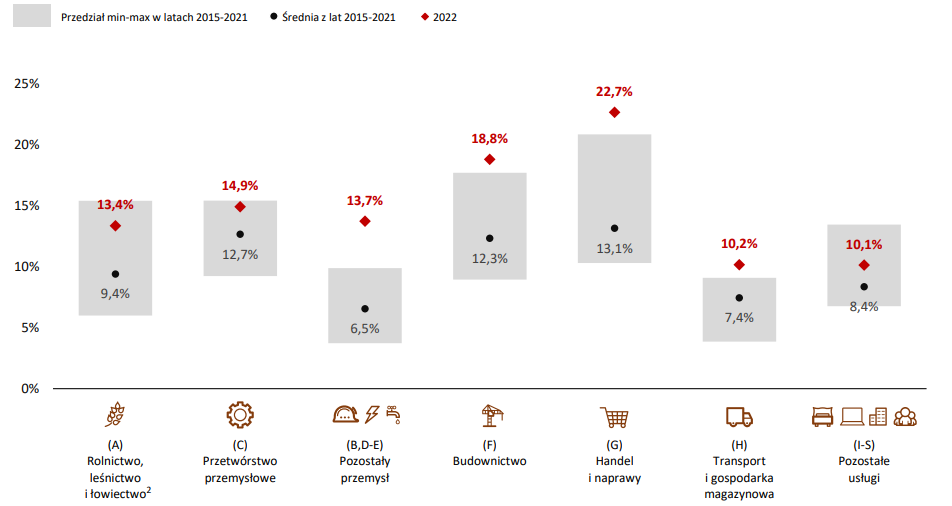

Bardzo wysoka inflacja okazała się w 2022 roku istotnym motorem zysków i rentowności polskich firm. Duże i średnie przedsiębiorstwa ze wszystkich głównych obszarów gospodarki odnotowały bardzo wysoką, na tle danych historycznych, rentowność kapitałów własnych (ROE). Wniosek może być tylko jeden, spółki poprzez podnoszenie cen były wciąż w stanie skutecznie amortyzować ciążącą na nich presję kosztową, uzyskując w takich warunkach historycznie wysoką rentowność.

Najbardziej rentowne są przedsiębiorstwa z branży handlowej i naprawczej. Tutaj ROE za pierwsze trzy kwartały osiąga wartość prawie 23%! Jest to jednocześnie wzrost o 73,3% względem średniej z lat 2015-2021. Na drugim miejscu jest sektor budowlany. Tutaj średnie i duże firmy zwiększyły swoje ROE o 53%, do 18,8%. Równie imponujący, chociaż nie nominalnie jest rentowność kapitałów własnych firm z branży przemysłowej. Mowa głównie o górnictwie, energetyce i gazownictwie. Ich ROE urósł aż o 110%! Taki wystrzał jest oczywiście pochodną gigantycznego wzrostu cen surowców energetycznych i zwiększonym zainteresowaniem na podpisywanie nowych umów na dostawy energii elektrycznej, w obawie przed przerwami dostaw.

Rentowność kapitałów (ROE) sekcji PKD w pierwszych 3 kwartałach 2022 roku na tle analogicznych okresów lat 2015-2021

Świetne wyniki firm w 2022 roku to przede wszystkim zasługa świetnego pierwszego półrocza, gdy wzrost gospodarczy, a co za tym idzie popyt wewnętrzny i eksport, wykazywały najwyższą dynamikę, umożliwiając firmom przerzucanie rosnących kosztów na odbiorców finalnych.

Rok 2023 będzie już o wiele trudniejszy

Po naprawdę dobrym roku 2022 przedsiębiorców czeka o wiele bardziej wymagający okres. Przez resztę 2023 roku spotkają się ze spowalniającym krajowym i zagranicznym PKB. Dodatkowo inflacja wciąż pozostanie bardzo wysoka. Stopy procentowe najprawdopodobniej nie spadną, a i konflikt za granicą nie zwalnia.

Liczba upadłości polskich firm w latach 2015-2022 i podział według branż

Prognozy na 2023 r. przewidują dezinflację, jednak tempo hamowania inflacji może być w Polsce powolne. Zwłaszcza po pierwszej fali dynamicznego spadku. Wysoka inflacja to też niskie perspektywy na obniżki stóp procentowych w 2023 roku. Zresztą o tym, że rok 2023 będzie dla polskiej gospodarki gorszy niż 2022 w szczegółach pisaliśmy już na koniec grudnia 2022. O tych prognozach możesz przeczytać na: https://dnarynkow.pl/rok-2023-bedzie-dla-polski-gorszy-niz-2022/

Materiały DNA Rynków, w szczególności aktualizacje Strategii DNA Rynków, Analizy spółek oraz Analizy sektorów są jedynie materiałem informacyjno-edukacyjnym dla użytku odbiorcy. Materiał ten nie powinien być w szczególności rozumiany jako rekomendacja inwestycyjna w rozumieniu przepisów „Rozporządzenia Delegowanego Komisji (UE) nr 2016/958 z dnia 9 marca 2016 r. uzupełniającego rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 596/2014 w odniesieniu do regulacyjnych standardów technicznych dotyczących środków technicznych do celów obiektywnej prezentacji rekomendacji inwestycyjnych lub innych informacji rekomendujących lub sugerujących strategię inwestycyjną oraz ujawniania interesów partykularnych lub wskazań konfliktów interesów”. Skorzystanie z materiału jako podstawy lub przesłanki do podjęcia decyzji inwestycyjnej następuje wyłącznie na ryzyko osoby, która taką decyzję podejmuje. Autorzy nie ponoszą żadnej odpowiedzialności za takie decyzje inwestycyjne. Wszystkie opinie i prognozy przedstawione w tym opracowaniu są wyrazem najlepszej wiedzy i osobistych poglądów autora na moment publikacji i mogą ulec zmianie w późniejszym okresie.