cyber_Folks z wielkim przejęciem. Co dalej z akcjami spółki?

Ogłoszenie przez Grupę cyber_Folks w dniu 11 grudnia 2025 roku zawarcia porozumienia dotyczącego nabycia 100% akcji PrestaShop, a także polskich spółek Sylius i BitBag, stanowi jedno z najważniejszych wydarzeń w firmie i branży od dawna. Transakcja ta, realizowana poprzez spółkę celową cyber_Pixel jest naprawdę fundamentalną zmianą. Dziś więc trochę wam o niej opowiem. Pod koniec analizy przedstawię konkluzję, co wraz z Piotrem myślimy obecnie o akcjach cyber_Folks i Shoper w związku z nowym przejęciem.

Z perspektywy analitycznej przejęcie PrestaShop przez cyber_Folks, realizowane wspólnie z Sylius, stanowi bardzo ważny punkt zwrotny w historii spółki i jedną z najbardziej znaczących transakcji. Połączenie istniejących aktywów cyber_Folks z globalnym footprintem PrestaShop oraz enterprise’ową technologią Sylius skutkuje powstaniem kompletnego ekosystemu technologicznego dla e-commerce w Europie, obejmującego pełne spektrum potrzeb merchantów. Dzięki temu spółka mocno wejdzie na chociażby rynek francuski czy hiszpański.

W efekcie skala operacyjna grupy po transakcji wyraźnie się powiększa. PrestaShop obsługuje ok. 230 tys. aktywnych sklepów, generujących 22 mld EUR GMV, natomiast projekty realizowane w oparciu o Syliusa w segmencie mid-market i enterprise odpowiadają za kolejne ~7 mld EUR GMV. Po uwzględnieniu Shoper, Apilo, SellIntegro, Vercom oraz cyber_Folks, łączny wolumen GMV całej grupy sięga ~35 mld EUR, co plasuje ją na poziomie porównywalnym z europejską skalą Shopify. W ujęciu regionalnym jest to obecnie największa platforma technologii e-commerce, jaka kiedykolwiek powstała w Europie Środkowo-Wschodniej.

Kluczową wartością tej transakcji jest integracja trzech dotychczas rozłącznych modeli technologicznych: SaaS, open-source oraz rozwiązań headless/composable – czyli rozwiązań dla firm, które nie chcą „sklepu z pudełka”, tylko w pełni dopasowaną, skalowalną platformę e-commerce, budowaną jak system enterprise, a nie jak klasyczny sklep internetowy.

cyber_Folks buduje w ten sposób spójną ścieżkę rozwoju dla merchantów, umożliwiając im skalowanie działalności od prostych wdrożeń po złożone projekty enterprise, z zachowaniem płynnych migracji, pełnej integracji i rosnącego wykorzystania narzędzi opartych o AI. Jednocześnie znacząco rośnie adresowalny rynek dla całego portfolio produktów w Grupie.

Co ciekawe, wartym odnotowania jest pozostanie w akcjonariacie i strukturach operacyjnych Damiana Murawskiego i Mikołaja Króla, dotychczasowych udziałowców Sylius. Ich doświadczenie w budowie i skalowaniu rozwiązań open-source oraz systemów enterprise z pewnością przyda się w grupie pod kątem poprawy efektywności operacyjnej w PrestaShop.

Zarząd podkreśla, że Presta ma realny potencjał poprawy efektywności i skorzystania z synergii technologicznych, know-how oraz kosztowych w ramach grupy. Zwraca przy tym uwagę, że poprzedni właściciel nie dysponował ekosystemem, w którym Presta mogłaby zarówno wnosić wartość, jak i z niego ją czerpać, co istotnie ograniczało możliwości rozwoju i optymalizacji spółki.

Spróbujmy więc sprawdzić, czy po silnym wzroście kursów Cyber_Folks i Shopera po ogłoszeniu przejęcia wciąż mamy do czynienia z atrakcyjną historią inwestycyjną, czy też rynek zdążył już zdyskontować większość korzyści. Zapraszam do dalszej analizy.

Struktura transakcji

Zacznijmy od struktury transakcji. Cyber_Folks robi ją przez spółkę Pixel, która staje się takim „holdingiem” na całą operację. Najpierw Cyber_Folks kupuje 79% udziałów w Pixel za 55 mln euro, dzięki czemu ma kontrolę nad całą strukturą. Następnie Pixel kupuje PrestaShop za 55 mln euro wartości przedsiębiorstwa (EV), co odpowiada ok. 53,8 mln euro wartości kapitału dla dotychczasowych właścicieli.

Równolegle do tej części gotówkowej założyciele Sylius nie wykładają pieniędzy, tylko wnoszą do Pixela swoje udziały w spółkach Sylius i BitBag. W zamian dostają 21% udziałów w Pixel, czyli stają się istotnymi współwłaścicielami całej grupy. Po transakcji PrestaShop i Sylius są w 100% własnością Pixela, a Cyber_Folks jako większościowy udziałowiec Pixela kontroluje całość, zostawiając jednocześnie założycieli Sylius w aktywnej roli zarządczej. Cała operacja jest finansowana gotówką i wymaga jeszcze zgody UOKiK.

Na dziś struktura zakłada funkcjonowanie Shopera i PrestaShop jako odrębnych podmiotów, choć w dłuższym horyzoncie nie można wykluczyć ich głębszej integracji.

Profil zakupowanych aktywów i skala transakcji

PrestaShop generuje ok 22 miliardy euro GMV, ale jedynie 28,9 mln EUR przychodów LTM przy EBITDA 2,7 mln EUR, co daje bardzo niski take rate i marże EBITDA na poziomie 9.5%. PrestaShop ma tak niski take rate i marżę EBITDA, bo od początku był budowany jako darmowa platforma open source, bez obowiązkowej subskrypcji i bez twardych mechanizmów monetyzacji. Do tego PrestaShop historycznie słabo sprzedawał własne wysokomarżowe usługi (hosting, SaaS, płatności, marketing). Efekt jest prosty: ogromna baza użytkowników, ale mało przychodu na sklep i w konsekwencji niska EBITDA.

Sylius i BitBag z kolei wręcz przeciwnie – dokładają ok. 4,4 mln EUR przychodów i 1,3 mln EUR EBITDA. Tutaj marże są już większe (29.5% EBITDA Margin). Łącznie grupa obsługuje już więc ok. 325 tys. sklepów e-commerce (230 tys. PrestaShop, 10 tys. Sylius, 20 tys. dotychczas Cyber_Folks).

Obecność Syliusa w grupie Cyber_Folks pełni rolę w „domknięciu” ekosystemu technologicznego, otwierając drzwi do najbardziej wymagającego segmentu Enterprise i rozwiązań headless. Sylius nie służy do obsługi małych sklepów, lecz jest ofertą dla dużych graczy (średnie GMV sklepu to ~700 tys. EUR rocznie), którzy potrzebują platformy szytej na miarę, a nie „pudełkowego” SaaS-u,. Strategicznie pozwala to grupie utrzymać najdynamiczniej rosnących klientów, którzy „wyrastają” z Shopera czy Presty, oferując im płynną ścieżkę migracji wewnątrz jednej struktury. \

Dodatkowo, przejęcie to zapewnia istotną ekspozycję na rynki zachodnie i USA (17% klientów), gdzie Sylius wraz z wdrożeniowym partnerem BitBag realizuje wysokomarżowe projekty międzynarodowe oraz pozwala włączyć do zespoły bardzo utalentowanych founderów, którzy pomogą w „turnaround” PrestaShop.

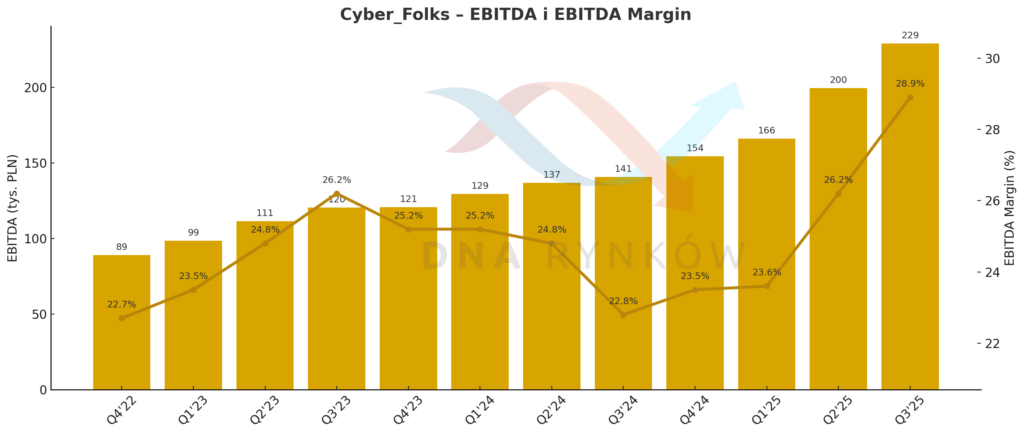

55 milionów euro wydane na przejęcie to na dziś około 235 milionów PLN, co jest praktycznie odpowiednikiem rocznej EBITDA w całym CBF, a więc skala transakcji jest niewątpliwie spora. Oba podmioty wnoszą 24 miliony PLN EBITDA w ujęciu LTM, co stanowi ponad 10% EBITDA całej grupy CBF. Przejęcie zostało dokonane za niecałe 14x EV/EBITDA, co jest mniejszym poziomem, niż obecna wycena całego Cyber_Folks w ujęciu LTM (15.7x EV/EBITDA).

Geografia

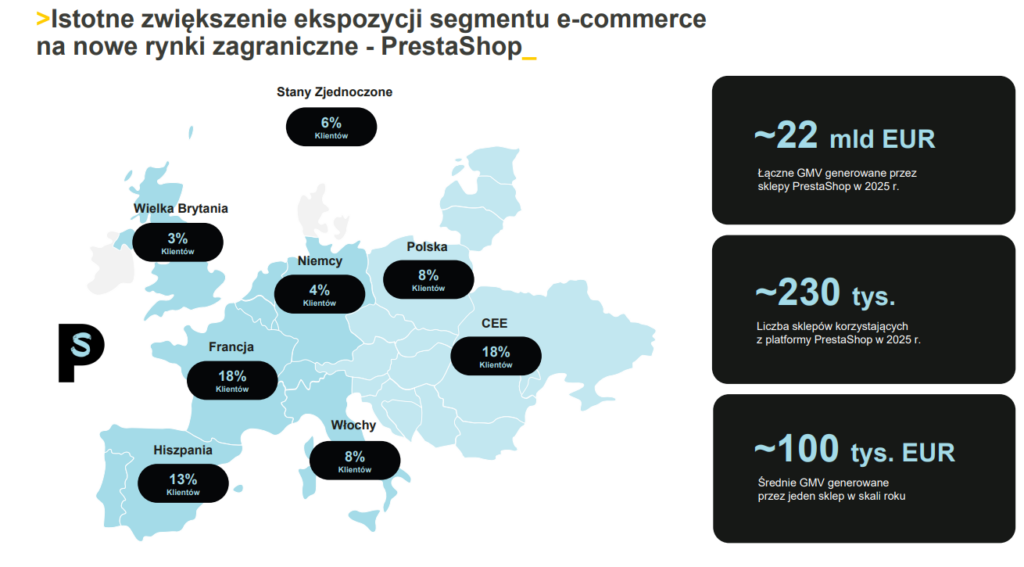

Tutaj pojawia się sporo wartości, bo Cyber_Folks tą inwestycją wchodzi na wiele nowych rynków, na które organicznie nie byłby w stanie wejść od zera. PrestaShop jest globalny, ale najsilniejszy w Europie Zachodniej (52% klientów), szczególnie we Francji, Hiszpanii i Włoszech. CEE to 18% (w tym Polska 8%). Sylius i BitBag mają podobną strukturę, z silną Francją i CEE.

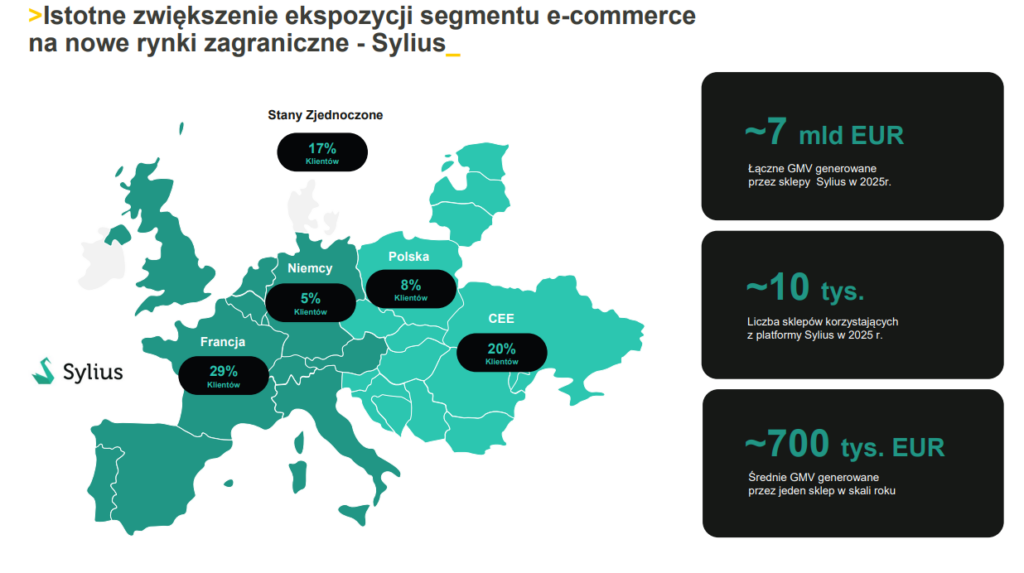

Sylius ma jeszcze bardziej „enterprise’owy” i zachodni profil. Europa Zachodnia odpowiada za ok. 51% klientów, z bardzo silną pozycją Francji (29%), Wielkiej Brytanii i Niemiec (5%). CEE to ok. 20% klientów, USA aż 17%, a Polska – podobnie jak w PrestaShop – około 8%.

Co istotne, średnie GMV na sklep w Syliusie (~700 tys. EUR rocznie) jest wielokrotnie wyższe niż w PrestaShop, co wskazuje na koncentrację na większych merchantach oraz znacznie lepszą monetyzację. BitBag (wnoszony razem z Syliusem) wzmacnia przede wszystkim ekspozycję na projekty enterprise i klientów międzynarodowych, głównie w Europie Zachodniej i USA, pełniąc rolę integratora i partnera wdrożeniowego dla większych wdrożeń headless i customowych.

W ujęciu łącznym cyber_Folks, dzięki tej transakcji, przesuwa trochę środek ciężkości z Polski i CEE w stronę Europy Zachodniej i Południowej. Po połączeniu platform:

- Europa Zachodnia staje się większym regionem w miksie,

- rośnie ekspozycja na Francję jako kluczowy rynek ekosystemowy,

- USA przestają być marginalnym rynkiem,

- CEE pozostaje kluczowe, ale traci na znaczeniu wagowym.

Czym dokładnie jest PrestaShop i czym się różni od Shopera?

Spróbujmy lepiej zrozumieć, co to właściwie jest za biznes i dlaczego pasuje do portfolio grupy oraz kto zyska najbardziej na jego włączeniu do ekosystemu CBF.

PrestaShop to platforma do sklepów internetowych w takim trochę stylu „masz pełną kontrolę, ale też pełną robotę po swojej stronie”. Działa od 2007 roku, jest open‑source. W praktyce oznacza to, że dostajesz za darmo silnik sklepu, do którego możesz zajrzeć pod maskę i przerobić go tak, jak chcesz. To jest rozwiązanie dla ludzi, którzy lubią mieć wpływ na wszystko: od wyglądu, przez logikę koszyka, aż po integracje z zewnętrznymi systemami. Jeśli ktoś oczekuje sklepu „jak z aplikacji”, gdzie klikasz kilka przycisków i wszystko samo się układa poprzez intuicyjny drag&drop, to PrestaShop jest raczej przeciwieństwem takiego podejścia.

PrestaShop lubi się reklamować jako „darmowy”. Tak, oprogramowanie pobierzesz bez opłaty. Ale kiedy zaczynasz budować sklep, który ma wyglądać profesjonalnie, działać szybko i zarabiać, to szybko wychodzi, że „darmowy” znaczy głównie „nie płacisz licencji za sam plik instalacyjny”. Potem pojawiają się realne koszty: hosting, motyw graficzny, płatne moduły, wdrożenie, poprawki, utrzymanie. Często płacisz nie tylko pieniędzmi, ale też czasem bo konfiguracja, testy i naprawy potrafią zjeść dużo godzin.

PrestaShop to w praktyce rozbudowany ekosystem tysięcy modułów i dodatków, który można porównać do ogromnego marketu z częściami do e-commerce. Merchant, który instaluje darmowy silnik sklepu, bardzo szybko trafia do miejsca, w którym może dokupić wiele rzeczy, których potrzebuje do prowadzenia biznesu: moduły płatności, SEO, automatyzację magazynu, integracje z firmami kurierskimi, systemami ERP, narzędzia marketingowe czy rozwiązania analityczne. Model biznesowy opiera się więc na prostym schemacie – core jest bezpłatny, a realne pieniądze pojawiają się na etapie płacenia za moduły.

To właśnie w tym miejscu pojawia się kluczowy potencjał dla całej Grupy CBF. Marketplace PrestaShop jest naturalnym, już istniejącym kanałem dystrybucji dla płatnych usług i narzędzi od grupy, z którego korzystają setki tysięcy sklepów na całym świecie. Oznacza to, że rozwiązania Shopera, Apilo czy Vercomu mogą zostać wpięte bezpośrednio w ekosystem (MailerLite już zresztą był), w którym użytkownicy są już przyzwyczajeni do kupowania dodatków i płacenia za wartość dodaną. Zamiast kosztownego pozyskiwania klientów, Grupa dostaje gotową półkę sprzedażową z globalnym zasięgiem.

Ważne również, że PrestaShop nie zapewnia hostingu. To oznacza, że szybkość i stabilność sklepu zależą wprost od tego, jaki serwer ty sam wybierzesz i jak go ustawisz. Innymi słowy: PrestaShop może działać świetnie, ale może też działać fatalnie i nie dlatego, że „PrestaShop jest zły”, tylko dlatego, że stoi na słabym hostingu albo jest źle skonfigurowany. W tym kontekście także jawią się dość oczywiste synergie. Pojawią się zapewne łatwe integracje i zachęty dla nowopowstających sklepów do tego, aby wybierając hosting postawić na cyber_Folks.

Jaka jest różnica między PrestaShop a Shoper?

Różnica między PrestaShop a Shopify/Shoper jest prosta – trochę jak różnica między abonamentem a budową na własną rękę. Shopify lub Shoper to pakiet: wiesz mniej więcej, ile płacisz miesięcznie i wiele rzeczy jest gotowych od razu, więc szybciej startujesz i rzadziej musisz wołać technika. PrestaShop działa modułowo: wszystko dobierasz osobno. To daje wolność, ale też sprawia, że budowa jest potencjalnie bardziej czasochłonna a koszty są mniej przewidywalne – szczególnie gdy coś się wysypie albo sklep rośnie i zaczynają się tematy wydajności.

Od strony praktycznej wygląda to tak: instalujesz PrestaShop na swoim serwerze i masz pełny dostęp do kodu, szablonów i logiki zaplecza. To jest ogromna zaleta dla developerów i agencji, bo można łatwo budować własne funkcje. Możesz tworzyć niestandardowe procesy, integracje i workflow. Ta sama cecha jest jednak problemem dla osób nietechnicznych, bo skoro masz pełną kontrolę, to znaczy, że ktoś musi ją realnie ogarniać.

Dlatego PrestaShop ma sens szczególnie tam, gdzie sklep ma nietypowe potrzeby. Jeśli masz duży katalog produktów, skomplikowane podatki, sprzedaż międzynarodową, wiele walut i języków albo chcesz działać w modelu multi‑store, PrestaShop może się przydać. W takich przypadkach wbudowane podejście do wielu języków i wielu sklepów jest dużym plusem, bo nie czujesz, że wszystko jest „doklejane na siłę”. Do tego dochodzi fakt, że platforma jest dobra, gdy sklep ma specyficzne wymagania, które nie mieszczą się w standardzie.

Z drugiej strony, w opiniach użytkowników w internecie często powtarza się kilka typowych minusów. Panel administracyjny bywa odbierany jako przestarzały i mniej intuicyjny niż nowoczesne panele SaaS. Tutaj więc Presta może skorzystać na świeżym, bardziej innowacyjnym spojrzeniu grupy CBF, która w przeciwieństwie do poprzedniego właściciela jest inwestorem branżowym.

Dużym pożeraczem czasu są konflikty modułów, zwłaszcza gdy ktoś dokłada ich dużo i do tego aktualizuje rdzeń sklepu bez testów na kopii. Dla firm z zapleczem technicznym to zwykle „do ogarnięcia”, bo problemy wyłapuje się wcześniej. Dla soloprzedsiębiorców i małych zespołów to często robi się korek: sklep niby działa, ale co chwilę trzeba coś naprawiać. Podobnie jest z wyglądem. PrestaShop daje pełną wolność w designie, ale ta wolność nie zawsze jest mile widziana. Jeśli jesteś techniczny albo masz developera pod ręką, można „wyrzeźbić” front dokładnie jak chcesz. Jeśli działasz sam i liczysz na proste drag&drop, to przerabianie motywu może być czasochłonne i frustrujące.

W efekcie PrestaShop jest „wart” wtedy, gdy Twoim celem jest sklep dopasowany do biznesu i nie boisz się technologii. Ale jeśli jesteś nowy w e‑commerce, działasz solo i chcesz szybko wejść na rynek bezproblemowo, to PrestaShop może być niewygodny: zamiast skupiać się na sprzedaży, zaczynasz walczyć z konfiguracją, kompatybilnością modułów i naprawami, które na platformach typu Shopify/Shoper zwykle w ogóle się nie pojawiają. Z drugiej strony może być tańszy (ale wcale nie musi). Coś za coś.

Najprościej można to podsumować tak: PrestaShop to świetne narzędzie dla tych, którzy chcą mieć sklep niczym taki „projekt na zamówienie” i mają ludzi bądź wiedzę/determinację do jego budowy oraz utrzymania. Dla osób, które chcą „wystawić towar i sprzedawać” bez grzebania w technikaliach, Shoper może być znacznie prostszy.

Wartość dla klienta

PrestaShop ma generalnie taką sobie dynamikę wzrostu i jest niedomonetyzowana, ale za to ma również dużą bazę klientów i wysoką rozpoznawalność. Cyber_Folks widzi zapewne spory potencjał poprawy wzrostu i marż dzięki synergiom z resztą firm w ekosystemie – zwłaszcza monetyzacji bazy sklepów Presta, poprawie sprzedaży usług dodatkowych i lepszemu wykorzystaniu ekosystemu partnerów.

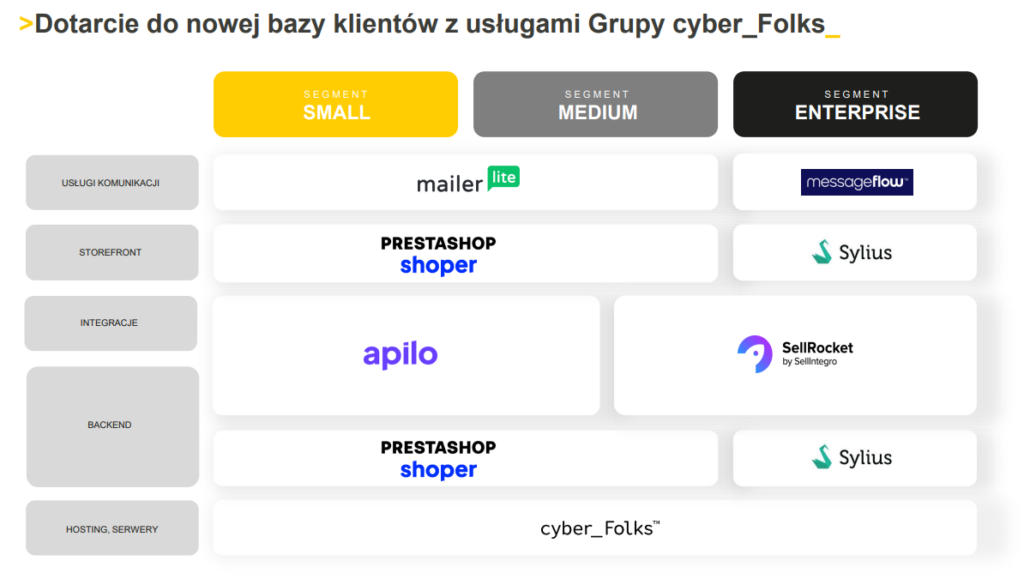

Integracja w ramach jednej grupy trzech komplementarnych modeli technologicznych – SaaS (Shoper), Open Source (PrestaShop) oraz Enterprise/Headless (Sylius) – tworzy dla merchantów spójną drabinę rozwoju,. W sytuacji, gdy skala biznesu lub specyficzne potrzeby wykraczają poza możliwości obecnej platformy (np. konieczność przejścia z gotowego sklepu na rozwiązanie w pełni customowe), klient nie musi szukać zewnętrznego dostawcy, lecz może płynnie migrować wewnątrz ekosystemu Cyber_Folks.

Taka struktura nie tylko znacząco upraszcza proces technologicznej transformacji sklepu, ale pozwala grupie obsługiwać przedsiębiorców na każdym etapie ich cyklu życia – od małych wdrożeń, przez średnie biznesy, aż po korporacyjne projekty enterprise – co maksymalizuje wskaźnik LTV (Life Time Value) i eliminuje ryzyko utraty klienta w momencie jego dynamicznego wzrostu

Kto na tym najbardziej skorzysta?

Ogólnie kluczowe pytanie dotyczy tego, gdzie zarząd postawi akcenty strategiczne: czy skupi się przede wszystkim na maksymalizacji wartości samych przejętych spółek, czy raczej potraktuje je jako dźwignię do zwiększenia skali i monetyzacji własnego ekosystemu.

W mojej ocenie większy nacisk będzie położony na ten drugi kierunek, to znaczy że CBF wykorzysta bazę klientów Presta do generacji większych zysków w swoim core biznesie, aczkolwiek również będzie starał się poprawiać efektywność operacyjną PrestaShop, bo poniekąd jedno nie wyklucza drugiego.

Synergie transakcji będą więc dotyczyć monetyzacji klientów PrestaShop i lepszemu customer experience. Strategia zakłada rozwój marketplace’u dodatków (modułów i aplikacji), takie jak Apilo, Sellintegro czy SellRocket, które mają być oferowane w lokalnych wersjach językowych (m.in. francuskiej, hiszpańskiej), a w dalszej kolejności również poprzez platformę Shopera.

PrestaShop dysponuje globalną bazą sklepów, a Cyber_Folks ma mocną pozycję w hostingu i infrastrukturze serwerowej. Logika planu jest następująca: cross-selling hostingu oraz narzędzi takich jak Apilo, SellIntegro, Vercom, integracji systemowych, rozwiązań komunikacyjnych i wsparcia sprzedaży. Do tego dochodzi pełne portfolio usług Cyber_Folks – od AI i data science itp.

Shoper również na tym dużo zyska – zdaniem Kuby Dwernickiego najbardziej w grupie. PrestaShop i Sylius mają ogromną, międzynarodową bazę sklepów, która dziś jest słabo monetyzowana, a Shoper oferuje gotowy, wysokomarżowy model SaaS. Produkty Shopera mogą być sprzedawane użytkownikom PrestaShop i Sylius przez marketplace’y, zwiększając przychody bez konieczności pozyskiwania nowych klientów. Powiększa to znacząco TAM, nie mówiąc już o zachętach dla klientów PrestaShop do przejścia na Shopera – które również w niektórych przypadkach będą mieć miejsce i będą dzięki akwizycji prostsze operacyjnie.

To więc nie jest zakład na szybki wzrost, tylko na długoterminową monetyzację ogromnej bazy użytkowników. Cyber_Folks kupuje platformę, która była słabo zarządzana komercyjnie, i dokłada do niej swoje core competency: sprzedaż infrastruktury, skalę i dyscyplinę finansową.

Innym obszarem synergii jest hosting. Dotychczasowe domyślne rozwiązanie hostingowe dla użytkowników PrestaShop zostaną zamienione na cyber_Folks. Już dziś w Polsce około połowa sklepów opartych na PrestaShop korzysta z usług CBF, a pozostali merchantci są obsługiwani przez innych dostawców. Globalnie PrestaShop generuje kilka tysięcy nowych instalacji rocznie, co stwarza możliwość oferowania hostingu CBF w promocyjnej cenie i zintegrowanej formie na okres startowy, a następnie jego monetyzacji w kolejnych etapach. Customer Acquisition cost robi się w tym wypadku bardzo niski.

Strategia sprzedaży zakłada koncentrację na rynkach, gdzie model ekosystemowy ma największy sens. W Niemczech dominacja Amazona utrudnia rozwój niezależnych rozwiązań SaaS, natomiast Francja jest rynkiem, na którym silny ekosystem wspierany przez cyber_Folks może mieć znacznie większy potencjał.

Parę słów na temat Shopera

Patrząc na strukturę tej transakcji, mamy do czynienia nie z konfliktem, lecz z asymetrią zysków w zależności od tego, jak zostaną wykorzystane przejęte aktywa. Zarówno Cyber_Folks, jak i Shoper grają do tej samej bramki, ale punkt startu i mechanizm monetyzacji są różne. Cyber_Folks ponosi ciężar inwestycji. To on wykłada kapitał, bierze na siebie ryzyko integracyjne oraz odpowiada za operacyjne „poukładanie” PrestaShopu i Syliusa. W zamian zyskuje kontrolę nad aktywem oraz możliwość poprawy jego efektywności i długoterminowej wartości.

Shoper z kolei nie inwestuje kapitałowo, ale zyskuje coś innego: dostęp do ogromnej bazy merchantów i globalnego rynku, który może być natychmiast monetyzowany. Dzięki temu Shoper może skalować sprzedaż swoich usług – przede wszystkim Apilo, ale też płatności czy rozwiązań AI – przy potencjalnie niższych kosztach akwizycji klienta.

Jeśli strategia skupi się głównie na poprawie rentowności samej PrestaShop, większa część wartości zostanie po stronie Cyber_Folks jako właściciela. Jeśli natomiast kluczowe okaże się wykorzystanie PrestaShopu i Syliusa jako kanału dystrybucji dla usług grupy, wtedy relatywnie więcej zyska Shoper, bo wzrost przychodów przełoży się bezpośrednio na jego EBITDA, bez obciążania bilansu. W krótkim terminie to Shoper może wyglądać na większego beneficjenta, bo dostaje impuls wzrostowy praktycznie „bez inwestycji”. W długim terminie Cyber_Folks zachowuje jednak największą kontrolę nad strukturą i kierunkiem monetyzacji całej platformy, co daje mu więcej opcji strategicznych.

Shoper wnosi do tej układanki konkretne, gotowe produkty. Najważniejszym z nich jest Apilo, które relatywnie najszybciej można wdrożyć na marketplace’ach PrestaShop i Syliusa. To naturalny kanał skalowania, bo mówimy o narzędziu, które rozwiązuje realny problem merchantów. Już sam ten element może istotnie przyspieszyć wzrost Shopera.

Nie można też wykluczyć, że część polskich merchantów PrestaShop będzie w czasie aktywnie zachęcana do migracji na Shopera. Ma to biznesowy sens, bo Shoper generuje wyższy take rate i jest po prostu łatwiejszy do monetyzacji. Z drugiej strony nie jest to oczywisty proces. Presta i Shoper adresują różne potrzeby, mają inną elastyczność i inną grupę docelową. Dlatego skala takich migracji pozostaje dużą niewiadomą. W dłuższym horyzoncie pojawia się również temat umiędzynarodowienia oferty Shopera. To scenariusz potencjalnie atrakcyjny, ale raczej nie na najbliższe lata.

Coraz ciekawsze są też sygnały wysyłane przez zarząd, sugerujące możliwość uproszczenia struktury grupy. Jednym z wariantów, który coraz częściej pojawia się w tle, jest potencjalne zdjęcie Shopera z giełdy. Naszym zdaniem jednak po rozmowie z Kubą Dwernickim doszliśmy do wniosku, że nie dojdzie do tego w najbliższym czasie.

Podsumowując, razem z Piotrem pozostajemy bardzo pozytywnie nastawieni do perspektyw całej grupy. Czujemy się komfortowo z naszymi dużymi pozycjami akcyjnymi w tych spółkach, dziś nawet bardziej niż kiedykolwiek wcześniej. Ja utrzymuję bez zmian bardzo dużą ekspozycję na cyber_Folks w swoim portfelu, natomiast Piotr koncentruje się na Shoperze. W długim terminie zakładamy jednak, że notowania obu spółek będą w dużej mierze poruszać się razem i pozostaną ze sobą silnie skorelowane.

Materiały DNA Rynków, w szczególności aktualizacje Strategii DNA Rynków, Analizy spółek oraz Analizy sektorów są jedynie materiałem informacyjno-edukacyjnym dla użytku odbiorcy. Materiał ten nie powinien być w szczególności rozumiany jako rekomendacja inwestycyjna w rozumieniu przepisów „Rozporządzenia Delegowanego Komisji (UE) nr 2016/958 z dnia 9 marca 2016 r. uzupełniającego rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 596/2014 w odniesieniu do regulacyjnych standardów technicznych dotyczących środków technicznych do celów obiektywnej prezentacji rekomendacji inwestycyjnych lub innych informacji rekomendujących lub sugerujących strategię inwestycyjną oraz ujawniania interesów partykularnych lub wskazań konfliktów interesów”. Skorzystanie z materiału jako podstawy lub przesłanki do podjęcia decyzji inwestycyjnej następuje wyłącznie na ryzyko osoby, która taką decyzję podejmuje. Autorzy nie ponoszą żadnej odpowiedzialności za takie decyzje inwestycyjne. Wszystkie opinie i prognozy przedstawione w tym opracowaniu są wyrazem najlepszej wiedzy i osobistych poglądów autora na moment publikacji i mogą ulec zmianie w późniejszym okresie.

Wolisz Dino czy Shoper?

To nie są porównywalne podmioty

ja zapytam inaczej co najlepiej wybrac z całej trójki, cyber, shoper, vercom?

ja wyszedłem z założenia że cyber bo ma udziały wszedzie 🙂