Kosmiczne spółki eksplodują. Które mają największy potencjał?

Lądowanie kosztowało amerykańskiego podatnika dzisiejszych 250 miliardów dolarów i wymagało pracy 400 tysięcy ludzi. 2025 rok. SpaceX wynosi na orbitę 138 ładunków w ciągu jednego roku, w cenie poniżej 5 tysięcy dolarów za kilogram – sto razy tańszej niż w czasach NASA. Robi to spółka prywatna, zatrudniająca 13 tysięcy ludzi. Bez fanfar. Bez transmisji telewizyjnych. Po prostu kolejny start o szóstej rano z Florydy.

Coś się fundamentalnie zmieniło. Kosmos przestał być projektem cywilizacyjnym dla dwóch supermocarstw i stał się normalnym biznesem wartym dziś prawie 500 miliardów dolarów i podwajającym swoją wartość co 6 lat.

Najciekawsze jest jednak to, że ten rynek wciąż jest na bardzo wczesnym etapie. Mamy dosłownie kilkanaście spółek notowanych na giełdzie, które są w nim aktywne. SpaceX nawet jeszcze nie debiutował, choć ma to zrobić niebawem przy wycenie 1,5 biliona dolarów. To jest najwcześniejszy moment, w jakim można jako inwestor zaangażować się w sektor, który ma realne szanse w ciągu najbliższych dwóch dekad wyrosnąć na jeden z największych segmentów globalnej gospodarki. Mimo że wyceny już wydają się kosmiczne, to jeśli faktycznie mówimy o podboju gospodarek, to za 10 lat może okazać się, że nie były one niczym specjalnym. W tym materiale rozłożę Wam ten rynek na czynniki pierwsze. Pokażę, jak działa, kto go napędza, kto na nim zarabia i co można z tym zrobić.

Kosmiczne spółki eksplodują. Które mają największy potencjał?

Kosmos jako nowa gałąź gospodarki

Sektor kosmiczny jest dziś najmocniej rozwinięty w USA, a wzrost branży napędzają jednocześnie pieniądze publiczne i prywatne. Państwo finansuje programy strategiczne, badania i infrastrukturę, a kapitał prywatny rozwija na ich bazie komercyjne produkty i usługi. Taki model sprawia, że sektor przestaje być wyłącznie domeną agencji rządowych, a zaczyna działać jak pełna gałąź gospodarki technologicznej.

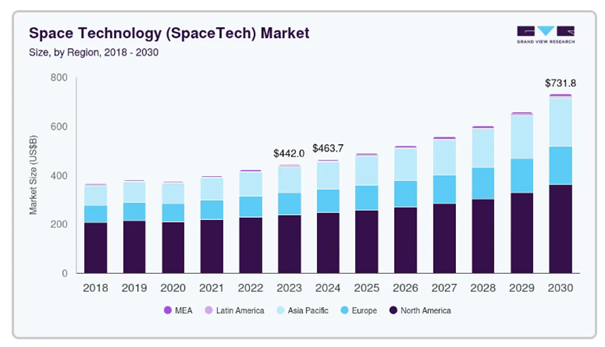

Skalę tego rynku dobrze pokazuje wykres. Globalny rynek technologii kosmicznych był wart około 460 mld dolarów w 2024 roku, a według prognoz może wzrosnąć do ponad 730 mld dolarów w 2030 roku. Część prognoz zakłada jeszcze szybszą ekspansję sektora i wyższą docelową wartość rynku. To pokazuje, że kosmos przestaje być niszową branżą, a coraz bardziej przypomina klasyczną infrastrukturę technologiczno-przemysłową, na której zaczyna opierać się coraz więcej usług gospodarki.

Łańcuch wartości: upstream, midstream i downstream

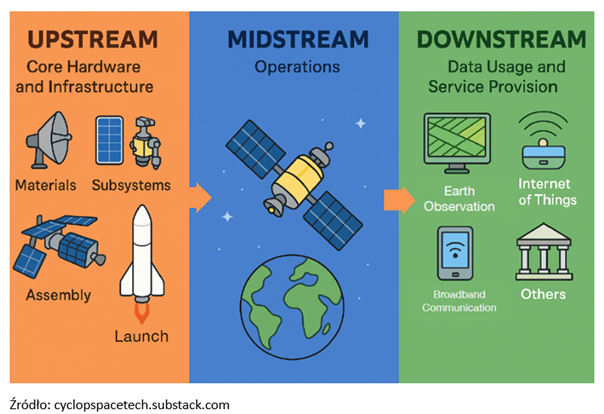

Żeby ten rynek zrozumieć, trzeba od razu odrzucić błędny obraz, że „space” to po prostu rakiety i satelity. W praktyce gospodarka kosmiczna dzieli się na trzy segmenty: upstream, midstream i downstream. W wielu analizach midstream bywa pomijany, a cały sektor upraszcza się do dwóch części, produkcji infrastruktury oraz usług. To spore uproszczenie, bo pomija ważny element całego łańcucha wartości.

Upstream obejmuje podstawowe aktywności kosmiczne, czyli projektowanie i wytwarzanie systemów oraz ich wynoszenie na orbitę. Downstream to działalność oparta na wykorzystaniu danych i sygnałów z kosmosu, od komunikacji satelitarnej po analitykę geoprzestrzenną. Pomiędzy nimi znajduje się midstream, czyli segment operacyjny: zarządzanie satelitami, infrastruktura naziemna, kontrola misji, a także przetwarzanie i dystrybucja danych. Innymi słowy: upstream buduje i wysyła infrastrukturę, midstream sprawia, że ona faktycznie działa, a downstream zamienia sygnał z kosmosu w produkt i pieniądze na ziemi. Dopiero spojrzenie na cały ten łańcuch pozwala zrozumieć, gdzie w sektorze kosmicznym powstaje realna wartość.

SpaceX: od rakiet do globalnej platformy technologicznej

Najciekawszą firmą działającą w sektorze kosmicznym, która od razu przychodzi na myśl to SpaceX, który już za kilka miesięcy zacznie być notowany na rynku i dostępny do kupna dla każdego. To spółka, która w praktyce zdefiniowała współczesny sektor kosmiczny. Działają w całym łańcuchu wartości: od upstreamu, czyli budowy i wynoszenia rakiet (Falcon 9, Starship), przez midstream w postaci zarządzania infrastrukturą orbitalną, aż po downstream, gdzie kluczowym projektem jest Starlink.

Model biznesowy SpaceX jest paradoksalnie dość prosty. Jego fundamentem są rakiety, które, pozwalają tanio wynosić ładunki i budować przewagę kosztową. Prawdziwa gra toczy się jednak na poziomie usług. Starlink przekształca infrastrukturę kosmiczną w powtarzalne przychody abonamentowe, co zmienia profil spółki z „przemysłowego” na coś bliższego telekomowi czy big techowi.

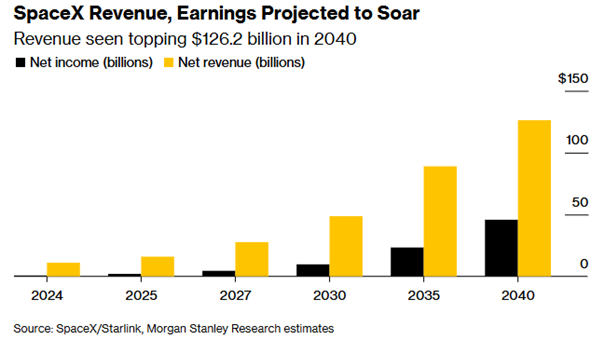

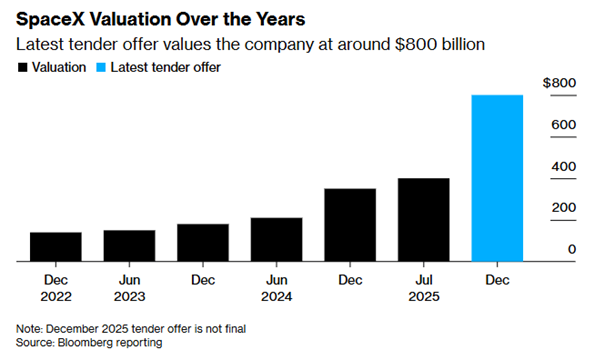

Widać to dobrze na dołączonym wykresie. Prognozy zakładają, że przychody SpaceX mogą wzrosnąć z kilkunastu miliardów dolarów obecnie do ponad 120 mld dolarów w 2040 roku. Zyski z kolei wzrosnąć mają jeszcze szybciej. Działa więc efekt skali i poprawiania tym marży. Dobrze oddaje to logikę całego sektora kosmicznego. Najpierw kosztowna infrastruktura, a potem stopniowe przechodzenie do modelu, w którym każda kolejna jednostka przychodu jest tańsza do wygenerowania. Taka kombinacja zawsze świetnie działa pod wzrost wycen. SpaceX, który jeszcze pod koniec 2024 wyceniano na rynku prywatnym na 400 mld USD, rok potem pod koniec 2025 wyceniano na 800 mld, a teraz debiutować ma przy wycenie rzędu ponad 1,5 biliona.

SpaceX, xAI i wizja kosmicznej infrastruktury AI

Ostatnie miesiące zwłaszcza przyniosły gwałtowny skok narracji wokół wyceny, po fuzji z xAI i budowie szerszego ekosystemu wokół danych i AI. Fundament wyceny pozostaje jednak dominacja w wynoszeniu ładunków na orbitę oraz Starlink, który stał się maszyną do generowania gotówki. Najbardziej kontrowersyjny element tej układanki dotyczy kierunku AI i roli xAI. Nie chodzi już tylko o dodanie sztucznej inteligencji do istniejącego biznesu, ale o budowę pionowo zintegrowanej infrastruktury technologicznej.

W tej wizji SpaceX zapewnia wynoszenie sprzętu na orbitę, Starlink tworzy globalną warstwę transmisji danych, a xAI rozwija modele wymagające ogromnej mocy obliczeniowej. Pojawiają się też koncepcje budowy centrów danych w kosmosie, gdzie dostęp do energii słonecznej jest stały, a ograniczenia infrastrukturalne Ziemi mniej dotkliwe. Całość uzupełnia platofrma X jako źródło danych i kanał dystrybucji.

Oznacza to też wyraźne odejście od modelu „czystej” spółki kosmicznej w stronę znacznie bardziej złożonej, infrastrukturalno-technologicznej platformy. Stabilniejsze przychody z usług takich jak Starlink mogą wspierać rozwój AI, a sama firma zaczyna przypominać ekosystem obejmujący wszystko od fizycznej infrastruktury po dane i modele, niż pojedynczy biznes działający w jednym sektorze.

Rocket Lab: mniejszy gracz z ambicją pełnej infrastruktury

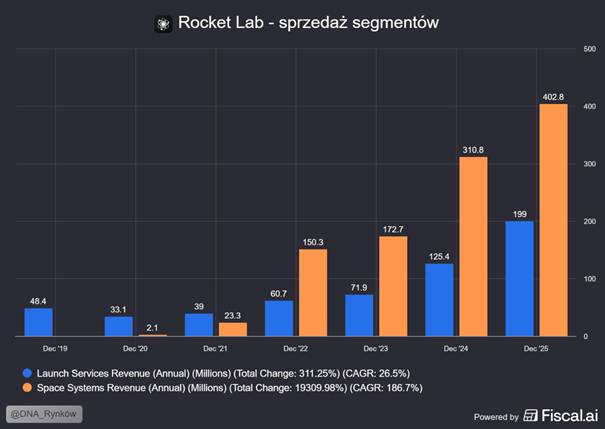

Ok, ale SpaceX dopiero trafi na rynek, a są już na nim spółki, w które inwestorzy już mogą inwestować. Jedną z nich jest Rocket Lab. Drugi po SpaceX najaktywniejszy dostawca usług startowych w Stanach Zjednoczonych pod względem liczby lotów. Działalność spółki formalnie obejmuje dwa segmenty: Launch Services oraz Space Systems. Pierwszy koncentruje się na wynoszeniu ładunków na orbitę, głównie przy użyciu rakiety Electron, natomiast drugi zajmuje się projektowaniem satelitów, produkcją komponentów, integracją systemów oraz usługami związanymi z zarządzaniem misjami. Rocket Lab określa siebie jako firmę „end-to-end”, czyli taką, która obsługuje klienta na każdym etapie, od startu rakiety aż po działający system na orbicie.

To o tyle ważne, że model biznesowy Rocket Lab jest szerszy niż u wielu spółek, które próbują żyć wyłącznie ze startów. Same starty rakiet są efektowne, ale trudne biznesowo: wysokie koszty, duża konkurencja i ograniczona skala. Dlatego Rocket Lab rozwija część bardziej przewidywalną, czyli Space Systems. Tam sprzedaje satelity, komponenty i rozwiązania dla klientów komercyjnych, obronnych i rządowych. W praktyce spółka próbuje zarabiać nie tylko na „dowiezieniu czegoś w kosmos”, ale też na całej infrastrukturze, która potem działa już na orbicie.

Rocket Lab: Neutron, backlog i droga do większej skali

Z punktu widzenia strategii to dość rozsądny układ. Rakieta Electron dała Rocket Lab pozycję jednego z najważniejszych graczy w segmencie małych ładunków i częstych, dedykowanych misji. Ale prawdziwa skala ma przyjść wraz z rakietą Neutron, czyli rozwijaną rakietą średniego udźwigu. Spółka sama wskazuje, że jej dalszy wzrost zależy od wejścia w większy rynek startów, zwłaszcza dla konstelacji satelitarnych i misji rządowych, oraz od wygrywania kolejnych kontraktów na budowę całych systemów satelitarnych i rozszerzania portfolio komponentów. Rocket Lab chce więc wyjść z niszy małych startów i stać się pełnoprawnym dostawcą infrastruktury kosmicznej.

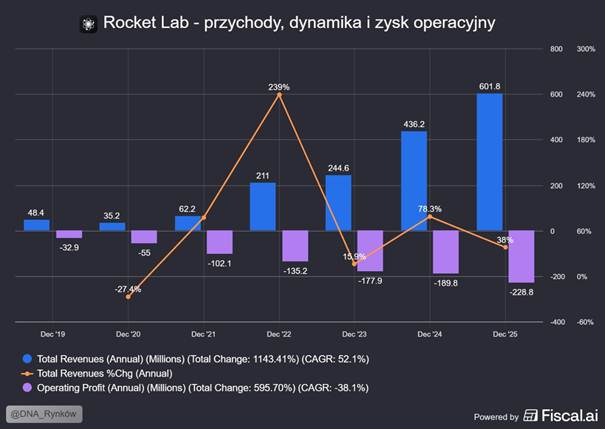

W liczbach kierunek rozwoju widać bardzo wyraźnie. Spółka dynamicznie zwiększa skalę działalności, w 2025 roku osiągnęła rekordowe 601,8 mln dolarów przychodów. Za tym wzrostem sprzedaży nie nadąża jeszcze jednak rentowność. To akurat typowe dla takich firm. Najpierw inwestycje i budowa kompetencji, a dopiero później marże. Po intensywnym okresie rozwoju Neutrona celem jest przejście w stronę modelu o wyraźnie lepszej rentowności.

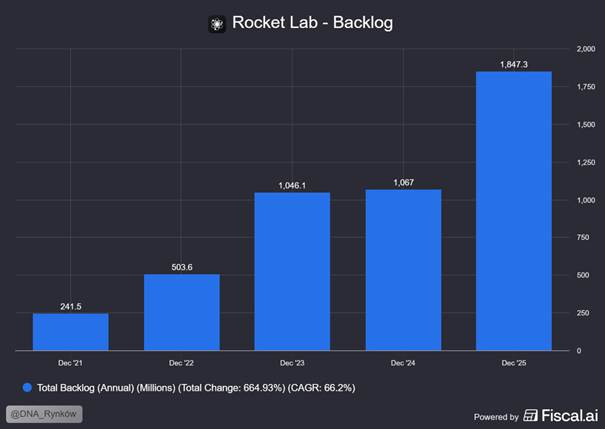

Ważnym wskaźnikiem będzie tu backlog, czyli wartość zakontraktowanych, przyszłych przychodów, które na koniec roku sięgnęły już około 1,85 miliarda dolarów. To dzięki nim firma zyskuje realną widoczność na kolejne lata działalności. W sektorze kosmicznym, gdzie projekty trwają długo i wymagają ogromnych nakładów kapitałowych, backlog to jeden z najważniejszych mierników jakości spółki. Pokazuje on bowiem, że popyt na usługi i produkty nie opiera się wyłącznie na obietnicach czy marketingowej narracji, ale na faktycznych, podpisanych kontraktach.

Rocket Lab to dziś nie tyle „mały konkurent SpaceX”, ile spółka budująca własny model: mniej oparty na jednym wielkim zakładzie, a bardziej na dywersyfikacji przychodów. Starty są wizytówką, ale wartość może w większym stopniu powstać w systemach satelitarnych, komponentach i obsłudze misji. Jeśli Neutron wejdzie zgodnie z planem, Rocket Lab może przeskoczyć z kategorii ciekawego niszowego gracza do ligi firm realnie liczących się w amerykańskim sektorze space. Jeśli nie, zostanie dobrze ustawionym specjalistą od mniejszych misji i infrastruktury orbitalnej. W tej branży to i tak nie jest zły plan B.

AST SpaceMobile: komórkowy zasięg prosto z orbity

W zupełnie innym obszarze kosmicznego rynku wyróżnia się AST SpaceMobile. Próbują zbudować globalną sieć komórkową działającą bezpośrednio z satelitów, pozwalającą łączyć się ze zwykłymi smartfonami, bez potrzeby dodatkowych terminali czy anten.

Obecny model łączności mobilnej opiera się na gęstej sieci stacji bazowych, czyli potocznie zwanych „masztów”. Choć technologia ta jest niezwykle wydajna, ma swoje nieprzekraczalne limity fizyczne i ekonomiczne. Sygnał radiowy z tradycyjnego masztu ma zasięg zaledwie kilkunastu, maksymalnie kilkudziesięciu kilometrów i wymaga bezpośredniej widoczności (line-of-sight) lub odbić w terenie zurbanizowanym.

Efektem tego jest świat „dziur” w zasięgu. Budowa masztów w górach, na pustyniach czy na środku oceanu jest albo niemożliwa technicznie, albo całkowicie nieopłacalna. Nawet w krajach wysoko rozwiniętych istnieją tzw. martwe strefy, gdzie ukształtowanie terenu blokuje sygnał. Dzisiejsza infrastruktura wymusza na nas bycie w pobliżu cywilizacji; gdy ją opuszczamy, nasz smartfon staje się jedynie drogim odtwarzaczem muzyki.

Przełom AST SpaceMobile polega na wyeliminowaniu potrzeby stosowania jakichkolwiek pośredników. Firma buduje konstelację ogromnych satelitów, które są wyposażone w gigantyczne matryce antenowe. Te satelity działają jak „maszty komórkowe zawieszone w kosmosie”.

Kluczową innowacją jest to, że satelita potrafi połączyć się bezpośrednio ze standardowym, seryjnie produkowanym smartfonem, który masz teraz w kieszeni. Nie potrzebujesz przystawek, specjalnych kart SIM ani zmiany oprogramowania. Z perspektywy Twojego telefonu satelita na orbicie wygląda po prostu jak kolejna stacja bazowa, tyle że o niespotykanym dotąd zasięgu.

Jeśli ta wizja się sprawdzi, ASTS może nie tylko dołączyć do rynku, ale wręcz go na nowo zdefiniować, tworząc fundament pod zupełnie nowy sposób korzystania z łączności mobilnej na całym świecie.

Model biznesowy to odpowiedź na problem wykluczenia cyfrowego i „martwych stref” na mapie świata, rzucając wyzwanie ograniczeniom tradycyjnej infrastruktury naziemnej. Zamiast budować tysiące kosztownych masztów w dżunglach czy na pustyniach, firma przenosi wieżę komórkową na orbitę, zamieniając niebo w gigantyczną sieć przesyłową. Kluczem do sukcesu są satelity BlueBird, jedne z największych obiektów komercyjnych w kosmosie, wyposażone w rozkładane szyki antenowe, które potrafią „dostrzec” i obsłużyć zwykły smartfon 5G z odległości kilkuset kilometrów. Twój telefon po prostu działa tam, gdzie wcześniej widniał napis „brak sieci”.

AST SpaceMobile: wielka obietnica i ogromne ryzyko

Pod względem rynkowym ASTS wykonuje ruch w stronę kooperacji, budując system wspierający tradycyjnych operatorów, zamiast z nimi rywalizować. ASTS nie zamierza walczyć o klienta indywidualnego z gigantami takimi jak AT&T, Vodafone czy Orange; zamiast tego staje się ich strategicznym partnerem i hurtowym dostawcą zasięgu. To klasyczny układ B2B, w którym operatorzy komórkowi korzystają z kosmicznej sieci, by łatać dziury w swoich usługach, a miliardy ich abonentów zyskują opcję „kosmicznego roamingu”. Dzięki takiemu podejściu, firma nie musi budować własnej sieci sprzedaży, salonów ani kosztownych struktur marketingu detalicznego, a zamiast tego integruje się z istniejącymi bazami klientów swoich partnerów, uczestnicząc w zyskach z każdej minuty połączenia czy przesłanego megabajta danych na obszarach dotychczas niedostępnych.

Finansowy fundament tego przedsięwzięcia opiera się na radykalnej integracji pionowej i budowaniu twardych aktywów jeszcze przed pełnym uruchomieniem usługi. Dzięki własnej fabryce w Teksasie, ASTS kontroluje każdy etap narodzin satelity, co pozwala drastycznie obniżyć koszty produkcji w porównaniu do skomplikowanych łańcuchów dostaw konkurencji. Jednocześnie spółka rozwija globalną sieć bram naziemnych, czyli stacji bazowych, które pełnią rolę fizycznego mostu między kosmosem a Ziemią. To właśnie one odbierają sygnał z orbity i przekazują go bezpośrednio do tradycyjnych sieci światłowodowych operatorów, umożliwiając działanie całego systemu. Budowa tej infrastruktury w połączeniu z kontraktami dla sektora obronnego USA pozwala w jakimś stopniu na monetyzację technologii jeszcze przed osiągnięciem pełnej konstelacji, czyli docelowej, liczącej dziesiątki satelitów sieci, która współpracując ze sobą, zapewnia nieprzerwany zasięg nad całym globem.

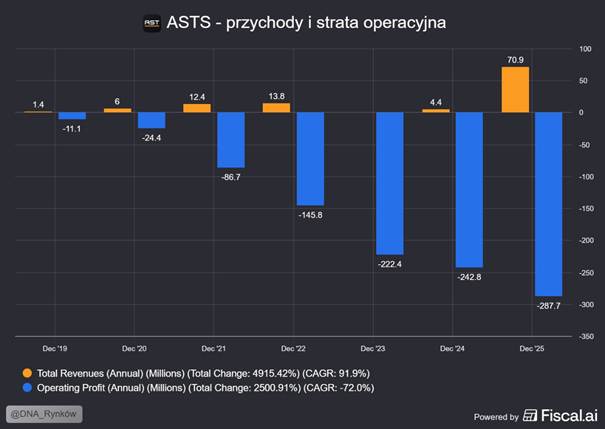

Przy obecnej kapitalizacji rynkowej na poziomie 30 miliardów dolarów, fundamenty finansowe AST SpaceMobile mogą wydawać się paradoksalne, spółka generuje zaledwie 70 milionów dolarów przychodu i notuje głębokie straty operacyjne. Jednak w tym przypadku inwestorzy nie kupują bieżących wyników, lecz unikalną obietnicę zdominowania globalnego rynku łączności. To klasyczny przykład asymetrii perspektyw: rynek wycenia tu nie to, czym firma jest dzisiaj, ale to, kim może się stać jako jedyny właściciel kosmicznej infrastruktury zdolnej obsłużyć miliardy telefonów bez pośrednictwa naziemnych masztów.

Jeśli technologia BlueBird potwierdzi swoją skalowalność na masową skalę, ASTS ma szansę stać się hybrydą giganta telekomunikacyjnego i operatora kosmicznego, czerpiącą zyski z niemal każdego zakątka globu. W takim scenariuszu obecna wycena mogłaby okazać się zaledwie ułamkiem przyszłego potencjału. Z drugiej strony, margines błędu jest niezwykle wąski. Niepowodzenie projektu oznaczałoby pozostanie z „najdroższym złomem” w historii niskiej orbity, potężną, kosztowną infrastrukturą i modelem biznesowym, który bez pełnej konstelacji nie jest w stanie wygenerować dodatnich przepływów pieniężnych. Dlatego tutaj inwestycja bardziej niż gdzie indziej przypomina rzut monetą.

Planet Labs: dane satelitarne jako powtarzalny biznes

W kosmicznym wyścigu unikalną pozycję zajmuje także spółka Planet Labs. To nie budowniczy rakiet, lecz cyfrowy kronikarz naszej planety. Firma, założona przez wizjonerów z NASA, przekształciła orbitę w globalny „skaner Ziemi”, który dzięki ogromnej flocie miniaturowych satelitów każdego dnia dostarcza miliardy zdjęć jej powierzchni. W tym modelu technologia kosmiczna jest jedynie narzędziem, pracowitym „obiektywem” dostarczającym surowy materiał, podczas gdy prawdziwym produktem staje się potęga informacji. Klient nie płaci tu bowiem za dostęp do skomplikowanej aparatury, lecz za konkretną, przetworzoną wiedzę o tym, co dzieje się na dole: od monitorowania upraw i wycinki lasów, po analizę ruchu w portach czy skutków klęsk żywiołowych.

Planet Labs to w gruncie rzeczy firma typu Big Data, która przeniosła analitykę danych na orbitę, zyskując przewagę dzięki bezprecedensowej powtarzalności. Podczas gdy tradycyjne satelity fotografują wybrane miejsca rzadko i na specjalne zamówienie, flota Planet Labs tworzy ciągły, aktualizowany w czasie rzeczywistym „film” z życia planety. Ta zdolność do natychmiastowej zamiany obrazu w gotową do użycia informację sprawiła, że spółka stała się fundamentem nowoczesnego wywiadu gospodarczego i ekologicznego.

Co kluczowe dla inwestorów, ta wizja znajduje odzwierciedlenie w wyjątkowo stabilnej strukturze finansowej, opartej na modelu subskrypcyjnym. Zamiast ryzykownych, jednorazowych transakcji sprzedaży sprzętu, Planet Labs stawia na długoterminowe kontrakty z sektorem rolniczym, ubezpieczeniowym, energetycznym oraz obronnym. Podam przykłady dla lepszego zrozumienia tego biznesu. W rolnictwie dane od Planet Labs służą do tzw. rolnictwa precyzyjnego. Zamiast nawozić całe pole jednakowo, firmy agrotechniczne wykorzystują indeksy wegetacji generowane z obrazów satelitarnych. System analizuje zdjęcia i wykrywa, że w północnej części stuhektarowego pola kukurydza rośnie wolniej lub wykazuje oznaki stresu wodnego. Rolnik otrzymuje powiadomienie na telefon i wysyła maszyny dokładnie w to miejsce, oszczędzając wodę i nawóz, a jednocześnie maksymalizując plony.

Z kolei dla firm ubezpieczeniowych czas to pieniądz, a weryfikacja szkód w terenie jest kosztowna i niebezpieczna, szczególnie po klęskach żywiołowych. Na przykład po przejściu huraganu ubezpieczyciel nie musi czekać na rzeczoznawcę, który dotrze do odciętego od świata regionu. Porównuje obraz satelitarny sprzed katastrofy z obrazem wykonanym kilka godzin po niej. Jeśli obraz pokazuje zerwane dachy lub zalane posesje, firma może automatycznie uruchomić wypłaty zaliczek dla poszkodowanych klientów, drastycznie redukując koszty operacyjne i budując zaufanie.

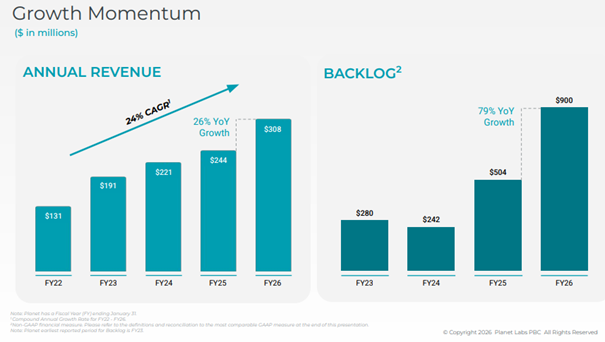

O skuteczności tej strategii najlepiej świadczą twarde dane: na koniec roku fiskalnego 2026 aż 98% rocznej wartości kontraktów spółki miało charakter powtarzalny. Taki model zapewnia Planet Labs unikalną w skali branży kosmicznej przewidywalność, przekształcając orbitalną obserwację Ziemi w dojrzały i skalowalny biznes usługowy.

Spoglądając na wyniki finansowe, widać wyraźnie, że firma podąża do dojrzałości. Rok fiskalny 2026 okazał się przełomowy, przychody wzrosły do rekordowego poziomu 308 mln dolarów, utrzymując zdrową, 24-procentową dynamikę wzrostu (CAGR) od 2022 roku. Jeszcze silniejszy sygnał wysłał rynek w postaci backlogu, który niemal podwoił się w ciągu roku, osiągając pułap 900 mln dolarów (wzrost o 79% rok do roku).

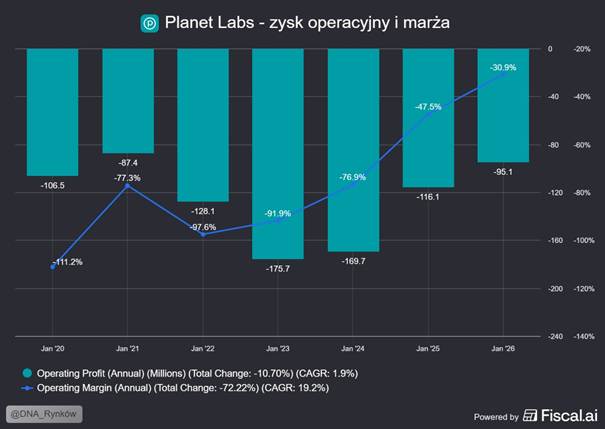

Mimo że Planet Labs wciąż nie wypracowało zysku netto. Jednak kierunek obrany przez spółkę jest jasny: era gwałtownego spalania gotówki ustępuje miejsca systematycznej poprawie marż. Strata operacyjna konsekwentnie topnieje, a krzywa rentowności pnie się w górę w imponującym tempie. To klasyczny dowód na to, że firma pomyślnie przeszła najtrudniejszą fazę budowy orbitalnej infrastruktury i zaczęła skutecznie monetyzować swoją skalę. Dla obserwatorów rynku to sygnał, że „kosmiczna wizja” coraz mocniej osadza się w twardych realiach biznesowej efektywności.

Przyszłość sektora: potencjał, moda i ryzyka inwestycyjne

A teraz się warto zastanowić czy sektor kosmiczny czeka świetlana przyszłość?

Wszystko wskazuje na to, że branża ta ostatecznie porzuciła etap spekulacyjnych wizji na rzecz budowy realnej, krytycznej infrastruktury globalnej. Dzisiejszy kapitał płynie na orbitę nie dlatego, że „kosmos brzmi atrakcyjnie”, ale dlatego, że łączność, dane i systemy satelitarne stały się fundamentem nowoczesnej logistyki, rolnictwa oraz obronności. Kosmos przestał być futurystycznym dodatkiem, stał się po prostu kolejną, niezbędną warstwą gospodarki cyfrowej. Ten wzrostowy trend napędzają dwa potężne silniki: bezprecedensowe wydatki publiczne oraz napięta sytuacja geopolityczna. Państwa, walcząc o technologiczną niezależność, zwiększają budżety na rozpoznanie i monitoring, co automatycznie generuje popyt na usługi prywatnych graczy. Ostatnie konflikty zbrojne dobitnie pokazały, że przewaga informacyjna i stały dostęp do satelitów mają wartość czysto egzystencjalną. W efekcie sektor kosmiczny korzysta z unikalnej synergii, rosnącego popytu komercyjnego oraz stabilnych, wieloletnich kontraktów państwowych, które gwarantują bezpieczeństwo w okresach rynkowych zawirowań.

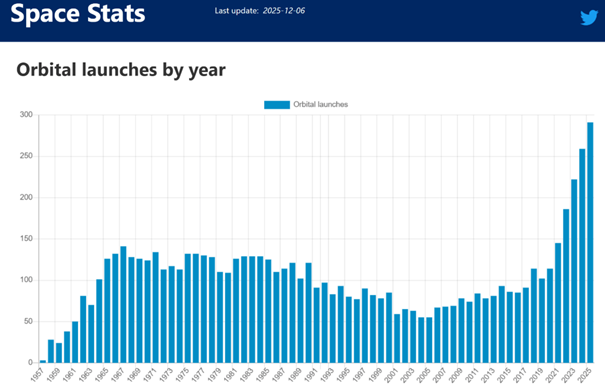

Zresztą widać to po tym, ile mamy startów rakietowych w ostatnich latach. Od lat 60 ubiegłego wieku i zakończenia ery wyścigu kosmicznego między USA i ZSRR liczba starów rakietowych zaczęła spadać. Jednak po 2005 roku trend się odwrócił, a na początku obecnej dekady stał się wręcz paraboliczny, symbolizując powrót ery kosmicznego biznesu.

Trzeba jednak wziąć pod uwagę, że dziś wszystko co związane z obronnością i kosmosem jest na przysłowiowej fali. Rosnące napięcia geopolityczne i nadchodzące IPO SpaceX rozpalają wyobraźnię inwestorów i mogą prowadzić do tymczasowego rozgrzania rynku. Nie twierdzę, że za chwilę ceny akcji w tym sektorze zaczną spadać, ale chcę zwrócić uwagę na fakt, że po prostu dziś sektor jest modny i warto to mieć na uwadze, jeśli się tutaj inwestuje.

Żeby się o tym przekonać na własne oczy, wystarczy spojrzeć na ceny akcji omawianych dziś spółek od początku 2025 roku:

- Planet Labs +600%

- AST Space Mobile +240%

- Rocket Lab +120%

Dużo? Pewnie tak, ale jeśli gospodarka kosmiczna faktycznie dopiero się rozkręca, to w długim terminie te wzrosty będą niewidoczne na wykresach.

Patrząc na całość rynku widać coś, czego rzadko można doświadczyć jako inwestor. Sektor, który łączy trzy bardzo różne, ale jednocześnie potężne katalizatory wzrostu.

Pierwszy to geopolityka. Każdy kraj, który chce pozostać niezależny technologicznie, musi mieć dziś własne zdolności satelitarne. To generuje stabilny popyt rządowy, niezależny od cyklu gospodarczego. Drugi to AI. Sztuczna inteligencja potrzebuje dwóch rzeczy w sposób, którego wcześniej nie potrzebowała: ogromnej przepustowości danych i taniej energii. Kosmos zaczyna oferować jedno i drugie. Trzeci to demokratyzacja kosztów. Wynoszenie ładunków na orbitę staje się 100 razy tańsze niż dekadę temu, co otwiera rynek dla zastosowań, które wcześniej w ogóle nie istniały.

Ale nie zwariujmy. Bo ten sam wzrost cen akcji, który zachęca dziś do wejścia w sektor, jest też ostrzeżeniem. Planet Labs po +600% w niecały rok to nie jest okazja „bo to kosmos”. To jest spółka, która w ciągu 12 miesięcy zwiększyła swoją wartość siedmiokrotnie, w sytuacji, gdy fundamentalnie urosła o jakieś 25%. Reszta to czysta zmiana sentymentu rynkowego. Sentyment, który dał +600%, potrafi w drugą stronę dać -50% w trzy miesiące. Sektor jest dziś modny i to widać po wycenach.

Warto też pamiętać o ryzykach, bocała ta narracja jest tak optymistyczna, że łatwo ich nie zauważyć.

Pierwsze to kosmiczne śmieci, czyli tak zwany Kessler syndrome. Im więcej satelitów na orbicie, tym większa szansa kolizji, która generuje kolejne śmieci, które generują kolejne kolizje. W pewnym momencie pewne orbity mogą się stać po prostu nieprzejezdne.

Drugie ryzyko to nadpodaż. Wszystkich satelitów internetowych planowanych do końca dekady jest tyle, że ekonomika tego biznesu może się załamać. Jeśli każdy operator telekomunikacyjny będzie miał swojego dostawcę kosmicznego, ceny przepustowości spadną tak nisko, że nikt nie zarobi.

Trzecie ryzyko to regulacje. Im więcej kosmosu jest komercyjne, tym więcej państw chce mieć w tym zdanie. FCC w USA zaczyna ograniczać wnioski Starlinka. Chińczycy blokują swoich konkurentów. Indie mają własne przepisy. Brazylia chce opodatkować łączność satelitarną. Sektor, który dziś rośnie bez większych regulacyjnych ograniczeń, w drugiej połowie dekady może się z nimi mocno zderzyć.

I czwarte, chyba najbardziej niedoceniane – konkurencja od strony technologii, których jeszcze nie znamy. 5G ewoluuje w 6G. Łączność laserowa point-to-point zaczyna konkurować z radiową. Stratosferyczne balony Google’a teoretycznie też mogłyby dostarczać internet w odległe regiony. Sektor kosmiczny nie jest jedyną odpowiedzią na potrzeby globalnej łączności, jest jedną z kilku.

Jeśli rozważacie ekspozycję na ten sektor, moja sugestia brzmi: rozróżniajcie firmy z realną fosą biznesową od firm jadących wyłącznie na hype. Każda z tych spółek jest inna.

SpaceX ma dominującą pozycję, miliardy ze Starlinka i realne efekty skali.

Planet Labs ma stabilne subskrypcje i przewidywalny backlog.

Rocket Lab ma świetną pozycją w niszy, ale wymaga dowiezienia Neutrona.

AST SpaceMobile ma genialny pomysł, ale ogromne ryzyko wykonawcze.

Każda z nich wymaga innej oceny ryzyka i każda zasługuje na inny udział w portfelu.

Najważniejsze, żebyście pamiętali, że nie inwestujecie w „kosmos”. Inwestujecie w konkretne firmy z konkretnymi modelami biznesowymi. Reszta to thumbnaile na YouTubie.

Do zarobienia,

Piotr Cymcyk

Materiały DNA Rynków, w szczególności aktualizacje Strategii DNA Rynków, Analizy spółek oraz Analizy sektorów są jedynie materiałem informacyjno-edukacyjnym dla użytku odbiorcy. Materiał ten nie powinien być w szczególności rozumiany jako rekomendacja inwestycyjna w rozumieniu przepisów „Rozporządzenia Delegowanego Komisji (UE) nr 2016/958 z dnia 9 marca 2016 r. uzupełniającego rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 596/2014 w odniesieniu do regulacyjnych standardów technicznych dotyczących środków technicznych do celów obiektywnej prezentacji rekomendacji inwestycyjnych lub innych informacji rekomendujących lub sugerujących strategię inwestycyjną oraz ujawniania interesów partykularnych lub wskazań konfliktów interesów”. Skorzystanie z materiału jako podstawy lub przesłanki do podjęcia decyzji inwestycyjnej następuje wyłącznie na ryzyko osoby, która taką decyzję podejmuje. Autorzy nie ponoszą żadnej odpowiedzialności za takie decyzje inwestycyjne. Wszystkie opinie i prognozy przedstawione w tym opracowaniu są wyrazem najlepszej wiedzy i osobistych poglądów autora na moment publikacji i mogą ulec zmianie w późniejszym okresie.