5 spółek z GPW do kup i zapomnij? Można je trzymać latami!

Wyobraź sobie, że kupujesz dziś akcje pięciu spółek z GPW. Nie zaglądasz do portfela przez najbliższe pięćdziesiąt lat. Żadnego sprawdzania kursów, żadnej paniki przy spadkach, żadnej euforii przy wzrostach. Po prostu kupujesz i zapominasz.

Brzmi jak finansowe szaleństwo? To jednak strategia, którą Warren Buffett rozsławił na cały świat i dzięki której zbił majątek liczony w setkach miliardów dolarów. Jego ulubiony okres trzymania akcji to „zawsze”. Problem w tym, że taka strategia długoterminowego inwestowania działa tylko wtedy, kiedy wybierzesz odpowiednie spółki. Jeśli kupisz dziś losową firmę z giełdy i wrócisz do niej za dekadę, istnieje całkiem realne ryzyko, że tej firmy już po prostu nie będzie. Albo będzie, ale za tę samą cenę co dziś, mimo że szeroki indeks w tym czasie podwoi swoją wartość.

W tym materiale pokażę Ci pięć spółek z polskiej giełdy, które moim zdaniem najlepiej pasują do strategii „kup i zapomnij”. Firm, które mają coś więcej niż dobry kwartał czy modny produkt. Mają fundamenty, które sprawiają, że za dziesięć, dwadzieścia, trzydzieści lat z bardzo dużym prawdopodobieństwem nadal będą zarabiać pieniądze. I to coraz więcej.

5 spółek z GPW do kup i zapomnij? Można je trzymać latami!

Czym jest strategia „kup i zapomnij” i dlaczego wymaga fosy ekonomicznej

Zanim przejdziemy do konkretów, muszę wyjaśnić jedną rzecz. Bo „kup i zapomnij” brzmi jak zachęta do kupowania na ślepo, a to jest dokładnie odwrotne podejście. To nie strategia dla leniwych. To strategia dla cierpliwych.

Cała filozofia opiera się na jednym kluczowym pojęciu, które Buffett spopularyzował w latach 90. – na fosie ekonomicznej. Fosa to wszystko, co chroni firmę przed konkurencją. Tak jak średniowieczny zamek otoczony wodą był trudny do zdobycia, tak firma z szeroką fosą ekonomiczną jest trudna do zaatakowania przez nowych graczy. I to właśnie ta fosa sprawia, że biznes może spokojnie zarabiać przez dekady, niezależnie od tego, co dzieje się w gospodarce.

Fosa może mieć różne formy. Może to być marka, której klienci ufają od pokoleń. Może to być skala działania, która pozwala oferować niższe ceny niż konkurencja. Mogą to być efekty sieciowe, gdzie każdy nowy użytkownik zwiększa wartość platformy dla wszystkich pozostałych. Mogą to być koszty zmiany dostawcy, które sprawiają, że klient zostaje, nawet jeśli teoretycznie mógłby odejść. Albo bariery regulacyjne, które wpuszczają na rynek tylko nielicznych.

I tu pojawia się drugi element układanki. Sama fosa nie wystarczy. Bo można mieć świetnie ufortyfikowany zamek na środku pustyni i nikt do niego nie przyjedzie. Dlatego do fosy potrzebny jest jeszcze strukturalny wiatr w plecy — czyli długoterminowy trend, który napędza popyt na to, co spółka robi. Demografia, technologia, bogacenie się społeczeństwa, urbanizacja, cyfryzacja. To są procesy, które trwają dekadami i nie zatrzymują się przez recesję ani zmianę rządu.

Spółka, która łączy te dwa elementy — mocną fosę ekonomiczną i strukturalny trend wzrostowy — to właśnie kandydat do portfela „kup i zapomnij”. Bo nawet jeśli przez rok czy dwa wynik będzie słabszy, to w długim terminie wiatr robi swoje, a fosa pilnuje, żeby ten wiatr trafiał właśnie do tej firmy, a nie do konkurencji.

Odnośnie do amerykańskiej giełdy taki materiał był publikowany niedawno, ale pytaliście też o przykłady z Polski. Mam przy tym jednak jedno zastrzeżenie. „Kup i zapomnij” nie oznacza „kup i nigdy nie sprawdzaj”. Warto jednak zerknąć czasem, czy fundamenty spółki nadal stoją. Świat się zmienia i nawet najlepsze biznesy potrafią z czasem stracić swoją przewagę konkurencyjną. Chodzi raczej o to, żeby nie reagować na każdy nagłówek w prasie, na każdy słabszy kwartał, na każdą polityczną burzę. To są szumy, które w długim terminie się wyrównują.

Diagnostyka – spółka, która zarabia na starzeniu się Polaków

A teraz przejdźmy do konkretów. Pierwsza spółka z mojej listy to firma, która zarabia na czymś, czego absolutnie nie da się zatrzymać. Na starzeniu się Polaków.

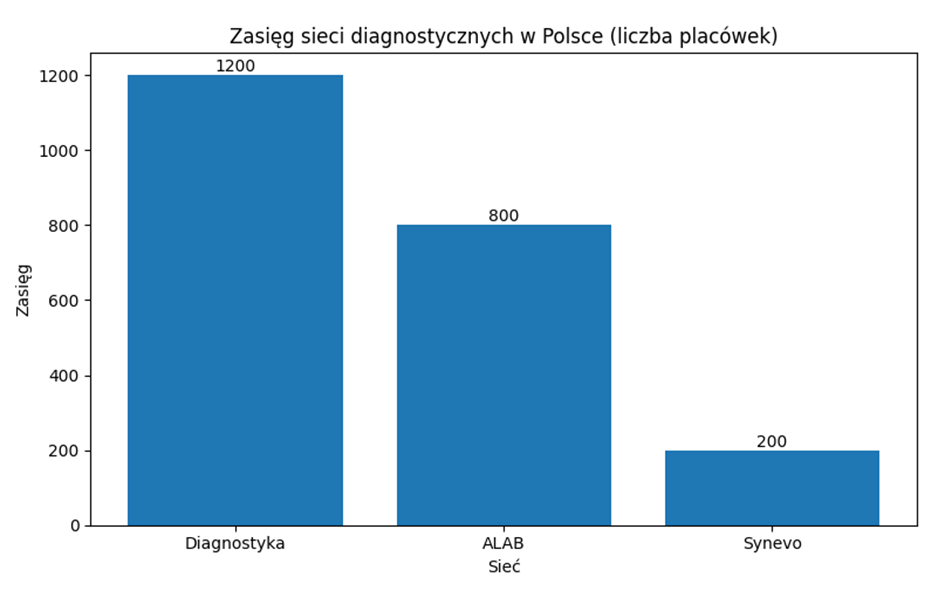

Pierwszą ze spółek jest Diagnostyka. Firma, która działa – jak sama nazwa wskazuje – w obszarze diagnostyki medycznej, realizuje badania laboratoryjne i obrazowe dla milionów Polaków rocznie. Dysponują około 1200 punktami pobrań rozrzuconymi po całym kraju, co czyni z nich lidera rynku prywatnej diagnostyki laboratoryjnej w Polsce.

Tu pokazuje się najciekawsza część historii inwestycyjnej spółki — fosa ekonomiczna. O sile Diagnostyki stanowi jej skala i fizyczna dostępność niemal na każdym rogu. Diagnostyka posiada największą w Polsce sieć punktów pobrań i komunikuje, że tak gęsta siatka przekłada się na fenomenalne pokrycie geograficzne. Według ich danych 80% Polaków mieszka w promieniu 10 kilometrów od placówki z ich logo.

Dalej po punktach pobrań są Laboratoria Regionalne, do których codziennie dostarcza się próbki na badania. Wykonują one badania podstawowe, pilne i bardzo powtarzalne — morfologię, poziom cukru, podstawowe badania moczu.

Ważnym elementem są też Laboratoria Centralne, czyli gigantyczne, zautomatyzowane centra diagnostyczne. To tutaj trafiają próbki na badania specjalistyczne z całego kraju. Taka struktura pozwala skoncentrować najdroższy sprzęt w kilku punktach w Polsce i umożliwia ich pracę w trybie 24/7. Dzięki temu koszt tych drogich maszyn i pracy wysokiej klasy ekspertów rozkłada się na miliony badań, co daje Diagnostyce przewagę kosztową nieosiągalną dla mniejszych laboratoriów szpitalnych, gdzie te same maszyny często się po prostu „kurzą” i nie pracują tyle, ile powinny.

Ta struktura pokazuje, że Diagnostyka przez lata zbudowała infrastrukturę, której nie da się skopiować z dnia na dzień. Gęsta sieć placówek, rozpoznawalna marka, zaufanie lekarzy zlecających badania, kontrakty z NFZ — to wszystko tworzy wysoką barierę wejścia, która skutecznie odstrasza potencjalnych konkurentów. Do tego spółka aktywnie rozbudowuje segment diagnostyki obrazowej i laboratoryjnej — tylko w 2025 roku przeprowadziła łącznie 10 przejęć w diagnostyce laboratoryjnej i 6 w obrazowej, systematycznie konsolidując rynek wokół siebie.

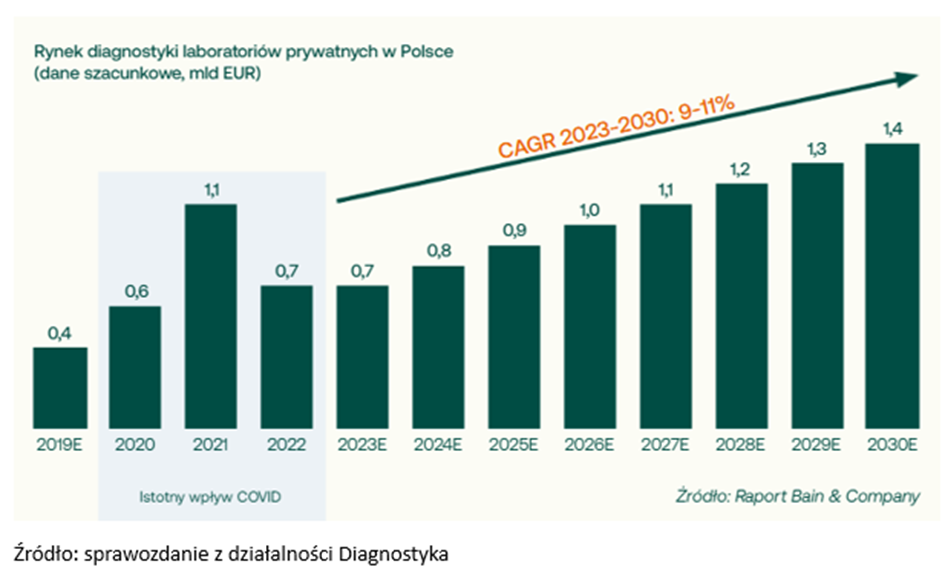

Sam rynek, na którym operuje Diagnostyka, rośnie w bardzo przewidywalnym tempie. Według szacunków Bain & Company, rynek prywatnej diagnostyki laboratoryjnej w Polsce powinien rosnąć w tempie 9–11% rocznie aż do 2030 roku — z poziomu około 0,7 miliarda euro w 2023 roku do 1,4 miliarda euro na koniec dekady.

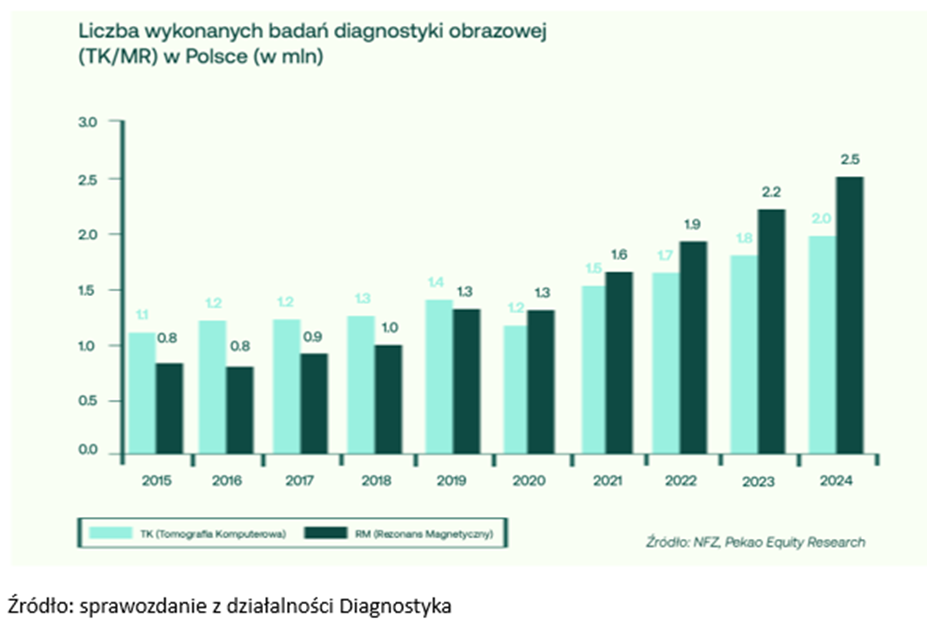

Trend widać bardzo wyraźnie w liczbie wykonywanych badań obrazowych, tomografii komputerowej i rezonansu magnetycznego. W 2015 roku w Polsce wykonano około 1,9 miliona takich badań. W 2024 roku było to już 4,5 miliona. Wzrost o ponad 130% w ciągu zaledwie dekady.

Wzrost był przy tym systematyczny i odporny na cykl gospodarczy. Jedynym wyraźnym zaburzeniem była pandemia w 2020 roku, po której rynek szybko nadrobił zaległości i wrócił na ścieżkę wzrostu. To nie jest branża, która musi się zastanawiać, czy popyt wróci — on tu po prostu nie znika. To kluczowy element fosy. Wzrost nie wynika z mody ani chwilowej koniunktury. To efekt trwałej zmiany strukturalnej, zakorzenionej głęboko w demografii.

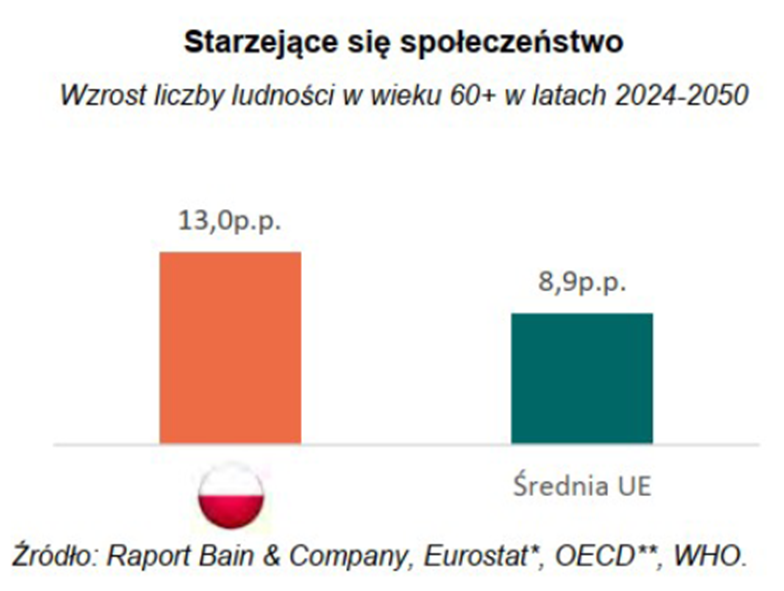

Polska starzeje się szybciej niż przeciętny kraj Unii Europejskiej. Według danych z raportu Bain & Company, Eurostatu, OECD i WHO, liczba Polaków w wieku 60 lat i więcej wzrośnie w latach 2024–2050 o 13 punktów procentowych, wobec średniej unijnej wynoszącej 8,9 punktu procentowego. To oznacza, że Polska przechodzi demograficzną transformację w przyspieszonym tempie. Starsi ludzie chorują częściej, wymagają regularnych kontroli, monitorowania parametrów krwi, obrazowania narządów wewnętrznych. Popyt na badania diagnostyczne to nie jest coś, co można odłożyć na lepsze czasy — to konieczność. I właśnie z tej konieczności Diagnostyka czerpie swoje przychody.

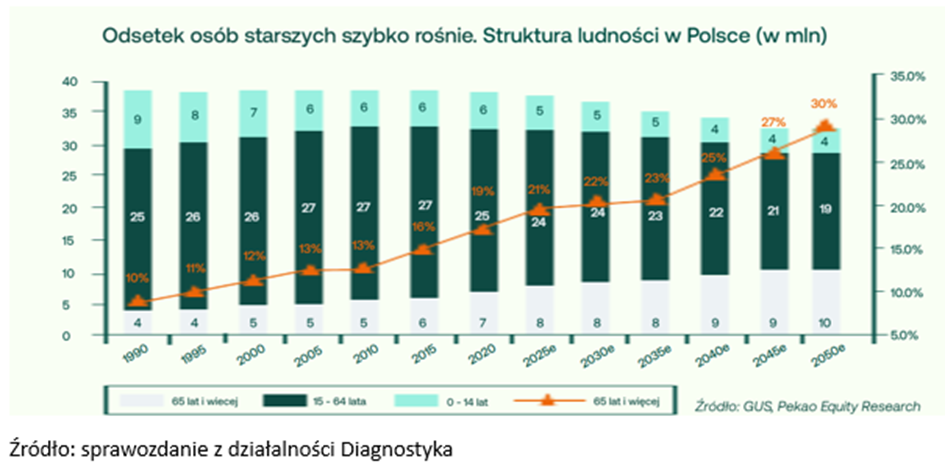

Spójrzmy na to zjawisko z nieco innej strony. W 1990 roku osoby w wieku 65 lat i więcej stanowiły zaledwie 10% polskiego społeczeństwa. W 2020 roku było to już 19%. Według prognoz GUS i Pekao Equity Research, w 2050 roku prawie co trzeci Polak będzie miał 65 lat lub więcej. To oznacza, że w ciągu raptem trzydziestu lat liczba seniorów w Polsce wzrośnie z 7 do 10 milionów. Trzy miliony nowych, regularnych użytkowników systemu diagnostycznego — bez żadnych działań marketingowych, bez pozyskiwania klientów, bez przekonywania kogokolwiek do zmiany przyzwyczajeń. Po prostu demografia robiąca swoje.

Dlatego Diagnostyka to firma, która ma wbudowany silnik wzrostu w samej strukturze społeczeństwa. Każdy rok przybliża nas do świata, w którym zapotrzebowanie na jej usługi jest większe niż rok wcześniej — i żadna recesja, żadna zmiana rządu ani żadne wahnięcie na rynkach tego nie zmieni. Dlatego nawet kiedy rynek obawia się okresowo słabszych wyników ze względu na nowe regulacje NFZ czy wzrost kosztów płac, Diagnostyka i tak pozostaje strukturalnie mocnym kandydatem do portfela „kup i zapomnij” z GPW. W długim terminie nie da się jej tak po prostu wypchnąć z rynku, a przynajmniej jest na to bardzo mała szansa.

PZU – finansowy gigant z silną pozycją na rynku

Demografia, o której wspomniałem, ma zresztą także wpływ na drugą spółkę w tym zestawieniu.

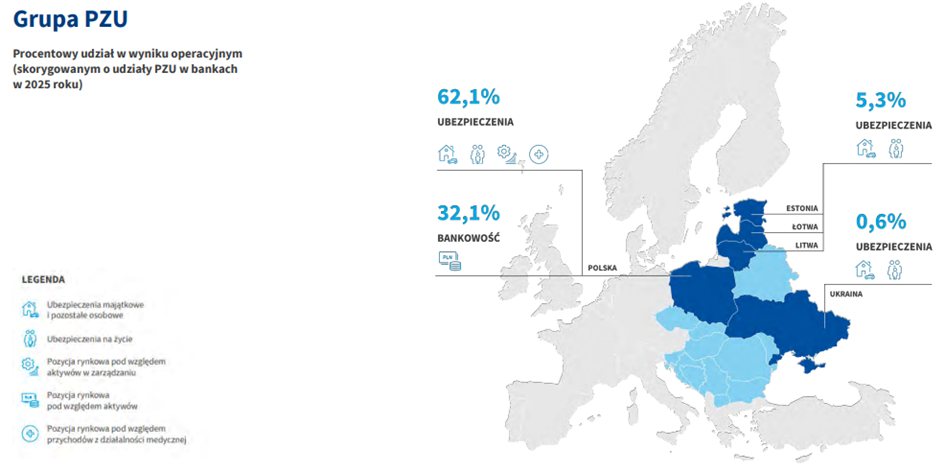

PZU to instytucja, która w Polsce jest czymś więcej niż tylko ubezpieczycielem. To finansowy kręgosłup całego systemu, obecny przy większości kluczowych momentów życia klienta: od OC komunikacyjnego, przez polisy na życie, aż po zdrowie i emerytury. I właśnie tutaj starzenie się społeczeństwa zaczyna mieć znaczenie — wraz z rosnącą liczbą seniorów wzrasta zapotrzebowanie na ubezpieczenia zdrowotne, ubezpieczenia na życie i produkty emerytalne. Skala tej obecności nie jest przypadkiem. To efekt ponad dwóch dekad budowania dominującej pozycji po transformacji ustrojowej i jeszcze głębszych korzeni sięgających XIX wieku.

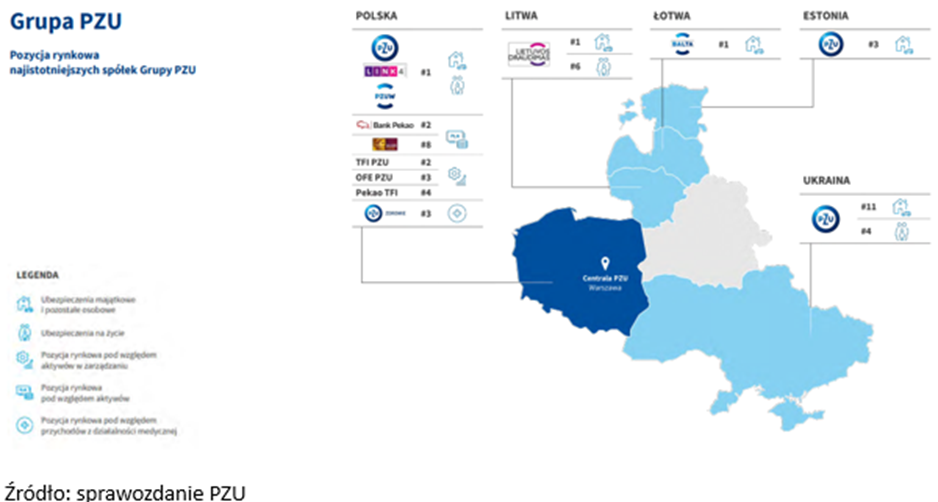

Dziś PZU to największy ubezpieczyciel w Polsce i jeden z największych w regionie Europy Środkowo-Wschodniej. Ważne, że to nie jest pojedyncza spółka, ale cały ekosystem finansowy. Trzon stanowią klasyczne ubezpieczenia majątkowe i osobowe (PZU SA i PZU Życie), ale wokół nich zbudowano cały zestaw usług finansowych — od LINK4, przez TFI i OFE, po PZU Zdrowie. Do tego dochodzi silna ekspozycja na bankowość poprzez znaczące udziały w Banku Pekao i Aliorze. Efekt? Klient może „załatwić wszystko” w jednej grupie, a PZU zarabia na wielu punktach styku z jego finansami.

W tym miejscu należy się zastanowić: gdzie tu jest fosa ekonomiczna? W przypadku PZU nie chodzi o jedną przewagę, tylko o ich kombinację.

Po pierwsze, skala i marka. Ubezpieczenia to biznes zaufania. Klient nie kupuje produktu „na próbę”, tylko coś, co ma działać w najgorszym możliwym momencie. PZU ma ogromną bazę klientów, wieloletnią historię i rozpoznawalność marki, której nie da się łatwo zbudować od zera.

Po drugie, dystrybucja. PZU dysponuje jedną z najszerszych sieci sprzedaży w kraju: agentów, partnerów, banków, kanałów online. To oznacza, że jest wszędzie tam, gdzie klient podejmuje decyzję zakupową. Nowy gracz może mieć lepszy produkt, ale bez rozbudowanej dystrybucji po prostu nie istnieje.

Po trzecie, ekosystem finansowy. Połączenie ubezpieczeń, zdrowia, inwestycji i bankowości sprawia, że klient jest „zamykany” w grupie. To zwiększa jego wartość w czasie i utrudnia odejście do konkurencji.

No i po czwarte — sektor finansowy w Polsce jest bardzo silnie regulowany. Wymogi kapitałowe, audyty i procedury bezpieczeństwa sprawiają, że wejście nowego gracza z przysłowiowego garażu jest bardzo trudne.

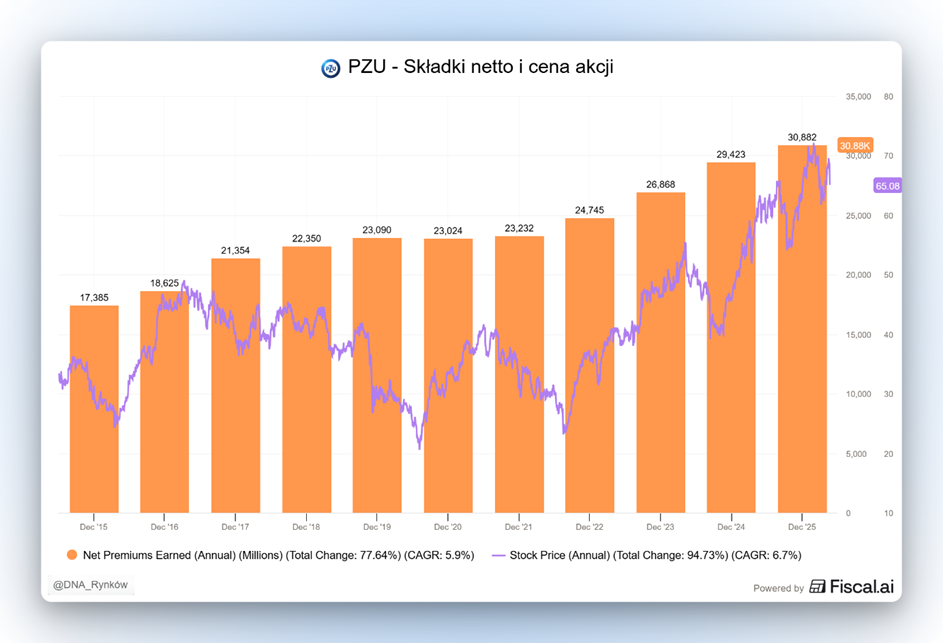

Ponad 60% zysku pochodzi z działalności ubezpieczeniowej, ale istotny udział ma też bankowość, co zapewnia solidną dywersyfikację przychodów.

Oczywiście nie wszystko jest idealne. W niektórych segmentach, szczególnie w ubezpieczeniach komunikacyjnych, konkurencja jest silna i często sprowadza się do agresywnej walki cenowej, co potrafi ciążyć na marżach. Do tego dochodzi specyfika właścicielska — głównym akcjonariuszem pozostaje Skarb Państwa, co z jednej strony daje stabilność, ale z drugiej oznacza, że zmiany na scenie politycznej mogą przekładać się na decyzje zarządcze, i to nie zawsze w dobrym sensie.

Mimo tych ryzyk fundament pozostaje jednak prosty. PZU działa w sektorze, który rośnie razem z gospodarką. Im bogatsze i starsze społeczeństwo, tym większa skłonność do zabezpieczania życia, zdrowia i majątku. Do tego spółka funkcjonuje w silnie regulowanej branży i pod parasolem Skarbu Państwa. W połączeniu z regularnym wypłacaniem dywidendy akcjonariuszom dostajemy idealną defensywną pozycję do portfela typu „kup i zapomnij”.

GPW – monopolista infrastruktury rynku kapitałowego w Polsce

Kolejna spółka pasująca na tę listę to GPW, czyli operator polskiej giełdy papierów wartościowych. Sama GPW powstała w 1991 roku jako spółka ze 100-procentowym udziałem Skarbu Państwa — pierwsze sesje na parkiecie odbywały się raz w tygodniu, a kursy akcji zapisywano kredą na tablicy. Dziś to coś zupełnie innego. GPW prowadzi rynek główny akcji, organizuje alternatywne systemy obrotu i współtworzy cały ekosystem rynku kapitałowego, z rynkiem obligacji Catalyst włącznie.

GPW sama w sobie jest spółką notowaną na giełdzie od 2010 roku. Skarb Państwa posiada około 35% jej akcji. Nie ma tu żadnej realnej konkurencji. To nie jest zwykły biznes, a pewnego rodzaju infrastruktura krytyczna — jak droga albo tory kolejowe. Tyle że pobierająca opłaty od każdego, kto chce handlować akcjami polskich firm.

Dlaczego GPW nie ma konkurencji? Bo obrót akcjami to cały złożony proces, który jest ściśle regulowany przez prawo. W Polsce kluczową rolę pełni tu Krajowy Depozyt Papierów Wartościowych (KDPW). Większość procesów post-transakcyjnych w Polsce jest „zespawana” z systemami GPW. Potencjalny konkurent musiałby albo zbudować własny system rozliczeń, albo porozumieć się z KDPW — co jest nierealne. A poza tym trzeba by jeszcze przekonać spółki, żeby chciały być notowane na nowej, nieznanej giełdzie.

Żeby zrozumieć, dlaczego GPW ma przed sobą dobre lata, trzeba spojrzeć na Polaków. Polacy się bogacą, a skoro się bogacimy, to mamy więcej kapitału na inwestowanie, a nie tylko na konsumpcję.

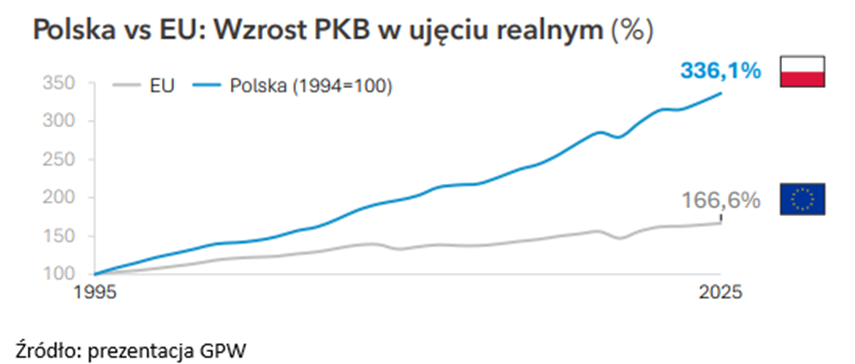

Od 1994 roku polska gospodarka urosła o ponad 336%. Unia Europejska w tym samym czasie — o 166%. Dwukrotnie wolniej. Nie jesteśmy już biednym kuzynem z Europy Wschodniej. Jesteśmy jedną z najszybciej rozwijających się gospodarek kontynentu. To trzy dekady transformacji, wejście do UE, fundusze strukturalne i rosnąca klasa średnia. Efekt jest taki, że coraz więcej Polaków ma pieniądze. I coraz głośniej zadaje sobie pytanie: co można z nimi zrobić? Tu zaczyna się ciekawy paradoks.

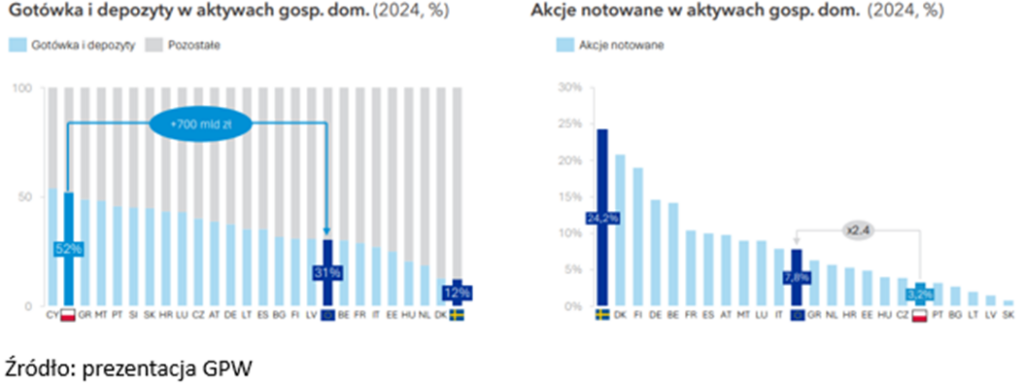

Bo Polacy co prawda się bogacą, ale swoje oszczędności trzymają głównie w banku. Aż 52% aktywów finansowych polskich gospodarstw domowych to gotówka i depozyty bankowe — jeden z najwyższych wyników w całej Unii Europejskiej.

Dla porównania: Szwedzi trzymają w depozytach zaledwie 12% swoich aktywów finansowych. My jesteśmy na przeciwnym biegunie. Wolimy spokój lokaty niż ryzyko rynku kapitałowego, i to widać też po tym, ile trzymamy w akcjach. W papierach notowanych na giełdzie Polacy trzymają zaledwie 3,2% swoich aktywów finansowych. Szwedzi — 24,2%. Prawie osiem razy więcej. A przecież żyjemy w tej samej Unii, z dostępem do tych samych platform inwestycyjnych i tych samych spółek. Różnica jest kulturowa i historyczna — pokolenie naszych rodziców giełdę kojarzy z aferami albo piramidami finansowymi, nie z budowaniem długoterminowego majątku. Ale to się zmienia. Powoli, ale zmienia.

Setki miliardów złotych leżą na kontach i zarabiają tyle, ile bank łaskawie odda. A inflacja robi swoje.

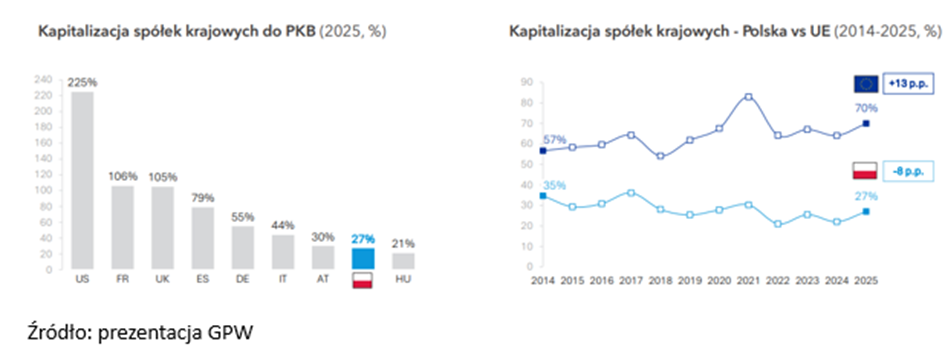

To pokazuje, jak wiele polska giełda może nadrabiać. Dodajmy do tego fakt, że kapitalizacja polskich spółek giełdowych to zaledwie 27% PKB. Brzmi abstrakcyjnie? To porównajmy: Francja — 106% PKB, Wielka Brytania — 105%, Stany Zjednoczone — 225%. My jesteśmy poniżej Austrii, poniżej Włoch i właściwie bardzo nisko w zestawieniu rozwiniętych gospodarek europejskich. Co gorsza, przez ostatnią dekadę nie goniliśmy Europy — tylko się od niej oddalaliśmy. Średnia unijna urosła o 13 punktów procentowych, my straciliśmy 8.

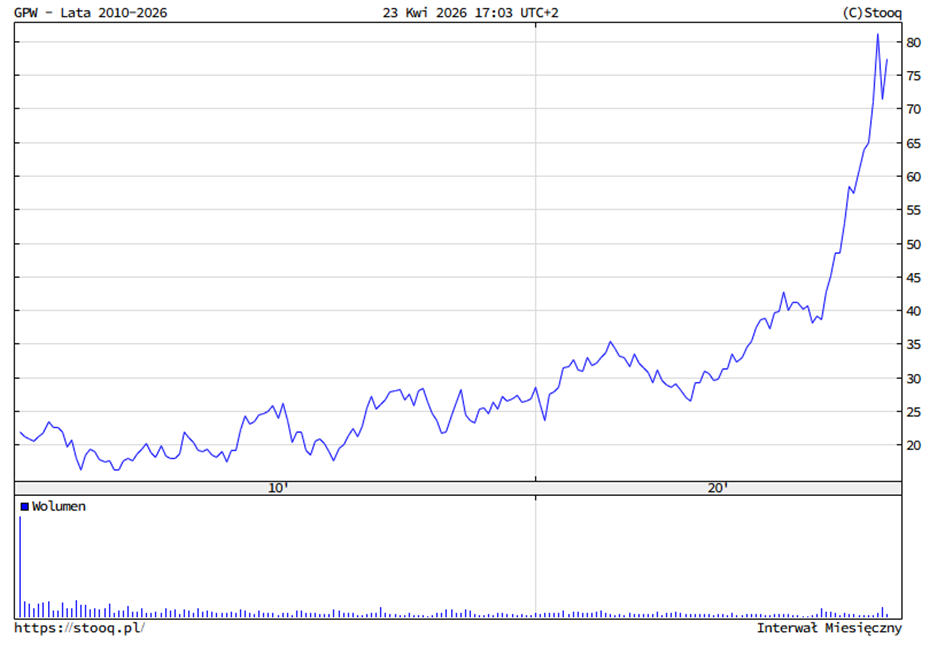

To oczywiście nie oznacza, że GPW jest w złej kondycji. Oznacza, że jest niewielka względem potencjału kraju, który ją otacza. Polska gospodarka rośnie. Polskie oszczędności rosną. Polacy coraz chętniej interesują się inwestowaniem — boom na rachunki maklerskie po pandemii był tego najlepszym dowodem. Ten kapitał kiedyś musi z kont bankowych gdzieś popłynąć. I jeśli popłynie na giełdę, GPW będzie pierwszym podmiotem, który na tym skorzysta. Dlatego to jest cudowny przykład spółki do portfela „kup i zapomnij” — niemożliwa do pokonania przez konkurencję, a jednocześnie z ogromnym potencjałem wzrostu wartości w przyszłości.

To jeden z powodów, dla których GPW jest zresztą obecna w publicznym portfelu emerytalnym XTB, jaki dla was prowadzę od października 2025.

Już wykręciła tam +30% i była pierwszą spółką, jaka do tego portfela została kupiona. Jak na razie cały portfel generuje też solidne +… 25% w te zaledwie 6 miesięcy. Nice. W samym portfelu niedługo będą dokonane pewne rotacje, żeby zgarnąć trochę zysku ze stołu i dokupić kilka innych pozycji, ale o tym będę już na bieżąco informować.

Tak czy inaczej wygląda to naprawdę dobrze, a wszyscy możecie odzwierciedlić sobie ten portfel mając konto w XTB. Zakładając je z tego linka: https://www.xtb.com/pl?partnerId=3128&utm_campaign=3128&campaignId=122&utm_term=122&utm_content=product_home_page&refType=1&utm_source=pso&utm_medium=affiliate dostajecie dodatkowo z kodem DNARYNKOW specjalny pakiet edukacyjny, a sam handel może odbywać się bez prowizji aż do 100 tysięcy euro obrotu miesięcznie.

Link do portfela emerytalnego XTB: https://www.fundstat.pl/pl/wallets/portfel-emerytalny-xtb-a66e95a78a

LPP – polska spółka odzieżowa z potencjałem wzrostu

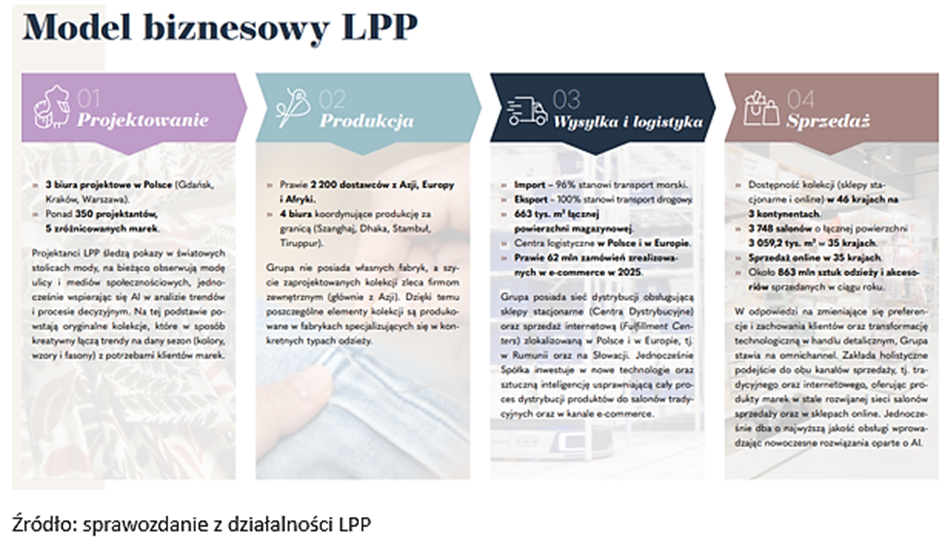

Zmieńmy teraz nieco branżę. LPP to polska spółka odzieżowa, która z lokalnego dystrybutora urosła do jednego z największych graczy modowych w Europie Środkowo-Wschodniej. Jej działalność koncentruje się na projektowaniu, rozwijaniu i sprzedaży ubrań oraz akcesoriów w modelu „fast fashion” — czyli szybkiego reagowania na zmieniające się trendy i preferencje klientów.

Firma operuje poprzez pięć głównych marek: Reserved, Sinsay, Cropp, House oraz Mohito. Każda z nich jest skierowana do innej grupy odbiorców i odpowiada na różne potrzeby — od bardziej klasycznej i mainstreamowej oferty Reserved, przez dynamicznie rosnący, budżetowy Sinsay, aż po młodzieżowe Cropp i House oraz bardziej kobiece Mohito. Taka wielomarkowa struktura pozwala spółce dywersyfikować przychody i lepiej adaptować się do zmian popytu konsumenckiego.

Rdzeniem działalności LPP jest model, w którym spółka kontroluje kluczowe elementy łańcucha wartości — projektowanie, marketing i sprzedaż — a produkcję zleca zewnętrznym partnerom. Kolekcje powstają w Polsce, gdzie zespoły projektowe szybko reagują na trendy i dane sprzedażowe, co pozwala dopasować ofertę do bieżącego popytu rynkowego.

Produkcja opiera się na szerokiej sieci dostawców, głównie w Azji. Brak własnych fabryk daje elastyczność kosztową i możliwość szybkiego skalowania zamówień w zależności od sytuacji rynkowej. To istotna przewaga w branży, gdzie cykl życia produktu jest krótki, a popyt zmienny.

Kluczową rolę odgrywa logistyka i dystrybucja. Import realizowany jest głównie drogą morską, a dalej towar trafia do centrów logistycznych i sklepów lub bezpośrednio do klientów kanałem online. Spółka dynamicznie rozwija infrastrukturę pod model omnichannel, łącząc sprzedaż stacjonarną z e-commerce.

LPP to dziś jeden z największych graczy odzieżowych nie tylko w Polsce, ale i w całej Europie Środkowo-Wschodniej. Co istotne, to nie jest dojrzały biznes w stagnacji — spółka nadal dynamicznie się rozwija, co widać chociażby pod względem ekspansji zagranicznej na nowe rynki.

Jednak należy pamiętać, że LPP pozostaje biznesem cyklicznym, mocno zależnym od kondycji konsumenta i jego skłonności do wydatków na odzież. Jednocześnie spółka pokazała, że potrafi dostosowywać się do zmian rynkowych i technologicznych, a jej wzrost nie opiera się na jednym produkcie, tylko na całym sprawnym systemie operacyjnym.

Kluczowa jest tutaj skala działania. Obecność na wielu rynkach, tysiące sklepów i duży wolumen zamówień pozwalają negocjować lepsze warunki z dostawcami i efektywnie zarządzać kosztami. Drugim filarem przewagi jest logistyka. Rozbudowana sieć centrów dystrybucyjnych umożliwia szybkie dostarczanie towaru i sprawne połączenie sprzedaży online z offline. W branży fast fashion czas reakcji jest kluczowy, a LPP zbudowało system, który pozwala tę przewagę skutecznie wykorzystywać.

Fosa LPP to połączenie skali, logistyki, portfela marek i sprawności operacyjnej. Nic spektakularnego osobno, ale razem tworzy system, który trudno skopiować — a w połączeniu z obecnością na rozwijających się rynkach regionalnych daje spółce realną przestrzeń do dalszego wzrostu w kolejnych latach.

Muszę jednak uczciwie powiedzieć, że spośród dotychczas wymienionych firm ta najmniej pasuje do portfela „kup i zapomnij”. Owszem pasuje, bo dzięki skali i doświadczeniu ma ogromną przewagę konkurencyjną — ale to dalej jest branża modowa. Tutaj konkurencja jest zacięta i nie ma takich barier regulacyjnych ani efektów sieciowych jak w przypadku poprzednich spółek. Dużo łatwiej mi sobie wyobrazić, że konkurencja przegania LPP niż GPW czy PZU.

Allegro – lider e-commerce i efekt sieciowy

Ostatnia spółka w tym zestawieniu może być dla niektórych jeszcze bardziej kontrowersyjna, ale postaram się obronić swoją tezę. Chodzi tu o Allegro.

Kurs od szczytów z 2020 roku spadł o blisko 70%, co sprawia, że dla wielu inwestorów to dziś raczej historia rozczarowania niż sukcesu. Jednak sam biznes wygląda inaczej niż wykres kursu akcji.

Allegro to w praktyce infrastruktura handlu internetowego w Polsce. Platforma łączy miliony kupujących z setkami tysięcy sprzedawców i działa jak rynek, który sam się napędza. Im więcej sprzedających, tym większy wybór i lepsze ceny. Im więcej kupujących, tym większa motywacja, żeby sprzedawcy byli właśnie tam. To klasyczny efekt sieciowy — jedna z najsilniejszych fos ekonomicznych, jakie można mieć w nowoczesnym biznesie.

I chociaż sam sektor e-commerce jest niezwykle konkurencyjny, głównie ze względu na ostrą rywalizację ze strony globalnych gigantów takich jak Amazon czy Temu, to w Polsce Allegro ma tak silną pozycję rynkową i tak dużą siłę marki, że zdecydowałem się umieścić tę spółkę na naszej liście. W tej niezwykle konkurencyjnej branży Allegro już nie raz udowadniało, że Polska to jej rynek i nikt tutaj nie ma siły tej marki wyprzeć.

To prowadzi nas do drugiego filaru, na którym opiera się siła Allegro — nawyku użytkownika. W Polsce Allegro jest dla wielu osób pierwszym miejscem zakupów: często zanim ktoś wpisze produkt w Google, zaczyna od Allegro. To przekłada się na niższy koszt pozyskania klienta i wysoką powtarzalność zakupów. Program Smart dodatkowo „przykleja” użytkownika do platformy, zwiększając częstotliwość transakcji i utrudniając odejście do konkurencji. W końcu — jak już wykupiłeś Smart, to nie po to, żeby zamawiać gdzie indziej.

Trzeci element to ekosystem usług, który z roku na rok się domyka. Allegro to już nie tylko marketplace, ale też płatności, reklama, finansowanie zakupów i coraz mocniej rozwijana własna logistyka. Szczególnie ta ostatnia jest kluczowa — rozwój Allegro Delivery i własnej infrastruktury dostaw pozwala spółce przejmować kontrolę nad doświadczeniem klienta i uniezależniać się od partnerów zewnętrznych. To nie tylko poprawia jakość usługi, ale też realnie poszerza fosę biznesową.

Sam rynek e-commerce daje dobrą perspektywę wzrostu. Według prognoz rynek handlu internetowego w Polsce ma rosnąć w tempie około 8–9% rocznie w kolejnych latach. Jednocześnie udział e-commerce w całym handlu detalicznym ma stopniowo zwiększać się do około 15%. To nie jest już eksplozja jak w pandemii, tylko bardziej uporządkowany, strukturalny trend wzrostowy.

I to jest kluczowe: Allegro nie musi „wygrywać świata”, żeby rosnąć. Wystarczy, że utrzyma swoją pozycję na rynku, który sam z siebie się powiększa. A biorąc pod uwagę efekty sieciowe, skalę działania i rozwinięty ekosystem usług, spółka jest naturalnym beneficjentem tego długoterminowego trendu.

Oczywiście dochodzi konkurencja i presja cenowa, więc tempo wzrostu może być niższe niż kiedyś. Ale jeśli rynek e-commerce rośnie o 8%, a Allegro utrzymuje swój udział i dokłada nowe usługi — logistykę, reklamę, fintech — to w praktyce dostajesz biznes, który nadal ma przestrzeń do satysfakcjonującego rozwoju, tylko już bez takich fajerwerków jak w czasie pandemii.

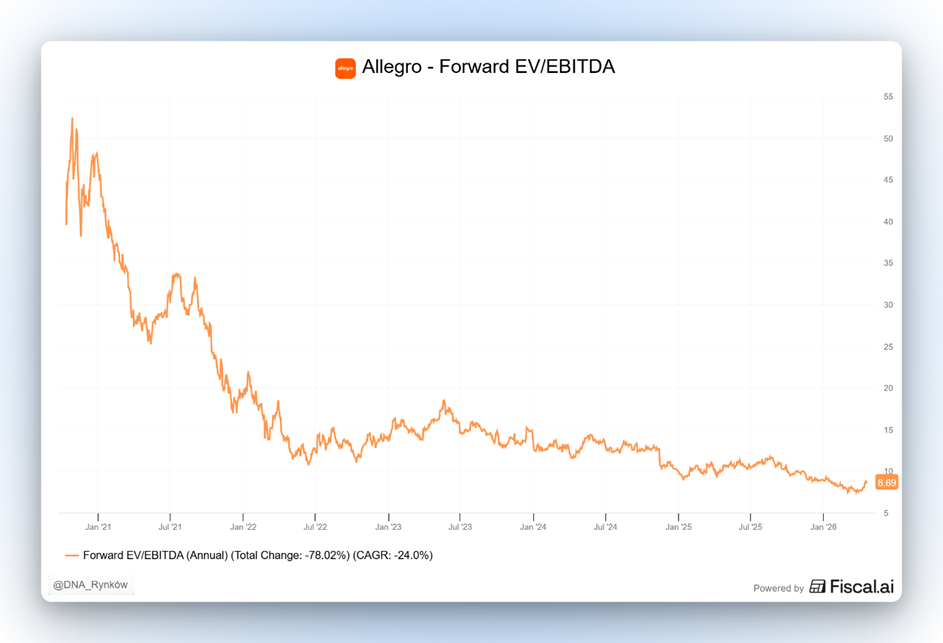

Do tego wszystkiego, dziś wycena Allegro jest już zdecydowanie bardziej przystępna niż w okresie euforii z czasów giełdowego debiutu.

Na koniec warto wspomnieć, że niedawno pojawił się też wątek technologiczny, który teoretycznie mógł uderzyć w takie platformy jak Allegro — chodziło o plany wprowadzenia zakupów bezpośrednio przez ChatGPT, gdzie użytkownik mógłby znaleźć produkt i od razu sfinalizować transakcję w samym czacie. Taki model oznaczałby przejęcie relacji z klientem przez AI i zepchnięcie marketplace’ów do roli zaplecza. Ostatecznie jednak z tego kierunku OpenAI się wycofało — dziś ChatGPT może pomóc w wyszukiwaniu produktów, ale zakup kończy się poza nim, co oznacza, że platformy takie jak Allegro nadal zachowują kontrolę nad klientem i całym procesem zakupowym. To pierwszy sygnał, że AI jednak nie zabije wszystkiego co się rusza.

Ze względu na te wszystkie kwestie, wbrew pewnym oporom, uważam, że Allegro też można dziś zaklasyfikować do portfela „kup i zapomnij” z GPW.

Podsumowanie – spółki „kup i zapomnij” na GPW

Ostatecznie każda z opisanych spółek ma swoją własną fosę ekonomiczną, ale poza samą fosą łączy je jeszcze coś: działają w sektorach, które mają strukturalny wiatr w plecy. Diagnostyka korzysta z demografii, PZU z rosnącego bogactwa społeczeństwa, GPW z potencjalnego przepływu kapitału z depozytów na rynek kapitałowy, LPP z konsumpcji prywatnej, a Allegro z cyfryzacji handlu detalicznego. To są długoterminowe trendy, które będą trwać niezależnie od bieżących nastrojów rynkowych.

Inwestowanie w stylu „kup i zapomnij” nie polega na zgadywaniu, która spółka wystrzeli w następnym kwartale. Chodzi o znalezienie firm, które są dobrze ustawione względem zmian, które i tak będą się działy — niezależnie od cyklu gospodarczego czy bieżących nagłówków w mediach.

Rynek może rosnąć albo spadać, sentyment inwestorów może się zmieniać, ale demografia, bogacenie się społeczeństwa i rozwój technologii działają w tle cały czas. Spółki, które potrafią się pod te trendy długoterminowe podpiąć i jeszcze zbudować wokół siebie trwałe przewagi konkurencyjne — to właśnie te, które w długim terminie mają największe szanse dowozić wartość dla akcjonariuszy.

Do zarobienia,

Piotr Cymcyk

Materiały DNA Rynków, w szczególności aktualizacje Strategii DNA Rynków, Analizy spółek oraz Analizy sektorów są jedynie materiałem informacyjno-edukacyjnym dla użytku odbiorcy. Materiał ten nie powinien być w szczególności rozumiany jako rekomendacja inwestycyjna w rozumieniu przepisów „Rozporządzenia Delegowanego Komisji (UE) nr 2016/958 z dnia 9 marca 2016 r. uzupełniającego rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 596/2014 w odniesieniu do regulacyjnych standardów technicznych dotyczących środków technicznych do celów obiektywnej prezentacji rekomendacji inwestycyjnych lub innych informacji rekomendujących lub sugerujących strategię inwestycyjną oraz ujawniania interesów partykularnych lub wskazań konfliktów interesów”. Skorzystanie z materiału jako podstawy lub przesłanki do podjęcia decyzji inwestycyjnej następuje wyłącznie na ryzyko osoby, która taką decyzję podejmuje. Autorzy nie ponoszą żadnej odpowiedzialności za takie decyzje inwestycyjne. Wszystkie opinie i prognozy przedstawione w tym opracowaniu są wyrazem najlepszej wiedzy i osobistych poglądów autora na moment publikacji i mogą ulec zmianie w późniejszym okresie.