10 historii z giełdy, w które nie uwierzysz! Niektóre kosztowały miliardy dolarów

Na pierwszy rzut oka giełda wygląda jak jeden z najbardziej racjonalnych systemów na świecie. Biliony dolarów przepływają codziennie między inwestorami, decyzje podejmowane są na podstawie danych, modeli i analiz, a nad wszystkim czuwają algorytmy, które liczą szybciej niż jakikolwiek człowiek.

Jednak rynki finansowe to przede wszystkim emocje i historie, które momentami brzmią jak scenariusz filmu, a nie rzeczywistość.

Świat, w którym jedna źle wdrożona aktualizacja potrafi wyzerować firmę w 45 minut, producent mrożonej herbaty staje się „spółką blockchainową” i rośnie o kilkaset procent w jeden dzień, a cena ropy potrafi spadać poniżej zera, zmuszając sprzedających do dopłacania za to, żeby ktoś ją od nich odebrał.

To nie są wyjątki, ale momenty, które pokazują, jak naprawdę działa rynek finansowy.

W tym materiale zabiorę Cię w podróż po najbardziej absurdalnych historiach ze świata finansów. Takich, które na pierwszy rzut oka wydają się niemożliwe, ale w praktyce są najlepszą lekcją inwestowania. Zakazy handlu cebulą? Wielkie oszustwa na rynku złota? Prawdziwa historia powstania symboli byków i niedźwiedzi? Wszystko będzie.

10 historii z giełdy, w które nie uwierzysz! Niektóre kosztowały miliardy dolarów

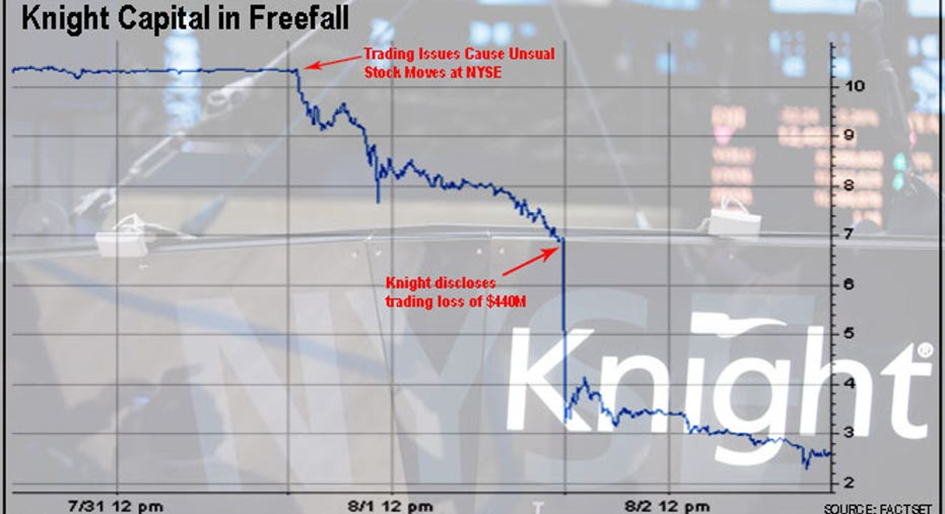

45 minut do bankructwa, czyli katastrofa Knight Capital

45 minut do bankructwa, czyli Knight Capital. 1 sierpnia 2012 roku miał być dla firmy Knight Capital Group wielkim sukcesem. Jako jeden z największych animatorów rynku w USA, firma odpowiadała za ogromny wolumen obrotu na nowojorskiej giełdzie. Tego ranka giełda uruchamiała nowy system – Retail Liquidity Program – a Knight Capital był do tego świetnie przygotowany. Przynajmniej w teorii.

W ramach wyjaśnienia animator rynku to instytucja finansowa zapewniająca płynność: stale wystawia oferty kupna i sprzedaży akcji, umożliwiając innym natychmiastowy handel. Zarabia na spreadzie, czyli różnicy między ceną zakupu a sprzedaży.

Retail Liquidity to mechanizm wprowadzony przez giełdę NYSE, by przyciągnąć inwestorów indywidualnych. Miał on umożliwić animatorom, takim jak właśnie Knight Capital, oferowanie klientom detalicznym cen lepszych, czyli price improvement, niż oficjalne kwotowania rynkowe. Knight miał być „hurtownikiem”, który dostarcza płynność bezpośrednio pod zlecenia zwykłych graczy, konkurując o ich uwagę atrakcyjniejszymi kursami. W skrócie: RLP miał być platformą dla tańszego i szybszego handlu detalicznego.

Problemy zaczęły się dokładnie o godzinie 9:30, wraz z rozpoczęciem notowań. W ciągu zaledwie kilku sekund algorytmy firmy wpadły w szał i zamiast realizować zlecenia klientów w sposób inteligentny, komputery zaczęły zasypywać rynek milionami transakcji na 148 różnych spółkach, kupując akcje po cenach rynkowych, czyli ask, i natychmiast sprzedając je po cenach kupna, czyli bid. Algorytm robił dokładnie to, czego inwestorzy powinni unikać i na czym zawsze tracą traderzy. Systematycznie tracił po kilka centów na każdej pojedynczej akcji, sprzedając, a potem kupując minimalnie drożej. Tylko że robił to tysiące razy na sekundę.

Przyczyną katastrofy nie był wirus, ale… zapomniany fragment kodu. Inżynierowie Knight Capital aktualizowali oprogramowanie na ośmiu serwerach, ale na jednym z nich pozostawili stary, nieużywany od lat moduł SMARS. W starym systemie służył on do uruchamiania funkcji testowej, która ignorowała limity cenowe.

Przez 45 minut w biurach Knight Capital panował chaos. Pracownicy desperacko próbowali zdiagnozować, dlaczego firma traci pieniądze w tempie, którego nikt wcześniej nie widział. Nie było jednego „wielkiego wyłącznika”, a próby odinstalowania nowego oprogramowania tylko pogorszyły sytuację, bo wymusiły na systemie jeszcze większą aktywność starego kodu.

Zanim o 10:15 udało się powstrzymać algorytm, bilans był przerażający. Knight Capital zrealizował ponad 4 miliony transakcji, kupując akcje o wartości około 7 miliardów dolarów, których wcale nie chciał posiadać. Realna strata wynikająca z różnic kursowych wyniosła 440 milionów dolarów. Więcej niż firma zarobiła przez cały poprzedni rok. Knight Capital stał się niemal bankrutem w niecałą godzinę przez jeden błąd ludzki przy wdrażaniu aktualizacji IT. Ostatecznie firma została przejęta za ułamek swojej dawnej wartości, stając się najdroższą w historii przestrogą przed tym, co się dzieje, gdy technologia wymyka się spod kontroli.

Zakaz handlu kontraktami na cebulę i manipulacja rynkiem

To jednak nic w porównaniu z tym, że w USA do dziś… jest zakaz handlu na giełdzie kontraktami terminowymi na… CEBULĘ! Tak, dobrze słyszysz. Federalny zakaz kontraktów terminowych na cebulę.

Wszystko zaczęło się w połowie lat 50. XX wieku za sprawą dwóch mężczyzn: Vincenta Kosugi, plantatora cebuli z Nowego Jorku, oraz Sama Siegla, chicagowskiego biznesmena. Panowie ci postanowili dokonać czegoś, co w teorii ekonomii nazywa się „osaczeniem rynku”. Zrobili to ze sporą precyzją.

W 1955 roku Kosuga i Siegel zaczęli masowo skupować kontrakty na cebulę oraz fizyczny towar. Do jesieni kontrolowali niemal 98% wszystkich zapasów cebuli w Chicago – kluczowym węźle logistycznym USA. Magazyny pękały w szwach, a rynek został niemal całkowicie zmonopolizowany. Mając taką przewagę, zaczęli dyktować warunki. Najpierw wywindowali ceny, zmuszając innych handlarzy do kupowania od nich surowca po zawyżonych stawkach.

Prawdziwy dramat zaczął się w 1956 roku. Kosuga i Siegel, posiadając ogromne ilości cebuli, zaczęli jednocześnie grać na spadek jej cen, czyli shortować rynek. Następnie, niemal z dnia na dzień, „otworzyli tamy” i zalali rynek zgromadzonym towarem. Efekt był piorunujący. Cena worka cebuli, która wcześniej oscylowała w okolicach 2,75 dolara, spadła do absurdalnych 10 centów. Doszło do sytuacji, w której sama siatka, w którą pakowano warzywa, była droższa niż jej zawartość.

Dla wielu farmerów był to wyrok śmierci. Zostali z polami pełnymi cebuli, której nie opłacało się nawet zbierać, bo koszt transportu przewyższał cenę sprzedaży. Wściekłość rolników była tak duża, że sprawą zajął się Kongres. W 1958 roku prezydent Dwight Eisenhower podpisał Onion Futures Act, który do dziś zakazuje handlu kontraktami terminowymi na cebulę w USA.

Argumentowano, że cebula jest zbyt podatna na manipulacje, a jej rynek jest zbyt mały, by skutecznie chronić go przed spekulantami. Do dziś, mimo wielu prób lobbingu ze strony giełd towarowych, cebula pozostaje jedynym produktem rolnym wykluczonym z parkietu terminowego. Pomnik tego, jak dwóch ludzi potrafiło zniszczyć cały sektor gospodarki.

Każda o wartości do 800 USD!

0% prowizji do 100 000 EUR obrotu miesięcznie.

Otwórz konto i zgarnij 250 EUR premii.

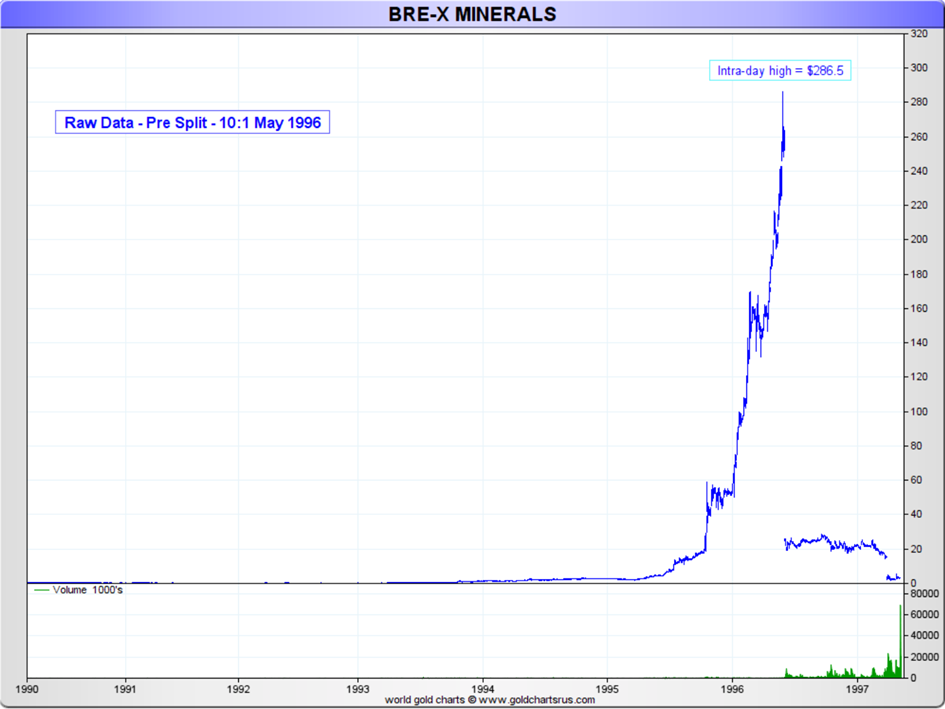

Bre-X Minerals, złoto i jedno z największych oszustw inwestycyjnych

Podobnie zuchwała jest historia firmy Bre-X Minerals. Prawdopodobnie najbardziej zuchwałe i widowiskowe oszustwo w dziejach górnictwa. Opowieść o tym, jak mała, nikomu nieznana kanadyjska spółka, dzięki sfałszowanym próbkom skał, stała się na chwilę giełdowym gigantem wartym 6 miliardów dolarów. Wszystko po to, żeby ostatecznie zostawić inwestorów z bezwartościowymi świstkami papieru.

Zaczęło się w 1993 roku, kiedy Bre-X kupiło teren w Busang, w sercu indonezyjskiej dżungli na Borneo. Główny geolog firmy, Filipińczyk Michael de Guzman, ogłosił światu radosną nowinę: odnaleziono tam ogromne złoża złota. Z każdym kolejnym komunikatem złoża „rosły” w oczach. Najpierw szacowano je na 2 miliony uncji, potem na 30, aż w końcu na astronomiczne 200 milionów uncji. Gdyby to była prawda, Busang byłoby największą kopalnią złota w historii ludzkości. Dla porównania dziś największa odkrywkowa kopalnia złota na świecie ma złoża wielkości około 101 mln uncji złota, czyli o połowę mniej.

Inwestorzy oszaleli. Kurs akcji Bre-X, które początkowo kosztowały grosze, wystrzelił do poziomu 280 dolarów kanadyjskich. W spółkę zainwestowały największe fundusze emerytalne w Kanadzie, a analitycy z Wall Street prześcigali się w optymistycznych rekomendacjach.

Mechanizm oszustwa był prostacki, a jednocześnie genialny w swojej bezczelności. De Guzman stosował technikę zwaną „soleniem”. Przez lata dodawał do próbek skał pył złota, aby testy laboratoryjne wykazywały ogromną zawartość kruszcu. Na początku używał do tego opiłków ze swojej własnej złotej biżuterii. Gdy zapotrzebowanie na „dobre wyniki” wzrosło, zaczął kupować od lokalnych płukaczy złoto rzeczne o wartości kilkunastu tysięcy dolarów, które następnie mieszał z urobkiem.

Prawda wyszła na jaw w marcu 1997 roku, kiedy indonezyjski rząd zmusił Bre-X do współpracy z amerykańskim gigantem wydobywczym Freeport-McMoRan. Inżynierowie Freeport wykonali własne odwierty tuż obok tych „najbogatszych” miejsc wskazanych przez Bre-X. Wynik? Zero gramów złota.

W tym samym czasie doszło do wydarzenia jak z filmu. Michael de Guzman, lecąc helikopterem na spotkanie z przedstawicielami Freeport, rzekomo wyskoczył z maszyny nad dżunglą. Znalezione po kilku dniach ciało było zmasakrowane przez dzikie zwierzęta i trudne do identyfikacji. Do dziś są teorie spiskowe, że geolog sfingował własną śmierć i uciekł z milionami dolarów.

Kiedy informacja o braku złota w Busang dotarła do mediów, akcje Bre-X straciły całą swoją wartość w ciągu kilku dni. Miliardy dolarów oszczędności zwykłych ludzi wyparowały szybciej niż złoto z próbek de Guzmana. Mimo wieloletnich procesów nikt nigdy nie został skazany za to oszustwo, a skandal Bre-X do dziś pozostaje bolesną lekcją o tym, że na rynku możliwe jest wszystko.

Skarbiec złota pod Manhattanem i analogowy handel miliardami

A my wracamy do historii, które pokazują, jak dziwny potrafi być rynek. I skoro już jesteśmy w temacie złota, to wiecie, że pod Manhattanem jest chyba jeden z najdziwniejszych skarbców? Jedna z najruchliwszych ulic Nowego Jorku – 33 Liberty Street. Tysiące ludzi pędzi do pracy, żółte taksówki trąbią w korkach, a turyści szukają najlepszego ujęcia na wieżowce Dystryktu Finansowego.

Większość z nich nie ma pojęcia, że dokładnie 25 metrów pod ich stopami znajduje się miejsce, w którym czas stanął w miejscu. Wykuto tam w skale skarbiec Federal Reserve Bank of New York – największe skupisko złota na planecie. Przechowuje się tu ponad 6 tysięcy ton złota należącego do banków centralnych z całego świata. Najdziwniejsze jest jednak to, jak odbywa się tam „handel”.

Gdy słyszymy o transakcjach między państwami opiewających na miliardy dolarów, wyobrażamy sobie skomplikowane algorytmy i błyskawiczne przelewy. Tymczasem w podziemiach banku proces ten wygląda jak praca w magazynie supermarketu. Kiedy jeden kraj decyduje się sprzedać złoto drugiemu, cała operacja sprowadza się do fizycznego wysiłku kilku pracowników.

Ekipa w specjalnych, wzmocnionych magnezem nakładkach na buty, by uniknąć zmiażdżenia palców, gdyby 12-kilogramowa sztabka wypadła z rąk, podjeżdża zwykłym wózkiem widłowym lub ręcznym paleciakiem do klatki sprzedawcy. Sztabki są przeliczane, ładowane na wózek, przewożone kilkanaście metrów dalej do klatki kupującego i tam układane w równe stosy. Na koniec pracownik zdejmuje tabliczkę z nazwą jednego państwa i zawiesza nową.

To wszystko. Miliardy dolarów zmieniają właściciela, nie opuszczając nawet tego samego pomieszczenia.

Taka analogowa rzeczywistość w sercu najbardziej zaawansowanej gospodarki świata ma swój sens – bezpieczeństwo. Fizyczne złoto pod Manhattanem jest odporne na ataki hakerskie, błędy oprogramowania czy awarie prądu.

Szczególnie ważne w świecie, gdzie czasem jedno słowo potrafi wywrócić rynek do góry nogami. Jeśli szukasz definicji „rynkowego szaleństwa”, historia tej firmy powinna znaleźć się na pierwszej stronie podręcznika.

Jak mrożona herbata stała się blockchainem i podbiła giełdę w jeden dzień

Przenosimy się do końcówki 2017 roku. Bitcoin bije rekordy popularności, zbliżając się do poziomu 20 tysięcy dolarów, a inwestorzy na całym świecie ogarnięci są manią wszystkiego, co związane z kryptowalutami.

W tym samym czasie w Hicksville w stanie Nowy Jork mała firma Long Island Iced Tea Corp walczy o przetrwanie.

Ich biznes był prosty i mało „technologiczny”: produkowali mrożoną herbatę i lemoniadę. Wyniki finansowe nie rzucały na kolana, a spółce groziło wycofanie z giełdy NASDAQ z powodu zbyt niskiej kapitalizacji rynkowej. Zarząd wpadł jednak na pomysł, który w tamtym specyficznym momencie historycznym okazał się genialny w swojej niedorzeczności.

21 grudnia 2017 roku firma ogłosiła, że zmienia nazwę na Long Blockchain Corp.

W oficjalnym komunikacie prasowym spółka zadeklarowała, że przesuwa swój fokus na „poszukiwanie możliwości inwestycyjnych w technologii rozproszonych rejestrów”. Co to oznaczało w praktyce? Absolutnie nic. Firma nadal produkowała mrożoną herbatę, nie posiadała ani jednego serwera do kopania kryptowalut, ani jednej linijki kodu związanego z blockchainem.

Reakcja rynku była jednak natychmiastowa. W ciągu jednego dnia kurs wystrzelił o 289%. W pewnym momencie sesji wzrosty przekraczały nawet 400%. Wartość rynkowa producenta napojów wzrosła z niespełna 24 milionów do prawie 70 milionów dolarów tylko dlatego, że w nazwie pojawiło się modne słowo.

Bańka pękła jednak szybciej, niż się nadmuchała. Regulatorzy z SEC, czyli Amerykańska Komisja Papierów Wartościowych i Giełd, oraz giełda NASDAQ nie podzielili entuzjazmu anonimowych inwestorów. Już w 2018 roku firma została wykreślona z głównego parkietu z powodu braku realnej działalności w deklarowanym sektorze i niskiej wartości akcji.

Finał historii był mało filmowy. W 2021 roku SEC oficjalnie oskarżyła osoby powiązane ze spółką o manipulacje giełdowe i insider trading. Okazało się, że za spektakularną zmianą nazwy stał cyniczny plan wypompowania kursu akcji. Szok, nie? Long Blockchain Corp pozostaje do dziś symbolem „kryptowalutowej gorączki”, przypominając, że na giełdzie nazwa bywa czasem więcej warta niż rzeczywisty produkt – ale tylko na krótką i bardzo ryzykowną chwilę.

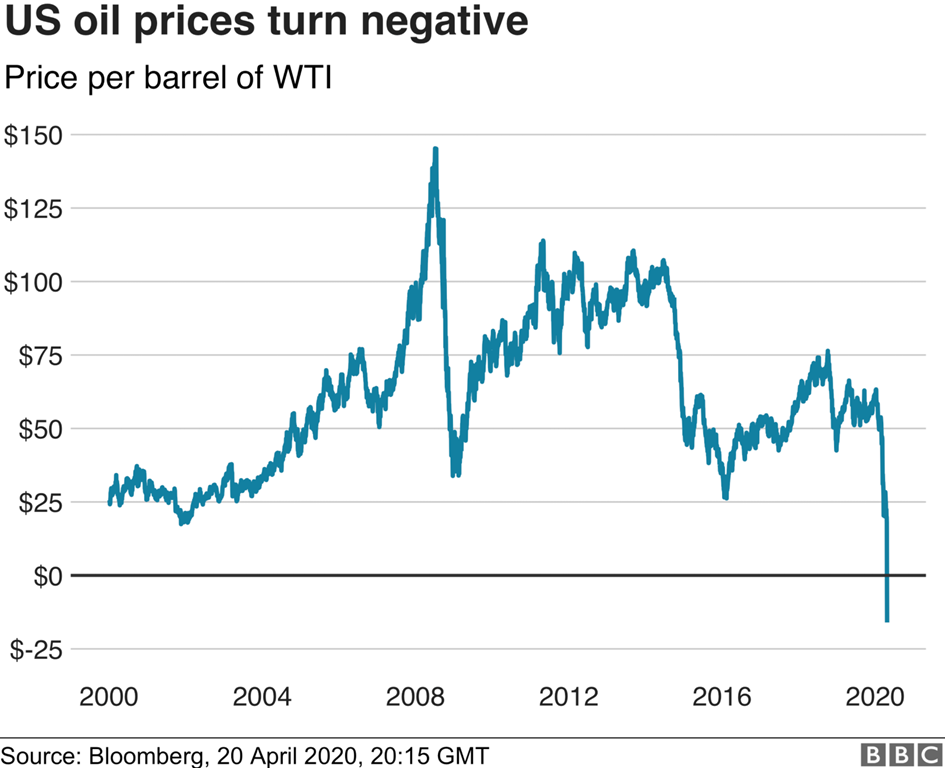

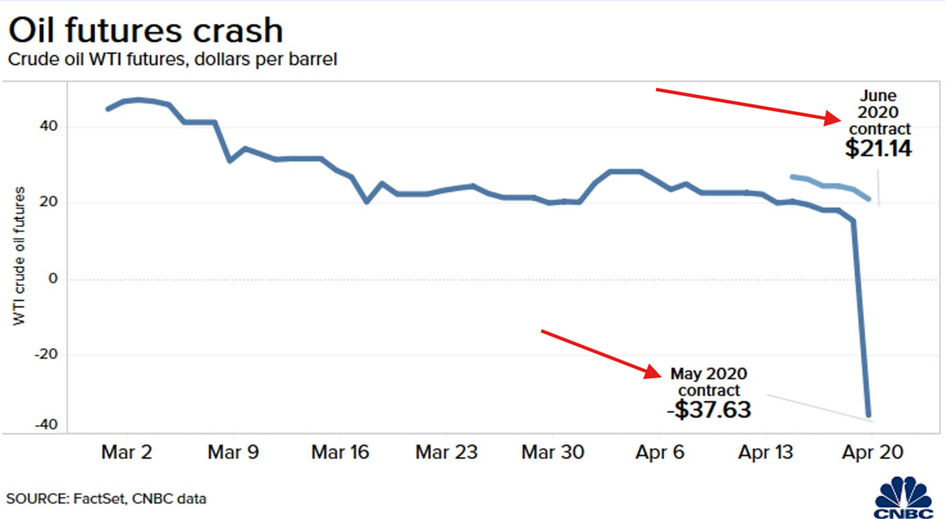

Ujemna cena ropy? To nie błąd – to mechanika rynku

Ceny potrafią odkleić się jednak w obie strony. 20 kwietnia 2020 roku przejdzie do historii finansów jako dzień, w którym matematyka rynkowa stanęła na głowie. Na ekranach traderów pojawiło się coś, co teoretycznie nie miało sensu.

Cena baryłki ropy spadła do poziomu minus 37 USD. Zamiast płacić za surowiec, sprzedający dopłacali kupującym niemal 40 dolarów, byle tylko ci odebrali od nich towar. Aby jednak zrozumieć ten fenomen, musimy odczarować nagłówki gazet i zajrzeć w mechanizmy giełdowe.

Po pierwsze, to nie „ropa na świecie” stała się darmowa. Rekordowo niskie ceny dotyczyły wyłącznie kontraktów terminowych na ropę WTI i to tylko jednej, konkretnej serii – wygasającej w maju 2020 roku.

Kluczem do zrozumienia tej katastrofy jest pojęcie fizycznej dostawy. Kontrakty na ropę WTI zobowiązują posiadacza longów, czyli pozycji kupna, do fizycznego odebrania surowca w konkretnym miejscu – w hubie logistycznym w Cushing, w stanie Oklahoma.

W kwietniu 2020 roku świat znajdował się w głębokim lockdownie. Samoloty nie latały, auta stały w garażach, a popyt na paliwa wyparował. Magazyny w Cushing były wypełnione po brzegi. Kiedy nadszedł przedostatni dzień handlu majową serią kontraktów, spekulanci i fundusze ETF posiadające tysiące kontraktów na wzrost znaleźli się w pułapce. Nie byli rafineriami, nie mieli gdzie przechować tysięcy baryłek ropy, a prawo obligowało ich do odbioru towaru w ciągu kilku tygodni.

Gdy gracze rozpaczliwie próbowali zamknąć swoje pozycje, po drugiej stronie nie było nikogo. Rafinerie nie potrzebowały ropy, a właściciele wolnych zbiorników magazynowych dyktowali mordercze warunki. To doprowadziło do panicznej wyprzedaży: gracze „long” woleli oddać ropę za darmo i dopłacić 37 dolarów kary za każdą baryłkę, byle tylko pozbyć się obowiązku odbioru.

To wydarzenie brutalnie uświadomiło inwestorom detalicznym koszty tzw. rolowania pozycji. Wiele osób próbowało „łapać dołki”, kupując jednostki funduszy grających na ropie, takich jak USO, czyli United States Oil Fund. Fundusze te nie trzymają fizycznej ropy, lecz co miesiąc sprzedają wygasającą serię kontraktów i kupują następną. Proces ten nazywamy rolowaniem.

W normalnych warunkach kosztuje to niewiele, ale w kwietniu 2020 r. rynek znajdował się w głębokim contango – sytuacji, w której cena ropy z dostawą w przyszłości jest znacznie wyższa niż cena obecna. Inwestorzy, którzy trzymali longi, musieli sprzedać kontrakty majowe za bezcen lub po cenach ujemnych i kupić kontrakty czerwcowe po około 20 dolarów za baryłkę. Taka operacja pochłonęła większość kapitału inwestora w jeden dzień, mimo że cena fizycznej ropy na stacjach paliw wcale nie spadła do zera.

Ujemna cena ropy była więc nie tyle upadkiem wartości surowca, co technicznym nokautem osób, które nie rozumiały zasad gry w instrumenty pochodne z fizyczną dostawą. Była to najdroższa w historii lekcja logistyki i terminologii giełdowej.

Giełda piratów w Somalii i finansowanie ryzyka

Takich problemów nie mają w Somalii, gdzie giełda działa w bardziej specyficzny sposób. Kiedy myślimy o „giełdzie”, przed oczami stają nam ekrany Bloomberga i klimatyzowane biurowce. Jednak w 2009 roku w somalijskiej miejscowości Harardhere powstał rynek kapitałowy, który wywrócił do góry nogami zachodnie pojęcie o inwestowaniu. Nie było tam garniturów ani światłowodów, były za to karabiny AK-47, granatniki i… księgi wieczyste zysków z okupów.

Powstanie giełdy w Harardhere nie było fanaberią, ale odpowiedzią na rynkową potrzebę. Piractwo w Somalii, początkowo deklarowane jako walka z nielegalnym połowem ryb przez zagraniczne floty, szybko przekształciło się w wysoce dochodowy biznes, polegający na zajmowaniu kontenerowców i zgarnianiu za nie okupu. Jednak zorganizowanie wyprawy na Ocean Indyjski było kosztowne – paliwo, łodzie, silniki, broń i wyżywienie dla załogi wymagały kapitału, którego lokalni watażkowie często nie posiadali w całości.

Jak to działało w praktyce? Giełda w Harardhere funkcjonowała jako swego rodzaju platforma crowdfundingowa lub fundusz venture capital dla przestępczości morskiej. Była otwarta 24 godziny na dobę i stała się centrum lokalnej gospodarki. Co najważniejsze: udziałowcem mógł zostać każdy.

W obrocie nie znajdowały się akcje spółek technologicznych, lecz „udziały w misjach pirackich”. Inwestować można było na kilka sposobów:

Gotówka: Najprostsza forma – wpłata dolarów na pokrycie kosztów operacyjnych.

Sprzęt: Zamiast pieniędzy inwestor mógł dostarczyć broń, amunicję, paliwo lub nawigację GPS.

Logistyka: Lokalne firmy mogły wnosić wkład w postaci usług, np. transportu lub ochrony.

Zasady podziału zysków były klarowne. Jeśli wyprawa zakończyła się sukcesem i armator porwanego statku wypłacił okup, środki dzielono według ustalonej hierarchii: najpierw spłacano koszty, potem lwią część zabierali „akcjonariusze” oraz watażkowie, a reszta trafiała do załogi, która bezpośrednio narażała życie.

Mimo braku komputerów system był zaskakująco zorganizowany. Prowadzono papierowe rejestry, w których skrupulatnie odnotowywano, kto i co wniósł do danej operacji. W szczytowym momencie, w latach 2009–2011, na giełdzie „notowanych” było ponad 70 różnych grup pirackich. Lokalna społeczność w dużej mierze akceptowała ten model, ponieważ giełda finansowała infrastrukturę. Zyski z piractwa trafiały do lokalnych szkół, szpitali i na budowę dróg, co czyniło z piratów niemal „mecenasów” regionu.

Dzisiejszy status giełdy w Harardhere jest daleki od jej dawnej świetności. Jej upadek wynikał z trzech czynników. Po pierwsze, międzynarodowa operacja morska Atalanta oraz obecność uzbrojonej ochrony na statkach handlowych drastycznie obniżyły rentowność pirackich wypraw. Po drugie, region Harardhere stał się polem walki między rządem a islamskimi bojownikami z Al-Shabaab, którzy mieli dość nietuzinkowy stosunek do piractwa – na starcie głównie je po prostu podatkowali, a z czasem dopiero zakazali.

Choć po 2012 roku aktywność piracka niemal zamarła, a miasto kilkukrotnie przechodziło z rąk do rąk, koncepcja „giełdy” nie zniknęła całkowicie. W ostatnich latach, w latach 2023–2024, wraz ze wzrostem niestabilności na Morzu Czerwonym, odnotowano powrót prób ataków pirackich. Niemniej jednak zorganizowana giełda w formie publicznego targowiska inwestycyjnego, jaką znaliśmy z relacji Reutersa sprzed dekady, obecnie nie funkcjonuje w tak jawnej i masowej skali. Pozostaje ona jednak najbardziej jaskrawym przykładem tego, że instynkt do handlu i dzielenia ryzyka pojawia się nawet w najbardziej upadłych zakątkach świata.

Środkowy palec przed giełdą w Mediolanie i ułamki na Wall Street

Wydawać mogłoby się, że giełda we Włoszech będzie mniej dzika. Jeśli więc myślisz, że giełda to miejsce sztywnej etykiety i powagi, a potem odwiedzisz Piazza degli Affari w Mediolanie, to przed wejściem do Palazzo Mezzanotte – siedziby włoskiej giełdy papierów wartościowych – stoi pewien pomnik, który jest prawdopodobnie najbardziej dosadnym komentarzem do świata finansów, jaki kiedykolwiek powstał.

Mowa o rzeźbie o oficjalnej nazwie L.O.V.E., autorstwa Maurizio Cattelana. Choć nazwa brzmi romantycznie, to akronim od słów: Libertà, Odio, Vendetta, Eternità – Wolność, Nienawiść, Zemsta, Wieczność. Brzmi doniośle, ale każdy, kto na nią spojrzy, widzi tylko jedno: ogromny, 11-metrowy środkowy palec wykonany z marmuru karraryjskiego.

Rzeźba pojawiła się na placu w 2010 roku, zaledwie dwa lata po wybuchu globalnego kryzysu finansowego, który zdewastował portfele milionów ludzi i podważył zaufanie do banków. Gest Cattelana był jednoznaczny, choć artysta, w swoim stylu, unikał prostych interpretacji.

Przy bliższym przyjrzeniu się rzeźbie zauważymy kluczowy szczegół: to nie jest po prostu dłoń pokazująca środkowy palec. To dłoń zgięta w geście salutu rzymskiego, kojarzonego z faszyzmem, której pozostałe cztery palce zostały brutalnie „odcięte”. Fakt, że pomnik stoi przed budynkiem wzniesionym w czasach Mussoliniego, nadaje mu dodatkową warstwę. Symboliczne zerwanie z autorytarną przeszłością i jednoczesne wymierzenie policzka współczesnej „arystokracji finansowej”.

Dlaczego giełda na to pozwoliła? Początkowo rzeźba miała stać na placu tylko przez dwa tygodnie jako element czasowej wystawy. Wywołała jednak tak wielkie emocje, że wybuchł ogólnokrajowy spór.

Tradycjonaliści i bankierzy domagali się natychmiastowego usunięcia monumentu, argumentując, że obraża on powagę instytucji i psuje wizerunek Mediolanu.

Natomiast mieszkańcy i turyści pokochali rzeźbę za jej bezczelność i odwagę w wyrażaniu frustracji zwykłych ludzi wobec świata wielkiego kapitału.

Ostatecznie Maurizio Cattelan złożył miastu ofertę nie do odrzucenia: podaruje wartą miliony euro rzeźbę Mediolanowi za darmo, pod warunkiem, że zostanie ona na Piazza degli Affari na stałe. Po długich debatach władze miasta zgodziły się na to.

Dziś „Palec” jest jedną z największych atrakcji turystycznych Mediolanu. Stoi tam jako wieczne memento dla traderów i maklerów wchodzących każdego ranka do budynku giełdy. To rzadki przypadek, w którym instytucja finansowa musi codziennie mierzyć się z artystycznym „fakiem”, przypominającym o tym, że ich decyzje mają realne skutki dla ludzi na zewnątrz.

System, który kosztował inwestorów miliardy

Gdybyśmy z kolei cofnęli się w czasie na nowojorską giełdę przed 2001 rokiem i spojrzeli na paski z notowaniami, pomyślałbyś, że trafiłeś na lekcję matematyki w szkole podstawowej. Zamiast przejrzystych cen typu 10,50 USD, zobaczyłbyś zapisy typu 10 ½ USD lub, co gorsza, 10 5/8 USD. Przez ponad dwieście lat najpotężniejszy rynek finansowy świata nie używał systemu dziesiętnego, lecz opierał się na ułamkach zwykłych – konkretnie na systemie ósemkowym i szesnastkowym.

Skąd to się wzięło? Odpowiedź znów prowadzi nas do… piratów i hiszpańskiego srebra.

W XVIII wieku, kiedy rodził się handel w USA, dominującą walutą w obu Amerykach nie był dolar amerykański, który jeszcze nie istniał w obecnej formie, lecz hiszpański dolar, znany jako Real de a Ocho, czyli Kawałek Ośmiu. Była to duża, srebrna moneta o ogromnym zaufaniu. Aby wydać resztę, ludzie dosłownie rąbali tę monetę na kawałki.

Ponieważ łatwiej jest podzielić koło na pół, potem na ćwiartki, a na końcu na osiem części, najmniejszym powszechnym nominałem był „bit”, czyli 1/8 monety. Stąd wzięło się słynne amerykańskie określenie „two bits”, oznaczające 25 centów. Kiedy w 1792 roku ustalano zasady handlu akcjami, system ósemkowy przyjęto jako naturalny standard.

Przez dekady minimalny skok ceny akcji, czyli tzw. tick size, wynosił 1/8 dolara, czyli 12,5 centa. Oznaczało to, że akcja mogła kosztować 20 i 1/8 USD, a potem od razu przeskoczyć na 20 i ¼ USD. Nie było nic pomiędzy.

Z czasem, gdy rynek stał się bardziej płynny, a inwestorzy zaczęli walczyć o ułamki centów, system ósemkowy stał się zbyt „sztywny”. Wprowadzono więc system szesnastkowy – ceny zaczęto kwotować w 1/16, czyli tzw. teenies, co odpowiadało 6,25 centa. Choć dla dzisiejszego inwestora brzmi to jak koszmar obliczeniowy, maklerzy na parkiecie potrafili błyskawicznie dodawać 3/8 do 5/16 w pamięci.

Ten system miał jedną ogromną wadę: wysokie koszty dla inwestorów. Szeroki spread, czyli różnica między kupnem a sprzedażą, który nie mógł być mniejszy niż 6,25 lub 12,5 centa, był czystym zyskiem dla brokerów i animatorów rynku, a ukrytym kosztem dla zwykłego Kowalskiego.

Rewolucja przyszła dopiero w kwietniu 2001 roku. Komisja Papierów Wartościowych i Giełd zmusiła giełdy do przejścia na system dziesiętny. Ceny nagle stały się zrozumiałe, a spready drastycznie zmalały, co rocznie oszczędza inwestorom miliardy dolarów.

Czy system ułamkowy całkowicie zniknął? Nie. Do dziś jest on żywy w najbardziej konserwatywnym segmencie rynku: obligacjach skarbowych USA.

Ceny obligacji wciąż kwotuje się w systemie opartym na ułamkach, ale konkretnie w 32 punktach, a nie w ośmiu czy szesnastu. Jeśli zobaczysz notowanie obligacji jako 95-16, nie oznacza to 95 dolarów i 16 centów, ale 95 i 16/32 USD, czyli równo 95,5 USD wartości nominalnej. W przypadku bardzo precyzyjnych wycen stosuje się nawet podziały na 1/64, a nawet 1/128.

Jest tu tylko jeden haczyk. Na oficjalnym TreasuryDirect ceny z aukcji są publikowane już normalnie w zapisie dziesiętnym. Tylko na rynku profesjonalnym nadal królują 32 punkty, ale w oficjalnych wynikach aukcji zobaczysz liczby dziesiętne.

Byki i niedźwiedzie, czyli symbole hossy i bessy

Kończymy historią o bykach i niedźwiedziach. Każdy, kto choć raz otworzył portal finansowy, widział te dwa symbole: potężnego byka nacierającego z głową spuszczoną do ataku i przyczajonego niedźwiedzia z uniesioną łapą. Przed wieloma giełdami świata, od Nowego Jorku po Frankfurt, stoją ich monumentalne rzeźby. Ale dlaczego akurat te dwa zwierzęta stały się strażnikami globalnego kapitału? Choć teorii jest kilka, prawda miesza w sobie XVII-wieczny folklor, brutalne rozrywki dawnego Londynu i sprytnych handlarzy futrami.

Co ciekawe, to niedźwiedź był prawdopodobnie pierwszy w giełdowym słowniku. Etymologia terminu „bear market”, czyli rynek niedźwiedzia, wywodzi się z angielskiego przysłowia: „Nie dziel skóry na niedźwiedziu”.

W XVIII wieku na londyńskich targach działali handlarze niedźwiedzimi skórami. Byli to spekulanci, którzy sprzedawali skóry, których fizycznie jeszcze nie posiadali. Liczyli na to, że w czasie między zawarciem transakcji a dostawą towaru cena skór spadnie – wtedy kupowali je taniej od myśliwych, dostarczali klientowi i zatrzymywali różnicę dla siebie. Brzmi znajomo? Tak, to był pierwowzór dzisiejszej krótkiej sprzedaży. Ponieważ ci handlarze modlili się o spadek cen, z czasem każdego, kto grał na spadki na giełdzie, zaczęto nazywać „niedźwiedziem”.

Byk pojawił się jako naturalna opozycja dla niedźwiedzia, a najpopularniejsza teoria wyjaśniająca ten wybór opiera się na sposobie ataku.

Byk atakuje z dołu do góry, wyrzucając przeciwnika rogami w powietrze. Jest to idealna metafora rosnących wykresów i optymizmu, który „pcha” ceny w górę.

Niedźwiedź atakuje z góry na dół, przygniatając ofiarę ciężarem ciała i uderzając potężnymi łapami w stronę ziemi. To obraz rynku, który ugina się pod presją sprzedaży.

Istnieje też mroczniejsza teoria, sięgająca czasów elżbietańskich. W dawnym Londynie popularną, choć dziś uważaną za barbarzyńską, rozrywką było tzw. bull-and-bear baiting. Na specjalnych arenach wystawiano przeciwko sobie byki i niedźwiedzie lub szczuto je psami, a tłumy obstawiały wynik walki.

Dla wczesnych bywalców giełdy, która wtedy raczkowała w londyńskich kawiarniach, walka o zysk między kupującymi a sprzedającymi przypominała właśnie takie starcie dwóch potężnych sił. Terminologia z aren krwawego sportu miała naturalnie przeniknąć do slangu finansowego, gdzie walka o kierunek trendu trwa nieprzerwanie od setek lat.

Rynek nigdy nie będzie w pełni przewidywalny. Możesz mieć najlepsze modele, najdokładniejsze dane i najbardziej dopracowaną strategię, a i tak czasem przegrasz z czymś, czego po prostu nie dało się przewidzieć. Z błędem w kodzie, z ludzką chciwością, z absurdem, który w normalnym świecie nie powinien mieć prawa się wydarzyć.

To największe ryzyko, ale też największa szansa, bo większość ludzi patrzy na rynek jak na coś logicznego i uporządkowanego. Ci, którzy naprawdę na nim zarabiają, rozumieją, że to system, w którym emocje, błędy i irracjonalność są tak samo ważne jak liczby.

Do zarobienia,

Piotr Cymcyk

Materiały DNA Rynków, w szczególności aktualizacje Strategii DNA Rynków, Analizy spółek oraz Analizy sektorów są jedynie materiałem informacyjno-edukacyjnym dla użytku odbiorcy. Materiał ten nie powinien być w szczególności rozumiany jako rekomendacja inwestycyjna w rozumieniu przepisów „Rozporządzenia Delegowanego Komisji (UE) nr 2016/958 z dnia 9 marca 2016 r. uzupełniającego rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 596/2014 w odniesieniu do regulacyjnych standardów technicznych dotyczących środków technicznych do celów obiektywnej prezentacji rekomendacji inwestycyjnych lub innych informacji rekomendujących lub sugerujących strategię inwestycyjną oraz ujawniania interesów partykularnych lub wskazań konfliktów interesów”. Skorzystanie z materiału jako podstawy lub przesłanki do podjęcia decyzji inwestycyjnej następuje wyłącznie na ryzyko osoby, która taką decyzję podejmuje. Autorzy nie ponoszą żadnej odpowiedzialności za takie decyzje inwestycyjne. Wszystkie opinie i prognozy przedstawione w tym opracowaniu są wyrazem najlepszej wiedzy i osobistych poglądów autora na moment publikacji i mogą ulec zmianie w późniejszym okresie.