5 spółek na „Kup i Zapomnij”? Przetrwają prawie wszystko!

Na giełdzie możesz kupić wszystko. Firmy, które za rok mogą nie istnieć… i takie, które z dużym prawdopodobieństwem będą zarabiać pieniądze jeszcze wtedy, gdy większość z nas będzie już na emeryturze.

Problem polega na tym, że na pierwszy rzut oka często wyglądają bardzo podobnie. W obu przypadkach masz wykres, przychody, zyski i ładną historię sprzedażową. Różnica wychodzi dopiero wtedy, gdy coś się psuje. Wtedy jedne biznesy pękają jak bańka… a inne nawet tego nie zauważają.

Świetnie było to widać ostatnio na przykładzie spółki Celsius. Wystarczyła jedna informacja, że Costco wrzuca do oferty podobny produkt marki własnej i kurs akcji zaliczył tąpnięcie. Bo nagle rynek przypomniał sobie, że w tej branży praktycznie nie ma żadnej realnej bariery wejścia.

Nie trzeba być geniuszem, żeby zrobić napój energetyczny. Wystarczy kapitał, dystrybucja i marketing. To jest właśnie problem większości spółek na giełdzie. Wyglądają dobrze dopóki ktoś nie spróbuje zrobić tego samego taniej albo lepiej.

Istnieje jednak zupełnie inna liga biznesów. Spółki, które nie konkurują produktem, tylko strukturą. Takie, których nie da się po prostu „skopiować”, nawet mając miliardy dolarów.

Firmy, które budują tak silną fosę ekonomiczną, że ich pozycja jest praktycznie nie do ruszenia przez lata. Właśnie na takich spółkach skupimy się dzisiaj. Na biznesach, które w teorii pozwalają zrobić coś, co na giełdzie brzmi jak herezja, czyli… kupić i zapomnieć.

Kiedy ich kurs spada o 10 czy 15%, to najczęściej nie dlatego, że coś się w nich psuje… tylko dlatego, że rynek ma gorszy dzień, a dla inwestora długoterminowego to jest zasadnicza różnica.

Zamiast paniki masz spokój. Zamiast zgadywania masz przewidywalność. Zamiast ciągłego grzebania w portfelu… masz czas, który pracuje na Twoją korzyść.

Zobaczmy więc, jakie spółki realnie mają dziś takie właściwości i czy rzeczywiście istnieje coś takiego jak portfel „kup i zapomnij”.

5 spółek na „Kup i Zapomnij”? Przetrwają prawie wszystko!

Czym jest fosa ekonomiczna i dlaczego decyduje o strategii „kup i zapomnij”?

Na początku musimy ustalić, czego właściwie będziemy szukać? Główną determinantą spółki, którą ktoś chce kupić i potem o niej zapomnieć, powinna być fosa ekonomiczna oraz jej siła i trwałość w długim terminie inwestycyjnym.

Co w praktyce tworzy taką fosę ekonomiczną? Nie wystarczy „dobry produkt”, bo ten konkurencja może skopiować. Chodzi o cechy strukturalne biznesu, których nie da się łatwo i szybko podrobić. W końcu idea jest taka, że mamy coś kupić, zamknąć oczy i zapomnieć.

Dobrą fosą będą wysokie bariery wejścia. Wybudowanie nowej fabryki procesorów czy stworzenie globalnej sieci logistycznej kosztuje dziesiątki miliardów dolarów i zajmuje lata. Mało kto na świecie ma tyle pieniędzy i cierpliwości, by rzucić wyzwanie liderom w takich branżach.

Kolejnym kluczowym elementem są wysokie koszty zmiany (ang. switching costs). To sytuacja, w której klient tak bardzo wrósł w ekosystem danej firmy, że rezygnacja z jej usług byłaby po prostu zbyt bolesna, kosztowna lub ryzykowna. Jeśli lekarz od lat operuje za pomocą konkretnego robota, a cały szpital ma pod niego ustawione procedury, to nie zmieni dostawcy tylko dlatego, że konkurent zaproponował nieco niższą cenę. Wracając na chwilę do przykładu Celsius, tutaj zmiana dostawcy jest wręcz naturalna, bo w sklepie chcemy spróbować czegoś nowego.

Do tego dochodzi efekt skali. Giganci mogą negocjować lepsze ceny, optymalizować koszty i inwestować w badania tak dużo, że mniejsi gracze zawsze zostają w tyle. Połączenie tych czynników sprawia, że spółka staje się defensywna. Nie oznacza to, że jej kurs nigdy nie spadnie. Oznacza to, że fundamenty jej biznesu są relatywnie bezpieczne i inwestor z większym spokojem może zapomnieć o tej firmie na przykład na 5 czy 10 lat w swoim portfelu.

W przypadku takich spółek po prostu zwiększamy prawdopodobieństwo, że w długim terminie nic jej nie zagrozi i będziemy na plus, niezależnie od tego, co się wydarzy na świecie.

Amazon – dominacja dzięki AWS, logistyce i efektowi skali

Zestawienie otwiera Amazon, bo któżby mógł inny! Zaskakująco wielu osobom dalej kojarzy się on głównie z e-commerce. Jednak patrząc na tę spółkę przez pryzmat portfela długoterminowego, musimy przestać widzieć w niej zwykły e-commerce. Amazon to dzisiaj najbardziej bluechipowy blue chip na świecie. Jest dosłownie wszędzie i swoimi usługami wręcz oplata społeczeństwo niczym mackami. Nie sposób mu uciec, nawet gdybyśmy chcieli, ale po co, skoro robi swoje bardzo dobrze.

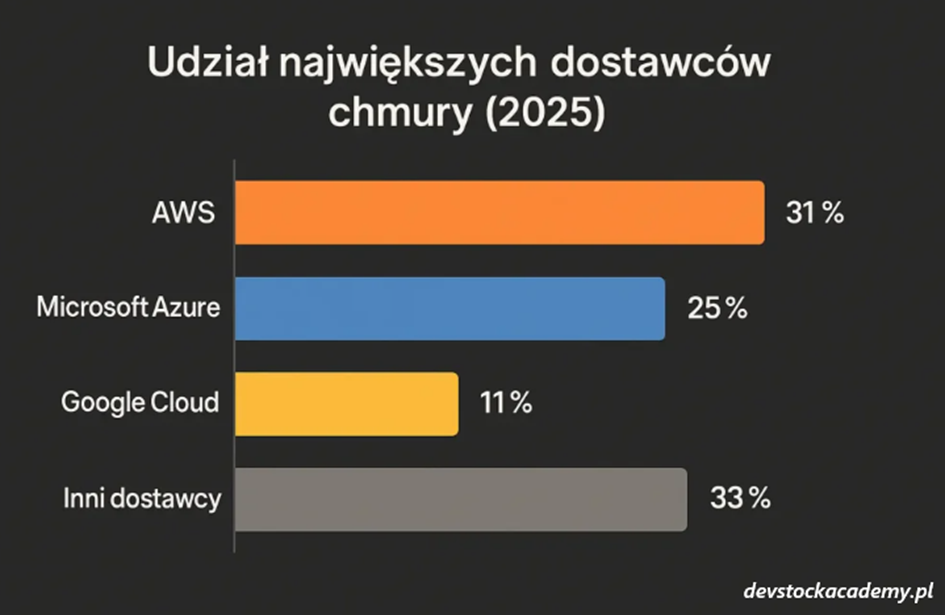

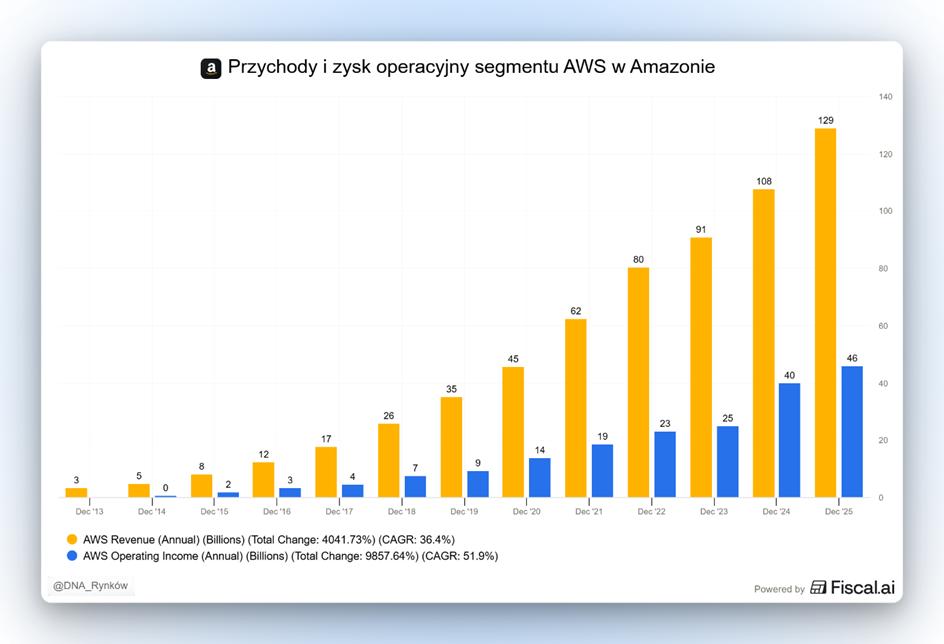

Jego najpotężniejszą „fosą” jest Amazon Web Services (AWS). Chmura obliczeniowa, która stała się kręgosłupem współczesnego internetu. Korzystają z niej rządy, globalne korporacje i start-upy. Dlaczego to idealny biznes typu „kup i zapomnij”?

Bo koszty zmiany dostawcy są tu gigantyczne. Jeśli firma trzyma wszystkie swoje dane, aplikacje i procesy na serwerach Amazona, przeniesienie się do konkurencji jest operacją niezwykle trudną, drogą i obarczoną ryzykiem przestojów. AWS generuje potężne zyski, które są stabilne niemal jak abonament za prąd czy wodę, a trendy cyfryzacji wszystkiego cały czas napędzają wzrost tego biznesu.

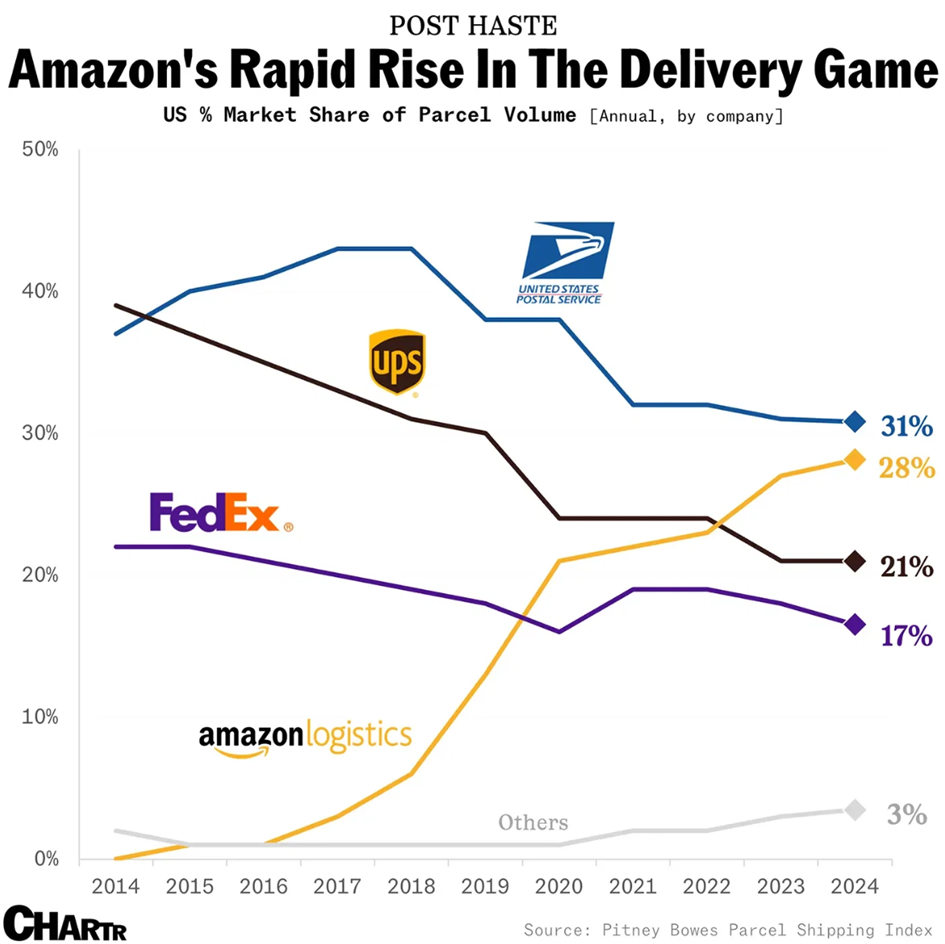

Druga noga to logistyka. Amazon zbudował sieć magazynów, centrów sortowania i własną flotę transportową na skalę, której nie da się skopiować w kilka lat, nawet mając nieograniczony budżet.

To jest właśnie bariera wejścia. Nowy gracz musiałby wydać setki miliardów dolarów, by zaoferować taką samą szybkość dostaw, a do tego przez kilka lat musiałby uczyć się na własnych błędach, jak działa biznes logistyczny na taką skalę. Pieniędzmi nie da się załatać wszystkiego z dnia na dzień.

Amazon od ponad dekady rozwija własne sortownie, magazyny, optymalizuje trasy, wprowadza roboty na magazyny, walczy, żeby paczki docierały następnego dnia, wręcz rewolucjonizuje cały rynek logistyki. Jest pionierem darmowej dostawy, czasu przesyłki i dostaw w weekendy.

Dostosował rynek do własnych reguł, bo ma kapitał z innych gałęzi biznesu, jak na przykład AWS i może sobie na to pozwolić. Nowy gracz nie dość, że musiałby mieć podobne źródło dochodów, żeby walczyć z Amazonem, to jeszcze czekałyby go lata walki o ten rynek e-commerce, bo przecież klient gdzieś tę paczkę musi zamówić, a nie będzie łatwo nowemu dostawcy walczyć o udziały w rynku w środowisku Amazona, czyli jego własnym sklepie.

Do tego dochodzi program Prime, który tworzy potężny efekt skali i przyzwyczajenia. W Stanach Zjednoczonych Amazon Prime to coś znacznie więcej niż tylko abonament na darmową przesyłkę, jak polski Smart! od Allegro.

W USA standardem dla członków Prime jest już nie „dwa dni”, a dostawa tego samego dnia lub następnego ranka. Prime to także darmowe dostawy jedzenia z Whole Foods (popularnej sieci z żywnością) oraz potężna noga medyczna.

Prime to też serwis streamingowy i transmisje sportowe na żywo. To są właśnie te macki, które oplatają klienta i nie pozwalają mu uciec. Wszystko masz w ramach jednej subskrypcji. Jest to tak uzależniająca usługa, że niejeden klient prędzej sprzeda samochód i zrezygnuje z ubezpieczenia medycznego niż z programu Prime.

Jednocześnie dzięki temu klient, który płaci za subskrypcję Prime, rzadko szuka towarów e-commerce gdzie indziej. Amazon staje się dla niego domyślnym wyborem jako sklep internetowy. Niemal na każdym kroku Amazon pokazuje, że jest niezastąpiony.

Intuitive Surgical – chirurgia robotyczna i ekstremalne koszty zmiany

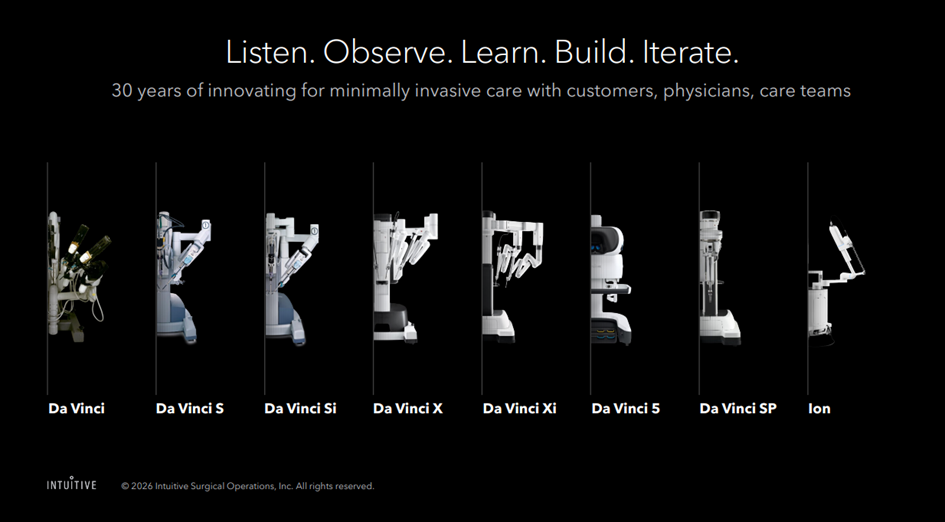

Kolejna spółka to Intuitive Surgical, to firma, która w pewnym sensie „wynajęła” sobie miejsce na salach operacyjnych całego świata. Jest ona absolutnym liderem w dziedzinie chirurgii zrobotyzowanej, a jej flagowy system, czyli robot da Vinci, stał się globalnym standardem. Z perspektywy portfela „kup i zapomnij” to biznes niemal idealny, a to ze względu na niezwykle silne „zakotwiczenie” u klienta.

Polscy inwestorzy mogą kojarzyć spółkę głównie ze względu na Synektika, który jest lokalnym dystrybutorem tych właśnie robotów. Natomiast amerykański Intuitive Surgical to producent.

Najważniejszym argumentem za tą spółką są gigantyczne koszty zmiany dostawcy. Szpital najpierw wydaje ponad milion dolarów na system da Vinci. To jednak dopiero początek. Cały personel, od chirurgów po pielęgniarki, przechodzi setki godzin specjalistycznych szkoleń, by sprawnie obsługiwać tę konkretną maszynę. Chirurg, który nabył „pamięć mięśniową” pracując na sprzęcie Intuitive, nie będzie chciał nagle przesiąść się na system konkurencji, bo wiązałoby się to z nauką wszystkiego od nowa i ryzykiem błędu podczas operacji. To sprawia, że raz zainstalowany robot zostaje w placówce na lata.

Co więcej, mówimy o branży ochrony zdrowia. Tutaj cena schodzi na dalszy plan. Dostawca, który raz udowodnił swoją wartość, niechętnie jest zmieniany, bo wszystkie potencjalne błędy i problemy związane z leczeniem pacjenta to poważny kłopot. Dlatego fosa nie dotyczy tylko szpitali, gdzie robot już jest, ale też tych, gdzie dopiero może trafić. Jeśli dany sprzęt ma już referencje i dobre opinie, to staje się naturalnym wyborem dla innych szpitali.

To oczywiście nie oznacza, że żaden inny robot nie ma szans go zastąpić. Oznacza jednak tyle, że takie ryzyko jest relatywnie niewielkie w stosunku do firm pokroju wspomnianego na początku Celsiusa, który sprzedaje gazowany napój.

Jednak stabilność tego biznesu nie kończy się na wysokich barierach wejścia dla konkurencji. Drugim filarem tej inwestycji jest genialny model biznesowy, nazywany często modelem żyletki i maszynki do golenia.

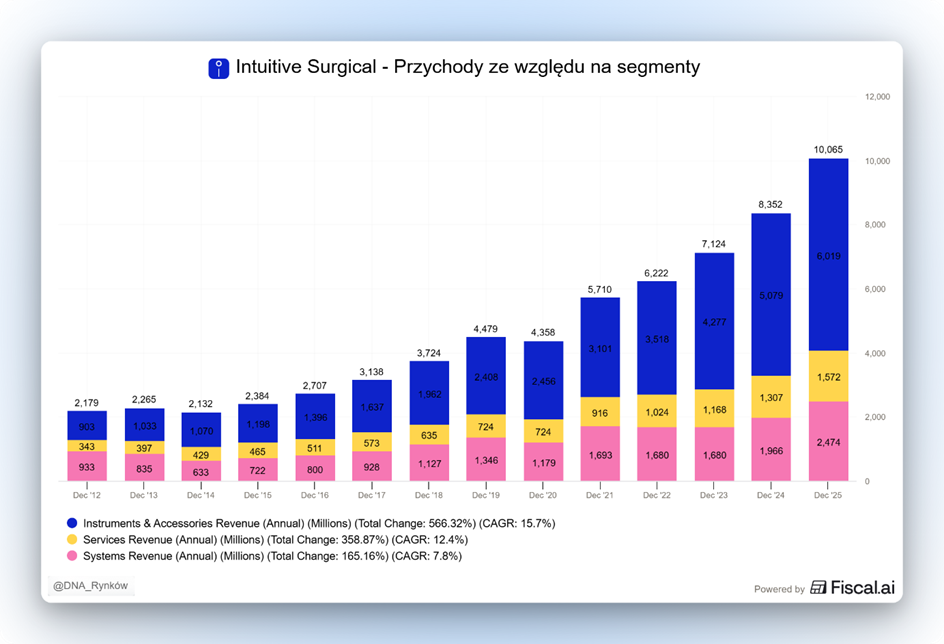

Intuitive Surgical nie zarabia tylko na sprzedaży samego robota (to wspomniana „maszynka do golenia”). Prawdziwe pieniądze płyną z narzędzi i akcesoriów, które muszą być wymieniane po każdej operacji, oraz z obowiązkowych kontraktów serwisowych (to „ostrza”). Dziś już ponad 75% przychodów firmy to dochody powtarzalne z tej drugiej kategorii. Oznacza to, że spółka zarabia pieniądze za każdym razem, gdy chirurg wykonuje zabieg, niezależnie od tego, czy szpital kupuje właśnie nowy sprzęt, czy nie. Raz sprzedany robot staje się tak naprawdę dopiero bazą pod przyszłą wieloletnią monetyzację.

Na przedstawionym wykresie jedynie różowy fragment to przychody ze sprzedaży samych robotów.

Dodatkowo chirurgia robotyczna to branża defensywna. Operacje prostaty, ginekologiczne czy zabiegi przepukliny muszą być wykonywane niezależnie od tego, czy w gospodarce trwa boom, czy akurat mamy recesję. Intuitive Surgical posiada tysiące patentów i dekady doświadczenia, co tworzy barierę wejścia praktycznie nie do przeskoczenia dla mniejszych graczy. Jakby tego było mało, to klasyczny przykład spółki, która rośnie wraz z postępem medycyny i starzeniem się społeczeństwa, dając inwestorowi ogromny komfort przewidywalności i ekspozycję na strukturalne, a nie cykliczne trendy.

TSMC – fundament globalnej technologii i przewaga nie do skopiowania

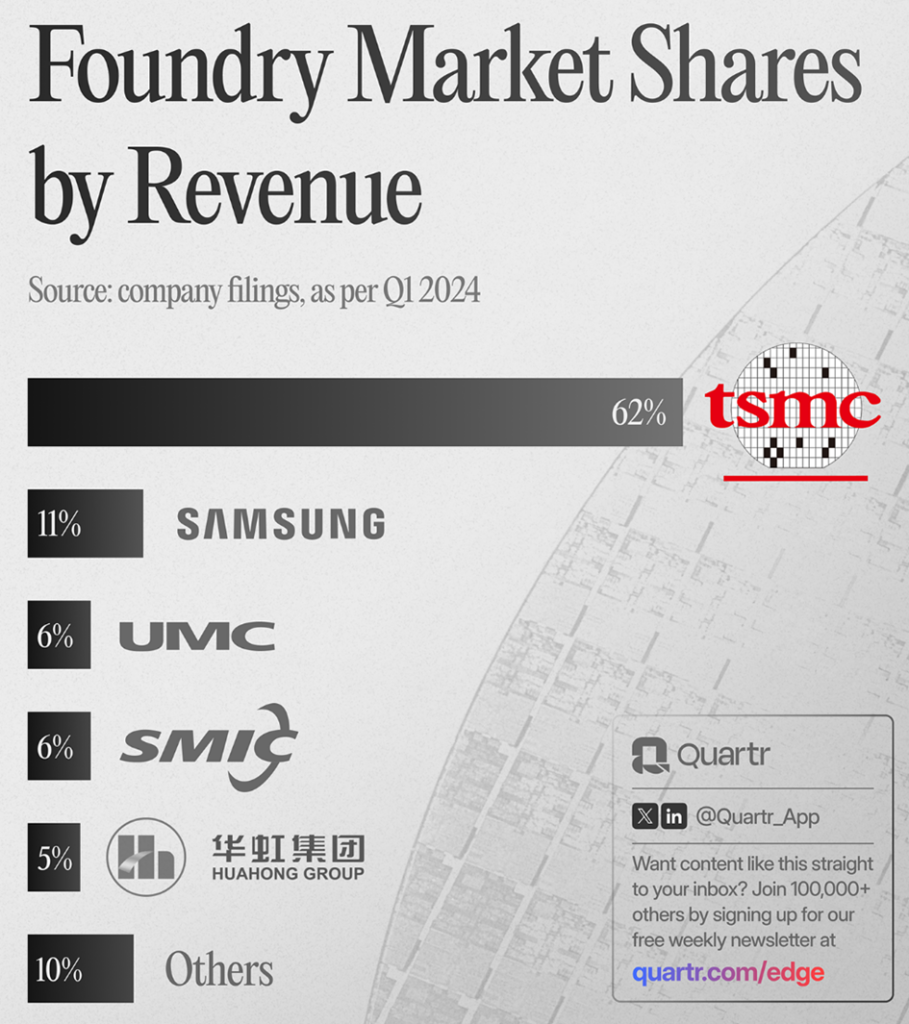

Kolejna spółka to biznes, bez którego nowoczesna cywilizacja dosłownie przestałaby funkcjonować. Choć na co dzień nie widzisz logo TSMC na swoich urządzeniach, to właśnie ta firma produkuje niemal wszystkie najbardziej zaawansowane procesory na świecie. Jeszcze niedawno ich udział w rynku przekraczał 60%.

Mowa o chipach, które napędzają iPhone’y, karty graficzne Nvidii, ogromne serwery chmurowe czy systemy w nowoczesnych samochodach. To sprawia, że TSMC jest dziś kręgosłupem całej globalnej technologii.

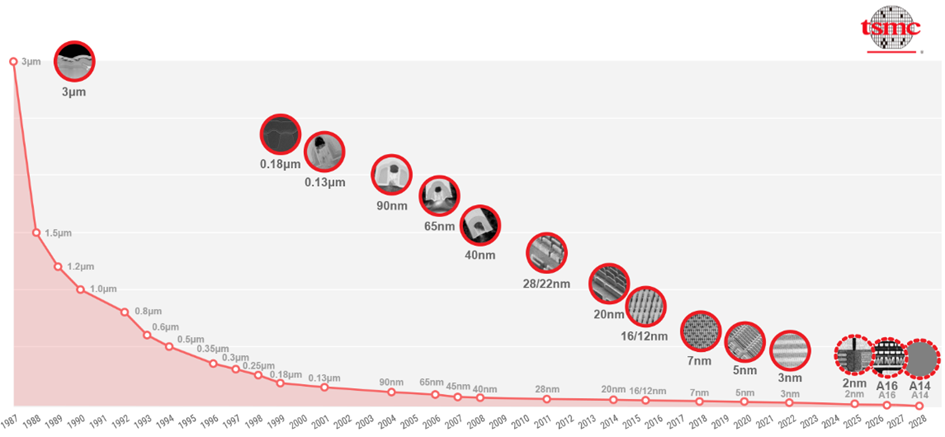

Produkcja chipów w najniższych procesach technologicznych to obecnie najbardziej skomplikowany proces przemysłowy, jaki wymyślił człowiek. Budowa jednej nowoczesnej fabryki to koszt rzędu 20–30 miliardów dolarów, co samo w sobie jest barierą nie do przejścia dla wielu firm.

Jednak prawdziwa przewaga TSMC nie leży tylko w pieniądzach. Leży w doświadczeniu, którego nie da się kupić.

Produkcja półprzewodników to proces, w którym liczą się detale na poziomie atomowym. Każdy kolejny „node”, czyli przejście na niższy proces technologiczny, to lata testów, błędów i optymalizacji. I właśnie tutaj TSMC ma gigantyczną przewagę. Firma przez dekady budowała know-how, którego konkurencja po prostu nie jest w stanie nadrobić z dnia na dzień.

Nawet giganci pokroju Intela czy Samsunga, mimo ogromnych budżetów, od lat mają problemy z osiągnięciem takiej samej wydajności i stabilności produkcji jak TSMC. A w tej branży nie chodzi tylko o to, czy chip działa. Chodzi o to, ile z wyprodukowanych chipów działa poprawnie. To tzw. „yield”, czyli odsetek sprawnych układów. I tutaj TSMC jest absolutnym liderem.

To oznacza jedno: jeśli jesteś Nvidią, Apple czy AMD i projektujesz najbardziej zaawansowane chipy świata, to nie masz realnej alternatywy. Możesz próbować gdzie indziej, ale ryzykujesz niższą jakość, wyższe koszty i opóźnienia.

To tworzy bardzo specyficzny rodzaj „uzależnienia” klienta. Firmy projektujące chipy, czyli tzw. model fabless, budują całe swoje produkty pod konkretne możliwości produkcyjne TSMC. To nie jest relacja typu „zmieniam dostawcę, bo jest tańszy”. To jest relacja typu „jeśli zmienię dostawcę, mój produkt może przestać działać zgodnie z założeniami”.

Do tego dochodzi efekt skali. TSMC produkuje tak ogromne wolumeny, że jest w stanie szybciej amortyzować koszty nowych technologii i inwestować kolejne dziesiątki miliardów dolarów w rozwój. To tworzy błędne koło dla konkurencji. Żeby dogonić TSMC, trzeba wydać gigantyczne pieniądze. Ale żeby mieć te pieniądze, trzeba najpierw mieć klientów, których… już ma TSMC.

I na koniec coś, czego nie widać na pierwszy rzut oka, a co jeszcze bardziej wzmacnia tę spółkę – znaczenie geopolityczne.

TSMC jest dziś tak kluczowe dla globalnej gospodarki, że stało się elementem strategicznym dla największych państw świata. Bez ich chipów nie działają serwery, samochody, smartfony ani systemy wojskowe. To sprawia, że cały świat ma interes w tym, żeby TSMC funkcjonowało i rozwijało się dalej.

Oczywiście pojawia się tu ryzyko związane z Tajwanem i napięciami z Chinami. I to jest jeden z niewielu realnych czynników, które mogą zagrozić tej spółce. Natomiast paradoksalnie, to samo ryzyko sprawia, że znaczenie TSMC tylko rośnie. Bo każdy chce mieć do nich dostęp.

Mamy tu połączenie ekstremalnie wysokich barier wejścia, unikalnego know-how, uzależnienia klientów i globalnego znaczenia. A to dokładnie ten zestaw, którego szukamy w spółkach typu „kup i zapomnij”.

GE Aerospace – silniki odrzutowe i wieloletnie kontrakty serwisowe

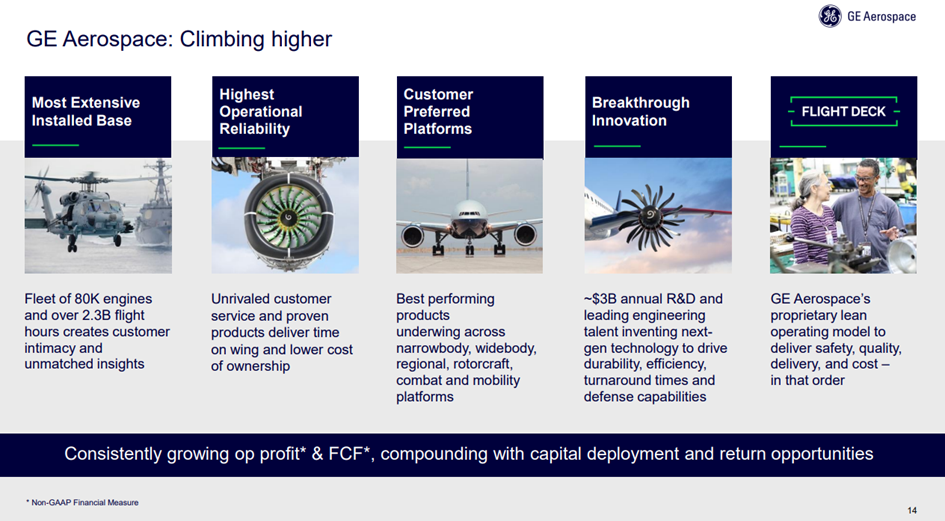

Czwarty podmiot – GE Aerospace. Firma, która powstała po niedawnym, historycznym podziale giganta General Electric. Po odseparowaniu działów energetyki i medycyny, na placu boju pozostał sam „diament koronny”. To biznes skupiony wyłącznie na silnikach odrzutowych i technologiach lotniczych. Dlaczego GE Aerospace idealnie pasuje do portfela, o którym możesz zapomnieć?

Najpotężniejszym atutem tej spółki jest fakt, że silnik odrzutowy to produkt o niezwykle długim cyklu życia. Wybór silnika to w lotnictwie decyzja niemal „dożywotnia” dla danej maszyny, a wynika to z kilku twardych faktów technicznych i regulacyjnych.

Po pierwsze, silnik nie jest jedynie „częścią” samolotu, którą można swobodnie wymienić na inną, jak opony w aucie. Proces projektowania nowego odrzutowca, na przykład Boeinga 787, odbywa się w ścisłej współpracy z producentem silników już na samym początku całego procesu. Silnik musi być idealnie zintegrowany z konstrukcją skrzydła, systemami paliwowymi i komputerami pokładowymi. Kiedy dany model samolotu zostaje certyfikowany przez urzędy lotnicze z konkretnym napędem, każda próba zmiany dostawcy na innego w trakcie eksploatacji byłaby technologicznym i biurokratycznym koszmarem, wymagającym ponownych, wartych setki milionów dolarów testów bezpieczeństwa.

Po drugie, dochodzi kwestia cyklu życia samego płatowca. Nowoczesne samoloty pasażerskie są budowane z założeniem, że będą w służbie przez 25 do 30 lat. Przez cały ten czas linia lotnicza jest de facto „uwiązana” do producenta silnika. Wynika to z faktu, że tylko GE Aerospace dysponuje opatentowaną technologią, unikalnymi częściami zamiennymi i certyfikowanymi stacjami serwisowymi, które mogą utrzymać te silniki w powietrzu zgodnie z rygorystycznymi normami.

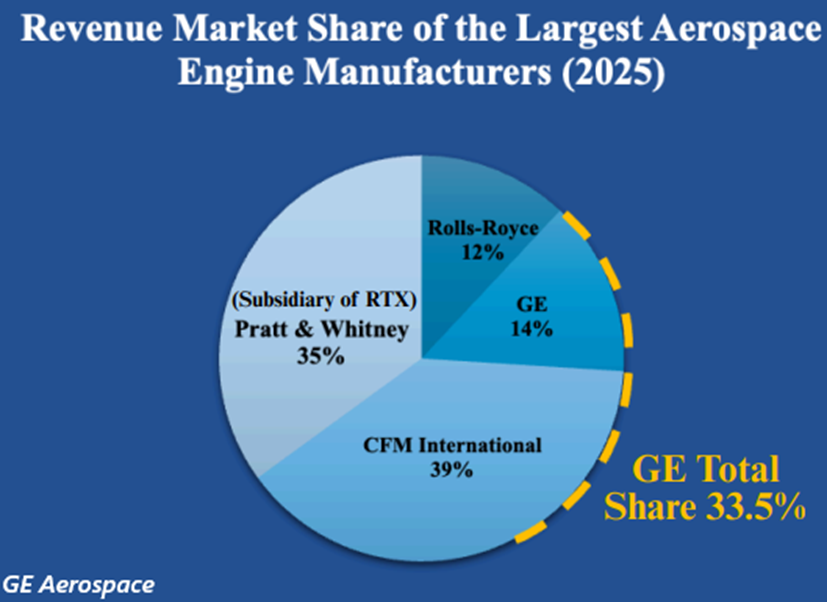

Obecnie GE Aerospace posiada jedną trzecią całego rynku silników odrzutowych dla lotnictwa. Widać to na przedstawionym wykresie kołowym. Na pierwszy rzut oka wykres pokazuje, że samo GE ma 14% udziału w rynku. To jednak tylko część prawdy. Kluczowa jest żółta przerywana linia i dopisek „GE Total Share 33.5%”. Skąd bierze się ta liczba? GE jest współwłaścicielem potężnych spółek joint venture. Jeśli dodamy ich samodzielne udziały do połowy udziałów w spółce CFM International, to otrzymamy właśnie te 33,5%. To oznacza, że co trzeci dolar wydawany na świecie na silniki lotnicze trafia do kasy GE lub ich wspólnych projektów.

To wszystko sprawia, że ten biznes jest niemal nie do zastąpienia. Nie do wyparcia. Szczególnie, że sam rynek producentów samolotów też jest bardzo wąski i hermetyczny. Na zachodzie mamy praktycznie tylko Boeinga i Airbusa. Produkcja samolotów jest kapitałochłonna, jest mocno uregulowana i jest to biznes o dużej odpowiedzialności. To tworzy pewną incepcję. Nie dość, że sama branża silników lotniczych jest hermetyczna i producentów trudno zastąpić, to podobnie jest z ich klientami, czyli samymi producentami samolotów. Całe środowisko jest więc jednym zamkniętym ekosystemem.

Dla inwestora to sytuacja wymarzona. Do tego GE często stosuje model, w którym sam silnik sprzedaje niemal po kosztach, byle tylko „zająć miejsce” pod skrzydłem. Prawdziwe zyski, o bardzo wysokich marżach, zaczynają płynąć dopiero po kilku latach, gdy maszyny wchodzą w fazę regularnych, obowiązkowych przeglądów i wymiany części. Wybór Boeinga czy Airbusa uruchamia więc strumień gotówki, który będzie płynął do GE Aerospace przez kolejne trzy dekady, niezależnie od tego, jak będzie się zmieniać koniunktura na zakup nowych maszyn.

To model biznesowy, w którym największe zyski płyną z wieloletnich kontraktów na przeglądy i dostarczanie certyfikowanych części zamiennych. Silnik musi latać, a żeby latać, musi być serwisowany zgodnie z rygorystycznym harmonogramem. Jest to do pewnego stopnia podobna sytuacja, jak w przypadku robotów da Vinci i części zamiennych dla nich.

TransDigm – ukryty monopol w niszowych komponentach lotniczych

Ostatnia spółka to też przedstawiciel branży lotniczej. TransDigm Group, firma, o której prawdopodobnie nigdy nie słyszałeś, a która jest niemal monopolem. Jeśli GE Aerospace dostarcza potężne silniki, to TransDigm dostarcza tysiące drobnych, ale absolutnie niezbędnych komponentów: od specjalistycznych zaworów i siłowników, po pasy bezpieczeństwa i oświetlenie kokpitu.

To, co czyni TransDigm idealną spółką typu „kup i zapomnij”, to właśnie jej niemal monopolistyczna pozycja w różnych niszach. Aż 90% ich produktów to rozwiązania własnościowe, co oznacza, że firma posiada do nich pełne prawa patentowe i techniczne. Co więcej, w przypadku około 80% ich sprzedaży są oni jedynym dostawcą na świecie. Jeśli w samolocie zepsuje się konkretny, certyfikowany element wyprodukowany przez spółkę z grupy TransDigm, linia lotnicza nie może kupić tańszego zamiennika. Musi kupić dokładnie tę samą część od nich, bo tylko ona posiada odpowiednie certyfikaty bezpieczeństwa i pasuje do konstrukcji maszyny.

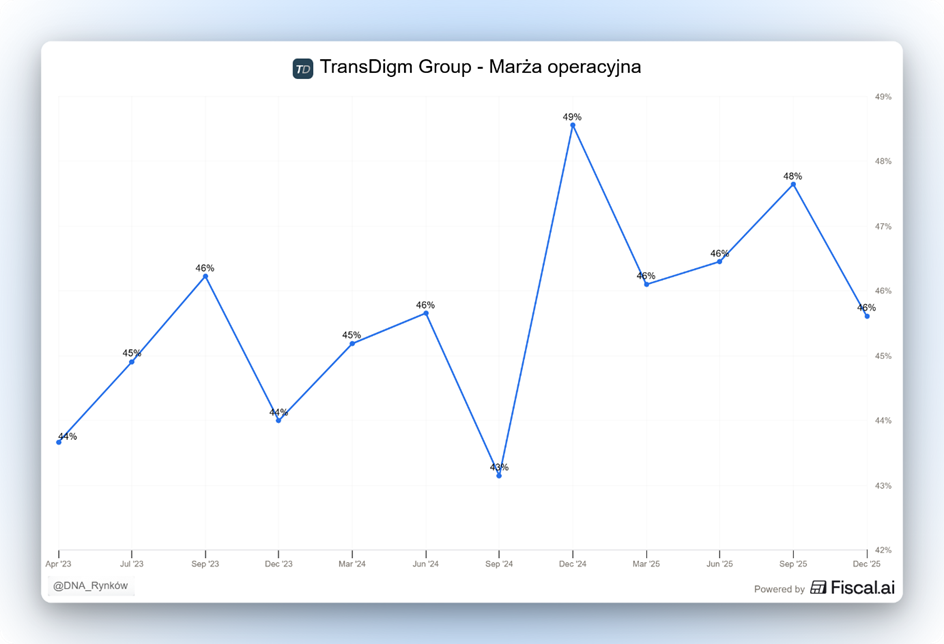

Jednocześnie fakt, że większość z tych elementów to w skali całego samolotu po prostu „pierdółki”, sprawia, że klienci nie mają parcia na szukanie zamienników, bo koszt jednostkowy ich produktów jest stosunkowo niski, nawet jeśli sama firma ma na nim olbrzymią marżę, bo nie ma konkurencji. Sytuacja niemal idealna. Marża operacyjna oscyluje w okolicy 45%!

Jak spółka znalazła się w takim położeniu? Poprzez agresywną strategię przejęć innych firm. Od momentu powstania w 1993 roku, TransDigm przejęła ponad 90 przedsiębiorstw, koncentrując się na producentach niszowych, dostarczających kluczowe, wysoko inżynieryjne części do samolotów.

Kluczem do sukcesu TransDigm jest wybór firm o unikalnych, zastrzeżonych produktach, które generują znaczące przychody z rynku wtórnego. Po przejęciu, TransDigm wprowadza własne praktyki operacyjne, takie jak optymalizacja kosztów i strategia cen opartych na wartości, co prowadzi do zwiększenia rentowności nabytych podmiotów. Dzięki tej konsekwentnej strategii przejęć, TransDigm stała się jednym z największych dostawców komponentów lotniczych na świecie.

Co ważne, większość ich zysków nie pochodzi ze sprzedaży części do nowych samolotów, ale z dostarczania elementów zamiennych do maszyn, które już latają. Jak już wspominaliśmy przy okazji GE, samoloty służą po 20–30 lat. Przez te trzy dekady poszczególne elementy zużywają się i muszą być regularnie wymieniane. To daje TransDigm niesamowitą zdolność do podnoszenia cen. Ponieważ koszt pojedynczej części jest zazwyczaj ułamkiem ceny całego samolotu, a bez niej maszyna nie może wystartować, linie lotnicze po prostu płacą tyle, ile firma zażąda.

Podsumowanie – czy portfel „kup i zapomnij” naprawdę istnieje?

To jest sedno całej tej koncepcji. Spółki typu „kup i zapomnij” nie istnieją dlatego, że są idealne. Istnieją dlatego, że mają tak silne fundamenty, że przez długi czas niewiele jest w stanie im realnie zagrozić. To ogromna różnica.

Na giełdzie nie chodzi o to, żeby znaleźć firmę bez ryzyka. Chodzi o to, żeby znaleźć taką, w której to ryzyko jest przewidywalne i ograniczone.

Amazon nie zniknie, bo ktoś zrobi trochę tańszy sklep internetowy.

TSMC nie straci pozycji, bo ktoś wyda kilka miliardów na fabrykę.

A GE Aerospace nie zostanie wypchnięte z rynku, bo ktoś „spróbuje swoich sił” w silnikach odrzutowych.

Te biznesy są zbyt głęboko zakorzenione w systemie, żeby tak po prostu je podmienić. Natomiast „kup i zapomnij” nie oznacza, że możesz całkowicie wyłączyć myślenie. Nawet najlepsza spółka może być złą inwestycją, jeśli kupisz ją po złej cenie.

Albo jeśli świat wokół niej zacznie się zmieniać szybciej, niż zakładałeś. Dlatego dla mnie to nie jest strategia „zapominania”, tylko strategia selekcji. Wybierasz bardzo wąską grupę biznesów, które mają największe szanse przetrwać każdą zawieruchę… i to na nich budujesz fundament portfela.

Do zarobienia,

Piotr Cymcyk

Materiały DNA Rynków, w szczególności aktualizacje Strategii DNA Rynków, Analizy spółek oraz Analizy sektorów są jedynie materiałem informacyjno-edukacyjnym dla użytku odbiorcy. Materiał ten nie powinien być w szczególności rozumiany jako rekomendacja inwestycyjna w rozumieniu przepisów „Rozporządzenia Delegowanego Komisji (UE) nr 2016/958 z dnia 9 marca 2016 r. uzupełniającego rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 596/2014 w odniesieniu do regulacyjnych standardów technicznych dotyczących środków technicznych do celów obiektywnej prezentacji rekomendacji inwestycyjnych lub innych informacji rekomendujących lub sugerujących strategię inwestycyjną oraz ujawniania interesów partykularnych lub wskazań konfliktów interesów”. Skorzystanie z materiału jako podstawy lub przesłanki do podjęcia decyzji inwestycyjnej następuje wyłącznie na ryzyko osoby, która taką decyzję podejmuje. Autorzy nie ponoszą żadnej odpowiedzialności za takie decyzje inwestycyjne. Wszystkie opinie i prognozy przedstawione w tym opracowaniu są wyrazem najlepszej wiedzy i osobistych poglądów autora na moment publikacji i mogą ulec zmianie w późniejszym okresie.