Polska i Indie zagrożone przez AI? Kończy się model taniego outsourcingu!

Przez ostatnie 20 lat wiele krajów zbudowało swój wzrost na bardzo prostym modelu: sprzedawaniu światu pracy umysłowej taniej niż kraje rozwinięte.

Programiści, analitycy, księgowi, działy HR, centra usług wspólnych. Nie sprzedawaliśmy produktów. Sprzedawaliśmy godziny.

Ten model działał znakomicie. Indie stały się potęgą outsourcingu IT. Polska stała się europejskim hubem centrów usług. Miliony miejsc pracy, miliardy dolarów eksportu, szybki wzrost PKB.

Problem w tym, że sztuczna inteligencja nie pyta, gdzie praca jest tańsza. Pyta, czy w ogóle musi być wykonywana przez człowieka. I jeżeli jednostką rozliczeniową przestaje być godzina pracy, a zaczyna być gotowy efekt dostarczony przez algorytm, to cały model oparty na sprzedaży ludzi zaczyna się chwiać, a gospodarki takie jak Indie… i Polska muszą zdążyć zmienić model, zanim zmieni go na siłe technologia.

Polska i Indie zagrożone przez AI? Kończy się model taniego outsourcingu!

Fabryka kodu na eksport

Przez lata rozwój branży IT w wielu krajach opierał się na prostym założeniu: świat będzie potrzebował coraz więcej oprogramowania, więc wystarczy dostarczać coraz więcej ludzi do jego pisania. W wielu gospodarkach przybrało to formę modelu opartego nie na tworzeniu produktów, lecz na sprzedaży tańszych roboczogodzin.

Zamiast budować własne technologie czy marki, konkurowano kosztem pracy, oferując programistów i innych pracowników umysłowych taniej niż na rynkach rozwiniętych. Eksportowano więc nie tyle rozwiązania, co czas specjalistów. Klient z Nowego Jorku czy Londynu kupował nie produkt, lecz dostęp do zespołu, określoną liczbę inżynierów na określoną liczbę godzin.

W tym układzie kod stawał się usługą, a człowiek, jednostką produkcyjną, wycenianą jak każda inna roboczogodzina.

Schemat ten jest zresztą dobrze znany z historii przemysłu. Przez dekady produkcję lokowano tam, gdzie warunki operacyjne sprzyjały wzrostowi, dostęp do ludzi, infrastruktury, stabilnego otoczenia prawnego i możliwości szybkiego zwiększania mocy wytwórczych. Kapitał zawsze szukał miejsc, w których można było sprawniej organizować proces i szybciej zwiększać jego rozmiar. W usługach cyfrowych zastosowano tę samą logikę. Zamiast fabryk powstały kampusy biurowe, a zamiast taśm montażowych, były zespoły projektowe. Mechanizm był jednak identyczny: przenieść wykonywanie pracy tam, gdzie da się ją organizować w dużej skali i dopasowywać do globalnego popytu, ale jednocześnie wykonywać ją dużo taniej.

Indie jako mistrzowie arbitrażu kosztowego

Ten model w usługach cyfrowych najmocniej rozwinęły Indie. Firmy takie jak Infosys, Tata Consultancy Services, Wipro czy HCLTech zbudowały globalne pozycje, wykorzystując klasyczny mechanizm arbitrażu kosztowego. Chodziło o prostą, ale istotną różnicę: podaż dobrze wykształconych inżynierów, relatywnie niższe wynagrodzenia niż w USA czy Europie Zachodniej, powszechna znajomość angielskiego i zdolność do pracy w dużej skali.

Arbitraż kosztowy w tym wydaniu nie polegał na oferowaniu gorszych usług, lecz na różnicy w strukturze gospodarki. Amerykańska firma, zamiast zatrudniać lokalny zespół za wysokie stawki, mogła zlecić identyczne zadania zespołowi w Indiach za znacząco niższy koszt całkowity. Dla klienta oznaczało to natychmiastową poprawę rentowności projektu, dla indyjskiego dostawcy, przestrzeń na marżę i skalę.

Ważne było to, że produktywność i kompetencje pozostawały na porównywalnym poziomie, a cyfrowa komunikacja niwelowała barierę odległości. Dopóki ta różnica kosztowa była trwała, model działał jak dobrze skalibrowany mechanizm finansowy, przewidywalny, powtarzalny i opłacalny dla obu stron. Działa tutaj ta sama zasada co w przypadku przenoszenia fabryk do Chin czy Wietnamu. Po prostu dotyczy typowej gospodarki usługowej.

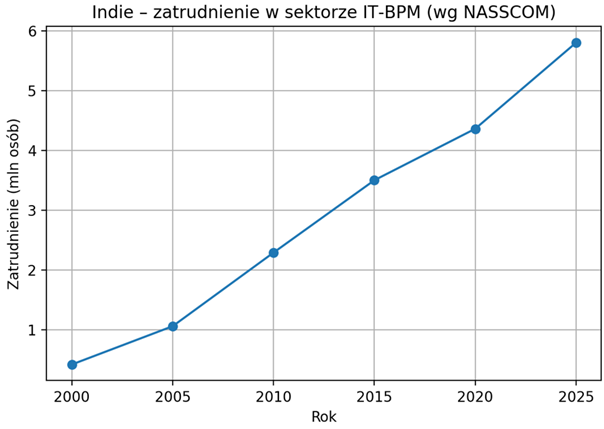

Indie co roku wypuszczały na rynek setki tysięcy absolwentów kierunków technicznych. To pozwalało nie tylko konkurować ceną, lecz także szybko budować wielotysięczne zespoły dla globalnych korporacji. Zachodni klient zyskiwał coś więcej niż tańszą godzinę. Dostawał elastyczność i możliwość szybkiego zwiększenia zasobów projektowych bez długotrwałej rekrutacji u siebie. Skalę tego zjawiska dobrze pokazuje wykres zatrudnienia w sektorze nowoczesnych usług biznesowych w Indiach, liczba pracowników wzrosła z kilkuset tysięcy na początku wieku do blisko sześciu milionów obecnie. Sektor IT-BPM odpowiada dziś za około 7% indyjskiego PKB i znaczną część eksportu usług. Oznacza to, że każda strukturalna zmiana w tym obszarze ma konsekwencje nie tylko dla pojedynczych firm, lecz dla wzrostu gospodarczego, rynku pracy i stabilności finansowej całego kraju. Żeby uświadomić sobie skalę, to warto dodać, że ten sektor ma w około połowie tak duże znaczenia dla Indii, jak turystyka dla Hiszpanii.

Pierwsze pęknięcia: rynek zaczyna się bać

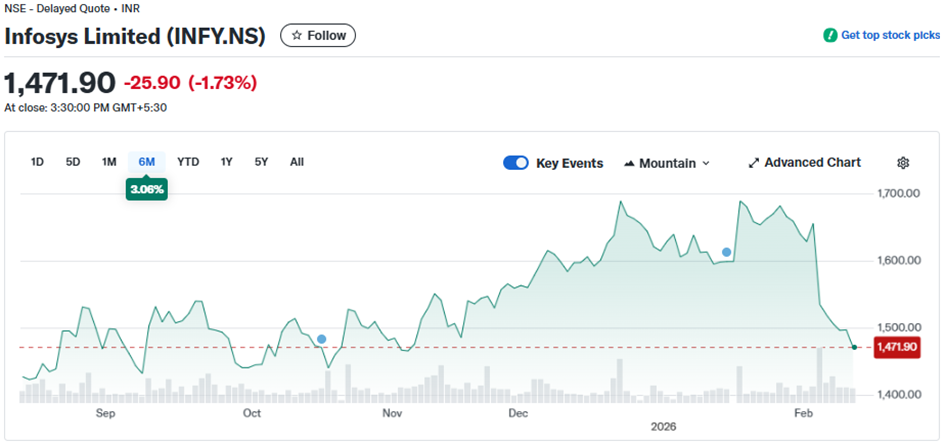

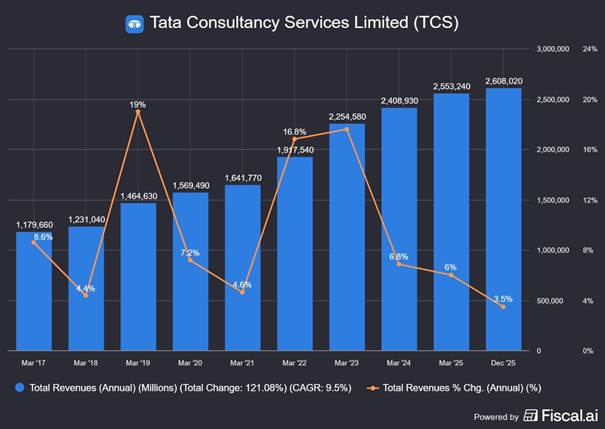

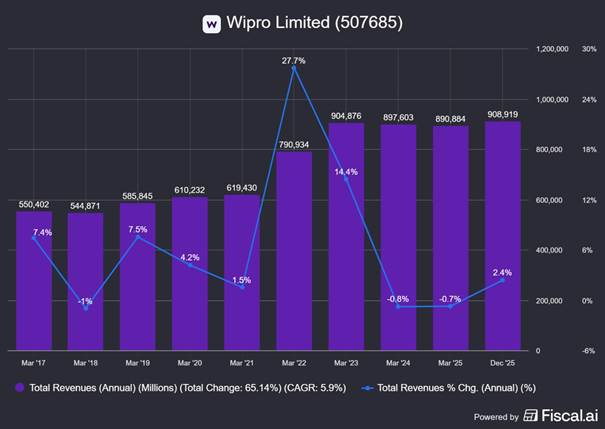

W ostatnich miesiącach zwłaszcza w tej konstrukcji gospodarki zaczęły pojawiać się wyraźne rysy. Zachwiało się przekonanie, że to model odporny na zmiany technologiczne i że będzie funkcjonował w niezmienionej formie przez kolejne lata. Widać to na zresztą dobrze na wykresach spółek. Reakcje rynku stały się bardziej nerwowe, a każda słabsza prognoza czy niejednoznaczny komunikat zarządu wywołuje silniejszą odpowiedź inwestorów niż wcześniej.

Inwestorzy po prostu zaczynają patrzeć na przychody sektora pod innym kątem.

Pytanie nie brzmi teraz „ile nowych kontraktów?”, lecz „jaka część tych przychodów zależy od pracy, którą można zastąpić algorytmem?”. Reuters zwracał uwagę, że obawy związane z AI przełożyły się na spadki notowań indyjskich firm IT, szczególnie w obszarze usług aplikacyjnych, kluczowego segmentu obejmującego projektowanie, rozwój i utrzymanie oprogramowania. To właśnie tu generowane są wysokie marże i wieloletnie kontrakty, ale to także obszar, w którym AI potrafi przyspieszyć kodowanie, testy czy zarządzanie środowiskami, zmniejszając zapotrzebowanie na tradycyjne zespoły wykonawcze.

Hamowanie zatrudnienia i ryzyko społeczno-gospodarcze

W efekcie dynamika zatrudnienia w sektorze wyhamowuje. Przez lata wzrost liczby pracowników był prostym wskaźnikiem ekspansji, więcej ludzi oznaczało większe przychody. Skoro mamy więcej programistów, to jesteśmy w stanie sprzedać więcej roboczogodzin i tak właśnie te firmy rosną. Dziś w części firm z tzw. wielkiej czwórki indyjskiego IT liczba etatów przestała rosnąć, a miejscami zaczęła spadać. To symboliczna zmiana. Hasła o „większej wydajności” i „realizacji usług z wykorzystaniem sztucznej inteligencji” w praktyce oznaczają mniej nowych rekrutacji, większe wymagania wobec obecnych zespołów i ostrożniejsze podejście do uruchamiania kolejnych projektów. Klienci coraz rzadziej chcą po prostu większych zespołów. Oczekują szybszego efektu i niższych kosztów, a nie zwiększania liczby osób pracujących nad tym samym zadaniem. Eksperci szacują, że ostatnie redukcje zatrudnienia w największych firmach technologicznych mogą zapoczątkować nowy trend, który w ciągu najbliższych dwóch–trzech lat doprowadzi do likwidacji nawet pół miliona miejsc pracy.

Dla Indii, które i tak mają strukturalny problem ze stworzeniem wystarczającej liczby miejsc pracy dla młodych, to potencjalna bomba gospodarcza.

Sztuczna inteligencja zmienia jednostkę rozliczeniową. Jeżeli klient może kupić gotowy efekt, zautomatyzowany proces, działający moduł czy sprawny obieg dokumentów, zamiast „dwudziestu osób na rok”, to przewaga wynikająca z niższych kosztów pracy programisty traci znaczenie. Indie zaczną odczuwać zmianę modelu nie dlatego, że brakuje im specjalistów, lecz dlatego, że rynek coraz mniej nagradza samą zdolność dostarczenia tego typu taniej pracy w dużej skali.

Przyczyną rosnących obaw o model oparty na sprzedaży godzin nie jest recesja ani chwilowe spowolnienie inwestycji w IT. Jest nim zmiana technologiczna, która podważa samą potrzebę zatrudniania armii ludzi do powtarzalnych zadań. Gdy AI w obecnej formie weszła do mainstreamu w 2022 roku, reakcje były podzielone. Z czasem jednak, wraz z kolejnymi wersjami modeli i rosnącą stabilnością rozwiązań, percepcja zaczęła się przesuwać. Firmy zaczęły dostrzegać, że nie chodzi wyłącznie o wsparcie kreatywności, lecz o realną zdolność przejmowania powtarzalnych zadań.

Agenci AI, czyli systemy zdolne nie tylko generować tekst czy kod, lecz wykonywać całe sekwencje działań w cyfrowym środowisku, zaczynają przejmować to, co dotąd było domeną zespołów projektowych, analitycznych czy operacyjnych. Automatyzują fragment procesu w księgowości, kawałek pracy dewelopera, część obowiązków konsultanta czy analityka danych. Efekt nie polega na tym, że całkowicie znika jeden zawód. Efekt polega na tym, że z wielu stanowisk może zniknąć np. 20% powtarzalnej pracy, a ta praca jest dziś bardzo często outsourcowana właśnie w Indiach.

Dotąd duże kontrakty outsourcingowe wiązały klienta z partnerem na lata, a integracja systemów, transfer wiedzy i rozbudowane zespoły tworzyły solidne bariery. W świecie AI te bariery po prostu maleją. Jeśli kluczowa wiedza o procesie zostaje zapisana w systemie, a nie w głowach setek pracowników wyoutsourcowanych na zewnątrz, to zmiana dostawcy staje się prostsza i szybsza. Wzmacnia się pozycja klienta, a osłabia długoterminowa stabilność przychodów firm usługowych.

Skalę możliwej zmiany sygnalizują również głosy z samej branży technologicznej. Dario Amodei, CEO Anthropica ostrzegał, że dynamiczny rozwój AI może znacząco ograniczyć liczbę stanowisk juniorskich w pracy umysłowej o 50% w ciągu kilku lat. Niezależnie od tego, czy prognozy okażą się w pełni trafne, sama dyskusja pokazuje, że nie mówimy już o drobnej poprawie efektywności. Chodzi o potencjalną przebudowę całych segmentów rynku pracy, szczególnie w krajach, których przewagą była dotąd skala dostępnych specjalistów, a proces rozwoju i wzrostu AI w wydaniu agencyjnym będzie tylko przyspieszać.

Technologia jeszcze niedoskonała, ale rynek już zmienia zachowania

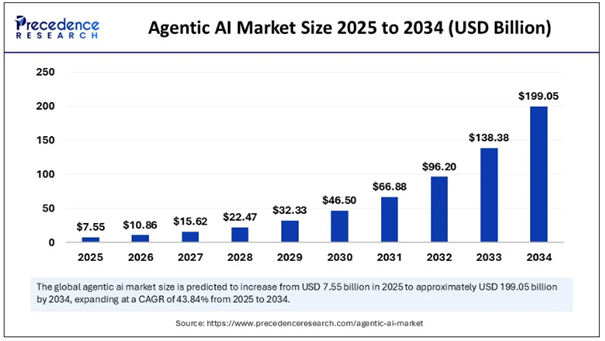

Rynek ma według prognoz ma rosnąć w tempie przekraczającym 40% rocznie w nadchodzącej dekadzie, co sugeruje wejście na ścieżkę bardzo dynamicznej ekspansji. W praktyce oznacza to, że firmy już dziś zaczynają przygotowywać się do przenoszenia części powtarzalnych zadań z ludzi na systemy. Tymczasem technologia wciąż jest na wczesnym etapie rozwoju. Rozwiązania są niedoskonałe, wymagają nadzoru i daleko im do pełnej autonomii.

Mimo to sama zapowiedź ich potencjału wywiera ogromny wpływ na rynek. Inwestorzy przeliczają modele biznesowe, zarządy analizują strukturę kosztów, a klienci zaczynają pytać dostawców usług, w jaki sposób wykorzystują AI. Często to nie skala wdrożeń, lecz oczekiwanie przyszłej zmiany powoduje korekty wycen i rewizję strategii. Historia technologii pokazuje, że przełom zaczyna się nie wtedy, gdy system jest doskonały, lecz wtedy, gdy rynek uwierzy, że może stać się wystarczająco dobry.

I jeśli myślisz, że Indie są daleko, więc wywalongo, to… no cóż, nie do końca. Najbardziej zagrożone są kraje, gdzie sektor usług eksportowych stanowi znaczący udział w PKB i zatrudnia młodą klasę średnią.

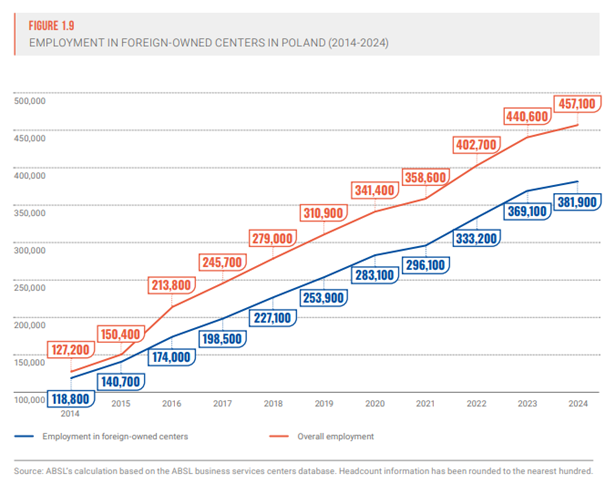

Wiele razy w ostatnim roku nagrywałem, że jeśli Polska chce zachować swój niesamowity wzrost gospodarczy, to jej dotychczasowy model, który działał świetnie, musi się zmienić. W dużej mierze również zbudowaliśmy ostatnią dekadę wzrostu zatrudnienia na eksporcie pracy umysłowej w formie procesów: finansów, programowania, zakupów, HR, obsługi klienta czy wsparcia IT. Podobnie jak w Indiach, tylko w mniejszej skali. Według danych ABSL w naszym kraju w centrach usług biznesowych zatrudnionych jest dziś prawie pół miliona pracowników. To skala, która pokazuje, jak ważny stał się ten sektor dla rynku pracy i dochodów dużych miast.

Na poziomie makro widać już zmianę nastroju: branżowe analizy mówią wprost o końcu „złotej ery”, o cięciu etatów i przechodzeniu z masowej produkcji usług na węższe, bardziej specjalistyczne role.

Kraków jest tu dobrym papierkiem lakmusowym. Miasto, które przez lata uchodziło za modelowy przykład sukcesu centrów usług, coraz częściej pojawia się w kontekście zwolnień grupowych. W ostatnich kilkunastu miesiącach media informowały o redukcjach liczonych w setkach osób w pojedynczych organizacjach. W przypadku Shell Business Operations pojawiały się informacje o nawet kilkuset etatach do likwidacji w Polsce, głównie w krakowskim centrum. Podobne sygnały dotyczyły także innych dużych graczy sektora, takich jak HSBC, gdzie procesy restrukturyzacyjne objęły znaczną część zespołów operacyjnych.

Nie są to liczby zmieniające statystyki całego rynku pracy. Nie są też na dziś alarmujące, ale ich koncentracja w jednym sektorze i jednym mieście ma znaczenie dla lokalnego rynku pracy. Pokazuje, że branża, która przez lata niemal nieprzerwanie rosła i była postrzegana jako stabilna przystań dla specjalistów, wchodzi w fazę głębszej przebudowy.

Równolegle zmienia się sposób organizacji pracy w korporacjach: procesy są upraszczane, łączone i standaryzowane, a tam, gdzie to możliwe, automatyzowane. Już dziś zmienia się nie tylko liczba projektów trafiających do Polski, ale przede wszystkim ich charakter. Maleje udział dużych, powtarzalnych zleceń operacyjnych, które przez lata stanowiły fundament centrów usług, a rośnie znaczenie bardziej złożonych i specjalistycznych inicjatyw.

Wyjście z pułapki godzin: produkty, specjalizacja i własna technologia

Gospodarki oparte na eksporcie „pracy umysłowej na godziny” stoją dziś przed prostą alternatywą: albo zaczną budować własną przewagę technologiczną, albo zostaną sprowadzone do roli kosztu w tabelce, który da się wyciąć jednym wdrożeniem. AI nie pyta, czy dany kraj jest „dobrym hubem usług” tylko, czy proces da się opisać, zautomatyzować i zintegrować z systemami. Jeżeli odpowiedź brzmi „tak”, to przewaga kosztowa przestaje być przewagą, bo koszt marginalny wykonania pracy spada niezależnie od lokalizacji. Wcześniej drogą pracę programistów z zachodu zastępowano tańszą pracą programistów z Indii, Polski i nie tylko. Za 10 lat taką pracę zacznie się zastępować przez AI.

To już nadchodzi i będzie uderzać w rynek pracy nierównomiernie. Najpierw dostaną te role, które są proceduralne: raportowanie, uzgadnianie danych, przetwarzanie dokumentów, obsługa zgłoszeń, podstawowe testowanie, część prac analitycznych i obsługa procesów. Nie oznacza to „końca pracy” ani 50% Bezrobocia. To oznacza koniec dużych, masowych zespołów wykonawczych i wymusza zmiany, które trzeba zacząć wdrażać gospodarczo już teraz. Za 10 lat będzie na to po prostu za późno.

Agentic AI podważa model oparty na sprzedaży pracy. Odpowiedzią całych gospodarek opartych na tym modelu nie może być więc tylko dalsze zwiększanie liczby ludzi ani ścinanie kosztów per osoba. Odpowiedzią musi być przesunięcie się w inne miejsce w łańcuchu wartości, z dostarczania godzin do dostarczania realnych rozwiązań, produktów i własnej technologii.

Tworzenie własnej przewagi technologicznej oznacza kilka rzeczy jednocześnie. Po pierwsze: kontrolę nad procesem, a nie tylko jego obsługę. Firma, która posiada własne narzędzia, platformę lub unikalne know-how, nie konkuruje już wyłącznie ceną pracy. Po drugie: integrację AI z własnym produktem, zamiast bycia podwykonawcą cudzej automatyzacji. Po trzecie: budowę kompetencji w projektowaniu i zarządzaniu systemami AI, a nie tylko ich używaniu.

Pierwsza zmiana musi dotyczyć samej jednostki rozliczeniowej. Przez lata sprzedawano zespoły ludzi. Sto osób w centrum finansowym obsługującym region. Taka konstrukcja przestaje być atrakcyjna dla klienta. Nikt nie chce już kupować czasu. Ludzie chcą kupować efekt. Działający system. Zautomatyzowany proces. Platformę, która redukuje koszty bez konieczności utrzymywania rozbudowanej struktury ludzkiej. To oznacza, że zarówno Indie, jak i Polska muszą przejść z modelu „body leasingu” do modelu budowy własnych produktów, narzędzi i rozwiązań. Dopóki kraj jest tylko dostawcą pracy, zawsze będzie wrażliwy na technologię, która tę pracę w skrajnym rozwiązaniu obniża kosztowo do zera marginalnego.

Inne podejście to większa specjalizacja. Najłatwiej automatyzować zadania generyczne, powtarzalne i standardowe. Najtrudniej te, które są osadzone w konkretnym kontekście regulacyjnym, branżowym albo technologicznym. Jeżeli kraj konkuruje ogólną księgowością, ogólnym IT czy ogólną obsługą procesów, to prędzej czy później zostanie wyparty przez system, który zrobi to szybciej i taniej. Jeżeli jednak buduje kompetencje w wąskich, wymagających obszarach to bariera wejścia rośnie. Polska ma potencjał, by stać się wyspecjalizowanym zapleczem technologiczno-regulacyjnym dla Europy, a Indie mogą wykorzystać skalę inżynierów do budowy globalnych platform AI i infrastruktury danych, zamiast głównie implementować cudze rozwiązania.

Kolejny obszar to edukacja i struktura kompetencji. Automatyzacja rzadko likwiduje całe zawody. Częściej eliminuje ich najbardziej powtarzalne fragmenty. To oznacza, że znikają stanowiska juniorskie oparte na rutynie, a rośnie zapotrzebowanie na ludzi projektujących systemy, integrujących rozwiązania i rozumiejących zarówno technologię, jak i biznes. Jeżeli system edukacyjny nadal będzie produkował wykonawców procesów, zamiast architektów i projektantów rozwiązań, napięcia na rynku pracy staną się nieuniknione. Transformacja musi więc obejmować nie tylko firmy, ale też uczelnie i programy kształcenia.

W modelu outsourcingowym własność intelektualna, kluczowe decyzje i najwyższe marże znajdują się poza krajem wykonującym pracę. To oznacza trwałą zależność od zagranicznych korporacji i ich strategii kosztowej. Dopóki Indie i Polska nie zwiększą udziału własnych firm technologicznych, które kontrolują produkt, markę i IP, będą narażone na cykliczne fale optymalizacji. Budowa własnego kapitału technologicznego nie jest już ambicją, lecz warunkiem utrzymania tempa wzrostu.

Zmiana modelu nie polega więc na dalszym zwiększaniu liczby absolwentów czy ścinaniu kosztów per pracownik. Polega na przesunięciu się z pozycji wykonawcy do pozycji właściciela rozwiązania. W poprzedniej erze globalizacji przewagę dawała tańsza praca. W nadchodzącej przewagę daje kontrola nad technologią, która tę pracę zastępuje. Kto będzie ją tworzył i sprzedawał jako produkt, ten wygra. Kto będzie tylko dostarczał ludzi do jej wdrażania, zostanie w końcu potraktowany jak koszt do redukcji.

Do zarobienia,

Piotr Cymcyk

Materiały DNA Rynków, w szczególności aktualizacje Strategii DNA Rynków, Analizy spółek oraz Analizy sektorów są jedynie materiałem informacyjno-edukacyjnym dla użytku odbiorcy. Materiał ten nie powinien być w szczególności rozumiany jako rekomendacja inwestycyjna w rozumieniu przepisów „Rozporządzenia Delegowanego Komisji (UE) nr 2016/958 z dnia 9 marca 2016 r. uzupełniającego rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 596/2014 w odniesieniu do regulacyjnych standardów technicznych dotyczących środków technicznych do celów obiektywnej prezentacji rekomendacji inwestycyjnych lub innych informacji rekomendujących lub sugerujących strategię inwestycyjną oraz ujawniania interesów partykularnych lub wskazań konfliktów interesów”. Skorzystanie z materiału jako podstawy lub przesłanki do podjęcia decyzji inwestycyjnej następuje wyłącznie na ryzyko osoby, która taką decyzję podejmuje. Autorzy nie ponoszą żadnej odpowiedzialności za takie decyzje inwestycyjne. Wszystkie opinie i prognozy przedstawione w tym opracowaniu są wyrazem najlepszej wiedzy i osobistych poglądów autora na moment publikacji i mogą ulec zmianie w późniejszym okresie.