Warner Bros na sprzedaż. Netflix kontra Paramount w wojnie o Hollywood!

Jedna z największych ikon Hollywood czeka na sprzedaż i to nawet nie dlatego, że bardzo tego chce. Po prostu nie ma już wyjścia. Warner Bros, czyli właściciel między innymi HBO, nie sprzedaje się z pozycji siły. Sprzedaje się, bo dług, kurczący się biznes telewizyjny i presja rynku kapitałowego zrobiły swoje, a kiedy taki gigant słabnie, zaczyna się prawdziwa gra o wpływy i miliardy dolarów.

Z jednej strony jest Netflix – globalna platforma streamingowa, która chce zamknąć rynek streamingu na lata i przejąć kontrolę nad najcenniejszymi IP na świecie. Z drugiej Paramount – gracz, który rzuca wyższą cenę, ale gra va banque i balansuje na granicy wykonalności finansowej. To nie jest licytacja „kto da więcej”. To starcie pewności kontra ryzyka, gotówki kontra obietnic i bilansu, który może rozsypać się w każdej chwili.

W tym materiale pokażę wam, dlaczego Warner Bros musiał trafić na sprzedaż, kto naprawdę ma przewagę w tej bitwie o aktywa medialne i czemu ta jedna transakcja może całkowicie przestawić układ sił w globalnych mediach i streamingu. Jeśli chcesz zrozumieć, jak wygląda walka o miliardy na rynku kapitałowym, to koniecznie przeczytajcie do końca. Zapraszam.

Warner Bros na sprzedaż. Netflix kontra Paramount w wojnie o Hollywood!

Załóż konto na Freedom24 i odbierz nawet 20 darmowych akcji o wartości nawet kilkaset dolarów każda!

Szczegółowy opis promocji znajdziesz na: https://freedom24.club/dnarynkow_welcome

Dlaczego Warner Bros Discovery musiał trafić na sprzedaż

Warner Bros trafił na sprzedaż. Nie dlatego, że ktoś uznał to za sprytny ruch strategiczny. Trafia pod młotek dlatego, że nie dowozi wyników finansowych i jest zadłużony. To nie jest sprzedaż z pozycji siły ani próba sprytnego market timingu. To sprzedaż z pozycji bilansu, wymuszona przez strukturę zadłużenia i przez fakt, że czas zaczął działać przeciwko spółce. Każdy kolejny kwartał bez radykalnej decyzji oznaczał nie „przetrwanie”, ale dalsze zużywanie zaufania rynku i inwestorów.

Na takim tle odbywa się jedna z najbardziej spektakularnych bitew o dawnego giganta branży Hollywood. Spółka, która niegdyś trzęsła całą branżą filmową i telewizyjną, dziś notuje straty i wpada w objęcia nowego lidera rynku, czyli Netflixa. Temat nie jest jeszcze w 100% przyklepany, ale większa część tej opowieści jest już za nami i dziś wam ją przedstawię w całości.

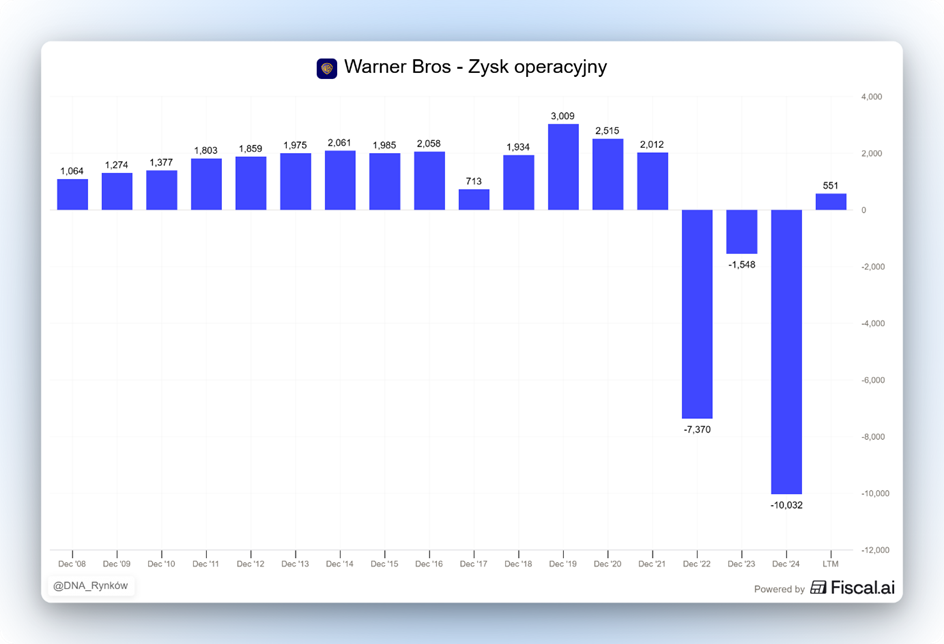

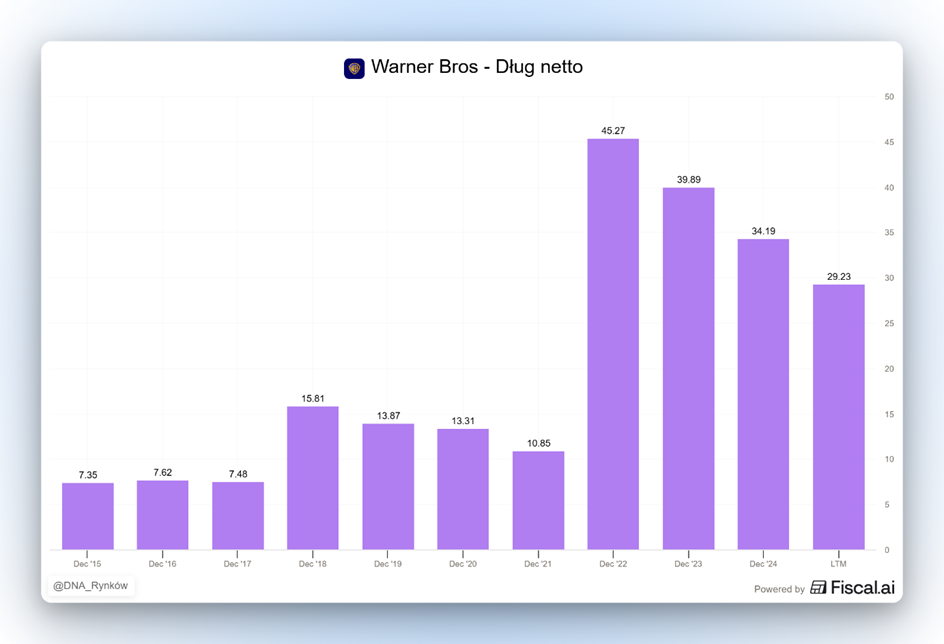

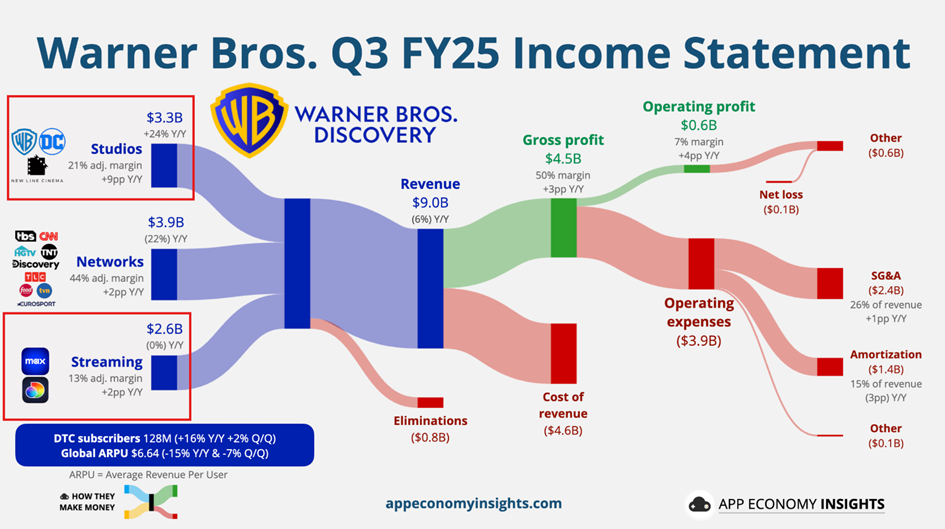

Źródło problemu Warner Bros jest dobrze znane, ale rzadko opowiadane w jednym ciągu logicznym. W 2022 roku doszło do fuzji Discovery z WarnerMedia. Na papierze miała powstać synergia skali, oszczędności i silniejsza pozycja negocjacyjna wobec platform streamingowych. Jednak żeby móc sobie pozwolić na tak duże przejęcie, spółka musiała się potężnie zadłużyć. W praktyce powstał konglomerat startujący z długiem przekraczającym 45 mld dolarów. To był bagaż, który od pierwszego dnia determinował wszystkie decyzje zarządu.

Cięcia kosztów, kasowanie gotowych produkcji, brutalne porządki w bibliotece treści – to nie były ekscesy Davida Zaslava, tylko próba pokazania bankom i rynkowi, że spółka kontroluje sytuację. Problem w tym, że kontrola kosztów nie rozwiązuje problemu strukturalnego, jeśli ciężar odsetek i refinansowania wciąż ciąży na całej grupie.

Drugim elementem był rozjazd modeli biznesowych, który z czasem stał się nie do obrony. Streaming i studia filmowe to dziś gra o skalę, IP i globalną dystrybucję treści. Telewizja linearna to biznes schyłkowy, oparty na kurczącym się rynku reklamowym i odpływie widowni. W jednym organizmie te dwa światy zaczęły się wzajemnie blokować.

Streaming potrzebuje inwestycji i czasu, a jego inwestorzy oczekują wzrostu, który był blokowany przez kurczący się rynek telewizyjny. Telewizja linearna natomiast generuje gotówkę tu i teraz, ale akcjonariusze nie widzą jej w postaci dywidendy, bo musi ona iść na inwestycje w streaming i spłatę długu. W ten sposób powstał konflikt interesów, przynajmniej z perspektywy inwestora giełdowego. Połączenie obu biznesów powodowało, że cała grupa była wyceniana jak jeden wielki problem. Kapitał nie chciał już finansować hybrydy, która nie potrafi jasno odpowiedzieć na pytanie, czym chce być.

Trzecia presja przyszła z Wall Street. Przez lata akcje Warner Bros Discovery były synonimem rozczarowania inwestorów. Rynek przestał wierzyć, że sama dyscyplina kosztowa wystarczy do odbudowy wartości. Inwestorzy chcieli jasnego zdarzenia, które odblokuje wycenę: sprzedaż, podział, fuzję. Cokolwiek, co zakończy stan zawieszenia. Kiedy kurs akcji zaczął reagować na samą perspektywę transakcji, stało się jasne, że status quo nie jest już opcją.

Dlatego stawka tej historii jest większa niż jeden deal. Warner Bros w dotychczasowej formie najprawdopodobniej przestanie istnieć, bo rynek kapitałowy nie chce już finansować tego potworka. Albo czysta, skalowalna maszyna streamingowo-studyjna, albo schyłkowy biznes telewizyjny z długiem. Jedno z drugim nie może już dłużej udawać, że to ten sam organizm.

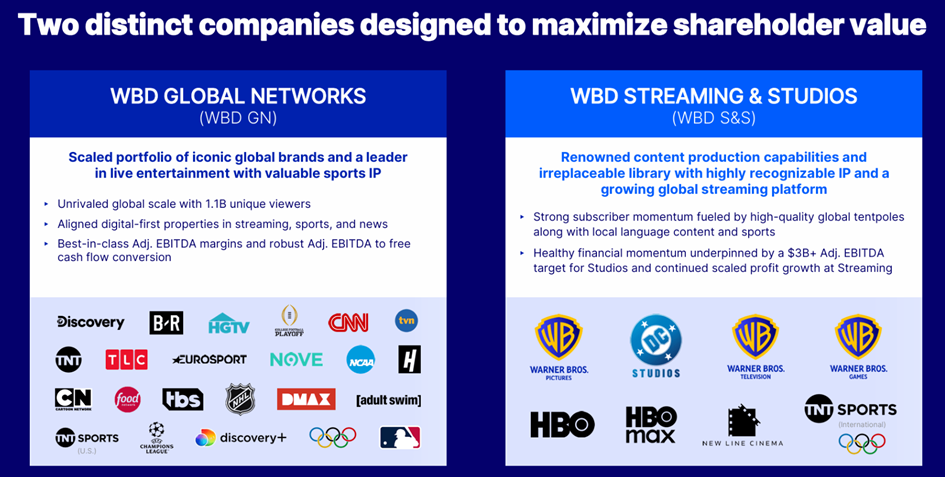

W efekcie cała „bitwa o Warner Bros” nie zaczęła się od ofert kupna, tylko właśnie od decyzji zarządu, że te dwa biznesy trzeba rozdzielić. W czerwcu 2025 roku Warner Bros Discovery oficjalnie ogłasza plan podziału grupy na dwa podmioty. Z jednej strony Streaming and Studios, czyli Warner Bros, HBO oraz HBO Max. Z drugiej Global Networks, czyli telewizja linearna z CNN, Discovery i TVN. To był moment, w którym rynek po raz pierwszy dostał jasny sygnał, że spółka przygotowuje się do transakcji, nawet jeśli jeszcze nie pada słowo „sprzedaż”.

Jak rozpoczęła się bitwa o Warner Bros i wejście potencjalnych kupców

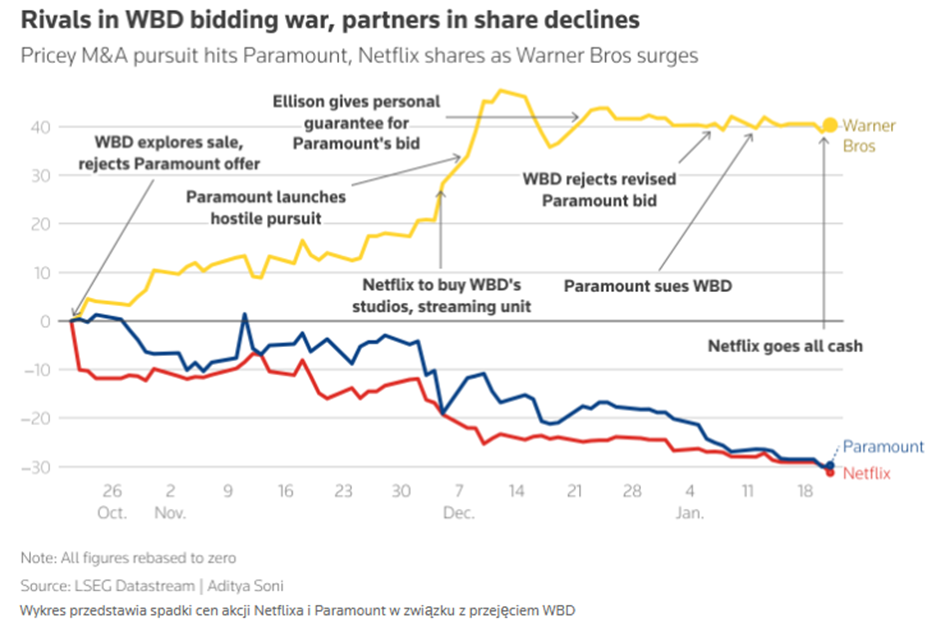

Kolejny krok następuje 21 października 2025 roku. WBD uruchamia formalny strategic review, czyli oficjalnie przegląda wszystkie możliwe scenariusze dotyczące swojej przyszłości, tłumacząc to „niespodziewanym zainteresowaniem z zewnątrz”. W praktyce oznacza to otwarcie drzwi do pełnej sprzedaży, częściowych transakcji oraz wariantu, w którym Warner Bros zostaje połączony z nabywcą, a Discovery Global trafia bezpośrednio do akcjonariuszy. Od tego momentu nie ma już odwrotu. Spółka sama zaprasza potencjalnych kupców do stołu.

Listopad 2025 to faza ofert wstępnych i aukcji. Do mediów przeciekają informacje o zaangażowaniu Netflixa, Paramount Skydance oraz Comcastu, z nieformalnym deadline około 20 listopada. W tym samym czasie pojawia się wątek, który z pozoru wygląda marginalnie, ale strategicznie ma ogromne znaczenie. Starz składa ofertę rzędu 25 mld dolarów na cały pakiet sieci kablowych, czyli tego schyłkowego elementu biznesu, oraz dodatkowo 20% udziałów w studiach i streamingu. To pierwszy dowód na to, że „niechciana” telewizja linearna wcale nie jest taka bezwartościowa. Dla WBD to ważna karta przetargowa, bo pokazuje, że biznes da się sprzedawać segmentami.

Na początku grudnia narracja zaczyna się klarować. Z doniesień prasowych wynika, że Netflix jest faworytem do przejęcia streamingu i studiów filmowych, bez telewizji tradycyjnej. Tymczasem Paramount konsekwentnie sygnalizuje chęć zakupu całej grupy, łącznie z telewizją linearną, czyli segmentem Global Networks.

Netflix kontra Paramount – dwie strategie przejęcia Warner Bros

5 grudnia 2025 roku następuje moment, w którym cała historia przestaje być spekulacją, a zaczyna być twardą transakcją. Netflix i Warner Bros Discovery ogłaszają podpisanie wiążącej umowy sprzedaży części Streaming and Studios, czyli studiów filmowych i telewizyjnych Warner Bros oraz marek HBO i HBO Max. I kluczowe jest tu jedno słowo: umowy, a nie listu intencyjnego. To oznacza, że strony uzgodniły cenę, strukturę, warunki zamknięcia i kary za zerwanie. Od tego momentu nie mówimy już o tym „kto jest faworytem”, tylko o konkretnej transakcji.

W komunikatach pojawiają się dwie liczby, które dla wielu brzmią abstrakcyjnie: około 82,3 mld dolarów enterprise value oraz 72,0 mld dolarów equity value. Różnica między nimi jest kluczowa dla zrozumienia całego dealu. Enterprise value to wycena całego biznesu operacyjnego, niezależnie od tego, jak jest finansowany. Obejmuje więc wartość akcji plus dług netto przypisany do tej części działalności. To jest realna „cena za firmę jako maszynę do generowania przychodów”. Equity value to natomiast wartość, która trafia bezpośrednio do akcjonariuszy, czyli cena akcji pomnożona przez ich liczbę, po odjęciu zadłużenia przypisanego do sprzedawanego segmentu. W uproszczeniu: enterprise value mówi, ile wart jest biznes, a equity value mówi, ile pieniędzy dostają właściciele.

Jeszcze ważniejsza od samych liczb jest konstrukcja transakcji. Netflix zgodnie z planem nie kupuje całego Warner Bros Discovery. Kupuje wyłącznie Streaming and Studios. Równolegle następuje separacja Discovery Global, czyli wydzielenie tradycyjnych sieci telewizyjnych do osobnej spółki. Ta część ma trafić do dotychczasowych akcjonariuszy WBD jako niezależny podmiot i to ona przejmie większość sporego zadłużenia. W praktyce oznacza to, że Netflix płaci za „oczyszczony” biznes oparty na IP, studiach i streamingu, a nie za schyłkowy segment linearny obciążony długiem.

Mogłoby się wydawać, że podpisanie umowy między Warner Bros a Netflixem zamyka cały temat, ale sprawa nie jest tak prosta.

Wroga oferta Paramount i eskalacja konfliktu

Trzy dni po podpisaniu umowy Netflix z WBD, Paramount zmienia ton z dyplomatycznego na konfrontacyjny. 8 grudnia 2025 roku konsorcjum Paramount Skydance ogłasza wrogą ofertę tenderową na całość Warner Bros Discovery po 30 USD za akcję. To kluczowe słowo: wrogą. Oznacza to, że Paramount omija zarząd i radę spółki Warner Bros i kieruje ofertę bezpośrednio do akcjonariuszy, próbując zmusić spółkę do zmiany obranego kursu. Ci z was, którzy oglądali serial „Sukcesja”, powinni lepiej rozumieć, z czym to się wiąże.

Tender offer to mechanizm, w którym inwestor ogłasza gotowość odkupu akcji po z góry określonej cenie i w określonym czasie. Jeśli odpowiednio duża liczba akcjonariuszy zgłosi swoje akcje do sprzedaży, to przejmujący zdobywa kontrolę nad spółką, nawet wbrew stanowisku zarządu. W tym przypadku przekaz Paramount jest czytelny. Cena 30 USD za akcję jest wyższa niż to, co implikuje umowa z Netflixem. Dodatkowo Paramount deklaruje chęć przejęcia całego WBD, włącznie z Global Networks. W narracji spółki to ma być dowód odwagi i wiary w biznes linearny, a pośrednio także sugestia, że zarząd WBD sprzedał się zbyt tanio.

Problem polega na tym, że w przejęciach nie liczy się tylko cena, ale także pytanie, czy pieniądze faktycznie istnieją i czy trafią na odpowiednie konto.

To jest moment, w którym teoria spotyka się z praktyką inwestowania. Bo takie historie jak Warner Bros nie rozgrywają się na slajdach, tylko na realnych rynkach i realnych akcjach.

Jeśli ktoś chce takie procesy śledzić nie tylko jako widz, ale jako inwestor, to właśnie tu przydaje się dostęp do rynków amerykańskich. Ja do takich tematów korzystam z Freedom24, brokera notowanego na Nasdaq, który daje dostęp do akcji spółek takich jak Netflix, Paramount czy Warner Bros jeszcze zanim emocje z nagłówków opadną.

A jeśli dopiero zaczynasz, to nowi użytkownicy mogą tam dostać nawet do 20 darmowych akcji. To wspaniały sposób, żeby wejść na rynek bez presji i zobaczyć, jak to wygląda od środka.

Tutaj już 16 grudnia pojawia się pierwsze poważne pęknięcie. Affinity Partners, fundusz powiązany z Paramount, wycofuje się z konsorcjum finansującego ofertę Paramount Skydance. W skrócie: jeden z filarów finansowania całej operacji odpada, co podkopuje wiarygodność Paramount w zakresie zdolności do zapłaty takiej kwoty za WBD.

Dla rynku to sygnał alarmowy. Jeśli jeden z głównych sponsorów kapitałowych odpada na tak wczesnym etapie, pojawia się pytanie, kto faktycznie poniesie ciężar transakcji i na jakich warunkach. W praktyce oznacza to wzrost ryzyka, że oferta Paramount nie dojdzie do skutku albo będzie wymagała nerwowego „łatania” finansowania w trakcie gry.

I właśnie w tym momencie narracja zaczyna się odwracać. Oferta Paramount może wyglądać lepiej na papierze, ale jej wykonalność przestaje być oczywista. A w tego typu procesach brak pewności finansowania jest grzechem ciężkim. Zresztą sami jesteście inwestorami i wybierając obligacje, nie kupujecie zawsze tych, które płacą najwięcej odsetek, tylko te, które są wyemitowane przez wiarygodnego emitenta. Tutaj dylemat jest bardzo podobny.

Po co mi obietnica dużych pieniędzy, jeśli jest na przykład 70% szans, że ich nie zobaczę?

Wracajmy jednak do walki o WBD, bo dzień później po próbie wrogiego przejęcia Warner Bros oficjalnie staje po stronie Netflixa. Zarząd odrzuca ofertę Paramount i rekomenduje akcjonariuszom poparcie umowy z Netflixem, wskazując na ryzyka finansowania i koszty zmiany ścieżki. No bo zmiana Netflixa na Paramount wiązałaby się również z karami umownymi wobec Netflixa.

Paramount reaguje 22 grudnia ruchem, który ma jeden cel: zamienić ofertę z „głośnej” w „wykonalną”. Po wyjściu Affinity Partners Paramount dokłada do oferty osobistą, nieodwołalną gwarancję Larry’ego Ellisona na 40 mld dolarów. W praktyce oznacza to, że Ellison bierze na siebie odpowiedzialność za dostarczenie kapitału potrzebnego do transakcji. Mówimy o współzałożycielu i prezesie Oracle, firmy znanej m.in. z głośnej umowy z OpenAI.

Z drugiej strony Paramount podnosi reverse termination fee. To opłata, którą kupujący płaci sprzedającemu, jeśli transakcja nie dojdzie do skutku z określonych powodów. Z punktu widzenia akcjonariuszy Warner Bros to forma ubezpieczenia: jeśli Paramount nie dopnie transakcji, WBD dostaje rekompensatę za stracony czas i chaos organizacyjny.

W skrócie, ten ruch Paramount ma odbudować zaufanie po grudniowym pęknięciu i uderzyć w kluczową przewagę Netflixa, czyli argument pewności transakcji.

Regulacje, sąd i finałowa faza: co może jeszcze odwrócić układ

W styczniu 2026 konflikt wchodzi w fazę potrójnej eskalacji. 7 stycznia WBD ponownie wzywa do odrzucenia poprawionej oferty Paramount i daje jasny sygnał, że preferuje Netflixa.

Natomiast 15 stycznia do gry wchodzi drugi, mniej widowiskowy, ale bardzo istotny front, czyli sąd. Paramount składa pozew w Delaware, domagając się przyspieszonego trybu postępowania i szerszych ujawnień ze strony Warner Bros Discovery dotyczących procesu wyboru oferty Netflixa. W praktyce nie chodzi o to, że Paramount nagle liczy na spektakularne zwycięstwo prawne w kilka tygodni. Chodzi o czas i narrację.

Paramount argumentuje, że zarząd WBD nie ujawnił w pełni, dlaczego uznał ofertę Netflixa za lepszą, mimo nominalnie wyższej ceny za akcję oferowanej przez Paramount. Gdyby sąd zgodził się na tryb przyspieszony, WBD musiałoby w krótkim czasie ujawnić wewnętrzne analizy, komunikację z doradcami i szczegóły negocjacji. To mogłoby wzmocnić pozycję Paramount wobec akcjonariuszy, a przy okazji opóźnić ścieżkę do głosowania nad umową z Netflixem.

Sąd w Delaware odmawia jednak przyspieszenia postępowania. To decyzja techniczna, ale o dużym znaczeniu praktycznym. Oznacza, że proces będzie toczył się standardowym tempem i nie stanie się narzędziem do natychmiastowego blokowania transakcji. Dla WBD i Netflixa to wyraźny sygnał, że ścieżka prawna nie zostanie skrócona kosztem harmonogramu całego dealu.

Dla Paramount to porażka na tym etapie. Nie przegrywa sprawy merytorycznie, ale traci możliwość użycia sądu jako dźwigni czasowej. A w tej konkretnej batalii czas działa na korzyść Netflixa, który ma podpisaną umowę, zaplanowaną ścieżkę głosowania i przewagę narracyjną opartą na prostym przekazie: transakcja jest domknięta na papierze i czeka tylko na zielone światło.

Co więcej, 20 stycznia Netflix dodatkowo odbija piłeczkę i wykonuje ruch strategiczny, który ma umocnić jego pozycję na wypadek turbulencji. Umowa zostaje aneksowana do wersji all cash przy cenie 27,75 USD za akcję. Wcześniej Netflix miał zapłacić częściowo gotówką, częściowo akcjami. Jednak 20 stycznia umowa zmienia warunki na 100% zapłaty gotówką, co ma utwierdzić WBD, że dobrze wybrali, ale nie tylko. To celowe wybicie argumentu Paramount o niepewnej wycenie. Akcje Netflixa mogą się wahać, co sprawia, że kwota jaką dostaną akcjonariusze Warner Bros nie jest taka pewna, ale 100% gotówki zamyka ten temat raz na zawsze.

Pod koniec stycznia otwiera się trzeci i potencjalnie najgroźniejszy front, czyli presja regulacyjna. W przeciwieństwie do sądów i akcjonariuszy, tutaj Netflix nie może „przegłosować” problemu ani go przeczekać. Jeśli regulatorzy powiedzą „nie”, transakcja po prostu się nie wydarzy, niezależnie od ceny i zapisów w umowie.

W Stanach Zjednoczonych sygnały ostrzegawcze pojawiają się najpierw na poziomie politycznym. Przewodniczący senackiej podkomisji ds. antymonopolu publicznie sygnalizuje, że przejęcie Warner Bros przez Netflixa może wymagać bardzo dokładnego przeglądu pod kątem koncentracji na rynku i siły negocjacyjnej wobec twórców oraz dystrybutorów. To ważne, bo choć senatorowie nie blokują transakcji bezpośrednio, to wywierają realną presję na urzędy, które prowadzą formalne postępowania antymonopolowe. W praktyce oznacza to ryzyko długiego, wielomiesięcznego procesu, żądań dodatkowych danych oraz potencjalnych warunków strukturalnych.

Równolegle podobna dynamika pojawia się w Wielkiej Brytanii. Grupa polityków i komentatorów rynku mediów naciska na CMA, czyli brytyjski urząd antymonopolowy, aby nie traktował transakcji jako standardowej fuzji technologiczno-medialnej. Argument jest prosty: połączenie największej globalnej platformy streamingowej z jednym z najważniejszych właścicieli treści premium może trwale zmienić konkurencję na rynku europejskim, ograniczyć dostęp innych platform do kluczowych IP i zwiększyć presję cenową na konsumentów.

Ten front jest dla Paramount wygodny z jednego powodu. Wydaje się, że temu graczowi nie tyle zależy na kupnie Warner Bros, co na tym, żeby Netflix ich nie kupił. Mimo tych przeszkód regulacyjnych sytuacja na koniec stycznia wydaje się w miarę jasna. Netflix ma umowę i przewagę wobec Paramount, ale regulatorzy trzymają w ręku jedyną kartę, która może ten układ realnie odwrócić. Jednak jeśli urzędy antymonopolowe zezwolą na transakcję, to z dużym prawdopodobieństwem Warner Bros i HBO trafi w ręce Netflixa

Co oznacza przejęcie Warner Bros przez Netflixa dla rynku i inwestorów

Jeśli Netflix dopnie przejęcie Warner Bros, skutki nie ograniczą się do jednej spółki. To byłby moment, w którym rynek mediów przestaje udawać pluralizm, a zaczyna funkcjonować wokół kilku centrów ciężkości. Najważniejszą konsekwencją branżową byłaby gwałtowna konsolidacja IP. Netflix z dnia na dzień stałby się właścicielem największej biblioteki premium treści na świecie, obejmującej zarówno klasyczne katalogi, jak i najbardziej dochodowe współczesne franczyzy. To automatycznie oznacza mniejszą skłonność do licencjonowania treści na zewnątrz. Treści Warnera prawdopodobnie zniknęłyby z konkurencyjnych platform, a mniejsi gracze znaleźliby się pod presją albo do zawierania drogich umów, albo do łączenia sił wobec giganta.

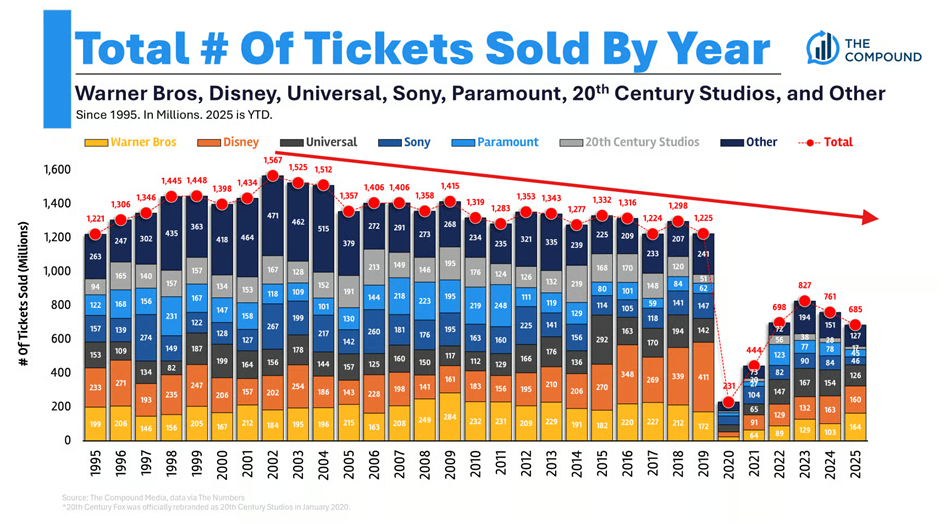

Druga fala konsekwencji uderzyłaby bezpośrednio w Hollywood i rynek kinowy. Netflix od lat funkcjonuje w napięciu z tradycyjnymi sieciami kin. Właściwie Netflix, jako pierwsza platforma streamingowa jest bezpośrednią przyczyna upadku branży kinowej, która zwija się od ponad 20 lat, bo liczba sprzedawanych biletów do kin spada od 2002 roku.

Przejęcie Warner Bros tylko by ten konflikt z kinami zaostrzyło. Ryzyko dalszego skracania okien kinowych stałoby się realne. Mowa o tym, że okres kiedy filmy byłyby wyświetlane jedynie w kinach się skraca, bo Netflix miałby wystarczająco silne IP, by testować hybrydowe modele dystrybucji bez oglądania się na reakcje multipleksów. Największe blockbustery nadal mogłyby trafiać do kin, ale średniobudżetowe produkcje coraz częściej debiutowałyby bezpośrednio w streamingu. To przesuwałoby siłę negocjacyjną z kin do platform i zmieniałoby sposób finansowania filmów, a także prestiżowy ekosystem nagród i premier.

Z perspektywy inwestorskiej to jednak dopiero początek historii. Integracja Warner Bros z Netflixem otwiera pole do istotnych synergii kosztowych. Marketing, IT, administracja i część produkcji zostałyby zdublowane, więc w połączonej strukturze, te działy można by wypatroszyć i uprościć, a ich uproszczenie oznaczałoby realne miliardy dolarów oszczędności rocznie. Jednocześnie przejęcie wiązałoby się z krótkoterminowym kosztem bilansowym. Netflix musiałby sfinansować transakcję gotówką i długiem, co na pewien czas podniosłoby zadłużenie i wymusiło ostrożność w alokacji kapitału.

W dłuższym horyzoncie zmieniłby się jednak profil całej spółki. Większa skala i własność legendarnych bibliotek IP obniżają churn (czyli ilość rezygnujących użytkowników), bo użytkownicy rzadziej rezygnują z platformy, która ma „wszystko”. To z kolei zwiększa siłę cenową, czyli zdolność do podnoszenia cen bez masowych rezygnacji. Wyższa retencja i niższe koszty pozyskania treści przekładają się bezpośrednio na marże i wolne przepływy pieniężne.

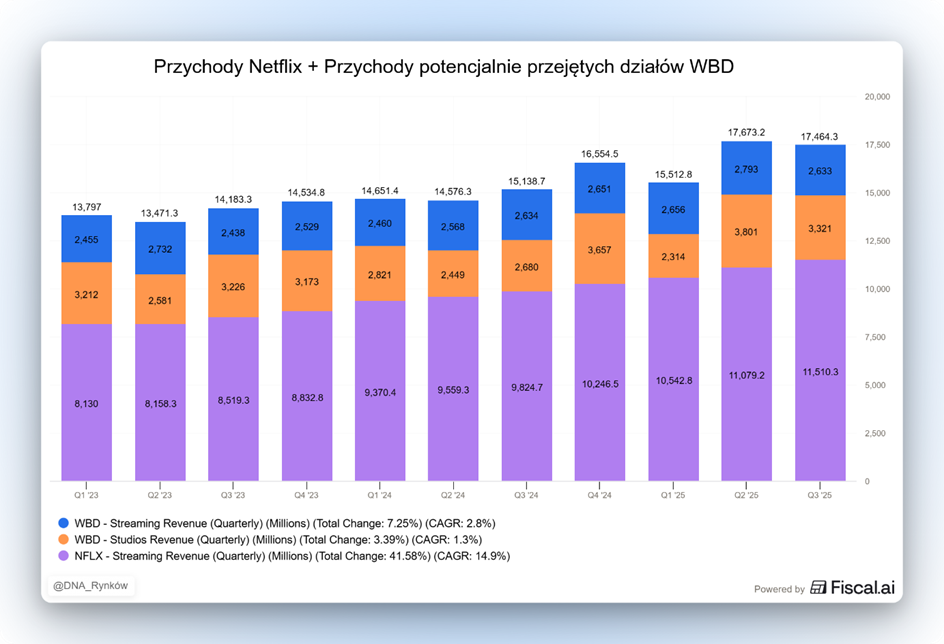

Warto też spojrzeć na samą skalę. Nowe gałęzie biznesu z dnia na dzień przeskalują biznes Netflixa o około 50%.

W skrócie, jeśli Netflix wygra, zmieni się nie tylko układ sił w streamingu. Zmieni się definicja tego, czym jest globalne studio filmowe i kto naprawdę kontroluje obieg treści filmowych w XXI wieku.

Jednak mimo tego, że Netflix zdaje się „wygrywać”, to jego cena akcji tego nie odzwierciedla. Właściwie akcje spadają cały czas od czerwca 2025 roku, czyli dokładnie od momentu, kiedy WBD ogłosił podział swojego biznesu, a korekta sięga już niemal 40% od szczytu. Dlaczego?

Po pierwsze, kończy się to, co wielu traktowało jak finansowy autopilot, czyli skup akcji. Buybacki działają jak stały, przewidywalny popyt na akcje i poprawiają zysk na akcję, nawet jeśli biznes rośnie spokojniej. Jeśli spółka zawiesza program skupu, rynek słyszy prosty komunikat: gotówka, którą dotąd „oddawaliśmy” akcjonariuszom, idzie teraz na duży zakład. To nie musi być zła decyzja strategicznie, ale krótkoterminowo usuwa ważny filar wyceny.

Po drugie, przejęcie oznacza cięższy bilans i więcej długu. Z perspektywy inwestora to zmiana narracji z „lekka spółka technologiczna z rosnącymi przepływami pienięznymi” na „duża firma medialna z istotną dźwignią”. Większy dług to wyższe koszty odsetek, mniejsza elastyczność w recesji i większa wrażliwość na stopy procentowe. Nawet jeśli synergie i biblioteka IP w długim terminie wyglądają atrakcyjnie, rynek dyskontuje okres przejściowy, w którym priorytetem staje się integracja i obsługa zadłużenia, a nie agresywne nagradzanie akcjonariuszy.

Po trzecie, inwestorzy nie znoszą licytacji. Oferta konkurencyjna Paramount Skydance tworzy ryzyko „klątwy zwycięzcy”, czyli scenariusza, w którym Netflix dopłaca tylko po to, żeby wygrać, a nie dlatego, że to nadal się opłaca. W takiej sytuacji kurs często spada nie dlatego, że rynek nie wierzy w przejęcie, tylko dlatego, że boi się ceny tej wygranej. Za wszystko można przepłacić.

Niezależnie jednak od tego co sądzą o tym inwestorzy, kierunek został już obrany. Na dziś najbardziej prawdopodobny scenariusz jest dość czytelny. Netflix ma największe szanse dowieźć tę transakcję, bo jako jedyny połączył trzy rzeczy naraz: spójną konstrukcję, podpisaną umowę i relatywnie prostą ścieżkę decyzyjną. Paramount oferuje wyższą cenę nominalną, ale jego strategia opiera się na podważaniu pewności konkurenta. Dopóki regulatorzy nie postawią twardego weta albo nie nałożą warunków, które zabiją sens ekonomiczny przejęcia, przewaga pozostaje po stronie Netflixa.

To jednak nie jest historia „przesądzona”, tylko historia do obserwowania punkt po punkcie:

- Do 20 lutego kluczowa jest dynamika zapisów w ramach wrogiej oferty tenderowej Paramount. Jeśli liczba zgłoszonych akcji pozostanie niska, rynek dostanie jasny sygnał, że akcjonariusze nie chcą oddać akcji Paramount.

- Potem centrum uwagi przesunie się na regulatorów. Sygnały z urzędów antymonopolowych będą wtedy najważniejsze.

Każde formalne dochodzenie, przesłuchanie czy żądanie ustępstw aktywowych zwiększa ryzyko opóźnień i renegocjacji. W tle pozostaje też pytanie o finansowanie, czyli czy Paramount jeszcze raz spróbuje „podkręcić” wiarygodność swojej oferty albo czy Netflix zostanie zmuszony do kolejnych ustępstw strukturalnych.

To jest historia o tym, jak kończy się epoka półśrodków. Rynek nie wybacza już hybryd, długów i narracji „jeszcze chwila i się odbije”. Albo masz skalę, bilans i IP, które daje realną przewagę, albo wypadasz z gry. Warner Bros znalazł się dokładnie w tym miejscu.

Jeśli Netflix domknie ten deal, nie kupuje kolejnej biblioteki treści. Kupuje kontrolę nad przyszłą dystrybucją premium IP i przesuwa granicę tego, czym jest globalne studio filmowe. Jeśli regulatorzy powiedzą „nie”, to i tak sygnał został wysłany: w streamingu nie ma już miejsca dla średniaków. Konsolidacja jest faktem, pytanie brzmi tylko kto ją przeżyje.

A z perspektywy inwestora to jest dokładnie ten moment, w którym nie zarabia się na nagłówkach, tylko na zrozumieniu mechaniki. Kto ma bilans, kto ma czas, kto ma przewagę negocjacyjną, a kto tylko głośną ofertę. Rynek zawsze przesadza – najpierw w jedną stronę, potem w drugą. I właśnie na takich przesunięciach buduje się najlepsze okazje.

Załóż konto na Freedom24 i odbierz nawet 20 darmowych akcji o wartości nawet kilkaset dolarów każda!

Szczegółowy opis promocji znajdziesz na: https://freedom24.club/dnarynkow_welcome

Materiały DNA Rynków, w szczególności aktualizacje Strategii DNA Rynków, Analizy spółek oraz Analizy sektorów są jedynie materiałem informacyjno-edukacyjnym dla użytku odbiorcy. Materiał ten nie powinien być w szczególności rozumiany jako rekomendacja inwestycyjna w rozumieniu przepisów „Rozporządzenia Delegowanego Komisji (UE) nr 2016/958 z dnia 9 marca 2016 r. uzupełniającego rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 596/2014 w odniesieniu do regulacyjnych standardów technicznych dotyczących środków technicznych do celów obiektywnej prezentacji rekomendacji inwestycyjnych lub innych informacji rekomendujących lub sugerujących strategię inwestycyjną oraz ujawniania interesów partykularnych lub wskazań konfliktów interesów”. Skorzystanie z materiału jako podstawy lub przesłanki do podjęcia decyzji inwestycyjnej następuje wyłącznie na ryzyko osoby, która taką decyzję podejmuje. Autorzy nie ponoszą żadnej odpowiedzialności za takie decyzje inwestycyjne. Wszystkie opinie i prognozy przedstawione w tym opracowaniu są wyrazem najlepszej wiedzy i osobistych poglądów autora na moment publikacji i mogą ulec zmianie w późniejszym okresie.