Krach na złocie i srebrze, a wyniki Big Tech podzieliły giełdę i inwestorów!

Wielka WYJEBUNDA metali. Rynek metali szlachetnych właśnie przypomniał, że „bezpieczne przystanie” też potrafią być brutalne. Złoto i srebro zaliczyły jedną z największych jednodniowych wyjebund od ponad stu lat, a ostatnie FOMO zostało zmielone w kilka godzin.

W tym samym czasie Big Tech pokazał skrajnie różne historie: Meta pokazuje, że da się pompować setki miliardów w AI i rynek Cię doceni, a Microsoft dostaje zimny prysznic i chlast po twarzy za dokładnie to samo.

Do tego Tesla coraz wyraźniej porzuca narrację „firma samochodowa” i przerabia fabryki aut na fabryki robotów, a Europa buduje własnego wojskowego Starlinka.

ASML z kolei dostaje tyle zamówień na maszyny do chipów, jakby AI miało nigdy nie zwolnić.

Obok tego wszystko redefiniuje się pojęcie marketingu, gdzie influencer sprzedał… prawa do samego siebie za prawie miliard dolarów.

To jest FinWeek o tym, gdzie kapitał realnie płynie, gdzie narracja pęka i kto w tym chaosie wychodzi wygrany.

Krach na złocie i srebrze, a wyniki Big Tech podzieliły giełdę i inwestorów!

Załóż konto na Freedom24 i odbierz nawet 20 darmowych akcji o wartości nawet kilkaset dolarów każda!

Szczegółowy opis promocji znajdziesz na: https://freedom24.club/dnarynkow_welcome

Flash crash na złocie i srebrze: brutalna wyjebunda na rynku metali szlachetnych

Totalna wyjebunda na złocie i srebrze w końcu nastała. Piątek 30 stycznia przyniósł coś, czego rynek metali szlachetnych nie widział od 1921 roku. Brutalny, jednorazowy zrzut cen złota i srebra, bez długiego ostrzegania i bez klasycznego „schodzenia po schodach”. To była typowa wyjebunda charakterystyczna dla dynamicznego bańkowego flash crash, a nie „zdrowa” korekta.

Złoto w trakcie jednej sesji spadło momentami o ponad 13% i zamykając ostatecznie tydzień najniżej od… zeszłego tygodnia. Srebro dostało po głowie jeszcze mocniej. Dlaczego nikt już nie pyta jak tam shorty na srebro? Ech….

W szczycie spadki srebra od dziennej górki do dziennego dołka sięgały prawie… 40%, co na tym rynku ostatnio wydarzyło się w… 1921. Płynność zniknęła, a zlecenia stop loss poszły jak domino.

To nie był „przypadek” ani magia. Bezpośrednim zapalnikiem była informacja, że Trump zamierza nominować Kevina Warsha na nowego szefa Fed. Rynek odczytał to jako potencjalnie twardszą politykę pieniężną i natychmiast poszedł w kierunku dolara, a silniejszy dolar działa na metale jak walec drogowy. Podobnie jak wcześniej słaby dolar działał jak wiatr w żagle.

Do tego dochodzi mechanika rynku. Metale były wcześniej napompowane potężną falą „debasement trade”, czyli ucieczki w złoto i srebro jako zabezpieczenie przed zadłużeniem.

W takich warunkach, gdy pojawia się bodziec podważający narrację, zaczyna się kaskada: stop lossy, margin calle i automaty, które nie dyskutują z historią, tylko zamykają pozycje. Wall Street Journal zwracał uwagę, że w złocie zmiana w skali jednej sesji była największy od lat, co dobrze pasuje do scenariusza „likwidacji”, a nie spokojnej zmiany sentymentu.

Rynek przypomniał sobie, że złoto i srebro nie są obecnie żadną spokojną przystanią, kiedy są zatłoczone i zlewarowane pod korek. Lewarowany ETF na srebro w jeden dzień stracił tyle, ile S&P500 przez całą bessę kryzysu finansowego. Nie kochani, ani złoto, ani srebro nie są obecnie żadnym fundamentalnym wzrostem.

Bajki o tym, jak to za wzrostami cen stoją wzmożone zakupy przez banki centralne, można wsadzić obok jednorożców i smoków. Banki centralne w 2024 kupiły więcej złota niż w 2025, a w 2025 zwiększyły swoje rezerwy o szalone 3%. Wzrost wartości złota w rezerwach wynika wyłącznie ze wzrostu cen złota i tyle.

Złoto i srebro od kilku tygodni są niczym innym jak po prostu momentum trade na rynku metali szlachetnych, a każdy momentum trade w pewnym momencie się wywala. W piątek ktoś pociągnął za spust i sprawa się posypała.

Nowy szef Fed po Powellu: nominacja Kevina Warsha i reakcja rynków

Zanim w takim razie przejdziemy do wyników największych spółek technologicznych, to powiedzmy sobie jeszcze trochę o tym katalizatorze, czyli nowym przewodniczącym Fedu, który przyjdzie za Jerome Powella.

Wbrew wcześniejszym spekulacjom i w sumie nawet zapowiedziom samego Trumpa, to nie Kevin Hassett będzie na fotelu przewodniczącego Rezerwy Federalnej od maja 2026 roku.

Prezydent ogłosił, że zamierza nominować Kevina Warsha, czyli człowieka, który w przeszłości był znany z twardego podejścia do inflacji i był generalnie postrzegany jako jastrząb, co jest zgoła odmienne od poglądów, jakie reprezentuje Trump i poprzedni kandydat na przewodniczącego – Kevin Hassett.

Trump ogłosił swoją decyzję we wpisie na Truth Social, nie szczędząc pochwał. Napisał, że Warsh będzie jednym z najlepszych szefów Fed w historii i że to kandydat „jak z centralnego castingu”. W praktyce oznacza to, że po zakończeniu kadencji Jerome’a Powella w maju, stery w banku centralnym miałby przejąć człowiek dobrze znany zarówno rynkom, jak i samemu Trumpowi.

Kevin Warsh nie jest postacią znikąd. Zasiadał w zarządzie Fed w latach 2006–2011, czyli w jednym z najtrudniejszych momentów dla globalnego systemu finansowego. Do banku centralnego trafił z nominacji George’a W. Busha, wcześniej pracował w Białym Domu i na Wall Street. W czasie kryzysu finansowego sam zasłynął jako zdecydowany przeciwnik inflacji i zwolennik wyższych stóp procentowych.

W tym kontekście jego wybór jest zadziwiający i może się wydawać nieco sprzeczny z poglądami Trumpa, ale być może to zagranie w stylu odwróconej psychologii, które ma na celu uspokoić rynki w kwestii niezależności Fed. Skoro Trump wybiera kogoś, kto charakteryzuje się innymi poglądami, to może to ma być sygnał dla rynku, że Trump kieruje się długoterminowym dobrem amerykańskiej gospodarki, a nie krótkoterminowym efektem przedwyborczym.

Jednak w ostatnich latach Warsh trochę zmienił ton. W 2025 roku publicznie poparł postulaty Trumpa dotyczące obniżania stóp procentowych, co stoi w kontrze do jego dawnej reputacji „jastrzębia”. Jednocześnie argumentuje, że Fed powinien mocniej redukować swój ogromny bilans (co jest raczej odpowiednikiem podwyższania stóp w dużym uproszczeniu), bo to stworzyłoby przestrzeń do niższych stóp procentowych bez ryzyka dla stabilności cen.

Rynki przyjęły te informacje dość chłodno, bo to oznacza, że polityka monetarna może być bardziej surowa niż inwestorzy oczekiwali przy wyborze Hasseta. Po potwierdzeniu Warsha dolar utrzymał wcześniejsze umocnienie, a kontrakty terminowe na amerykańskie akcje spadały. Tylko czy serio uważamy, że to ma aż takie znaczenie?

Przewodniczący nie rządzi w Fed samodzielnie. O poziomie stóp i innych elementach decyduje Federalny Komitet, czyli grono dwunastu osób, z których część rotuje. To oznacza, że nominacja Warsha nie gwarantuje natychmiastowego zwrotu w polityce monetarnej. Warto też pamiętać o tym, że Trump nie oczekiwał całkowitej zmiany polityki Fed. Zasadniczo Fed obniżał stopy, a Trump oczekiwał jedynie szybszego tempa tych obniżek, więc to nie jest tak, że nowy przewodniczący wywróci stolik w Rezerwie Federalnej.

Sam przewodniczący to jednak masa innych ciekawostek. Warsh jest dziś partnerem Stanleya Druckenmillera w Duquesne Family Office, czyli prywatnym wehikule inwestycyjnym jednego z najbardziej legendarnych inwestorów makro na świecie. Druckenmiller słynie z bardzo pragmatycznego, rynkowego podejścia do polityki monetarnej i cykli gospodarczych. Do tego Warsh zasiada w radach nadzorczych UPS oraz Coupang, największej platformy e-commerce w Korei Południowej. Innymi słowy, ma bieżący kontakt zarówno z logistyką globalnego handlu, jak i z nowoczesną gospodarką cyfrową, a to nie jest standardowy życiorys bankiera centralnego zamkniętego w akademickiej bańce. Jak sam twierdzi również „nie boi się Bitcoina”.

Do tego jego powiązania rodzinne lokują go bardzo blisko republikańskiego establishmentu. Jest mężem Jane Lauder z imperium Estée Lauder, a jego teść Ronald Lauder to bliski znajomy Trumpa i ważny darczyńca Partii Republikańskiej. W praktyce oznacza to, że Warsh łączy trzy światy w jednej osobie: Wall Street, politykę i bank centralny. Trumpowi na pewno taka interdyscyplinarność też jest na rękę.

Meta Platforms: reklama finansuje rekordowy CAPEX na sztuczną inteligencję

Okej, czas przejść do spółek, bo w ostatnim tygodniu mieliśmy całą masę wyników najważniejszych firm technologicznych: Meta, Microsoft, Tesla czy ASML. Działo się. Zwłaszcza ekscytuje mnie Meta, bo o tym, że jest dobrze wyceniona, niemal wprost napisał wam wpis w social media.

I rynek dostał w przypadku Meta to, czego najbardziej potrzebował. Dowód, że firma potrafi jednocześnie wydawać gigantyczne pieniądze na AI i nadal zarabiać na swoim podstawowym biznesie. Po publikacji wyników akcje spółki skoczyły o ponad 10%, bo obawy o to, że Mark Zuckerberg „przepala” gotówkę, chwilowo zeszły na dalszy plan.

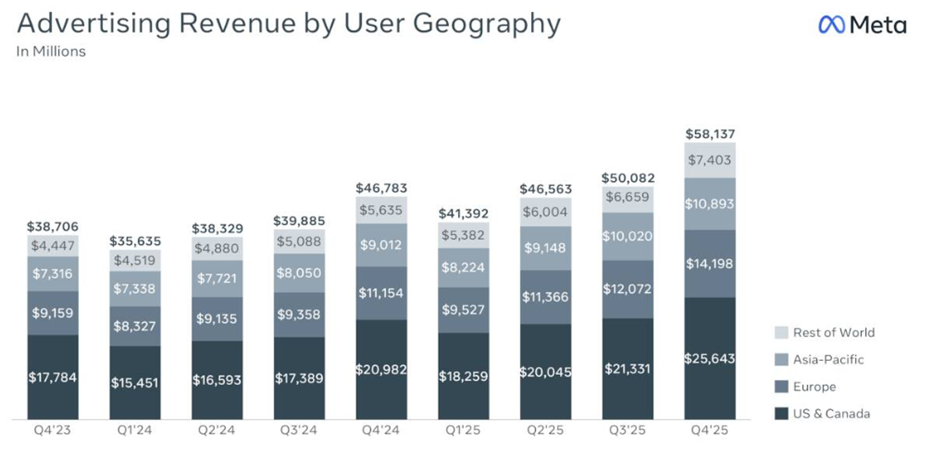

Na poziomie liczb kwartał wyglądał solidnie. Przychody były wyraźnie powyżej oczekiwań rynku. Dobra była też prognoza na pierwszy kwartał, gdzie Meta oczekuje sprzedaży w przedziale 53,5–56,5 mld USD. Konsensus był wyraźnie niżej. To sygnał, że core biznes, czyli reklama, ma się lepiej niż zakładano jeszcze kilka miesięcy temu.

I właśnie reklama jest dziś fundamentem całej strategii. Meta otwarcie mówi, że to poprawa efektywności reklam pozwala jej finansować rekordowe wydatki na sztuczną inteligencję. AI jest wykorzystywana do lepszego targetowania reklam, personalizacji treści i wydłużania czasu spędzanego przez użytkowników w aplikacjach. Więcej scrollowania oznacza więcej powierzchni reklamowej, a to przekłada się na wyższy przychód na jedną reklamę.

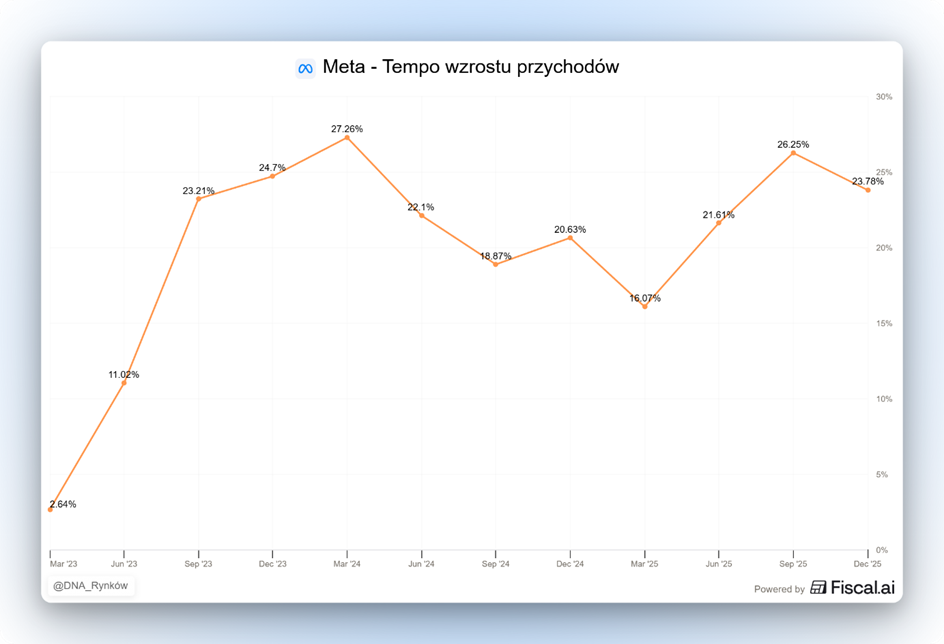

Przy tej skali działalności Meta dowiózł wzrost przychodów o 24% — to jest szalone, jeśli uświadomimy sobie, jak duża jest już adopcja Facebooka, Instagrama i innych tego typu platform. Ile ludzi już z tego korzysta, a Meta i tak rośnie w takim tempie.

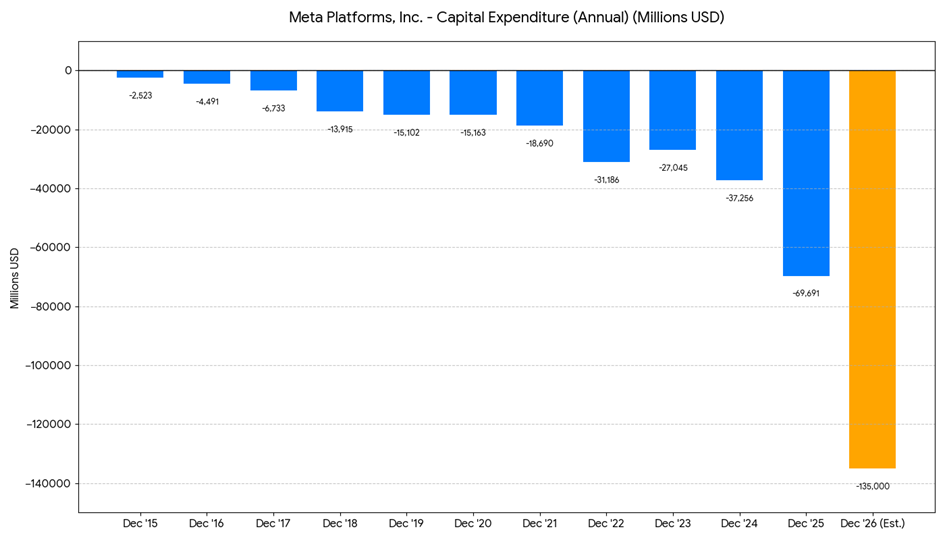

Siła biznesu reklamowego jest o tyle ważna, że Meta szykuje się na bezprecedensowy skok wydatków inwestycyjnych. Na 2026 rok spółka prognozuje CAPEX w przedziale 115–135 mld USD. Dla porównania, 2025 był już rekordowy, z wydatkami przekraczającymi 72 mld USD. Jeśli Meta dobije do górnego zakresu prognozy, oznaczałoby to wzrost inwestycji o około 87% rok do roku.

Same cyferki być może nie na wszystkich robią wrażenie, ale żeby zdać sobie sprawę z tego, jak szalone są to pieniądze, to trzeba wiedzieć, że jeszcze dekadę temu, ba jeszcze 4 lata temu, ta spółka uchodziła za „lekką” kapitałowo, czyli taką, która nie musi dużo inwestować. W końcu nie wydobywa ropy naftowej, węgla ani miedzi, nie produkuje czołgów ani samochodów, nie musi utrzymywać wielkich kopalni, hal przemysłowych i ogromnego parku maszyn, ani drogiej infrastruktury fizycznej.

Tymczasem TSMC, które też bierze udział w gorączce AI i które musi utrzymywać masę fizycznych fabryk, gdzie produkuje swoje chipy, wydało na inwestycje w 2025 roku ponad 40% mniej niż Meta.

Zuckerberg nie owija w bawełnę. Strategia polega na „front-loadingu”, czyli masowym budowaniu mocy obliczeniowych z wyprzedzeniem. Celem jest stworzenie zaplecza pod rozwój tzw. superinteligencji. To bardzo odległy, teoretyczny punkt, w którym modele AI dorównują lub przewyższają ludzi w wielu zadaniach. Rynek nie do końca wie, jak i kiedy Meta chce to zmonetyzować, ale na razie zaakceptował narrację, że to wyścig, w którym nie można pozwolić sobie na półśrodki.

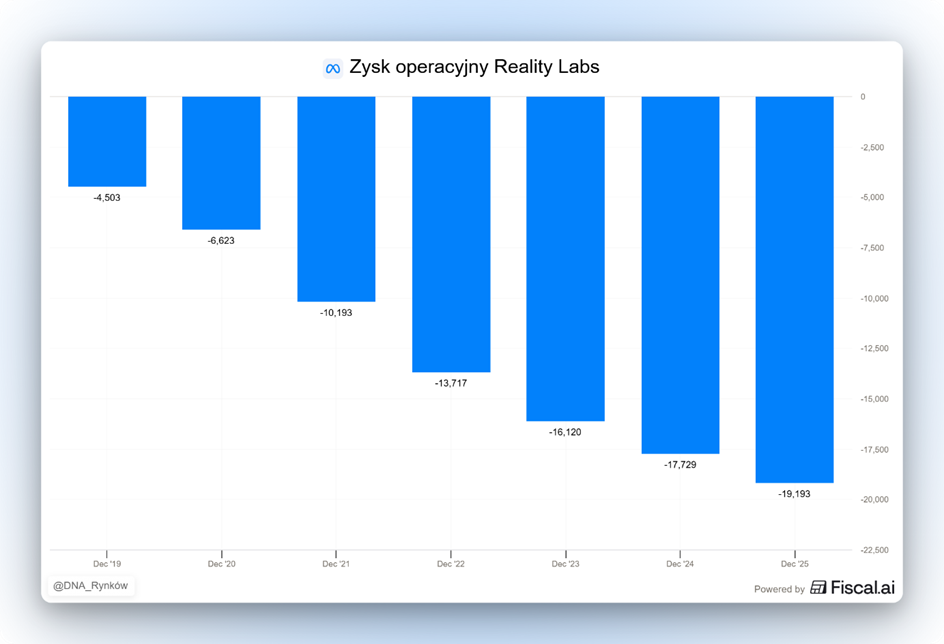

Nie znaczy to, że wszystkie problemy zniknęły. Reality Labs nadal generuje ogromne straty. W samym czwartym kwartale segment zanotował ponad 6 mld USD straty operacyjnej przy sprzedaży poniżej 1 mld USD. Łączne straty w 2025 roku przekroczyły 19 mld USD. Pozytyw jest jednak taki, że zarząd twierdzi, że 2026 ma być rokiem przejściowym, a straty mają stopniowo maleć od 2027 roku. W styczniu Meta zwolniła około 10% pracowników tego segmentu i przesuwa zasoby z klasycznego Metaverse w stronę wearables i AI. To ucieszyło rynek, bo jak już przepalać kasę, to przynajmniej w jednym miejscu, a nie w dwóch naraz. Tym bardziej, że akurat wearables mają dziś lepszy potencjał.

Spółka przyznała, że sprzedaż okularów AI w USA była na tyle mocna, że zdecydowano się ograniczyć dystrybucję w innych regionach geograficznych. To może wynikać zarówno z popytu, jak i z kwestii regulacyjnych w UE i Wielkiej Brytanii, ale rynek odczytał to jako pozytywny sygnał popytowy na nowy produkt spółki.

Kluczowy wniosek jest prosty. Rynek pogodził się z ogromnymi wydatkami, bo zobaczył, że spółka potrafi finansować najbardziej ambitny program AI w branży i łączyć to z poprawą głównego biznesu.

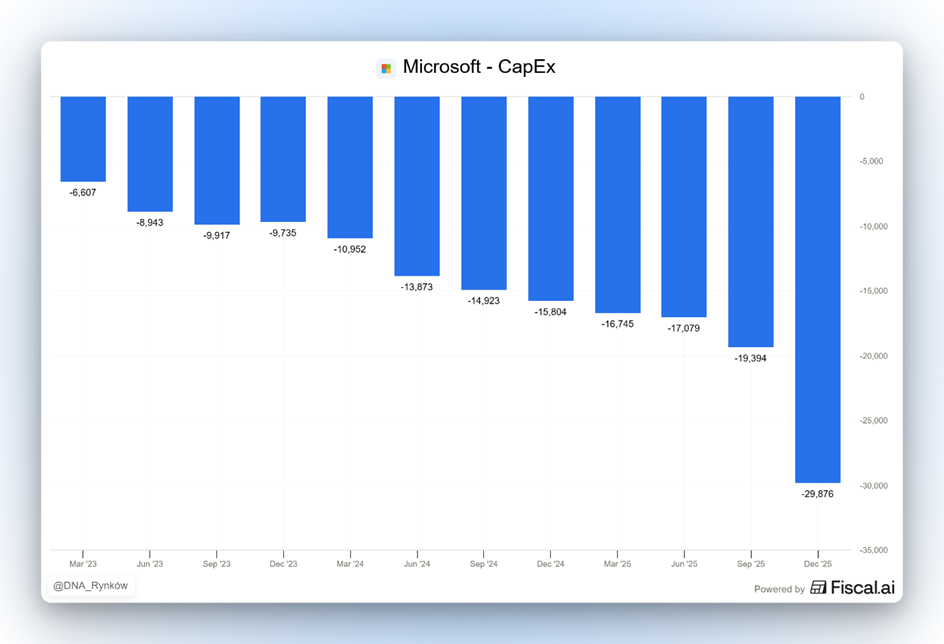

Microsoft: CAPEX na data center rośnie, a chmura daje pretekst do nerwów

W przeciwieństwie do Mety, rynek nie kupił za to rosnących inwestycji Microsoftu.

Ten sam dzień, podobna narracja o inwestycjach w AI i zupełnie inna reakcja rynku. Podczas gdy inwestorzy Meta pogodzili się z agresywnymi inwestycjami w sztuczną inteligencję, Microsoft dostał od inwestorów zimny prysznic. Kurs spółki spadł dwucyfrowo, a z jej kapitalizacji wyparowało około 430 mld USD.

Bezpośrednim zapalnikiem była skala wydatków. Microsoft poinformował, że w kwartale do grudnia jego nakłady na centra danych wzrosły aż o 66% rok do roku. To kolejny kwartał gwałtownego przyspieszenia CAPEX, czyli nakładów inwestycyjnych, przy jednoczesnym sygnale, że wzrost biznesu chmurowego nieco wyhamowuje. Dla rynku to połączenie okazało się trudne do przełknięcia.

Na papierze wyniki były solidne. Przychody wzrosły o 17%, a skorygowany zysk netto zwiększył się o 23%. Problem w tym, że w tej historii kluczowe nie były zyski za wczoraj, tylko pytanie o zwrot z gigantycznych inwestycji jutra. Skala wydatków jest dziś tak duża, że inwestorzy patrzą niemal wyłącznie na to, jak i kiedy zacznie się realna monetyzacja. Meta obiecuje superinteligencję i wzrost efektywności reklam, a narracja w Microsoft jest bardziej przyziemna.

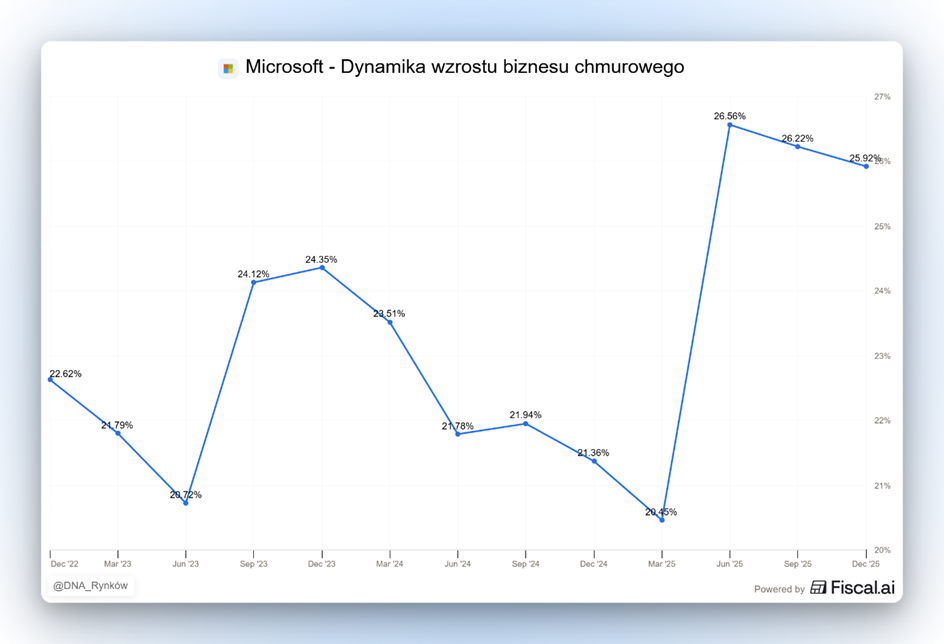

Najwięcej wątpliwości dotyczy chmury. Przychody z segmentu cloud wzrosły o 26%. To nadal bardzo wysoki poziom, ale o punkt procentowy niższy niż w poprzednim kwartale. Dla spółki, która inwestuje dziesiątki miliardów dolarów w infrastrukturę AI, nawet niewielkie spowolnienie dynamiki staje się pretekstem do nerwowej reakcji rynku.

Do tego dochodzi koncentracja ryzyka. Microsoft po raz pierwszy ujawnił, że 45% jego portfela przyszłych kontraktów chmurowych pochodzi od jednego klienta, a konkretnie od OpenAI. To wzmocniło obawy o nadmierną zależność od jednego klienta i o tzw. finansowanie okrężne, gdzie ci sami gracze inwestują w siebie nawzajem i napędzają popyt na własną infrastrukturę. Przypomnijmy, że Microsoft ma około 27% udziałów w OpenAI. Jednocześnie informacje o kolejnej rundzie finansowania OpenAI tylko dolały oliwy do ognia.

Zarząd Microsoftu broni strategii. Satya Nadella podkreśla, że popyt na usługi AI nadal przewyższa podaż, a inwestycje są konieczne, by nie oddać rynku Amazonowi i Google’owi. Argument jest logiczny, ale inwestorzy, którzy z każdej strony słuchają o bańce AI, są wyczuleni na każdy drobiazg. Microsoft faktycznie po tym spadku staje się relatywnie tani vs inne Big Techy, ale z perspektywy publicznego portfela agresywnego nie jestem nim jeszcze zainteresowany.

Trochę wynika to z ekspozycji na AMD, a to realnie w jednym i drugim wypadku byłaby ekspozycja na świat powiązań z OpenAI. Poza tym z Big Tech jest tam już i Amazon, i Tesla. Więcej naprawdę na teraz nie potrzebuję.

Zmiany w Portfelu

Portfel niezmiennie bije mocno szerokie indeksy i właśnie zaliczył comiesięczną dopłatę na 600 euro, a że ja nie lubię wolnej gotówki, to coś trzeba z tym zrobić. W pierwszej kolejności za całość dokupiłem akcje Tesli i tak, wiem, wiem, że ostatnio mówiłem, że przygotowuję się do ponownego wejścia w segment chińskiej technologii. Nic się nie zmieniło. Po prostu jeszcze waham się między dwoma podmiotami i potrzebuję trochę czasu na decyzję. W międzyczasie nie chciałem po prostu, żeby gotówka leżała i marnowała.

Pamiętajcie też, że pełen portfel możecie za każdym razem na bieżąco obserwować na portalu myfund i we Freedom24 znajdziecie dostępne na pewno wszystkie instrumenty, jakie tam są.

Przestrzegam, że to ogólnie portfel BARDZO ryzykowny i jeśli ktoś ma niską tolerancję na ryzyko, to absolutnie nie powinno się nim w żadnym stopniu inspirować.

Na pewno jednak możecie go w całości odzwierciedlić na koncie we Freedom24. Znajdziecie tam ponad milion instrumentów finansowych, wygodną apkę, a ostatnio uruchomiono też wpłaty depozytów bezpośrednio w złotych, więc kolejna wygoda dla użytkownika. Ode mnie jest polecajka.

Tesla: od producenta aut do AI, autonomii i robotyki (Optimus)

W portfelu świetnie odnajduje się za to Tesla, która wykonała właśnie dwa odważne ruchy, wysyłając kolejny bardzo czytelny sygnał. Samochody przestają być centrum tej historii. Najnowsze decyzje spółki pokazują, że Elon Musk coraz wyraźniej przestawia Teslę z producenta aut elektrycznych na firmę skoncentrowaną na AI, autonomii i robotyce.

Najbardziej symboliczna zmiana to decyzja o zakończeniu produkcji dwóch flagowych modeli. Tesla zapowiedziała, że w przyszłym kwartale wycofa Model S i Model X, czyli swoje premium auta, które przez lata były wizytówką marki. Fabryka w Kalifornii, w której powstawały te pojazdy, ma zostać przekształcona w centrum produkcji humanoidalnych robotów Optimus.

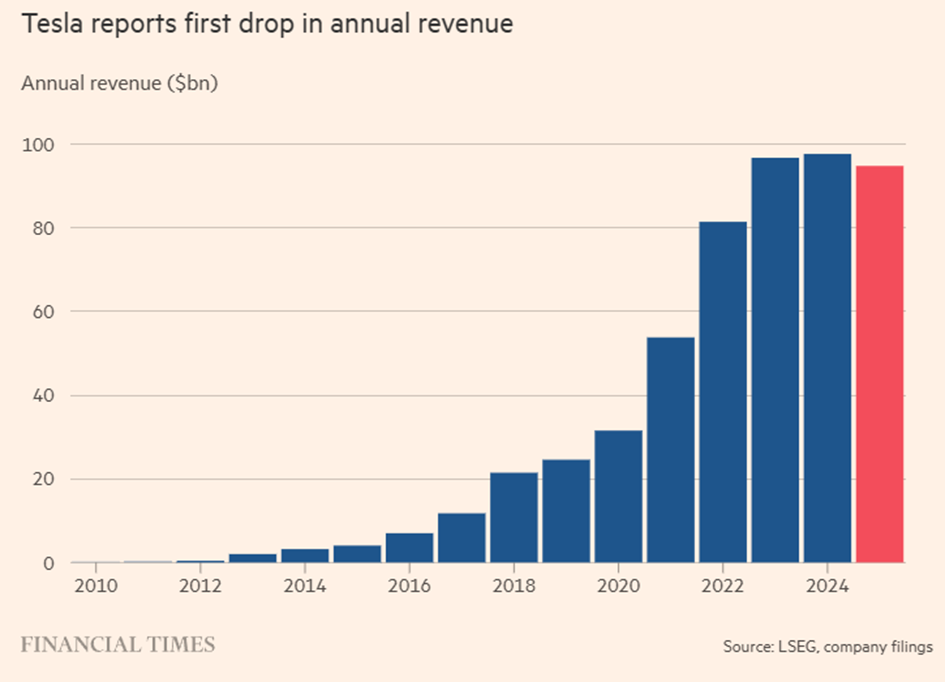

Te ruchy zbiegają się z trudniejszym momentem finansowym. W czwartym kwartale przychody spadły o 3%, podobnie jak w całym roku 2025. To pierwszy roczny spadek przychodów w historii Tesli jako dużego producenta. Na wyniki negatywnie wpłynęło kilka czynników: zakończenie ulg podatkowych na auta elektryczne w USA, presja cenowa ze strony chińskiego BYD oraz wyraźny spadek sprzedaży w Europie, gdzie nowe rejestracje zmniejszyły się aż o 21%.

Zyskowność również ucierpiała. Skorygowany zysk netto w czwartym kwartale spadł o 16%, choć był lepszy od oczekiwań rynku.

Równolegle Tesla mocno zwiększa wydatki inwestycyjne. Dyrektor finansowy zapowiedział, że w tym roku spółka wyda ponad 20 mld USD na rozbudowę mocy produkcyjnych i infrastrukturę AI. Kluczowym elementem tej strategii jest także inwestycja 2 mld USD w xAI, czyli firmę Elona Muska rozwijającą modele LLM, takie jak ChatGPT. To ruch kontrowersyjny. Wcześniejsza niewiążąca uchwała akcjonariuszy pokazała, że większość inwestorów nie popierała takiego powiązania, mimo że formalnie głosów „za” było więcej niż „przeciw”.

Tesla stawia przyszłość na autonomię i robotykę. Spółka po raz pierwszy ujawniła, że liczba subskrybentów usługi Full Self-Driving wzrosła o 38% do 1,1 mln. Jednocześnie firma planuje rozszerzyć działalność Cybercabów na siedem kolejnych miast w USA oraz zapowiada uzyskanie zgód regulacyjnych dla FSD w Europie i Chinach. Warto jednak pamiętać, że obecna wersja systemu nadal wymaga pełnej uwagi kierowcy i pozostaje pod lupą regulatorów.

Tesla coraz mniej przypomina klasycznego producenta samochodów, a coraz bardziej firmę technologiczno-robotyczną, która traktuje auta jako jeden z elementów większego ekosystemu. To strategiczny zakład o bardzo wysoką stawkę. Jeśli się uda, wyceny, o których mówi Musk w swoich programach motywacyjnych, przestaną brzmieć abstrakcyjnie. Jeśli nie, spadek przychodów może okazać się nie jednorazowym wypadkiem, tylko początkiem trudniejszego etapu.

Kurs w tygodniu dodatkowo wspierały plotki o możliwym połączeniu SpaceX z Teslą. Przyznaję, że jeśli okazałyby się prawdą, to pozycję w Tesli chyba bym jeszcze powiększył x4. Realnie oznaczałby to powstanie Berkshire Hathaway świata technologii.

Europejski „wojskowy Starlink”: Niemcy, Rheinmetall i OHB w grze o satelitarną łączność

A skoro już o SpaceX i Starlink mowa, to Starlink pokazał na Ukrainie jedną brutalnie prostą rzecz. Bez satelitarnej łączności nowoczesna armia jest ślepa i głucha. I właśnie dlatego w Niemczech zaczyna się gra o własny, wojskowy odpowiednik tej usługi.

Rheinmetall, znany głównie z czołgów, amunicji i artylerii, prowadzi rozmowy z firmą OHB w sprawie wspólnego projektu satelitarnego dla Bundeswehry. Chodzi o stworzenie bezpiecznej sieci komunikacyjnej na niskiej orbicie okołoziemskiej, czyli LEO. Dokładnie tam, gdzie działa Starlink. Projekt miałby wystartować w ramach przetargu finansowanego z niemieckiego budżetu na technologie kosmiczne dla wojska, który wynosi 35 mld euro.

To nie są jeszcze podpisane kontrakty. Rozmowy są na wczesnym etapie, ale rynek zareagował natychmiast. Po doniesieniach medialnych akcje OHB skoczyły o 28%. Inwestorzy bardzo szybko połączyli kropki. Niemcy chcą własnej infrastruktury, niezależnej od USA i Elona Muska. A ktoś musi ją zbudować.

Starlink zaczął jako usługa komercyjna, ale po rosyjskiej inwazji na Ukrainę stał się kluczowym elementem komunikacji na polu walki. Mobilne terminale i odporność na zniszczenia sprawiły, że inne systemy po prostu nie dawały rady. Później SpaceX uruchomił Starshield, czyli wersję stricte dla wojska i wywiadu. I to właśnie ten model Niemcy chcą skopiować u siebie.

Bundeswehra ma już gotowe wymagania techniczne, a procedura przetargowa jest w przygotowaniu. Priorytetem ma być wschodnia flanka NATO, w tym budowana niemiecka brygada w Litwie. Sieć ma powstawać w kolejnych latach i przede wszystkim w oparciu o niemieckie firmy.

Dla Rheinmetalla to kolejny krok w dywersyfikacji. Spółka już wcześniej weszła w sektor kosmiczny, zdobywając kontrakt do 2 mld euro na budowę satelitów radarowych we współpracy z fińskim Iceye. Teraz stawką jest stała, strategiczna infrastruktura komunikacyjna. Jednak z racji na rozmiar i skalę działalności Rheinmetall, akcje tej spółki nie zareagowały aż tak entuzjastycznie.

Dla OHB to z kolei kwestia być albo nie być w nowym układzie sił. Firma jest trzecim największym producentem satelitów w Europie i musi mierzyć się z ryzykiem konsolidacji Airbusa, Thalesa i Leonardo. Niemiecki projekt wojskowy może być dla niej szansą na utrzymanie skali i pozycji.

Na końcu zostaje jedna obserwacja. Europa przestaje traktować kosmos jako prestiżowy dodatek, a zaczyna jako twardy element bezpieczeństwa. Jeśli Rheinmetall i OHB faktycznie zbudują wojskowego Starlinka, to nie będzie ciekawostka technologiczna. To będzie nowy filar europejskiej obronności.

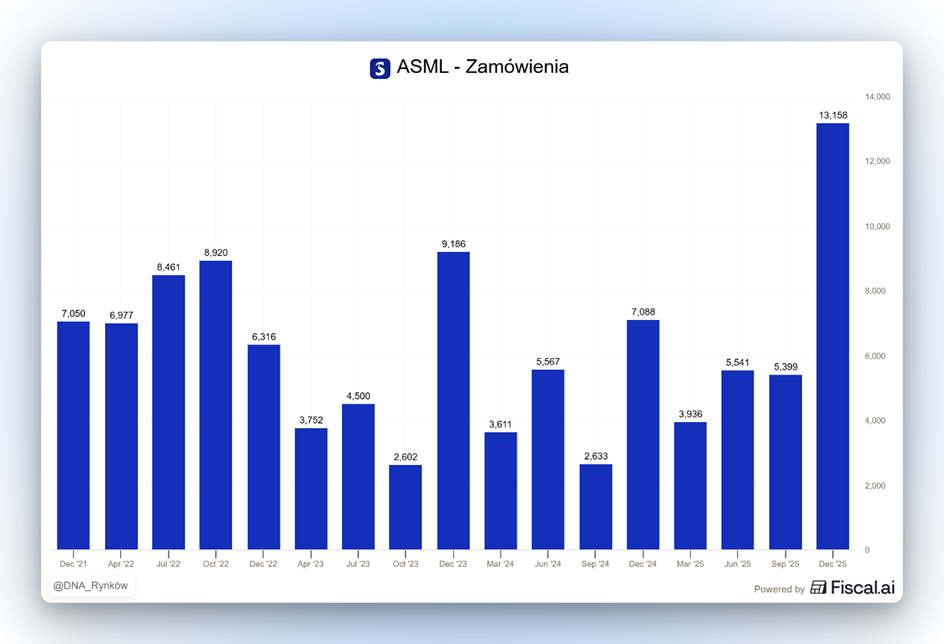

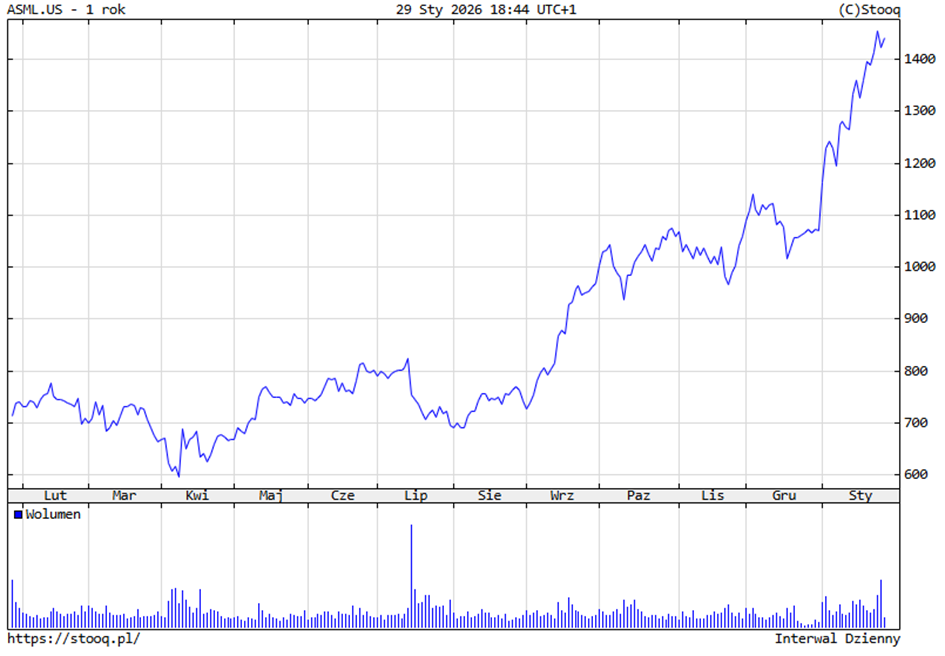

ASML i maszyny EUV: rekordowe zamówienia napędzane boomem na AI

W świecie AI moc pokazał również ASML. Rekordowe zamówienia, pełny portfel na lata do przodu i klienci, którzy wręcz błagają o nowe maszyny.

Czwarty kwartał był dla firmy wyjątkowo mocny. Spółka zanotowała zamówienia na poziomie 13,2 mld euro, niemal dwukrotnie więcej niż oczekiwali analitycy. Dla porównania, konsensus rynkowy oscylował w okolicach 6,9 mld euro. Ponad połowa tej kwoty dotyczyła maszyn EUV, czyli najbardziej zaawansowanych systemów litograficznych, bez których nie da się produkować nowoczesnych chipów logicznych i pamięci wykorzystywanych w AI.

To ważne, bo EUV to nie jest zwykły segment biznesu. ASML jest jedyną firmą na świecie, która potrafi takie maszyny produkować. Jedna sztuka kosztuje setki milionów euro i trafia wyłącznie do największych graczy, takich jak TSMC czy Intel. W ostatnim kwartale spółka rozpoznała przychód z dwóch systemów High NA EUV, czyli jeszcze bardziej zaawansowanej wersji tej technologii, która ma kluczowe znaczenie dla kolejnych generacji chipów.

Zarząd jasno komunikuje, skąd bierze się ta fala zamówień. Chodzi o trwałość popytu związanego z AI. Budowa centrów danych, infrastruktury pod modele językowe i wyspecjalizowane układy logiczne przekłada się wprost na zapotrzebowanie na moce produkcyjne u producentów chipów. A jeśli TSMC, Samsung czy producenci pamięci DRAM zwiększają nakłady inwestycyjne, to ASML jest pierwszym beneficjentem.

Rynek zareagował jednak chłodniej, niż sugerowałyby nagłówki, ale możliwe, że to dlatego, że od sierpnia 2025 roku akcje wzrosły już o… 120%.

Kurs zaraz po wynikach chwilowo spadł, bo inwestorzy zaczęli drążyć temat wąskich gardeł. Po pierwsze, czy klienci zdążą ukończyć własne fabryki półprzewodników na czas, żeby odebrać maszyny. Po drugie, czy ASML jest w stanie wystarczająco szybko zwiększyć własną produkcję.

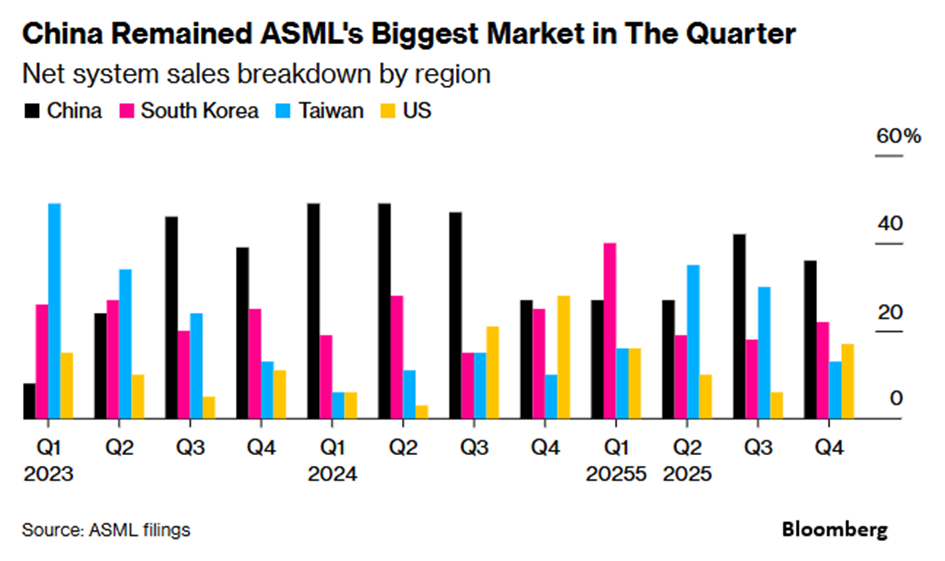

Do tego dochodzi geografia sprzedaży. Chiny odpowiadały za 36% sprzedaży systemów w czwartym kwartale, choć długoterminowo ten udział ma spaść w okolice 20%. ASML nie może sprzedawać do Chin najbardziej zaawansowanych maszyn EUV ani najlepszych maszyn poprzedniej generacji DUV, więc popyt dotyczy starszych generacji sprzętu. Mimo to skala zakupów pokazuje, że nawet „dojrzałe” technologie mają dziś swoje pięć minut.

Na deser spółka dorzuca akcjonariuszom konkrety. Dywidenda za 2025 rok wzrośnie o 17%, a nowy program skupu akcji opiewa na 12 mld euro do 2028 roku. To sygnał, że zarząd jest pewny przepływów pieniężnych, a boom na AI jeszcze się nie skończył.

Umowa handlowa UE–Indie: zniesienie ceł i nowy układ sił w globalnym handlu

Zmieniamy jeszcze tematykę i wracamy do gospodarek. W świecie narastającej separacji i napięć handlowych Unia Europejska i Indie zawarły nową umowę handlową, która ma zlikwidować nawet 4 mld euro ceł na eksport z UE i znacząco zmienić układ sił w globalnym handlu.

Porozumienie obejmuje aż 96,6% unijnego eksportu do Indii. W praktyce oznacza to obniżkę albo całkowite zniesienie ceł na takie towary jak samochody, maszyny, chemikalia, farmaceutyki czy alkohol. To największa umowa handlowa, jaką kiedykolwiek zawarła zarówno UE, jak i Indie. Została podpisana podczas wizyty przewodniczącej Komisji Europejskiej Ursuli von der Leyen i szefa Rady Europejskiej Antónia Costy w Indiach.

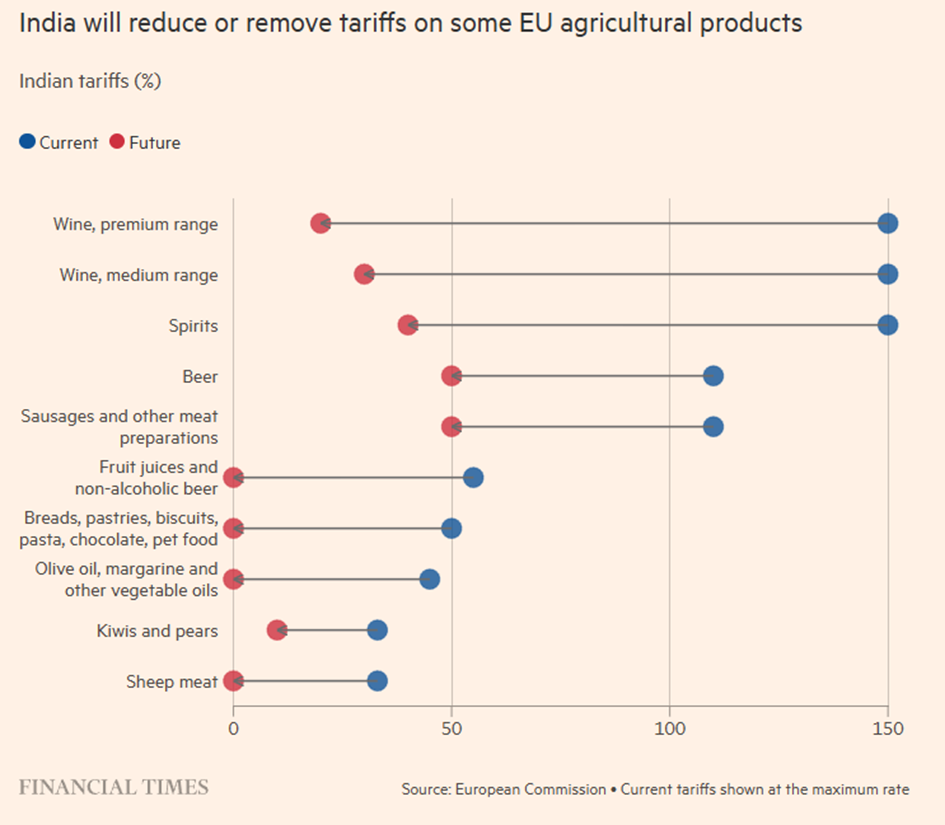

Wiele ceł, szczególnie na alkohol, spadnie naprawdę mocno z absurdalnych poziomów ponad 100% do poziomów rzędu 20–30%.

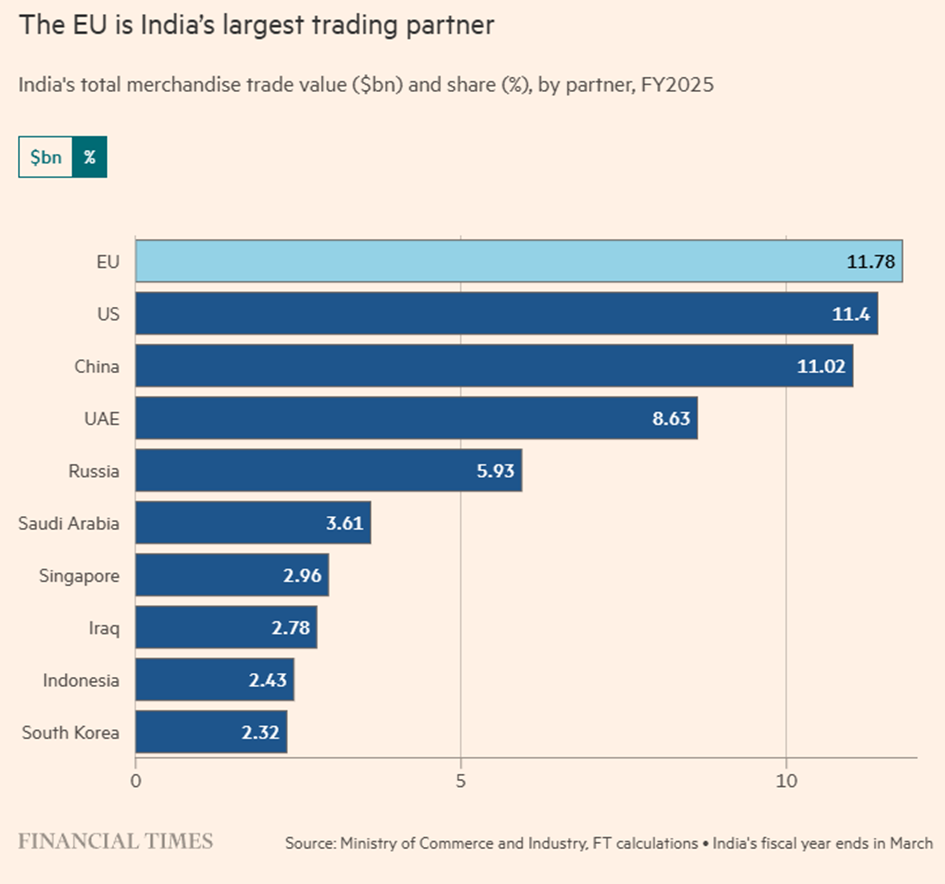

Z perspektywy UE to konkretne pieniądze, ale jeszcze ważniejsze wydaje się fakt, że ruch może pobudzić eksport, co jest istotne w otoczeniu recesji, która dławi wiele krajów Europy i europejski przemysł. Indie już dziś są największy partner handlowy Unii jako całości, a wartość wymiany towarów i usług przekracza 180 mld euro rocznie. Bruksela liczy, że dzięki nowej umowie eksport do Indii może się nawet podwoić. Szczególnie skorzystają sektory, które do tej pory były skutecznie blokowane przez wysokie bariery celne.

Najlepszy przykład to motoryzacja. Cła na europejskie samochody w Indiach sięgały 110%. Teraz mają być stopniowo obniżane do 10%, przy rocznym limicie 250 tys. pojazdów. Podobnie wygląda sytuacja w przypadku maszyn, gdzie cła dochodziły do 44%, czy chemikaliów i farmaceutyków. Nawet stal i żelazo, objęte dziś cłami do 22%, mają być uwalniane w horyzoncie 10 lat.

Dużo zmienia się też w handlu żywnością, choć tu obie strony były znacznie ostrożniejsze. Wrażliwe sektory, takie jak nabiał, cukier czy niektóre rodzaje mięsa, zostały wyłączone z umowy. Mimo to cła na wiele produktów spożywczych z UE zostaną obniżone lub zlikwidowane. Wino potanieje szczególnie mocno. Stawka spadnie z 150% do 75%, a docelowo nawet do 20%. Oliwa z oliwek w ciągu pięciu lat ma zostać całkowicie zwolniona z ceł.

Warto w tym kontekście dodać, że Indie cały czas są krajem, który ma jedne z najwyższych barier celnych na świecie i od lat zaciekle broni swojego rynku wewnętrznego, dlatego ta umowa ma tak duże znaczenie, bo pokazuje, jak zmienia się podejście tego kraju.

Indie też mają powody do zadowolenia. Ponad 99% ich eksportu, o wartości około 75 mld dolarów, uzyska preferencyjny dostęp do rynku UE. To szczególnie ważne w momencie, gdy indyjscy eksporterzy mierzą się z bardzo wysokimi cłami w USA, sięgającymi nawet 50%. Przykładem są tekstylia, gdzie unijne cła spadną z ponad 10% do zera.

W tle jest też polityka. Zarówno UE, jak i Indie znalazły się pod presją amerykańskich taryf i coraz bardziej agresywnej polityki handlowej Waszyngtonu. W takim otoczeniu umowa między Brukselą a New Delhi to sygnał, że duże gospodarki szukają stabilnych, długoterminowych partnerstw, zamiast reagować nerwowo na każdy kolejny konflikt.

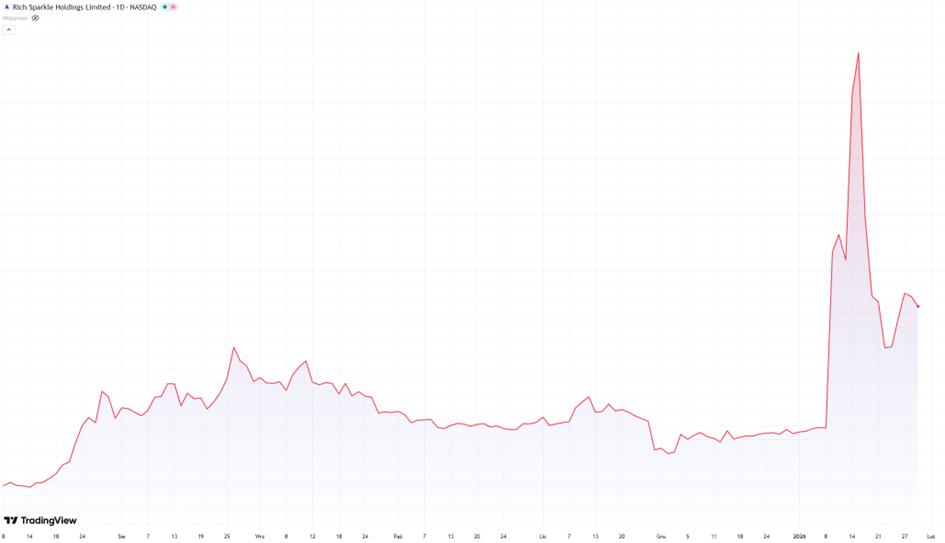

Khaby Lame i przyszłość marketingu: sprzedaż praw do wizerunku oraz cyfrowy bliźniak AI

A na sam koniec będzie o TIKTOKERZE, którego nowa umowa pokazuje kierunek, w jakim pójdzie współczesny marketing. Khaby Lame sprzedał prawa do wizerunku.

Można sprzedać firmę, markę, produkt, a nawet… siebie. Dokładniej swój wizerunek, mimikę, głos i sposób bycia. I to za niemal miliard dolarów.

Khaby Lame podpisał umowę z Rich Sparkle Holdings, notowaną na Nasdaq spółką z Hongkongu. Wartość kontraktu to 975 mln USD, a jego kluczowym elementem są 36 miesięcy wyłącznych, globalnych praw do komercyjnego wykorzystania marki Khaby Lame. W praktyce oznacza to, że Rich Sparkle przejmuje kontrolę nad tym, jak jego wizerunek jest monetyzowany na świecie.

Mówimy tu o twórcy, który zgromadził łącznie około 360 mln obserwujących na TikToku i Instagramie. Jego popularność nie opiera się na języku ani kontekście kulturowym. To proste, nieme gesty i ironiczne reakcje na absurdalne lifehacki. Idealny materiał do globalnej skalowania.

Umowa zakłada częściową sprzedaż spółki Step Distinctive, należącej do Lame’a, oraz rozwój wspólnych projektów w obszarze beauty, perfum i odzieży. Czyli klasyczna monetyzacja influencera, tylko w wersji instytucjonalnej i na sterydach.

Najciekawszy element pojawia się jednak przy AI. Kontrakt przewiduje stworzenie cyfrowego bliźniaka Khaby Lame’a. Chodzi o awatara opartego na jego mimice, głosie i gestach, który będzie mógł tworzyć wielojęzyczne treści reklamowe bez fizycznej obecności influencera. Dla reklamodawców to marzenie. Brak ograniczeń czasowych, brak logistyki, brak zmęczenia twórcy.

Z perspektywy rynku to sygnał zmiany epoki. Influencer przestaje być tylko nośnikiem kampanii, a staje się aktywem, które można kupić, wycenić i skalować jak markę konsumencką. Rich Sparkle szacuje, że komercjalizacja tej bazy fanów może generować ponad 4 mld USD rocznej sprzedaży. Jeśli to się zrealizuje, no to stopa zwrotu z inwestycji w wizerunek influencera będzie imponująca.

Cały ten news to nie jest tylko historia o Khaby Lame. To zapowiedź świata, w którym twórcy sprzedają nie posty, ale prawa do samych siebie. A marketing wchodzi w erę, gdzie twarz influencera może pracować 24 godziny na dobę, nawet gdy on sam ma wyłączony telefon.

Załóż konto na Freedom24 i odbierz nawet 20 darmowych akcji o wartości nawet kilkaset dolarów każda!

Szczegółowy opis promocji znajdziesz na: https://freedom24.club/dnarynkow_welcome

Materiały DNA Rynków, w szczególności aktualizacje Strategii DNA Rynków, Analizy spółek oraz Analizy sektorów są jedynie materiałem informacyjno-edukacyjnym dla użytku odbiorcy. Materiał ten nie powinien być w szczególności rozumiany jako rekomendacja inwestycyjna w rozumieniu przepisów „Rozporządzenia Delegowanego Komisji (UE) nr 2016/958 z dnia 9 marca 2016 r. uzupełniającego rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 596/2014 w odniesieniu do regulacyjnych standardów technicznych dotyczących środków technicznych do celów obiektywnej prezentacji rekomendacji inwestycyjnych lub innych informacji rekomendujących lub sugerujących strategię inwestycyjną oraz ujawniania interesów partykularnych lub wskazań konfliktów interesów”. Skorzystanie z materiału jako podstawy lub przesłanki do podjęcia decyzji inwestycyjnej następuje wyłącznie na ryzyko osoby, która taką decyzję podejmuje. Autorzy nie ponoszą żadnej odpowiedzialności za takie decyzje inwestycyjne. Wszystkie opinie i prognozy przedstawione w tym opracowaniu są wyrazem najlepszej wiedzy i osobistych poglądów autora na moment publikacji i mogą ulec zmianie w późniejszym okresie.