Czy Wenezuela wystraszy rynki? Meta zmienia zasady gry w AI!

Wenezuela od lat była synonimem chaosu, sankcji i permanentnego kryzysu. W ostatnich dniach wydarzyło się tam coś, co według wielu komentarzy powinno wywołać panikę na rynkach. Upadek reżimu Maduro, zmiana układu sił i Zachód coraz bliżej realnej kontroli politycznej. Tyle że rynki… nie zareagują.

I to jest najciekawsze w tej historii. Bo brak reakcji często mówi więcej niż gwałtowne ruchy cen. W tym materiale pokażę, dlaczego dla kapitału to nie jest opowieść o destabilizacji, tylko o porządkowaniu wpływów i kontroli nad kluczowymi surowcami.

Opowiem też o tym, o zwycięstwie BYD nad Teslą oraz świetnej inwestycji Meta w Manus AI oraz jak roboty humanoidalne i nowe giełdy w Azji potrafią wpływać na inny układ sił na rynkach.

To będzie FinWeek o tym, gdzie naprawdę przesuwa się globalny kapitał i które narracje brzmią głośno, ale niewiele znaczą. Zapraszam.

Czy Wenezuela wystraszy rynki? Meta zmienia zasady gry w AI!

Nie przegap – nawet 20 darmowych akcji od Freedom24, każda warta do 800 USD!

👉 Szczegóły promocji: https://freedom24.club/dnarynkow_welcome

Wenezuela: kryzys, który rynki miały już wyceniony

Wenezuela. Kraj, który od lat funkcjonuje w permanentnym kryzysie politycznym i gospodarczym. W ostatnich dniach doszło tam do wydarzeń, które już, jak wieszczą niektórzy wywołają wielką panikę na rynkach. Upadek reżimu Maduro, przejęcie realnej kontroli politycznej przez Zachód i perspektywa głębokiej zmiany układu sił w regionie.

Jak zareagują rynki? Krótka odpowiedź: prawie wcale.

Giełdy globalne kompletnie nie traktują tego jako czynnika ryzyka systemowego. Nie ma panicznej ucieczki od ryzyka, nie ma wystrzału zmienności, nie ma dramatycznych ruchów na ropie. I to mówi nam bardzo dużo.

Po pierwsze, rynki od dawna zakładały, że Maduro jest problemem tymczasowym, a nie trwałym elementem równania. Jego usunięcie nie zwiększa niepewności – wręcz przeciwnie, ją redukuje. Chaos był wyceniony wcześniej. Scenariusz „coś się w końcu zmieni” był w tle od lat.

Po drugie, wbrew intuicji wielu komentatorów, Ameryka Łacińska w takim układzie może być jednym z beneficjentów, a nie ofiarą. Zdjęcie politycznej niepewności w Wenezueli to:

· potencjalny powrót kapitału,

· odbudowa sektora energetycznego,

· większa przewidywalność regulacyjna w regionie,

· i poprawa sentymentu do całego koszyka LATAM.

Jeśli inwestorzy mieliby gdzieś szukać wzrostów przy stabilnym globalnym tle, to właśnie tam, w regionach, które latami były dyskontowane przez polityczne ryzyko. Ostatnio takie ryzyko zaczęło być zdejmowane w Argentynie. W tym roku są jeszcze wybory w Peru, Kolumbii i Brazylii. powtarzam raz jeszcze – USA może przegrało sporo Afryki, ale nie zamierza ewidentnie powtórzyć tego samego błędu z Ameryką Południową

Ale jest jeszcze drugi, znacznie ważniejszy wątek, którego rynki też zdają się nie ignorować.

Usunięcie Maduro oznacza, że Zachód zaczyna pośrednio przejmować kontrolę nad kolejnym źródłem podaży ropy, a to ma bezpośrednie implikacje geopolityczne. Kreml od dawna funkcjonuje z jasno określonym „progiem bólu” cen ropy, poniżej którego finansowanie wojny staje się realnym problemem. Ten próg, mimo wahań, nie został jeszcze trwale osiągnięty.

Każde zwiększenie kontroli Zachodu nad globalną podażą surowców energetycznych:

- ogranicza pole manewru Rosji,

- zwiększa presję negocjacyjną,

- i paradoksalnie przybliża nas do scenariusza rozejmu Ukraina–Rosja, a nie oddala.

Dlatego rynki nie spanikują. Dlatego nie będzie wielkich długich nerwowych reakcji, bo z punktu widzenia kapitału, to nie jest historia o destabilizacji. To jest historia o porządkowaniu wpływów, stabilizacji podaży i stopniowym domykaniu jednego z kluczowych frontów geopolitycznych ostatnich lat.

W skrócie: Wenezuela przestała być problemem. Stała się elementem rozwiązania. I dokładnie tak będą to traktować rynki.

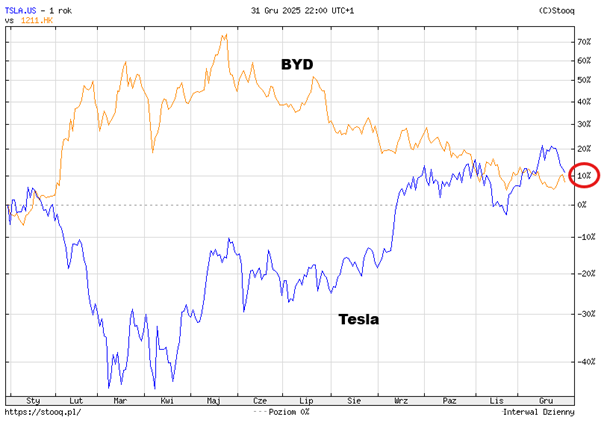

BYD kontra Tesla: zmiana lidera bez rewolucji

BYD wyprzedza Tesla i zostaje największym producentem samochodów elektrycznych na świecie!

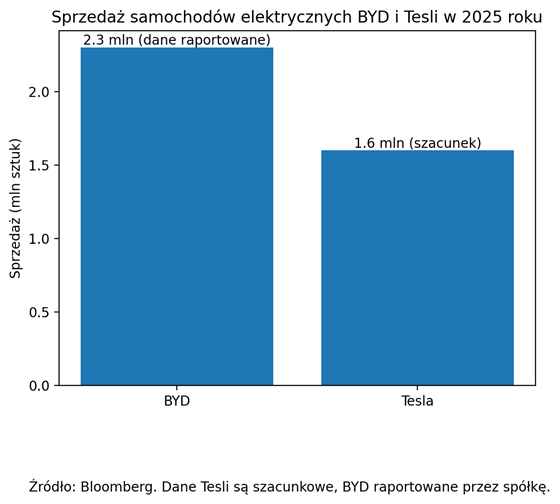

Jeszcze kilka lat temu taki nagłówek brzmiałby jak prowokacja. Dziś to po prostu fakt, z którym rynek musi się zmierzyć. BYD właśnie wyprzedził Teslę i został największym producentem samochodów elektrycznych na świecie. Bez fajerwerków, bez rewolucyjnych zapowiedzi. Za to z bardzo konkretnymi liczbami.

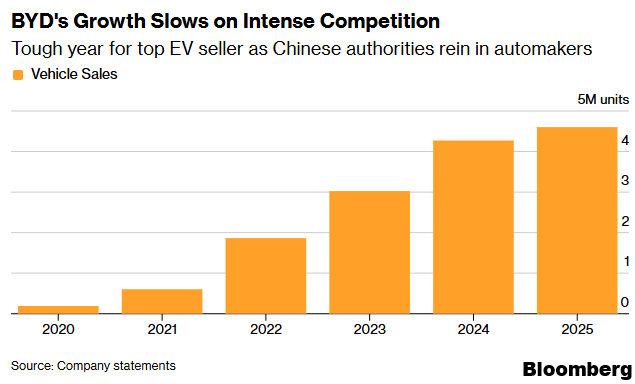

Zacznijmy od skali. W 2025 roku BYD dostarczył łącznie 4,6 mln pojazdów, co oznacza wzrost o 7,7% rok do roku. W tej liczbie znalazło się około 2,3 mln samochodów w pełni elektrycznych oraz niemal tyle samo hybryd plug in. I to jest kluczowe. BYD od początku gra szerzej niż Tesla. Nie stawia wyłącznie na czyste EV, tylko konsekwentnie rozwija ofertę hybryd, które w Chinach wciąż są dla wielu klientów bardziej praktycznym wyborem.

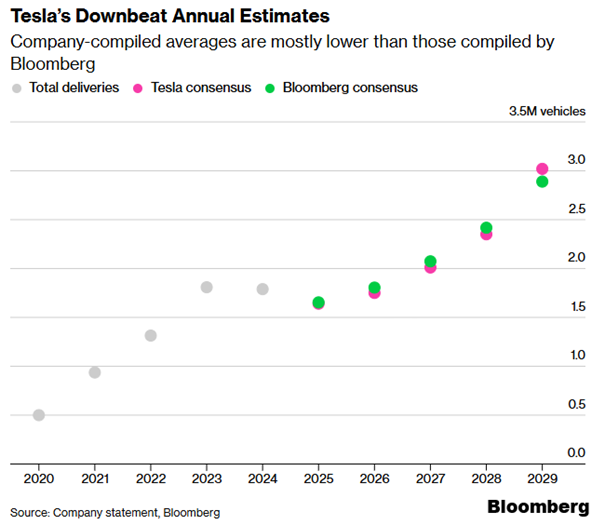

Tesla w tym samym czasie jedzie w przeciwnym kierunku. Według szacunków, w czwartym kwartale 2025 roku dostarczyła około 423 tys. aut, co oznacza spadek o 11% rok do roku. W ujęciu rocznym sprzedaż ma wynieść około 1,6 mln pojazdów. To drugi z rzędu rok spadku wolumenu.

Przyczyny są dość prozaiczne. Tesla na początku roku przebudowywała linie produkcyjne pod odświeżonego Modela Y, co uderzyło w dostępność aut. Do tego doszły czynniki pozaprodukcyjne. Polaryzująca aktywność Elona Muska w polityce oraz wygaszanie federalnych dopłat do zakupu samochodów elektrycznych w USA. Owszem, firma próbowała ratować popyt tańszymi, odchudzonymi wersjami Modelu Y i Modelu 3, ale to raczej gaszenie pożaru, a nie długoterminowa strategia wzrostu.

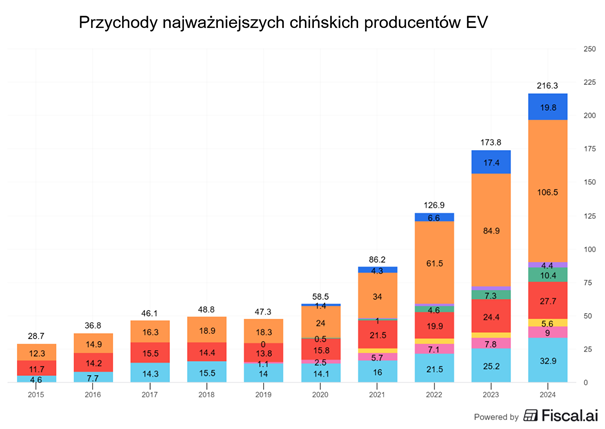

Jednak BYD też nie ma łatwo. Chiński rynek samochodowy robi się coraz bardziej brutalny. Rząd stopniowo ogranicza część zachęt do zakupu elektryków, a konkurencja rośnie z miesiąca na miesiąc. Inni producenci coraz śmielej podgryzają lidera, a presja cenowa stała się na tyle agresywna, że regulatorzy zaczęli się jej przyglądać. Jeszcze kilka lat temu BYD był praktycznie jedynym tak dużym chińskim producentem elektryków. Dziś coraz odważniej goni go Li Auto, XPeng, Xiaomi, NIO, czy Geely. Sam prezes BYD, Wang Chuanfu, przyznał, że technologiczna przewaga firmy stopniała, co odbiło się na sprzedaży krajowej.

I tu pojawia się drugi filar tej historii, czyli ekspansja zagraniczna. W 2025 roku BYD sprzedał poza Chinami 1,05 mln pojazdów, przebijając własne założenia. To właśnie rynki zagraniczne zamortyzowały spadki sprzedaży w Chinach, gdzie w grudniu sprzedaż aut osobowych EV i hybryd spadła aż o 37,7% rok do roku i był to ósmy miesiąc z rzędu spadków. Krótko mówiąc, gdy rynek lokalny sapie, eksport ratuje BYD.

Analitycy widzą w tym solidną bazę pod dalszy wzrost. Szacunki zebrane przez Bloomberga wskazują, że całkowita sprzedaż BYD może wzrosnąć do 5,3 mln pojazdów w kolejnym roku. Deutsche Bank liczy na to, że nowe premiery modelowe i zapowiadana platforma technologiczna pozwolą firmie odzyskać przewagę konkurencyjną w Chinach. Citigroup z kolei wskazuje, że celem BYD na 2026 rok jest sprzedaż zagraniczna na poziomie 1,5 do 1,6 mln aut.

Portfel agresywny: redukcje, rotacje i nowe zakupy

Na tym tle Tesla wygląda coraz bardziej jak firma, która musi się bronić, zamiast atakować, a mimo to jej akcje dały w ubiegłym roku zarobić więcej niż akcje BYD i to Tesla jest w moim portfelu, a nie BYD.

Dlaczego? BYD wygrywa na polu samochodów elektrycznych, ale trochę dlatego, że Tesla od jakiegoś czasu skupia się czymś innym. Chiny niewątpliwie dominują sektor motoryzacyjny od kilku lat, ale zwycięstwo BYD z Teslą to trochę jak wygrana w FIFE z zawodowym piłkarzem. Niby przegrał, ale raczej specjalnie się tym przejmuje.

Dlatego też w publicznym agresywnym portfelu, jaki prowadzę dla was we Freedom24 akcje Tesli są, były regularnie dokupowane i nigdzie się nie wybierają. W końcu mamy nowy miesiąc i do portfela w końcu dopłacono 600 euro. Daje nam to więc łącznie już razem z zyskami ponad 20 000 euro w portfelu. Z malucha urósł on więc po dwóch latach do pokaźnej sumy ponad 100 tysięcy złotych.

Każdy z was mógł osiągnąć to samo. Serio, dopłaty rzędu 2500 złotych na całe gospodarstwo domowe dla większości oglądających, którzy widzę, że mają po 30 lat i są z wielkich miast w Polsce, to nie jest coś nieosiągalnego.

A do tego sporo tego wyniku dołożyły zyski, bo sam portfel od stycznia 2024 zaliczył stopę zwrotu na poziomie +73% liczone w euro. W USD byłoby jeszcze więcej. W PLN byłoby podobnie. Ponad 70% wypracowanego zysku w dwa lata. O wiele lepiej niż szerokie indeksy.

Da się zarabiać na indywidualnych spółkach zagranicznych. Trzeba tylko wiedzieć jak.

No dobrze, ale co zmieniamy w portfelu w takim razie, skoro pojawiła się nowa dopłata?

Z portfela wylatuje JD.com i redukujemy tam Nu Holdings. Obie spółki mi się podobają, obie mają sens według mnie po tej cenie, ale, jak wiele razy zaznaczałem – chcę więcej kapitału na inne pomysły.

JD jest na minimalnej stracie 13%, ale sama pozycja była bardzo mała, więc wpływ portfelowy jest niewielki. Nu holdings całościowo generuje 44,5% stopy zwrotu i jest drugą największą pozycją w portfelu. Tutaj więc wpływ na portfel był spory.

Redukuję Nu Holdings do 10% portfela, czyli sprzedaję ok 35% całej pozycji. Razem ze sprzedażą JD oraz dopłatą do portfela daje mi to prawie 2900 euro wolnej gotówki, czyli 14.4%.

Za część tych pieniędzy dokupuję Mercadolibre zwiększając jego udział do 11%. Za pozostałe wolne środki, czyli około 8,6% portfela kupuję akcje spółki Oddity Tech. CO TO JAK TO? Będzie w innym materiale.

Pamiętajcie, że pełen portfel możecie za każdym razem na bieżąco obserwować na portalu myfund i we Freedom24 znajdziecie dostępne na pewno wszystkie instrumenty, jakie tam są.

Przestrzegam, że to ogólnie portfel BARDZO ryzykowny i jeśli ktoś ma niską tolerancję na ryzyko, to absolutnie nie powinno się nim w żadnym stopniu inspirować.

Na pewno jednak możecie go w całości odzwierciedlić na koncie we Freedom24. Znajdziecie tam ponad milion instrumentów finansowych, wygodną apkę, a ostatnio uruchomiono też wpłaty depozytów bezpośrednio w złotych, więc kolejna wygoda dla użytkownika. Ode mnie jest polecajka.

Meta i Manus: prawdziwa gra toczy się o agentów AI

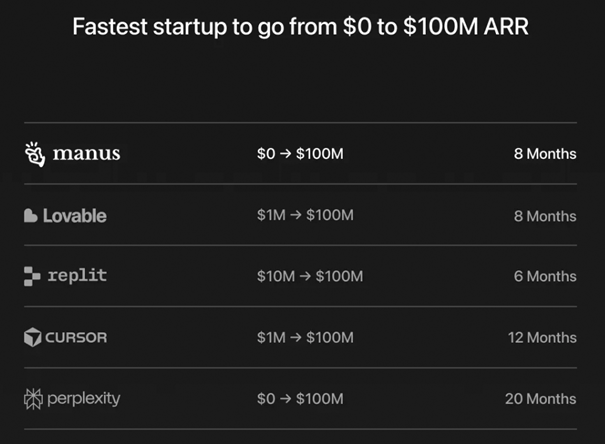

Może np. kupicie sobie akcje Mety, która ostro wchodzi w rynek agentów AI kupując startup Manus za 2 miliardy dolarów.

Jeśli ktoś jeszcze myślał, że wyścig w AI to wyłącznie walka na coraz większe modele językowe, Meta właśnie wyprowadziła go z błędu. Zakup Manusa za ponad 2 mld dolarów to nie jest kolejna nieistotna akwizycja. To sygnał, że Meta bardzo poważnie wchodzi w agentową warstwę aplikacyjną AI i chce grać tam pierwsze skrzypce.

Zacznijmy od tego, czym w ogóle jest Manus. To singapurski startup z chińskimi założycielami, który tworzy agentów AI zaprojektowanych nie do odpowiadania na pytania, ale do wykonywania realnych zadań. Użytkownik nie pyta, tylko definiuje cel. Resztę agent robi sam. Może przygotować pogłębiony raport badawczy, zbudować stronę internetową albo wykonać złożoną sekwencję działań bez ciągłego nadzoru człowieka. To zasadnicza różnica względem klasycznych chatbotów.

Manus zyskał rozgłos po marcowej demonstracji swojego agenta, która zbiegła się w czasie z premierą chińskiego modelu DeepSeek. Ten moment pokazał, że innowacje w AI powstają też poza Doliną Krzemową. Meta kupując Manusa staje się jedną z pierwszych dużych amerykańskich firm technologicznych, które przejmują produkt AI rozwinięty w azjatyckim ekosystemie startupowym.

Liczby są tu równie istotne jak technologia. Manus wystartował wiosną i w zaledwie osiem miesięcy przekroczył 100 mln dolarów rocznych powtarzalnych przychodów z subskrypcji. To tempo wzrostu, które trudno zignorować.

W kwietniu spółka pozyskała 75 mln dolarów finansowania, a jej wycena wzrosła wtedy do 500 mln dolarów. Kilka miesięcy później Meta wchodzi z ofertą przejęcia za ponad 2 mld dolarów. To pokazuje, jak bardzo zmieniła się percepcja wartości tego typu produktów. Czterokrotny wzrost wartości firmy w kilka miesięcy.

Dla Mety ten ruch idealnie wpisuje się w szerszą strategię. Mark Zuckerberg od dawna mówi o wizji superinteligentnego asystenta AI dla każdej osoby. Tymczasem Meta ma dane, ma własne modele i infrastrukturę cyfrową. Brakowało jej jednak dojrzałej warstwy agentowej, czyli systemu, który potrafi sam planować, uruchamiać i realizować zadania. Manus dokładnie to robi.

Potencjalne zastosowania rozbudzają wyobraźnię. Integracja z WhatsAppem jako osobistym asystentem. Zaawansowani agenci w Meta Business Suite, którzy samodzielnie planują i optymalizują kampanie reklamowe na Facebooku czy Instagramie pod zadany, konkretny cel biznesowy i specyficzny target odbiorców. System agentowy wspierający inteligentne okulary Ray Ban, gdzie reakcja w czasie rzeczywistym i autonomia działania są kluczowe. Manus w okularach to nie byłby „gadżet gadający do ciebie”. To byłby system, w którym okulary są interfejsem, a Manus jest wykonawcą zadań, który planuje, uruchamia i kończy działania, a od ciebie chce tylko krótkiego celu i końcowej akceptacji. Jeśli Meta zrobi to dobrze, to ludzie mogą się przyzwyczaić do okularów nie dlatego, że są modne, tylko dlatego, że są praktyczne.

Okulary mają kamerę, więc mogą dostarczać kontekst sytuacyjny. Nie chodzi o to, żeby agent „oglądał świat” jak człowiek, tylko żeby dostał sygnały wejściowe: obraz, lokalizację, czas, ewentualnie tekst z otoczenia. Wtedy polecenia typu „ogarnij mi to” przestają być abstrakcyjne.

Przykład: patrzysz na plakat wydarzenia i mówisz „dodaj to do kalendarza i przypomnij mi dzień wcześniej”. Agent identyfikuje kluczowe informacje, układa wpis w kalendarzu i pokazuje ci podsumowanie do akceptacji. W praktyce to skraca interakcję do kilku sekund. Może też od razu poszuka bilet i poprosi Cię o akceptację jego kupna. W ten sposób sam nie tracisz już na to czasu.

To nie są futurystyczne wizje. To logiczne rozszerzenia istniejących już produktów.

Meta zapowiedziała, że będzie dalej rozwijać i sprzedawać usługę Manusa oraz integrować ją z własnym ekosystemem aplikacji. Jednocześnie firma podkreśla, że po transakcji nie będzie żadnych chińskich udziałów właścicielskich, a Manus zakończy działalność operacyjną w Chinach. To ważny sygnał regulacyjny w kontekście napięć geopolitycznych.

Warto też pamiętać o kosztach. Agentowe systemy AI są bardzo zasobożerne obliczeniowo. Przejęcie Manusa oznacza dla Mety jeszcze większe zapotrzebowanie na infrastrukturę i moc obliczeniową. To raczej nie jest historia o oszczędzaniu capexu. To historia o świadomym podkręcaniu inwestycji, żeby zająć kluczowe miejsce w łańcuchu wartości AI.

Meta nie kupiła Manusa dlatego, że bała się konkurencji. Kupiła go, bo wie, że przyszła wartość AI nie leży tylko w modelach językowych, ale w aplikacjach, które realnie działają za użytkownika. Patrząc na tempo wzrostu Manusa, kwota ponad 2 mld dolarów może się jeszcze okazać zaskakująco niska i to mimo tego, że Meta zapłaciła za Manus około 20 razy Cena do Przychodów.

Humanoidalne roboty: AI wychodzi z laboratoriów

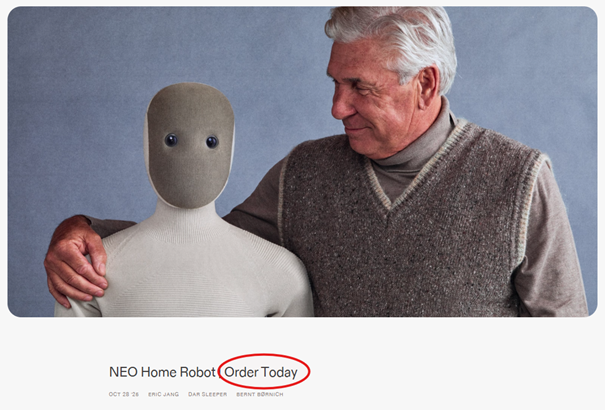

Skoro jesteśmy już przy temacie futurystycznym, to w 2026 roku do klientów trafią pierwsze humanoidalne roboty firmy 1X Technologies!

Jeszcze niedawno humanoidalny robot w domu był domeną filmów sci fi. Dziś można go już zamówić w przedsprzedaży, a pierwsze dostawy zaplanowano na 2026 rok. I nie mówimy o prototypach w laboratorium, tylko o urządzeniach, które mają realnie sprzątać, nosić rzeczy i uczyć się życia w ludzkim mieszkaniu.

Jednym z najbardziej zaawansowanych projektów w tym obszarze jest Neo, humanoidalny robot tworzony przez firmę 1X Technologies. To robot wielkości dorosłego człowieka, ważący około 30 kilogramów, zaprojektowany specjalnie z myślą o pracy w domu. Potrafi załadować zmywarkę, przynieść wodę z lodówki, wytrzeć blat czy spróbować złożyć ubrania. Kluczowe słowo to „spróbować”, bo obecna wersja daleka jest od perfekcji.

Najważniejsze jest to, że Neo wciąż nie działa samodzielnie. Podczas testów wszystkie czynności były sterowane przez człowieka zdalnie, za pomocą gogli VR i kontrolerów. To tak zwana teleoperacja. Firma otwarcie mówi, że pierwsze egzemplarze trafiające do domów będą działały właśnie w tym modelu. Użytkownik zleca zadanie w aplikacji, a operator wykonuje je przez robota w określonym czasie.

Czyli Ty zlecasz robotowi zadanie, ale to żywy człowiek będzie patrzył na twoje mieszkanie za pośrednictwem gogli VR i kamer w oczach robota. Będzie nim sterował i wykonywał określone czynności.

Dlaczego tak? Bo dom to jedno z najtrudniejszych środowisk dla robotyki. Jest nieprzewidywalny, pełen delikatnych przedmiotów, dzieci, zwierząt i ciasnych przestrzeni. 1X próbuje rozwiązać ten problem dwutorowo. Z jednej strony projektując „bezpieczne ciało”, czyli lekką konstrukcję z miękkimi elementami i ograniczoną siłą. Z drugiej strony budując „mózg”, który uczy się świata nie z internetu, ale z realnych nagrań wideo z domów użytkowników. W ten sposób roboty będą wykonywać pierwsze zadania z pomocą ludzi, ale jednocześnie będą już zbierać dane i uczyć się jak wykonywać te same zadania samodzielnie.

Tu jednak pojawia się kontrowersyjny element prywatności. Robot widzi to, co dzieje się w mieszkaniu, a część danych trafia do firmy w celu trenowania modeli. 1X zapewnia o zabezpieczeniach, strefach zakazanych i kontroli użytkownika, ale jest jasne, że to produkt wymagający dużego zaufania od użytkownika.

Co ciekawe, choć Neo był reklamowany jako robot domowy, 1X podpisało też umowę z inwestorem EQT, na mocy, której nawet 10 tysięcy robotów trafi w latach 2026–2030 do fabryk, magazynów i firm logistycznych należących do portfela EQT. To pokazuje, że przemysł może być pierwszym masowym odbiorcą humanoidów, bo tam łatwiej uzasadnić cenę około 20 tysięcy dolarów i zaakceptować ograniczenia.

Rok 2026 nie będzie momentem, w którym humanoidalne roboty zastąpią ludzi w domach. Będzie raczej początkiem etapu „wychowywania” robotów, które uczą się naszych mieszkań, rutyn i błędów. Ale jedno już jest jasne. Fizyczna sztuczna inteligencja wychodzi z laboratoriów i zaczyna wchodzić do realnego świata. I to szybciej, niż wielu się spodziewało.

Meksyk: nieoczekiwany beneficjent wojen handlowych

Zmieniamy temat na ciutkę geopolityki, gdzie okazuje się, jak to Meksyk nieoczekiwanie stał się zwycięzcą rosnących ceł Trumpa

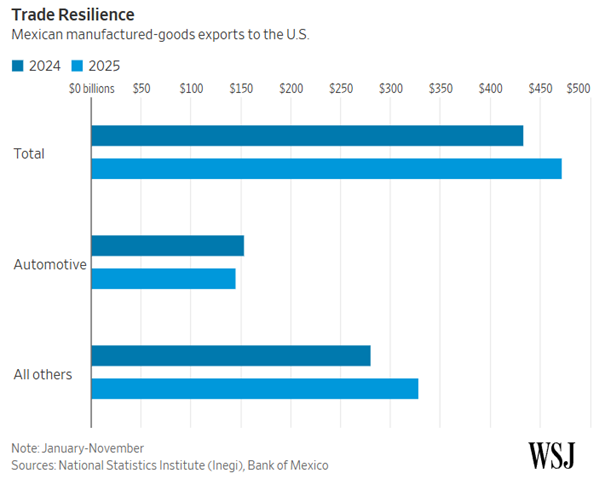

Kiedy Donald Trump zaczął podnosić cła na import do USA, większość ekonomistów miała jeden scenariusz dla Meksyku: bolesne uderzenie w eksport i spowolnienie gospodarki. Rzeczywistość potoczyła się dokładnie w przeciwną stronę. Zamiast kryzysu, Meksyk stał się jednym z największych beneficjentów nowej polityki handlowej USA.

Klucz tkwi w porównaniach. Ostateczna efektywna stawka celna dla Meksyku okazała się znacznie niższa niż dla większości innych partnerów handlowych Stanów Zjednoczonych. Według Penn Wharton Budget Model efektywne cła na Meksyk wynoszą około 4.7%, podczas gdy dla Chin to aż 37.1%. Średnia globalna stawka to około 10%. Ta różnica sprawiła, że meksykańskie produkty zaczęły wypełniać lukę po towarach z Chin, które zostały objęte znacznie wyższymi taryfami.

Efekty widać w danych. Między styczniem a listopadem 2025 roku meksykański eksport przemysłowy do USA wzrósł niemal o 9% w porównaniu z analogicznym okresem 2024 roku. Co prawda eksport samochodów spadł o blisko 6%, ale inne towary przemysłowe zanotowały wzrost aż o 17%. Łączna wymiana handlowa USA i Meksyku zmierza w stronę rekordu, sięgając niemal 900 mld dolarów.

Dla gospodarki Meksyku to ogromna różnica. Bank centralny prognozuje wzrost PKB w 2025 roku na poziomie 0.3%. To wynik mizerny, ale daleki od wcześniejszych obaw o recesję i spadku rzędu 1%. W praktyce oznacza to, że kraj „dostał rykoszetem”, zamiast znaleźć się na linii ognia.

Dużą rolę odegrała też polityka. Prezydent Claudia Sheinbaum aktywnie zarządzała relacją z USA. Wzmocniono egzekwowanie prawa na granicy, wydalono liderów karteli poszukiwanych przez Amerykanów i wprowadzono 50% cła na chińskie samochody oraz inne towary. Te ruchy obniżyły presję ze strony Waszyngtonu i pomogły uniknąć jeszcze ostrzejszych sankcji handlowych.

Ważny pozostaje też USMCA. Około 85% meksykańskiego eksportu nadal trafia do USA bez ceł w ramach tej umowy. Skala integracji produkcyjnej jest tak duża, że jej zerwanie byłoby kosztowne dla obu stron. Meksyk nie tylko eksportuje do USA, ale też importuje ogromne ilości półproduktów, które później wracają na amerykański rynek jako gotowe towary.

Wojny handlowe rzadko mają jednoznacznych zwycięzców, ale w tym przypadku Meksyk zagrał swoje karty lepiej niż wielu się spodziewało. Dzięki niższym cłom, bliskości geograficznej i głębokiej integracji z USA, kraj nie tylko uniknął strat, ale realnie wzmocnił swoją pozycję w globalnych łańcuchach dostaw.

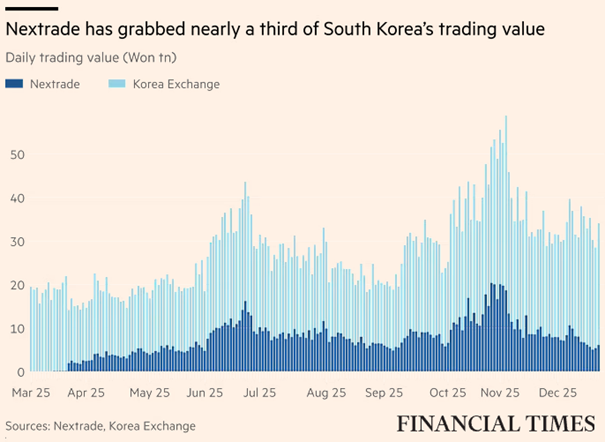

Nextrade: konkurencja, która przełamała giełdowy monopol

Na sam koniec lecimy do Korei. Wyobraź sobie rynek giełdowy, który przez 70 lat miał jednego operatora. I nagle, w kilka miesięcy, nowy gracz zabiera mu jedną trzecią obrotu. Brzmi jak startupowa bajka? W Korei Południowej to wydarzyło się naprawdę.

W marcu 2025 roku wystartowała Nextrade, alternatywna platforma obrotu akcjami, która miała jedno zadanie: przełamać monopol Korea Exchange, czyli KRX. Efekt? Do listopada Nextrade obsługiwała niemal jedną trzecią wartości obrotu na koreańskim rynku akcji, którego łączna kapitalizacja wynosi około 2.4 bln dolarów. Dzienne obroty sięgały ponad 11 bln wonów, czyli około 7.4 mld dolarów. To mniej więcej dwa razy więcej niż na giełdzie w Singapurze.

Klucz do tego sukcesu leży w strukturze inwestorów. Koreański rynek od lat jest zdominowany przez inwestorów indywidualnych, znanych z agresywnego podejścia i wysokiej tolerancji ryzyka. To właśnie oni odpowiadali za około 85% obrotu na Nextrade. Dla porównania, inwestorzy zagraniczni generowali 10%, a instytucje krajowe zaledwie 5%. Ci sami inwestorzy byli też paliwem dla wzrostu głównego indeksu giełdowego, który w 2025 roku zyskał aż 75%.

Nextrade idealnie trafiła w ich potrzeby. Oferuje znacznie dłuższe godziny handlu, bo aż 12 godzin dziennie, podczas gdy KRX działa przez 6,5 godziny. Dla pracowników biurowych oznacza to możliwość handlu w drodze do pracy albo po jej zakończeniu. Do tego dochodzą prowizje niższe o 20–40% w porównaniu z główną giełdą. Prosto, taniej i dłużej otwarte. Dla inwestora detalicznego to argumenty trudne do zignorowania.

Tak szybki wzrost zaczął jednak niepokoić regulatorów. Pod koniec października wprowadzono limit, zgodnie z którym wolumen obrotu Nextrade nie może przekraczać 15% obrotu KRX. W praktyce oznaczało to konieczność ograniczenia handlu najbardziej popularnymi spółkami. Liczba notowanych akcji spadła z prawie 800 do około 630. Dla porównania, na KRX handluje się około 2800 spółkami.

Warto też zrozumieć różnicę funkcjonalną. Nextrade zajmuje się wyłącznie handlem akcjami. Nie prowadzi listingów, nie odpowiada za raportowanie spółek, clearing ani nadzór. Jest własnością stowarzyszenia firm inwestycyjnych i lokalnych brokerów. Sama nowa giełda oraz jej CEO kwestionują sens obecnych limitów, wskazując, że w innych krajach, jak Japonia, podobne regulacje są mniej restrykcyjne.

Spółki nie muszą robić osobnego IPO na Nextrade, bo Nextrade nie jest giełdą w sensie miejsca, gdzie spółki się notują. To jest alternatywny system obrotu, czyli dodatkowa „hala transakcyjna” dla akcji, które już są notowane na głównej giełdzie, czyli KRX.

Presja konkurencji już działa. KRX obniżyła opłaty i rozważa wydłużenie godzin handlu. Jednocześnie Nextrade szuka kolejnych wyróżników. Planuje wprowadzenie tokenów powiązanych z prawami do utworów K-popowych oraz bardziej ryzykownych ETFów, w tym lewarowanych i odwrotnych, czyli zarabiających na spadkach cen. To próba przyciągnięcia inwestorów, którzy coraz chętniej lokują kapitał w USA, gdzie wartość inwestycji Koreańczyków wzrosła w tym roku o ponad 50% do 161 mld dolarów.

Nextrade pokazała, że nawet na dojrzałym rynku giełdowym konkurencja może powstać szybko i realnie zmienić układ sił. Pytanie nie brzmi już, czy nowa giełda się przyjęła. Pytanie brzmi, czy regulatorzy pozwolą jej w pełni rozwinąć skrzydła.

do równowagi między ceną, jakością i emocjami. Rabaty pomogły utrzymać sprzedaż, ale ich koszt widać w marżach. Teraz kluczowe pytanie brzmi, czy nowe kolekcje i świeża kreatywność wystarczą, by klienci znów chcieli płacić pełną cenę.

Do zarobienia!

Piotr Cymcyk

Nie przegap – nawet 20 darmowych akcji od Freedom24, każda warta do 800 USD!

👉 Szczegóły promocji: https://freedom24.club/dnarynkow_welcome

Materiały DNA Rynków, w szczególności aktualizacje Strategii DNA Rynków, Analizy spółek oraz Analizy sektorów są jedynie materiałem informacyjno-edukacyjnym dla użytku odbiorcy. Materiał ten nie powinien być w szczególności rozumiany jako rekomendacja inwestycyjna w rozumieniu przepisów „Rozporządzenia Delegowanego Komisji (UE) nr 2016/958 z dnia 9 marca 2016 r. uzupełniającego rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 596/2014 w odniesieniu do regulacyjnych standardów technicznych dotyczących środków technicznych do celów obiektywnej prezentacji rekomendacji inwestycyjnych lub innych informacji rekomendujących lub sugerujących strategię inwestycyjną oraz ujawniania interesów partykularnych lub wskazań konfliktów interesów”. Skorzystanie z materiału jako podstawy lub przesłanki do podjęcia decyzji inwestycyjnej następuje wyłącznie na ryzyko osoby, która taką decyzję podejmuje. Autorzy nie ponoszą żadnej odpowiedzialności za takie decyzje inwestycyjne. Wszystkie opinie i prognozy przedstawione w tym opracowaniu są wyrazem najlepszej wiedzy i osobistych poglądów autora na moment publikacji i mogą ulec zmianie w późniejszym okresie.

Piotrze, dzięki za tyle wiedzy! Jednak na dzień 08.01 nie widzę na myfund zmian w portfelu, o których piszesz. Pojawiają się tam z opóźnieniem?