Inflacja w USA „zniknęła”? Rynek ma wątpliwości, ale pieniądze z powrotem płyną do AI!

A więc oficjalnie: inflacja w USA zniknęła. Tak przynajmniej twierdzi prezydent Trump, który ogłosił, że „wygrał z drożyzną” i że to jego zasługa. Ale zanim wszyscy otworzą szampana, to Wall Street chłodzi nastroje i daje zimny prysznic, bo… dane mogą być sztucznie zaniżone, a raport „pełen szacunków”.

O co chodzi z tym inflacyjnym zamieszaniem, co z tego wyniknie dla stóp procentowych i dlaczego inwestorzy wolą dziś patrzeć nie na inflację, ale na… chipy pamięci?

W tym FinWeeku opowiem o wątpliwościach wokół ostatniego raportu CPI, ale też o spektakularnych wynikach Microna, upadku firmy iRobot (ale spokojnie, wasza Roomba dalej będzie działać), a także połączeniu firmy Donalda Trumpa od social mediów z firmą odpowiedzialną za… fuzję jądrową. Brzmi absurdalnie? To dobrze, tak miało brzmieć, ale Trumpowi to nie przeszkadza.

Nie musicie brać kawy, bo w tym materiale Finweeka będzie wystarczająco dużo dziwactw, żeby was pobudzić.

Inflacja w USA „zniknęła”? Rynek ma wątpliwości, ale pieniądze z powrotem płyną do AI!

Nie przegap – nawet 20 darmowych akcji od Freedom24, każda warta do 800 USD!

👉 Szczegóły promocji: https://freedom24.club/dnarynkow_welcome

Inflacja – sukces czy statystyczny miraż?

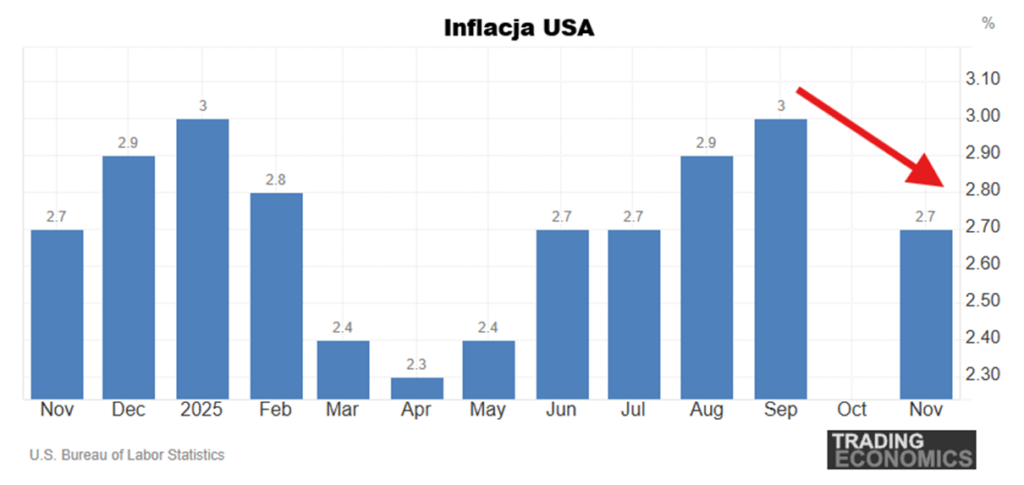

No i PYK. Nie ma inflacji w USA. Najnowsze dane za listopad pokazały dane wyraźnie niższe, niż przewidywały rynkowe prognozy, co na pierwszy rzut oka stanowi bardzo pozytywny sygnał dla gospodarki.

Z perspektywy makroekonomicznej takie spowolnienie tempa wzrostu cen jest kluczowe, ponieważ teoretycznie otwiera ono amerykańskiej Rezerwie Federalnej (Fed) znacznie większą przestrzeń do dalszych i większych obniżek stóp procentowych w 2026 roku.

Prezydent Trump szybko uznał te wyniki za swoje zwycięstwo w walce z drożyzną, twierdząc wręcz, że inflacja „zatrzymała się”, a najnowsze statystyki pokazują jej niemal całkowity brak. No… Trump pozostanie Trumpem 😉 Przypominam tylko że cel inflacyjny Fed to 2% inflacji PCE, więc nawet te 2.7% CPI to dalej ponad cel, ale to tylko formalność. Realnie faktycznie można mówić o tym, że okres ponadprzeciętnej inflacji w USA jest już za nami.

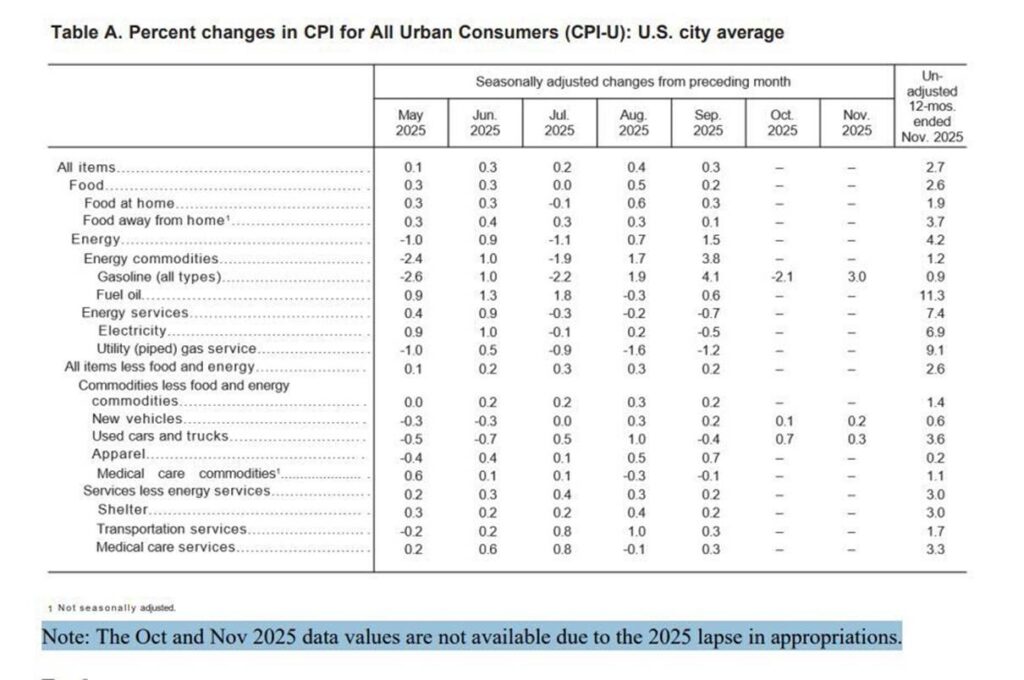

Jednak entuzjazm Białego Domu nie udzielił się analitykom z Wall Street, którzy do raportu podeszli z ogromnym sceptycyzmem, określając go mianem „bałaganu”. Głównym powodem tych zastrzeżeń jest fakt, że Biuro Statystyki Pracy zostało sparaliżowane przez trwający od października do połowy listopada przestój administracji, zwany shutdownem. Shutdown to sytuacja, w której z powodu braku porozumienia budżetowego w parlamencie agencje rządowe zawieszają działalność, co w tym przypadku doprowadziło do „wyłączenia świateł nawigacyjnych” największej gospodarki świata na ponad miesiąc.

Przez shutdown raport za październik został całkowicie zawieszony, a dane nie zostaną nigdy pokazane. Dane za listopad zebrano jedynie w drugiej połowie miesiąca. Trzeba więc przyjąć, że raport jest mocniej szacunkowy niż zazwyczaj. Zawsze jest oparty na pewnych szacunkach. Po prostu teraz jest ich trochę więcej.

Sytuację pogarszają problemy instytucjonalne w samym BLS, które od dawna boryka się z niedoborami finansowymi i odpływem wykwalifikowanego personelu. Zmusiło to agencję do ograniczenia zbierania danych na potrzeby wskaźnika.

Analitycy ostrzegają, że świętowanie sukcesu może być więc jeszcze przedwczesne. Istnieje realne ryzyko, że dane odbiją w przyszłym miesiącu i wymuszą korektę rynkowych oczekiwań. Brak wiary w trwałość tak silnego spadku inflacji jest też widoczny w oczekiwaniach na liczbę obniżek stóp w 2026 roku. Teoretycznie po tak silnym zaskoczeniu w dół prognozy dotyczące stóp w 2026 powinny ostro zmienić się na korzyść większej liczby obniżek, a tymczasem w zasadzie nie drgnęły. Wniosek? Rynek nie kupuje jeszcze tego, czy liczby nie zostały sztucznie podkręcone.

Ale no błagam, zachowajmy powagę. Po sieci latają nawet teorie spiskowe pokazujące, że w inflacji nie jest nic uwzględnione pokazując na dowód tabelę inflacji…. W ujęciu m/m. No tak. W ujęciu m/m nic praktycznie nie jest uwzględnione, bo nie ma, jak porównać inflacji z listopada do danych z października, których nie ma.

Jednak ogólna inflacja 2.7% jest w ujęciu r/r, a porównywać dane r/r z listopadem 2024 można bez problemu. Naprawdę apeluję o to, żeby podobne rewelacje przynajmniej spróbować zweryfikować dłużej niż 5 sekund.

Tak, raport za listopad może mieć więcej szacunkowych danych niż zazwyczaj, ale nie, nie został SZTUCZNIE PRZYGOTOWANY. Ogarnijcie się ludzie.

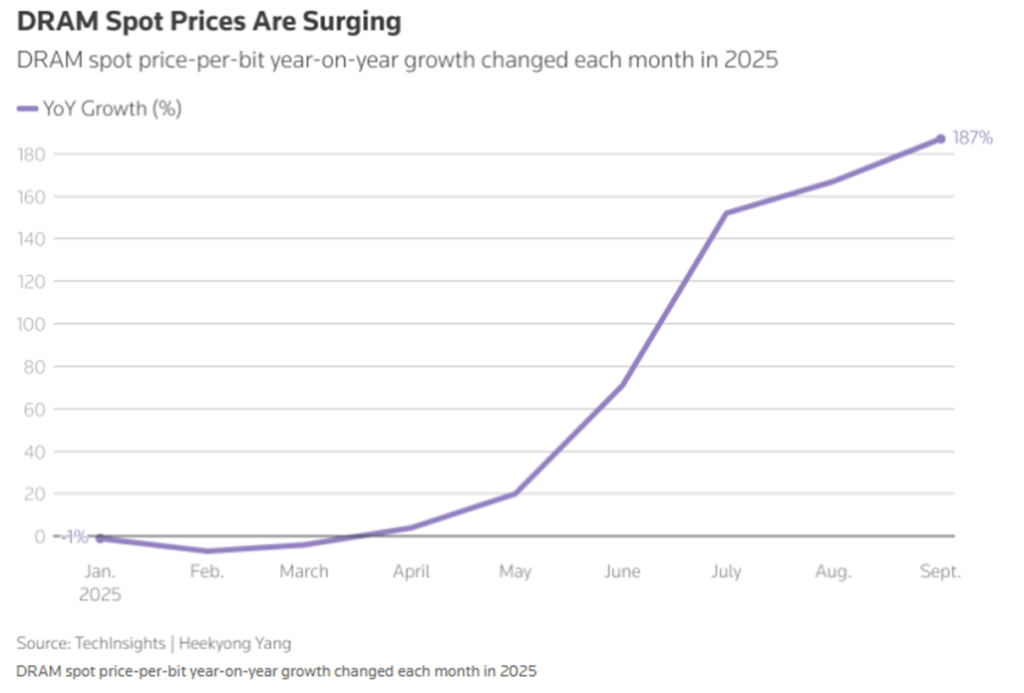

Micron – supercykl pamięci i realne zyski z AI

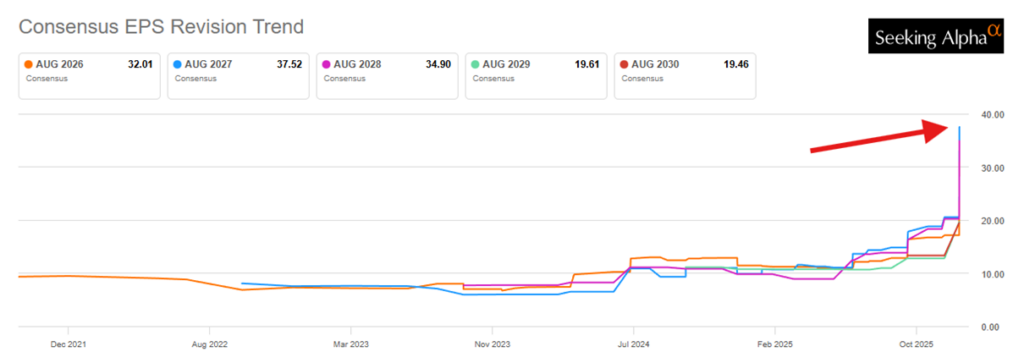

Podobnie jak ogarnęli się inwestorzy Micron Technology, którzy po raz kolejny zobaczyli, że żyjemy w świecie supercyklu na rynku pamięci. Ostatni raport finansowy Micron przywrócił wiarę w trwałość boomu na sztuczną inteligencję. Spółka zaprezentowała wyniki, które nie tylko pobiły rynkowe oczekiwania, ale ustanowiły szereg historycznych rekordów.

W reakcji na wyniki cena akcji Micron urosła ponad 10%, a prognozy zysków na kolejny kwartał okazały się niemal dwukrotnie wyższe od wcześniejszych szacunków analityków z Wall Street. Przy tak dużym wzroście prognozowanych zysków wzrost o 10% na giełdzie, to niemal jak spadek, co doskonale odzwierciedla klimat trwającego sceptycyzmu na rynku i nieuzasadnionych obaw o wielką „bańkę”.

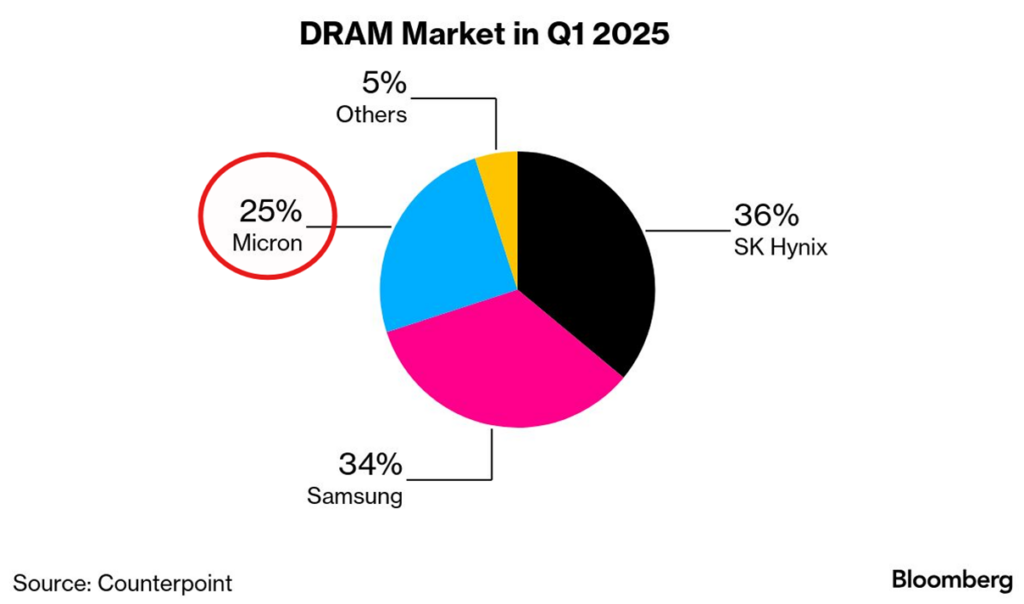

Fundamentem sukcesu Microna jest kolosalny popyt na pamięci o wysokiej przepustowości, znane jako HBM (High Bandwidth Memory). To kluczowa technologia dla akceleratorów AI, która dzięki pionowemu stosowaniu warstw krzemu pozwala na przesyłanie ogromnych ilości danych z prędkością niedostępną dla tradycyjnych modułów RAM. Micron jest obecnie jednym z zaledwie trzech globalnych dostawców zdolnych do produkcji tych zaawansowanych układów, obok południowokoreańskich gigantów Samsung i SK Hynix.

Gdybyście czytali regularnie moje materiały, to szykowalibyście się na te fenomenalne wyniki, bo o tym, że rynek pamięci czeka silny strukturalny popyt opowiadałem niedawno w dedykowanym materiale. właśnie o supercyklu na rynku pamięci.

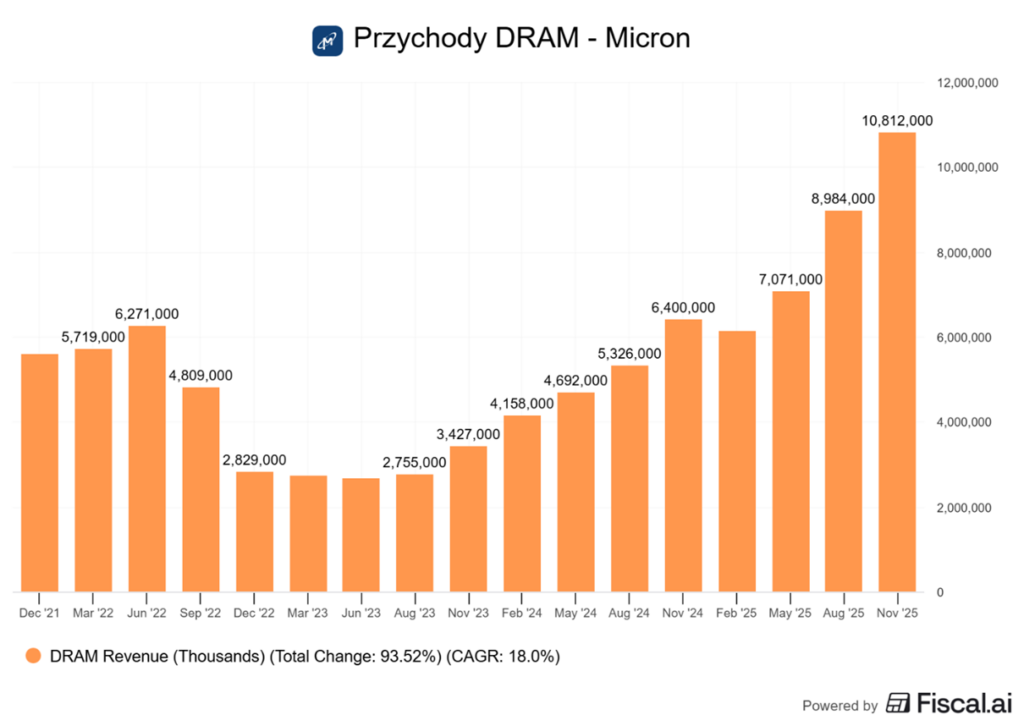

Przychody z segmentu HBM oraz centrów danych osiągnęły w ostatnim kwartale rekordowe poziomy, a spółka zabezpieczyła już umowy na dostawy całego wolumenu HBM na rok kalendarzowy 2026. Przewiduje się, że rynek ten będzie rósł w tempie około 40% rocznie, osiągając wartość 100 miliardów dolarów w 2028 roku, co przewyższa rozmiar całego rynku pamięci DRAM z ubiegłego roku.

Pod względem twardych danych finansowych, pierwszy kwartał fiskalny był dla spółki okresem wyjątkowej efektywności operacyjnej. Całkowite przychody wyniosły 13,6 miliarda dolarów, co oznacza wzrost o 57% w stosunku do roku ubiegłego. Szczególnie imponująca była ekspansja marż – skonsolidowana marża brutto wzrosła o 1130 punktów bazowych sekwencyjnie, osiągając poziom 56,8%. W finansach punkt bazowy to jedna setna punktu procentowego, co oznacza, że rentowność sprzedaży Micron skoczyła o ponad 11 punktów procentowych w ciągu jednego kwartału.

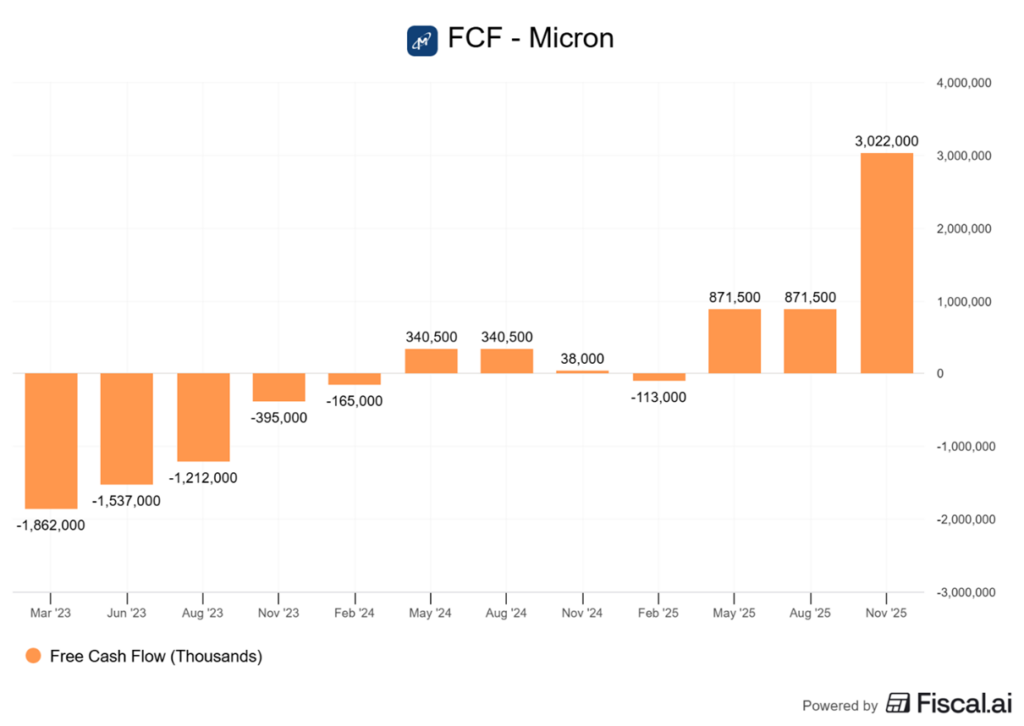

Jednocześnie spółka stała się „maszyną do generowania gotówki”, osiągając rekordowe wolne przepływy pieniężne (FCF) na poziomie 3,9 miliarda dolarów, co pozwoliło na redukcję zadłużenia o 2,7 miliarda dolarów.

Obecna sytuacja rynkowa jest definiowana przez globalny niedobór chipów pamięci, który zdaniem prezesa Micron, Sanjaya Mehrotra, może utrzymać się nawet po 2026 roku. Sektor pamięci charakteryzuje się dużą cyklicznością, co oznacza, że przechodzi przez okresy gwałtownej nadpodaży i spadku cen, po których następują fazy deficytu i rekordowych zysków. Analitycy sugerują, że obecny „supercykl” może trwać aż do 2027 roku, co skłoniło Micron do zwiększenia planowanych wydatków inwestycyjnych (CapEx) do 20 miliardów dolarów w 2026 roku.

Taka sytuacje to jednak też pewne wyzwania dla części sektora. Podczas gdy giganci tacy jak Apple czy Samsung mają stabilny dostęp do komponentów, mniejsi producenci urządzeń z systemem Android mogą napotkać trudności z zaopatrzeniem ze względu na rosnące koszty pamięci. Ceny DRAM podskoczyły od początku tego roku o prawie 200%.

Wyniki Micron pokazują jednak jasno, że firma potrafi przekuć szum wokół AI w realne, rekordowe zyski. Zarząd spółki prowadzi politykę przyjazną akcjonariuszom, kontynuując skup akcji własnych (w ostatnim kwartale za 300 milionów dolarów) oraz wypłaca dywidendy. Całkiem nieźle jak na „wielką bańkę AI”.

Portfel – agresywna strategia i selektywne ruchy

Dlatego też publiczny portfel agresywny Freedom24, jaki dla was prowadzę ma i będzie mieć ekspozycję na sektor półprzewodników. Bardzo mu z tym faktem dobrze, bo od ponad 2 lat bije on szeroki rynek o kilka rzędów wielkości.

Da się zarabiać na indywidualnych spółkach zagranicznych. Trzeba tylko wiedzieć jak.

Ostatnio portfel kupował akcje Tesli i ponownie przypominam, że do końca roku nie będzie tu większych zmian i ruchów za to portfel przymierza się do redukcji jednej z pozycji, ale nie wydarzy się to w najbliższym tygodniu. To raczej plan na początek stycznia. Będzie to jednak redukcja pod uwolnienie środków na inne pomysły, a nie bo nie podoba mi się spółka. Spośród tego, co mam w portfelu niezmiennie podobają mi się wyceny wszystkiego, co tam jest.

Pamiętajcie, że pełen portfel możecie za każdym razem na bieżąco obserwować na portalu myfund i we Freedom24 znajdziecie dostępne na pewno wszystkie instrumenty, jakie tam są.

Przestrzegam, że to ogólnie portfel BARDZO ryzykowny i jeśli ktoś ma niską tolerancję na ryzyko, to absolutnie nie powinno się nim w żadnym stopniu inspirować.

Na pewno jednak możecie go w całości odzwierciedlić na koncie we Freedom24. Znajdziecie tam ponad milion instrumentów finansowych, wygodną apkę, a ostatnio uruchomiono też wpłaty depozytów bezpośrednio w złotych, więc kolejna wygoda dla użytkownika. Ode mnie jest polecajka.

iRobot – ofiara regulacji i utraconej szansy

Nie kupicie sobie na pewno akcji iRobot, znanego z produkcji znanego odkurzacza Roomba. To dobry przykład, jak spółka może paść ofiarą regulacji. Przez lata była synonimem innowacji. Teraz ogłosiła przejście w tryb Chapter 11.

Dla osób spoza świata finansów warto wyjaśnić, że jest to amerykańska procedura bankructwa, która pozwala firmie na dalsze funkcjonowanie pod ochroną sądu w celu przeprowadzenia reorganizacji i spłaty długów, zamiast natychmiastowej likwidacji.

Niestety, w tym przypadku reorganizacja oznacza, że dotychczasowi akcjonariusze zostaną z niczym, a kontrolę nad firmą prawdopodobnie przejmie jej główny chiński dostawca, Shenzhen PICEA Robotics. Po ogłoszeniu cena akcji zanurkowała w jeden dzień o ponad 70% i osiągnęła najniższy poziom w swojej 20 letniej historii.

Analizując przyczyny tej klęski, trudno nie odnieść wrażenia, że iRobot stał się ofiarą nadgorliwości urzędników. Kluczowym momentem była zablokowane przejęcie przez Amazona. Przejęcie miało przynieść iRobotowi 1,4 miliarda dolarów zastrzyku gotówki.

To „koło ratunkowe” zostało jednak przecięte przez organy antymonopolowe, których zadaniem jest dbanie o to, by żadna firma nie stała się zbyt potężna i nie niszczyła konkurencji.

Urzędnicy obawiali się, że Amazon, będąc właścicielem iRobot, mógłby faworyzować Roombę w swoim sklepie internetowym, utrudniając życie innym producentom odkurzaczy. Choć brytyjskie urzędy uznały te obawy za bezzasadne i dały transakcji zielone światło, opór Brukseli i Waszyngtonu doprowadził do upadku umowy. W efekcie iRobot pozostał bez kapitału na walkę z tańszą konkurencją z Azji i bez wsparcia technologicznego giganta.

Zablokowanie pomocy od Amazona zmusiło iRobot do zaciągania kosztownych kredytów, m.in. od Carlyle Group, żeby przetrwać czas niepewności. Gdy przejęcie ostatecznie upadło, firma otrzymała jedynie 90 milionów dolarów rekompensaty, co nie wystarczyło nawet na spłatę narosłych długów. Sytuację pogorszyły cła.

Dzisiejsza upadłość to efekt silnej konkurencji z Chin połączona z skutkiem działań władzy, która w imię „ochrony rynku” odebrała firmie szansę na stabilizację finansową. Paradoksalnie, blokując przejęcie przez amerykańskiego Amazona, urzędnicy doprowadzili do tego, że technologia iRobot trafi teraz w ręce Chińczyków. Bolesna lekcja o tym, że polityka regulacyjna oderwana od rynkowej rzeczywistości może zniszczyć firmy.

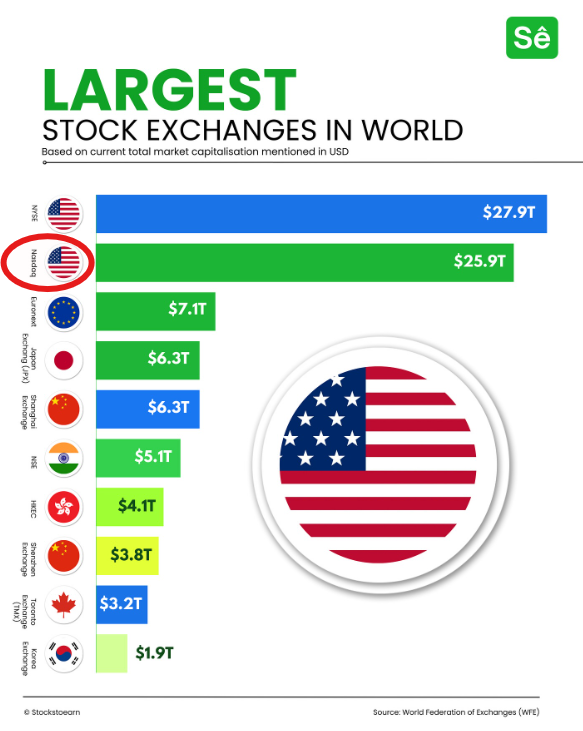

Nasdaq – giełda, która nie śpi

Urzędnicy nie mają jednak problemu (na szczęście) z tym, że Nasdaq, jedna z najważniejszych giełd papierów wartościowych na świecie, będąca domem dla gigantów technologicznych takich jak Nvidia, Apple czy Amazon, idzie w stronę handlu całodobowego.

Planowane złożenie dokumentacji do amerykańskiej Komisji Papierów Wartościowych i Giełd (SEC) ma na celu umożliwienie obrotu akcjami przez 23 godziny na dobę, pięć dni w tygodniu, co pozwoli giełdzie odpowiedzieć na rosnący globalny popyt na amerykańskie aktywa. Decyzja ta jest podyktowana faktem, że rynek amerykański reprezentuje niemal dwie trzecie wartości giełdowej wszystkich notowanych spółek na świecie, a zagraniczni inwestorzy posiadają akcje o łącznej wartości 17 bilionów dolarów. Nasdaq nie jest osamotniony w tych dążeniach, gdyż podobne plany przejścia na system całodobowy ogłosiły już New York Stock Exchange (NYSE) oraz Cboe Global Markets.

Nowy projekt zakłada odejście od obecnego systemu 16-godzinnego na rzecz niemal nieprzerwanej sesji, która trwałaby od niedzielnego wieczoru do piątkowego popołudnia. W praktyce handel zostanie podzielony na dwie główne sesje: dzienną oraz nocną. Sesja dzienna ma trwać od godziny 4:00 rano do 20:00 czasu wschodnioamerykańskiego i nadal będzie obejmować tradycyjne ceremonie otwarcia oraz zamknięcia giełdy o 9:30 i 16:00. Po jej zakończeniu nastąpi godzinna przerwa techniczna, przeznaczona na konserwację systemów, niezbędne testy oraz proces rozliczania transakcji. Sesja nocna rozpocznie się o godzinie 21:00 i potrwa do 4:00 nad ranem następnego dnia kalendarzowego, przy czym transakcje zawarte między 21:00 a północą będą traktowane jako operacje przypisane do kolejnego dnia handlowego.

Skuteczne wdrożenie tego modelu wymaga jednak głębokiej modernizacji infrastruktury rynkowej, w tym systemów przetwarzania informacji, które odpowiadają za wyświetlanie najbardziej precyzyjnych kwotowań akcji. Kluczową rolę odegra również amerykańskie centrum rozliczeniowe, Depository Trust and Clearing Corp. (DTCC), które planuje uruchomić system ciągłego rozliczania akcji do końca 2026 roku. Rozliczanie to proces gwarantujący, że po zawarciu transakcji papiery wartościowe faktycznie trafią do kupującego, a pieniądze do sprzedającego. Przewiduje się, że pełne uruchomienie 23-godzinnego handlu na Nasdaq nastąpi właśnie w drugiej połowie 2026 roku.

Głównym celem tych zmian jest umożliwienie inwestorom międzynarodowym reagowania na wydarzenia gospodarcze i polityczne w ich własnych strefach czasowych. Obecnie inwestorzy chcący handlować akcjami USA poza standardowymi godzinami muszą korzystać z alternatywnych systemów obrotu (ATS), takich jak Blue Ocean czy OTC Moon, które działają poza głównymi giełdami. Jednak dążenie do handlu nonstop budzi obawy największych banków z Wall Street, które ostrzegają przed ryzykiem niższej płynności, co oznacza mniejszą liczbę chętnych do zawarcia transakcji w nocy, co z kolei może prowadzić do większej zmienności cen. Realnie jednak już teraz masa transakcji odbywa się w handlu poza giełdowym przed i po sesji, gdzie też jest mniejsza płynność i większa zmienność cen akcji, więc realnie udostępnienie szerszych godzin dla wszystkich może nieco wygładzić te dysproporcje.

Współczesne ramy czasowe giełd są reliktem epoki, w której zlecenia były składane osobiście na parkietach przez maklerów posługujących się papierowymi dokumentami. Mimo że handel jest dziś niemal całkowicie elektroniczny, tradycyjne godziny sesji pozostawały niezmienne przez dekady. Równolegle do rozszerzania czasu pracy, Nasdaq planuje wprowadzenie obrotu akcjami tokenizowanymi, korzystając z liberalizacji przepisów dotyczących kryptowalut. Przedstawiciele giełdy zapewniają, że ich systemy są wyjątkowo odporne i przygotowane na obsłużenie zwiększonego ruchu oraz gwałtownych skoków aktywności, co ma zagwarantować stabilność rynku w nowej, całodobowej rzeczywistości.

Akcje konopne – euforia, rozczarowanie i polityka

Warto jednak będzie przygotować się na minimalnie większą zmienność. Oby nie była tylko taka, jak na rynku spółek konopnych, gdzie inwestorzy przeżyli tydzień pełen emocji. Zaczęło się od euforycznych wzrostów akcji czołowych firm sektora.

ETF o tickerze WEED najpierw wystrzelił 12 grudnia o ponad 50% w trakcie jednej sesji.

Głównym paliwem dla tego optymizmu były oczekiwania dotyczące podpisania przez prezydenta Donalda Trumpa rozporządzenia wykonawczego, które miałoby złagodzić federalne restrykcje dotyczące marihuany. Kluczowym punktem debaty stała się reklasyfikacja marihuany, co oznaczałoby najbardziej znaczącą zmianę w amerykańskiej polityce narkotykowej od 1970 roku.

Aby zrozumieć, dlaczego ta zmiana wywołała tak gwałtowny ruch, należy przyjrzeć się amerykańskiemu systemowi klasyfikacji substancji kontrolowanych. Obecnie marihuana znajduje się w Wykazie I (Schedule I), obok substancji takich jak heroina, ekstaza czy pejotl, co według prawa federalnego oznacza, że nie ma ona uznanego zastosowania medycznego i wiąże się z wysokim ryzykiem nadużywania. Planowane przeniesienie jej do Wykazu III (Schedule III) zrównałoby ją z substancjami o umiarkowanym lub niskim ryzyku uzależnienia fizycznego i psychicznego, takimi jak niektóre leki przeciwbólowe, ketamina czy testosteron. Choć taka zmiana nie oznaczałaby pełnej legalizacji marihuany, drastycznie ułatwiłaby prowadzenie biznesu poprzez poprawę dostępu do kapitału, przyspieszenie badań naukowych oraz standaryzację rozwoju leków.

Ogromne znaczenie dla wycen spółek ma również kwestia podatkowa, a konkretnie sekcja 280E federalnego prawa podatkowego. Obecnie przepis ten zabrania firmom handlującym substancjami z Wykazów I i II odliczania od dochodu standardowych kosztów prowadzenia działalności gospodarczej, co drastycznie obniża ich rentowność. Reklasyfikacja do Wykazu III pozwoliłaby tym podmiotom na odliczanie wydatków biznesowych, co natychmiastowo poprawiłoby ich wyniki finansowe. Dodatkowo, doniesienia o rozważanym przez prezydenta programie pilotażowym Medicare, który miałby zapewnić seniorom dostęp do CBD, sugerowały otwarcie ogromnego, dotowanego przez państwo rynku, co mogłoby przyciągnąć kapitał od dużych instytucji finansowych.

Jednak rynkowa euforia szybko zamieniła się w głęboką wyprzedaż, a ceny ETF-a na koniec tygodnia zaliczyły zjazd o 30% w trakcie jednej sesji. Paradoksalnie, odwrócenie trendu nastąpiło po faktycznym podpisaniu przez Trumpa zapowiadanego rozporządzenia. Przyczyną tego zjawiska było rozczarowanie inwestorów treścią dokumentu. Część rynku oczekiwała, że rozporządzenie będzie zawierać konkretne wytyczne dotyczące bankowości konopnej, co ułatwiłoby firmom korzystanie z usług tradycyjnych banków, jednak postulat ten został pominięty. Brak jasnego mandatu dla sektora bankowego został odebrany jako istotne niedociągnięcie, które ostudziło zapał kupujących.

Kolejnym czynnikiem chłodzącym nastroje był fakt, że wielu inwestorów detalicznych liczyło na natychmiastową, jednostronną zmianę statusu marihuany przez prezydenta. Tymczasem rozporządzenie wykonawcze jedynie nakazuje Prokuratorowi Generalnemu oraz agencji antynarkotykowej DEA sprawne przeprowadzenie procesu reklasyfikacji. Oznacza to, że zmiana nie następuje automatycznie; DEA musi teraz dokonać formalnego przeglądu rekomendacji i wydać ostateczną decyzję.

Spółka Trumpa – od mediów do fuzji termojądrowej

A skoro już przy Trumpie jesteśmy, to warto wspomnieć o tym, co stało się na akcjach jego spółki. Trump Media & Technology Group (TMTG), firma Trumpa, stojąca za platformą społecznościową Truth Social, ogłosiła radykalną zmianę kierunku biznesowego, ogłaszając fuzję z TAE Technologies, jednym z czołowych graczy na rynku… energii termojądrowej.

Transakcja, wyceniana na ponad 6 miliardów dolarów, zostanie przeprowadzona w formie wymiany akcji, w wyniku której udziałowcy obu podmiotów obejmą po 50% połączonego przedsiębiorstwa. Dla spółki medialnej prezydenta Donalda Trumpa jest to kolejny z serii tegorocznych „pivotów”, obejmujących wcześniej plany dotyczące kryptowalut, zarządzania kapitałem oraz rynków predykcyjnych.

Kluczowym elementem tej współpracy jest technologia fuzji termojądrowej. Aby zrozumieć jej wagę, należy odróżnić ją od tradycyjnej energetyki jądrowej opartej na rozszczepieniu. Rozszczepienie polega na rozbijaniu ciężkich jąder atomowych, co generuje odpady radioaktywne. Fuzja natomiast to proces łączenia lekkich jąder atomowych w cięższe – reakcja ta odwzorowuje procesy zachodzące wewnątrz Słońca. Choć obiecuje ona dostęp do niemal nieskończonej i czystej energii, jej komercjalizacja od dekad pozostaje w fazie badań ze względu na bardzo trudne bariery techniczne i ogromne koszty.

TAE Technologies wyróżnia się na tle konkurencji specyficznym podejściem do paliwa. Podczas gdy większość projektów wykorzystuje radioaktywne izotopy wodoru, TAE pracuje nad systemem opartym na paliwie wodorowo-borowym. Izotopy to odmiany tego samego pierwiastka, które mają tę samą liczbę protonów, ale inną liczbę neutronów w jądrze. Bor jest atrakcyjną alternatywą, ponieważ nie jest promieniotwórczy i jest łatwiejszy do pozyskania. Spółka planuje rozpoczęcie budowy pierwszej elektrowni o skali przemysłowej już w przyszłym roku, celując w uzyskanie „pierwszej mocy” w 2031 roku.

Pomimo ambitnych zapowiedzi dyrektora TMTG, Devina Nunesa, analiza finansowa transakcji budzi pewne znaki zapytania. TMTG zadeklarowało dofinansowanie TAE kwotą do 300 milionów dolarów, jednak ich ostatnie raporty wykazują jedynie 166 milionów dolarów dostępnej gotówki. Znaczna część pozostałych zasobów firmy to środki o ograniczonym dostępie, służące jako zabezpieczenie innych papierów dłużnych. Dodatkowo, wartość rezerw kryptowalutowych TMTG spadła w ostatnim kwartale do poziomu około miliarda dolarów.

Z perspektywy strategicznej, fuzja ma umocnić dominację energetyczną USA i wspomóc rozwój sztucznej inteligencji (AI), która wymaga gigantycznych nakładów mocy obliczeniowej i elektrycznej. Krytycy sugerują jednak, że dla TAE główną korzyścią z mariażu z firmą prezydenta może być łatwiejszy proces uzyskiwania zgód regulacyjnych i polityczne wsparcie dla budowy elektrowni.

Spółka Trumpa na giełdzie zachowuje się natomiast jak klasyczny meme stock, który reaguje głównie na nowe newsy. Tym razem nie było inaczej i cena akcji wystrzeliła o 42% w trakcie jednej sesji. Widzicie, a wy narzekacie na to, że u nas insiderzy czasem coś tam kupią na rynku przed innymi. Amatorzy.

Chiny – tajny projekt EUV i granice niezależności

Na sam koniec mam dla was historię TAJNEGO chińskiego projektu. Tak tajnego, że każdy to już wie. W laboratorium w Shenzhen chińscy naukowcy zbudowali prototyp maszyny zdolnej do produkcji najbardziej zaawansowanych chipów!

Projekt porównywany jest przez osoby zaangażowane w Chinach do amerykańskiego Projektu Manhattan. Obecnie ma przechodzić testy wypełniając niemal całe piętro fabryki. Za jego budowę odpowiada zespół m.in. byłych inżynierów holenderskiego giganta ASML, którzy metodą inżynierii wstecznej starali się odtworzyć technologię litografii w ekstremalnym ultrafiolecie (EUV).

Aby zrozumieć wagę tego osiągnięcia, należy wyjaśnić, czym właściwie jest EUV (ang. Extreme Ultraviolet Lithography). To maszyny stanowiące serce technologicznej zimnej wojny. Wykorzystują wiązki światła o ekstremalnie krótkiej fali do wytrawiania na krzemowych płytkach obwodów tysiące razy cieńszych od ludzkiego włosa. Im mniejsze są te obwody, tym więcej tranzystorów można upakować w chipie, co czyni go potężniejszym i bardziej wydajnym. Technologia ta jest niezwykle trudna do opanowania i obecnie niemal całkowicie zmonopolizowana przez Zachód, a konkretnie przez holenderską firmę ASML.

Chiński prototyp jest już podobno operacyjny i generuje wymagane światło ultrafioletowe, choć… nie wytworzył jeszcze ani razu w pełni działających układów scalonych. Mimo to samo istnienie urządzenia sugeruje, że Pekin może być o bliżej niezależności technologicznej, niż przewidywali eksperci.

Choć oficjalne cele rządu zakładają produkcję działających chipów dopiero po 2028 roku, to nawet osoby zbliżone do projektu wskazują raczej na rok 2030 jako bardziej realistyczny termin.

Informacje o chińskim postępie wzbudziły niepokój algorytmów handlujących akcjami ASML (kurs zareagował spadkami), ale warto zachować spokój.

Dla Chin może to i jakiś przełom, ale nie oznacza natychmiastowego końca dominacji spółki. ASML zbudowało swój pierwszy działający prototyp EUV w… 2001 roku. Chiny wciąż borykają się tu z ogromnymi wyzwaniami technicznymi, zwłaszcza w zakresie replikacji precyzyjnych systemów optycznych, które dla ASML dostarczają wyspecjalizowani partnerzy, tacy jak niemiecki Carl Zeiss.

Nawet jeśli Chinom uda się z czasem dogonić ASML pod względem technicznym, to ASML będzie już dwa kroki dalej, a pozostaje jeszcze kluczowa bariera: kwestia zaufania i wieloletnich relacji. ASML budowało swój status i współpracę z największymi producentami, takimi jak TSMC, Intel czy Samsung, przez dekady. Dla globalnych gigantów przejście na technologię od dostawcy, który operuje w cieniu państwowych służb i stosuje metody takie jak rekrutacja pracowników pod fałszywymi nazwiskami czy ukrywanie tożsamości inżynierów, wiąże się z gigantycznym ryzykiem operacyjnym. Przewaga ASML to nie tylko patenty, ale też bezcenny kapitał zaufania rynkowego, którego nie da się odtworzyć inżynierią wsteczną.

Do zarobienia!

Piotr Cymcyk

Nie przegap – nawet 20 darmowych akcji od Freedom24, każda warta do 800 USD!

👉 Szczegóły promocji: https://freedom24.club/dnarynkow_welcome

Materiały DNA Rynków, w szczególności aktualizacje Strategii DNA Rynków, Analizy spółek oraz Analizy sektorów są jedynie materiałem informacyjno-edukacyjnym dla użytku odbiorcy. Materiał ten nie powinien być w szczególności rozumiany jako rekomendacja inwestycyjna w rozumieniu przepisów „Rozporządzenia Delegowanego Komisji (UE) nr 2016/958 z dnia 9 marca 2016 r. uzupełniającego rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 596/2014 w odniesieniu do regulacyjnych standardów technicznych dotyczących środków technicznych do celów obiektywnej prezentacji rekomendacji inwestycyjnych lub innych informacji rekomendujących lub sugerujących strategię inwestycyjną oraz ujawniania interesów partykularnych lub wskazań konfliktów interesów”. Skorzystanie z materiału jako podstawy lub przesłanki do podjęcia decyzji inwestycyjnej następuje wyłącznie na ryzyko osoby, która taką decyzję podejmuje. Autorzy nie ponoszą żadnej odpowiedzialności za takie decyzje inwestycyjne. Wszystkie opinie i prognozy przedstawione w tym opracowaniu są wyrazem najlepszej wiedzy i osobistych poglądów autora na moment publikacji i mogą ulec zmianie w późniejszym okresie.