SoftBank sprzedaje akcje Nvidia, a Burry gra na krach rynku. Oznaki końca hossy?

SoftBank sprzedaje akcje Nvidii, żeby finansować swój „AI all-in”. Burry zamyka fundusz, bo nie czuje już sensu do działania, a Robinhood zaczyna… dowozić gotówkę do domu jak kebaba.

Na rynkach dzieją się rzeczy, które jeszcze niedawno wyglądałyby jak komicznie, a dziś są… rzeczywistością.

W tym Finweeku przechodzimy przez najbardziej absurdalne, najdroższe i najbardziej znaczące decyzje inwestycyjne ostatnich dni:

- po co SoftBankowi 6 mld $ w gotówce i jak zamierza je spalić na projektach AI,

- co naprawdę oznacza wycofanie się Burry’ego i czy to sygnał dla rynku,

- jak jeden cyberatak na Jaguara potrafi zatrzymać cały kwartalny wzrost gospodarczy,

- dlaczego sektor ochrony zdrowia wrócił do łask,

- i czemu Robinhood chce, żebyś już nigdy nie musiał szukać bankomatu.

A do tego: co nowego u Disneya, jak wygląda odbicie po shutdownie w USA i czego uczy nas brytyjski przykład kruchości nowoczesnej gospodarki.

Zaczynamy. Będzie konkretnie i momentami absurdalnie. Zapraszam.

| Najważniejsze wydarzenia tygodnia dla giełd i gospodarek | Powiązane wpisy |

|---|---|

| Softbank sprzedanie Nvidia | https://dnarynkow.pl/firma-bez-ktorej-zatrzymalby-sie-swiat-dlaczego-tsmc-to-spora-czesc-mojego-portfela/ |

| Burry przeciwko rynkowi | https://dnarynkow.pl/rewolucja-wieksza-niz-etf-y-blackrock-i-giganci-szykuja-nowy-system-finansowy/ |

| Koniec shutdown w USA | https://dnarynkow.pl/koniec-czteroletnich-cykli-bitcoina-rynek-krypto-juz-nigdy-nie-bedzie-taki-sam-co-nas-teraz-czeka/ |

| Problemy Wielkiej Brytani | https://dnarynkow.pl/usa-wydaja-setki-miliardow-na-powrot-fabryk-do-kraju-czy-to-w-ogole-ma-sens/ |

| Wyniki Disney | https://dnarynkow.pl/przeplywy-kapitalowe-sa-zaplanowane/ |

SoftBank sprzedaje akcje Nvidia, a Burry gra na krach rynku. Oznaki końca hossy?

Nie przegap – nawet 20 darmowych akcji od Freedom24, każda warta do 800 USD!

👉 Szczegóły promocji: https://freedom24.club/dnarynkow_welcome

SoftBank: sprzedaż Nvidii i wyścig po kapitał na „all-in AI”

SoftBank właśnie pozbył się całego swojego pakietu akcji Nvidia za prawie 6 mld dolarów. Na pierwszy rzut oka brzmi to dziwnie, bo przecież Nvidia to wciąż największy beneficjent AI-boomu i jedna z najlepiej rosnących spółek dekady. Decyzja SoftBanku nie jest jednak obawą o kondycję Nvidia. To ruch czysto finansowy: firma potrzebuje gotówki, bo sama twierdzi, że jej apetyt na projekty AI stał się tak duży, że nawet miliardy z OpenAI czy Arm nie wystarczają na pokrycie rachunków.

Masayoshi Son od kilku lat robi coś w rodzaju „all-in AI”. I to nie na zasadzie spokojnego długoterminowego inwestowania, ale raczej w stylu kasynowym: gigantyczne projekty infrastrukturalne, potężne zakupy spółek i ambicja zbudowania całego łańcucha wartości – od chipów, przez robotykę, po centra danych. Sztandarowy przykład? Projekt Stargate, czyli infrastruktura AI budowana wspólnie z OpenAI i Oracle. Do tego planowany ośrodek produkcyjny wart bilion dolarów w Arizonie, przejęcie Ampere Computing, zakup ABB Robotics i intensywne zabiegi o partnerstwa z TSMC. To skala, która po prostu pożera kapitał.

Sprzedaż pakietu Nvidia była więc z celem pozyskania kapitału na kolejne zakłady AI. Niczym więcej. CFO SoftBanku powiedział to wprost: „potrzebujemy kapitału na finansowanie naszych projektów”. Bez żadnych sugestii o pękaniu bańki czy zmianie opinii o Nvidii. To zresztą nie pierwszy taki ruch. SoftBank sprzedał Nvidia już kiedyś z zyskiem tylko po to, by wrócić do zakupów rok później.

Timing z perspektywy SoftBanku wygląda nieźle. Od momentu, gdy zwiększyli udziały, Nvidia urosła o ponad 2 biliony USD kapitalizacji.

Zrealizowanie zysków przy takiej stopie zwrotu to ruch jak całkiem logiczny, szczególnie gdy Soft Bank ma przed sobą gigantyczne zobowiązania. Tylko sama obietnica finansowania OpenAI przez Vision Fund 2 to 22,5 mld USD. Do tego przejęcie Ampere (6,5 mld USD) i ABB Robotics (5,4 mld USD). A żeby to wszystko spiąć płynnościowo, SoftBank zwiększył wartość pożyczki pod zastaw Arm z 13,5 do 20 mld USD i wziął dodatkowe finansowanie o łącznej wartości ponad 17 mld USD.

Rynek na razie nie do końca kupuje tą agresywną strategię. Akcje SoftBanku zjechały o ponad 10% od szczytu, bo inwestorzy zaczynają zadawać bardzo niewygodne pytanie: czy to jeszcze budowanie pozycji w AI, czy może zwykła inwestycyjna gorączka bez planu na przyszłość?

Fakty są jednak takie, że SoftBank nie sprze

daje Nvidia dlatego, że w nią nie wierzy. Sprzedaje, bo musi zdobyć pieniądze na finansowanie jeszcze bardziej agresywnych projektów AI.

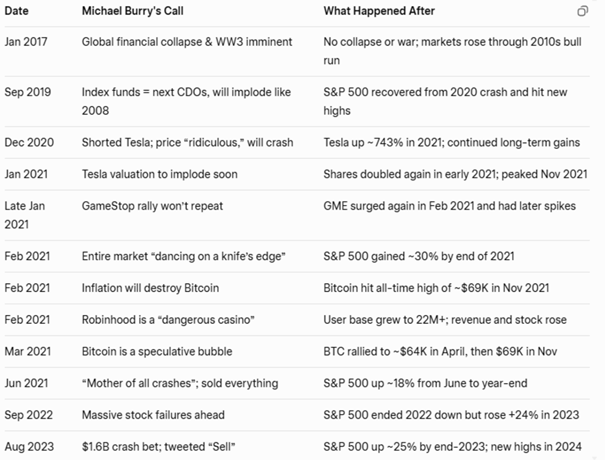

Michael Burry: dlaczego naprawdę zamknął fundusz i co oznacza jego „Big Short 2”

Po przeciwnej stronie barykady poglądów jest Michael Burry, który obstawił spadki Palantira i Nvidia, a do tego zamyka swój fundusz Scion Asset Management. Co to naprawdę oznacza?

Zacznijmy od tego, że nowy wielki Big Short, jak przedstawiały to masowe media okazał się postawieniem łącznie 9 mln dolarów jako premia zapłacone za opcje put (zarabiające na spadku) na akcje Palantira i Nvidia. Może i 9 mln dolarów brzmi dumnie, ale gdy masz pod zarządzaniem 155 mln dolarów, to realnie stawiasz 5% swojego portfela. To już brzmi mniej dumnie. Do tego kupując opcje z datą wygasania aż w… 2027 roku. To brzmi jeszcze mniej dumnie. Tyle to wyszło z tego wielkiego BIG SHORT 2.

Burry jednak niedługo potem znów zrobił rynkowi psikusa. Jego fundusz, Scion Asset Management, oficjalnie wyrejestrował się z SEC, a inwestorzy otrzymali list: koniec działalności, środki zostaną zwrócone. Naturalnie – Internet eksplodował. „Burry zamyka fundusz? 2008 deja vu! Nadchodzi krach!”.

Zanim jednak przejdziemy do teorii spiskowych, trzymajmy się faktów. Zarówno list do inwestorów, jak i jego wpisy w social mediach wskazują na coś prostego: Burry uważa, że jego sposób wyceny rynku od dłuższego czasu nie pokrywa się z rynkową narracją.

Mówiąc wprost – widzi wartość tam, gdzie inni nie chcą patrzeć. Rynek jedzie w lewo, on – w prawo. To dla wielu zarządzających chwila refleksji, a czasem powód, by wrzucić bieg jałowy i przeczekać.

Do tego dochodzi drugi wątek: jego rosnące zniechęcenie do rynku przeładowanego technologiczno-AI euforią. Ostatnie miesiące na rynku to wg Burry’ego serial o bańkach, agresywnej księgowości w Big Techu, sztucznie „wygładzanych” wynikach i euforii, która przypominała mu tulipanowe ekstazy. Burry przestawał czuć się komfortowo w roli zarządzającego cudzym kapitałem na rynku, który – jego zdaniem – przestał zachowywać się racjonalnie.

I to też jest ok. Czasem postanie z boku nie jest złym pomysłem. Tym bardziej przy stylu zarządzania Burry’ego. To nie jest facet, który od dekady gra na wielki krach. Media lubią sprzedawać go jako gościa od wiecznych apokalips, ale to dość nieprecyzyjne.

Jego DNA to głównie „deep value”: spółki znienawidzone, pomijane, zapomniane, często małe i średnie – te, które noszą na sobie łatkę „meh”. Burry od lat szuka fundamentalnego niedowartościowania: niskich wskaźników, wysokich przepływów pieniężnych, sensownych bilansów. Tak odkrył GameStop – lata przed memową pompą. Tak kupował małe banki regionalne. Tak wskakiwał w spółki z dużą gotówką netto.

Jego niedźwiedzi „wizerunek” wynika z jednego faktu: dużo o tym mówi w mediach, ale gdy już gra przeciwko rynkowi, robi to przez opcje put, a nie krótką pozycję na akcjach czy kontraktach terminowych. To oznacza, że ryzykuje tylko zapłaconą premię. Nawet jeśli pomyli się 10 razy z rzędu, jego portfela to nie zabije, bo nie są to klasyczne shorty. To bardziej polisa. Opcje działają tak, że trzeba za nie z góry zapłacić premię, ale ma się ograniczony potencjał do straty. Innymi słowy Burry może wieszczyć apokalipsę co roku, ale jego portfel nie odzwierciedla tej narracji.

Zresztą niewiele rzadziej rzeczywiście ją zapowiada. Od 2017 roku do 2023 roku Burry zaliczył serię 12 grubych nietrafionych zakładów, w tym nawet zapowiadał trzecią wojnę światową.

A teraz wisienka: teoria spiskowa i analogia do 2008.

Część komentatorów twierdzi: „Skoro Burry zamknął fundusz po 2008, a teraz zamyka znowu – to znak! Krach incoming!”. Problem w tym, że ta narracja nie ma sensu.

W 2008 roku Burry zamknął Scion Capital dopiero po zakończeniu krachu, nie przed nim. I zrobił to z powodów organizacyjnych i psychologicznych: wyczerpała go walka z inwestorami, którzy przed załamaniem nie chcieli pozwolić mu utrzymać pozycji przeciwko rynkowi, a gdy miał rację – zaczęli domagać się natychmiastowej wypłaty zysków. Po ośmiu latach walki chciał po prostu wyjść z biznesu, zrobić przerwę i inwestować prywatnie. To był efekt wygranej bitwy, a nie zapowiedź nowej wojny.

Dzisiejsza sytuacja jest kompletnie inna. Burry nie zamyka Scionu, bo coś się wali. On zamyka go, bo nie widzi sensu prowadzić funduszu dla zewnętrznych inwestorów w momencie, gdy rynek rozmija się z jego podejściem do wartości. To bardziej „ok, robię swoje na własnych zasadach”, niż „uciekam, bo nadchodzi armagedon”.

Przestrzegam więc przed konkretnym postrzeganiem ruchów Burry’ego jako apokaliptyczne.

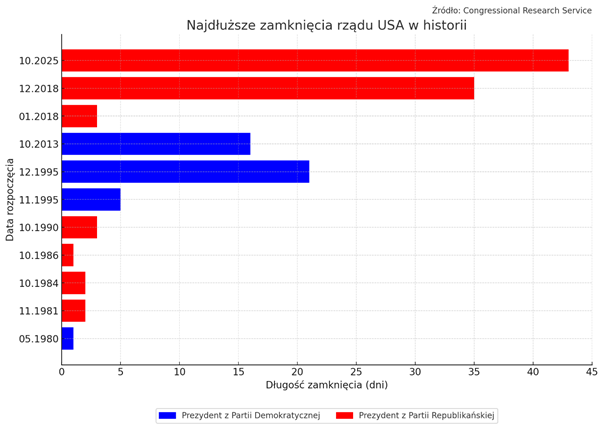

USA po najdłuższym shutdownie: skutki gospodarcze i polityczne

Jednoznacznie pozytywnie za to można w końcu ocenić zakończenie najdłuższego shutdownu rządu w historii USA.

43 dni politycznego klinczu – wreszcie się skończyło. Donald Trump podpisał tymczasową ustawę finansującą administrację do 30 stycznia, co oznacza formalne otwarcie urzędów i powrót setek tysięcy federalnych pracowników do pracy. Tyle że pełny restart to nie jest „pstryk i gotowe”. Administracja była zamrożona od 1 października, więc teraz system będzie odmrażał się stopniowo, jak stary laptop z przetartym zasilaczem.

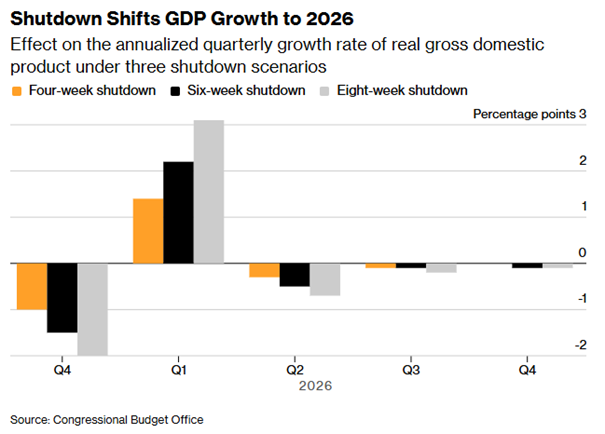

Tak długie zamknięcie rządu będzie mieć krótkoterminowy wpływ na gospodarkę USA. Congressional Budget Office policzyło, że sześć tygodni shutdownu zbije wzrost PKB w tym kwartale o około 1,5 pkt procentowego. Brzmi groźnie, ale mówimy o ujęciu zannualizowanym, z którego korzystają na całym świecie tylko Amerykanie.

Jeśli przeliczyć to na „normalne” PKB, to wtedy okaże się, że chodzi o 0,37 punktu procentowego. Sporo, ale już bez dramatu. Do tego trzeba pamiętać, że część strat zostanie odrobiona od razu na początku przyszłego roku wraz z wypłacaniem zaległych pensji. W efekcie to co zostanie odjęte z PKB dziś, będzie do niego niedługo dodane i w większości wróci z powrotem najpóźniej na początku 2026 roku.

Jeśli chodzi o wyniki finansowe, to po głowie na pewno dostaną linie lotnicze, z powodu ograniczonej liczby pracowników na lotniskach. Delta Air Lines już zapowiedziała, że odwołane loty obciążą jej wyniki.

Najtrudniejsza sytuacja dotknęła obywateli zależnych od państwa. Ponad 40 mln Amerykanów korzystających z programu SNAP nie dostało listopadowych świadczeń. To największy w USA federalny program pomocy żywnościowej. Ich przywrócenie potrwa nawet tydzień, bo każdy stan musi zaktualizować swoje systemy i uzupełnić środki na kartach. Federalni pracownicy również mają za sobą miesiąc bez wypłat – teraz ruszy proces wyrównywania pensji.

Shutdown sparaliżował też dostęp do danych gospodarczych. Rząd przestał publikować kluczowe raporty, co utrudniało rynkom ocenę sytuacji. Październikowe odczyty z rynku pracy czy inflacji mogą się w ogóle nie ukazać w pierwotnym terminie – dopiero w najbliższych dniach BLS ma podać nowy harmonogram.

Politycznie historia zakończyła się klasycznie. Strona próbująca wymusić ustępstwa poprzez zamknięcie rządu, czyli Demokraci, ostatecznie ugięła się pod presją opinii publicznej. Demokraci nie otrzymali przedłużenia dopłat do Obamacare, o które walczyli, a kilku senatorów z ich własnego obozu ostatecznie zagłosowało za tymczasowym finansowaniem rządu. Trump oczywiście ogłosił zwycięstwo – co nie jest niczym nowym, bo każdy prezydent po zakończeniu shutdownu robi dokładnie to samo.

Najważniejsze jednak jest to, że to nie koniec ryzyka. Ustawa działa tylko do 30 stycznia, więc kolejna runda politycznego przeciągania liny jest praktycznie gwarantowana.

Shutdown się skończył, ale nikt w Waszyngtonie nie odetchnął raczej głęboko.

Publiczny portfel agresywny: rynkowa korekta kontra strategia długoterminowa

Jedyne za to, czego ja żałuję, to że cała ta rynkowa korekta dzieje się w połowie miesiąca, więc publiczny portfel agresywny nie ma za co dokupować akcji! Moje prywatne portfele sukcesywnie spadki wykorzystują, ale założenia publicznego portfela agresywnego są, jakie są. Dopłaty są raz na miesiąc na początku, a poza tym nie ma dodatkowej gotówki.

Pozostaje mi więc jedynie… czekać. Z kolei nic z portfela sprzedawać na teraz nie chcę, bo dalej wszystko mi się w nim podoba. No nic. Pooglądam sobie z boku w smutku jak to rynek daje nowe okazje L

Tak czy inaczej portfel niezmiennie mocno bije indeksy i korekty mu nie straszne. Tak właśnie powinien działać dobrze zbudowany portfel. Naprawdę da się zarabiać na indywidualnych spółkach zagranicznych i bić nimi indeksy w długim terminie. Pamiętajcie, że pełen portfel możecie za każdym razem na bieżąco obserwować na portalu myfund i we Freedom24 znajdziecie dostępne na pewno wszystkie instrumenty, jakie tam są.

Przestrzegam, że to ogólnie portfel BARDZO ryzykowny i jeśli ktoś ma niską tolerancję na ryzyko, to absolutnie nie powinno się nim w żadnym stopniu inspirować.

Na pewno jednak możecie go w całości odzwierciedlić na koncie we Freedom24. Znajdziecie tam ponad milion instrumentów finansowych, wygodną apkę, a ostatnio uruchomiono też wpłaty depozytów bezpośrednio w złotych, więc kolejna wygoda dla użytkownika. Ode mnie jest polecajka.

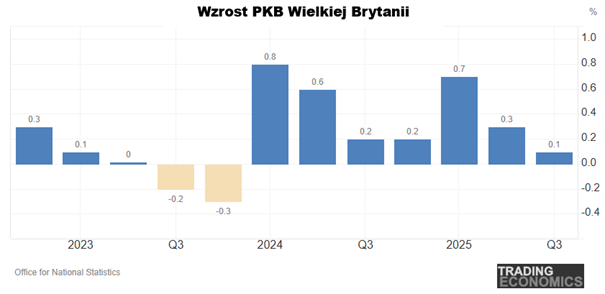

Wielka Brytania wyhamowuje: cyberatak na JLR uderza w całe PKB

Ciekawie spogląda się też na gospodarkę brytyjska, która weszła w trzeci kwartał 2025 roku z niezłym impetem, ale ten rozbieg zakończył się zaskakująco szybko. Nowe dane pokazują, że w okresie lipiec–wrzesień PKB wzrósł jedynie o 0,1%. To prawie stagnacja. I choć powodów słabości jest kilka, jeden z nich uderza szczególnie mocno: wrześniowy cyberatak na Jaguara Land Rovera.

To nie jest drobna awaria czy chwilowe spowolnienie produkcji w jednej fabryce. To przykład idealny na to, jak w nowoczesnej gospodarce przerwanie jednego ogniwa potrafi odbić się na całym systemie makroekonomicznym.

Jaguar Land Rover to nie tylko marka premium. To jeden z największych przemysłowych pracodawców w Wielkiej Brytanii i kluczowy element łańcucha dostaw w całym sektorze automotive. Gdy we wrześniu cyberatak sparaliżował systemy firmy, produkcja samochodów spadła o 29%.

Dla porównania: tak duże tąpnięcie ostatnio zdarzyło się w kwietniu 2020 roku, gdy pandemia dosłownie zatrzymała fabryki.

Urząd statystyczny policzył to bardzo precyzyjnie:

- sam sektor motoryzacyjny ściągnął PKB o 0,17 pkt proc. we wrześniu,

- a jego wkład do wzrostu w całym kwartale był niemal pomijalny. Wynosił zaledwie 0,06 pkt proc.

Co gorsza, uderzenie nie ograniczyło się do producenta aut. Według szacunków branżowych straty dla szeroko rozumianej gospodarki sięgnęły 1,9 mld funtów, a atak naruszył działanie ponad 5000 firm współpracujących z Jaguar Land Rover.

To pokazuje coś fundamentalnego: w tak skomplikowanych łańcuchach produkcyjnych jedna wrażliwa firma może zacząć efekt domina i spowolnić całą gospodarkę.

Choć cyberatak nie wywołał recesji, to zatrzymał momentum. Wzrost 0,1% jest nie tylko słabszy od poprzedniego kwartału (0,3%), ale też poniżej oczekiwań ekonomistów. A to tworzy trudne tło polityczne, bo już 26 listopada minister finansów Rachel Reeves ma przedstawić budżet.

Ton rządu jest bojowy – „pobudzimy gospodarkę”. Jednak bez głębszych reform i inwestycji trudno będzie przywrócić szybki wzrost.

Gospodarka hamuje, bezrobocie rośnie do poziomów niewidzianych od pandemii, a rynek coraz bardziej wierzy w ruch ze strony banku centralnego. Inwestorzy wyceniają ponad 80% szans na obniżkę stóp procentowych już w grudniu.

Jak widać w nowoczesnej gospodarce odporność jest tak silna, jak jej najsłabszy element i trzecim kwartałem 2025 roku Wielka Brytania dostała o tym bolesną lekcję.

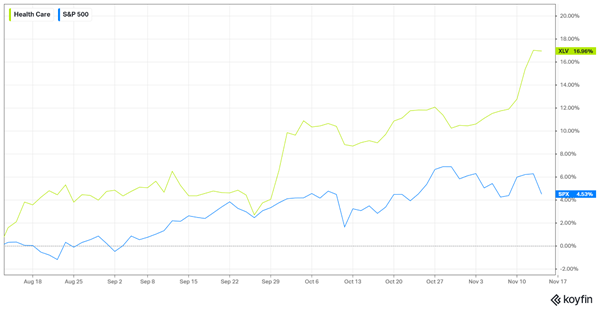

Sektor zdrowia odbija: FDA, Pazdur i powrót zaufania inwestorów

Mniej bolesną, za to bardzo zyskowną lekcję dostali inwestorzy sektora ochrony zdrowia. Od połowy 2024 roku do niedawna amerykański sektor ochrony zdrowia był pod wyraźną presją.

Rynek obawiał się zapowiedzi Donalda Trumpa dotyczących agresywnego obniżania cen leków oraz zmian regulacyjnych uderzających w ubezpieczycieli. To był klasyczny polityczno-prawny strach: inwestorzy nie wiedzieli, jak daleko sięgają deklaracje i ile z nich zostanie realnie wprowadzone.

Dla branży, w której marże i wyceny pipeline’u zależą bezpośrednio od regulatorów, taka niepewność była zabójcza. W efekcie sektor zdrowotny stał się jednym z największych rozczarowań rynku.

Sytuacja zaczęła zmieniać się dopiero w ostatnich miesiącach, a impuls przyszedł z miejsca, którego niektórzy nie doceniali: z FDA. Agencja ogłosiła, że nowym szefem kluczowego departamentu CDER zostaje Richard Pazdur – osoba z ogromnym doświadczeniem, szanowana zarówno przez lekarzy, jak i firmy farmaceutyczne.

To sygnał, że regulator wraca do przewidywalności, stabilnych procedur i odważnego wspierania innowacji. Pazdur jest znany z tego, że potrafi przyspieszyć procesy zatwierdzania terapii, szczególnie w onkologii, ale jednocześnie trzyma wysoki standard danych. Dla rynku to znak, że okres turbulencji w FDA dobiega końca, a decyzje agencji będą bardziej spójne i oparte na jasnych kryteriach. ETF-y takie jak XLV odpowiedziały natychmiast: serią wzrostów, która wyniosła je na najwyższe poziomy od lat, bijąc w trzy miesiące S&P 500.

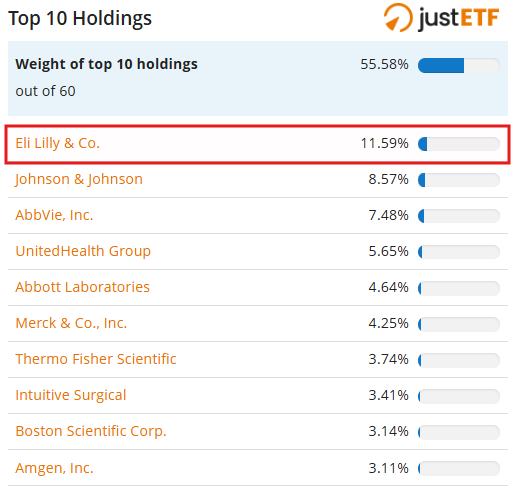

Dodatkowo główny indeks XLV został mocno podciągnięty przez świetne wyniki i wzrost ceny akcji Eli Lilly, bo spółka zajmuje w tym indeksie pierwsze miejsce i waży około 12%.

A ponieważ fundamenty branży pozostają mocne – od boomu na terapie GLP-1 po rozwój nowych leków onkologicznych – kapitał wrócił błyskawicznie. W efekcie sektor, który jeszcze pół roku temu był jednym z największych przegranych, stał się jednym z najsilniejszych performerów końcówki roku. To pokazuje, jak bardzo wyceny w ochronie zdrowia zależą nie tylko od bieżących wyników, ile od zaufania do regulatorów i przewidywalności polityki oraz jak szybko to zaufanie może wrócić, gdy pojawi się właściwy sygnał.

Disney rozczarowuje prognozami: dobry rok, trudny kwartał przed nimi

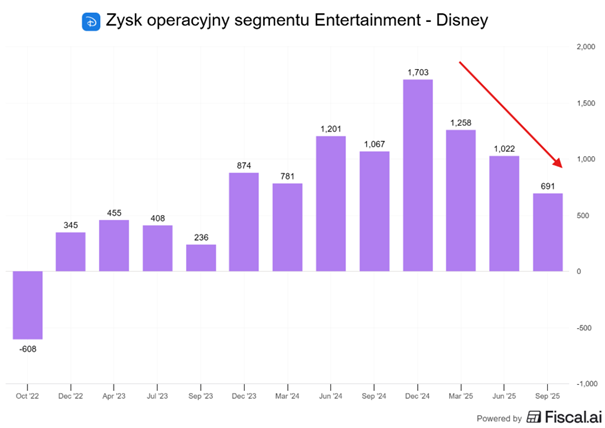

Zmieniamy klimat i sprawdzamy, co u Disneya, który na papierze zamknął rok finansowy w naprawdę dobrej formie. Spółka poprawiła zyski, streaming w końcu stał się dochodowy, segment parków rozrywki zanotował rekordowe wyniki, a zarząd ogłosił podwojenie buybacków i 50% podwyżkę dywidendy. To są rzeczy, które zazwyczaj pchają kurs akcji w górę. Jednak na czwartkowej sesji akcje Disneya spadły nawet o 10%.

Żeby zrozumieć ten paradoks, trzeba spojrzeć głębiej. Po pierwsze zysk operacyjny w segmencie telewizyjnym spadł o ponad 30%, głównie z powodu słabszych wyników telewizji kablowej i filmów. Mówiąc prościej: tradycyjne media, które wciąż są ważnym elementem działalności Disneya, cały czas są drenowane przez zmiany w sposobie konsumpcji treści i przechodzenie odbiorców na VOD.

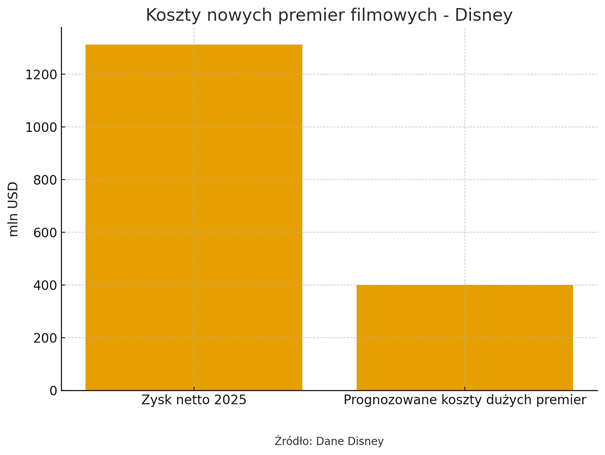

Jednak największy problem, to prognoza na kolejny kwartał. Rynek nie ukarał Disneya za przeszłość, ale za to, jak będzie wyglądać kolejny kwartał.

Disney powiedział jasno:

- duże premiery filmowe (Avatar: Fire and Ash oraz Zootopia 2) obciążą zyski o ok. 400 mln USD,

- Disney+ i pozostałe platformy streamingowe wygenerują zysk, ale mniejszy, niż oczekiwała Wall Street,

- wydatki na prawa sportowe zjedzą część zysków ESPN,

- w parkach i rejsach również pojawią się koszty związane z nowymi statkami i infrastrukturą.

Mówiąc krótko Disney wchodzi w okres sporych wydatków, które pokrywają się w czasie na wielu frontach i w wielu segmentach.

Czyli nawet jeśli fundamenty są dobre, to pierwszy kwartał nowego roku fiskalnego będzie „ciężki”. A inwestorzy nie lubią tego słyszeć.

Podsumowując, Disney pokazał niezły rok, ale rynek gra w przyszłość — a przyszłość najbliższego kwartału wygląda kosztownie. Spadek akcji o 7–10% to konsekwencja:

- lekko rozczarowujących przychodów,

- zapowiedzi niższego niż oczekiwano zysku ze streamingu,

- ogromnych kosztów filmowych, parkowych i sportowych,

- oraz słabego outlooku na Q1.

Długoterminowo obraz nie wygląda źle, ale krótkoterminowo Disney sam przyznał: nadchodzi trudniejszy kwartał. I właśnie za to inwestorzy ukarali akcje.

Robinhood dostarcza gotówkę do domu: kontrowersyjna, ale przemyślana usługa

A na sam koniec mam dla was ciekawostką z RobinHooda. Robinhood to broker i marka, która wbiła się do świadomości młodych inwestorów w czasach mem-stocków i teraz znów robi coś, co na pierwszy rzut oka wygląda jak żart. Jednak gdy przyjrzeć się bliżej, widać w tym całkiem trzeźwą analizę zachowań pokolenia, do którego firma od początku była adresowana.

Nowa usługa jest prosta: zamiast iść do bankomatu, możesz zamówić gotówkę tak, jak zamawiasz burrito czy lody. Za 6,99 dolara (albo 2,99 przy ponad 100 tys. USD aktywów) kurier Gopuff zapuka do Twoich drzwi i wręczy Ci plik dolarów w zaplombowanej papierowej torbie. To część większego pakietu „Robinhood Money”, czyli próby przekształcenia Robinhooda z aplikacji inwestycyjnej w pełnoprawny cyfrowy bank.

Żeby zrozumieć, dlaczego ktoś w ogóle wpadł na taki pomysł, trzeba cofnąć się krok wstecz. Młodsze pokolenia prawie nie korzystają z oddziałów banków. Nie dlatego, że mają coś przeciwko bankowym marmurom. Po prostu całe ich życie w sferze finansów dzieje się w aplikacjach. Przelewy, wynagrodzenia, inwestowanie, zakupy – wszystko odbywa się online. Z jednym wyjątkiem: fizyczna gotówka. Jeśli jej potrzebujesz, nadal musisz wyjść z domu, znaleźć bankomat, często zapłacić prowizję i dopiero wtedy masz pieniądze w ręce.

Robinhood zauważył, że to jedyny moment, w którym jego użytkownik musi „wyrwać się z aplikacji”. A to coś, co firma od lat próbuje eliminować. Jeżeli odbieranie leków, jedzenia i zakupów da się sprowadzić do jednego kliknięcia, to czemu nie gotówki? To rozszerzenie bardzo konkretnej filozofii: wszystko ma być dostępne natychmiast i z poziomu telefonu, bez przełączania się między instytucjami.

Oczywiście, pojawia się pytanie o bezpieczeństwo. W końcu mówimy o dostawie pieniędzy do domu. Robinhood i Gopuff próbują minimalizować ten problem: odbiór tylko do rąk własnych, weryfikacja kodem, brak informacji dla kuriera, co jest w torbie. Gopuff i tak dostarcza drogie alkohole czy elektronikę, więc logistyka obsługi wrażliwych przesyłek nie jest dla nich nowością.

Ciekawy jest też sam model dostępu. Z usługi można korzystać tylko wtedy, gdy jesteś członkiem Robinhood Gold (5 dol./miesiąc) i masz ustawione stałe wpływy na konto. W praktyce oznacza to, że Robinhood wykorzystuje tę funkcję jako narzędzie lojalizacji klientów. Firma nie zarabia tylko na samej dostawie. Ona buduje ekosystem, w którym użytkownik „zamyka się” w Robinhoodzie: inwestuje tam, trzyma pieniądze, korzysta z usług premium i… zamawia gotówkę.

To wpisuje się w szerszą strategię Teneva, który od jakiegoś czasu przesuwa granicę między finansami a lifestyle’em. Helikopterowe rabaty, bilety na Met Galę, zakłady eventowe na politykę czy Oscary. To wszystko od lat sygnalizuje, że Robinhood chce być marką nie od „nudnej bankowości”, ale od stylu życia młodych klientów.

Nowa usługa może wyglądać dziwnie, ale nie jest przypadkowa. Robinhood zrozumiał, że w świecie, w którym wszystko można „zamówić”, jedyną barierą była gotówka. Teraz znika ona z listy powodów, żeby wracać do tradycyjnego banku. A to w długim terminie jest dla Robinhooda dużo cenniejsze niż 7 dolarów za dostawę.

Do zarobienia!

Piotr Cymcyk

Nie przegap – nawet 20 darmowych akcji od Freedom24, każda warta do 800 USD!

👉 Szczegóły promocji: https://freedom24.club/dnarynkow_welcome

Materiały DNA Rynków, w szczególności aktualizacje Strategii DNA Rynków, Analizy spółek oraz Analizy sektorów są jedynie materiałem informacyjno-edukacyjnym dla użytku odbiorcy. Materiał ten nie powinien być w szczególności rozumiany jako rekomendacja inwestycyjna w rozumieniu przepisów „Rozporządzenia Delegowanego Komisji (UE) nr 2016/958 z dnia 9 marca 2016 r. uzupełniającego rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 596/2014 w odniesieniu do regulacyjnych standardów technicznych dotyczących środków technicznych do celów obiektywnej prezentacji rekomendacji inwestycyjnych lub innych informacji rekomendujących lub sugerujących strategię inwestycyjną oraz ujawniania interesów partykularnych lub wskazań konfliktów interesów”. Skorzystanie z materiału jako podstawy lub przesłanki do podjęcia decyzji inwestycyjnej następuje wyłącznie na ryzyko osoby, która taką decyzję podejmuje. Autorzy nie ponoszą żadnej odpowiedzialności za takie decyzje inwestycyjne. Wszystkie opinie i prognozy przedstawione w tym opracowaniu są wyrazem najlepszej wiedzy i osobistych poglądów autora na moment publikacji i mogą ulec zmianie w późniejszym okresie.