Amazon bije rekordy, moja spółka +70% w tydzień, a portfel na rekordzie! AI hossa trwa – co dalej?

Achh… cóż to był za wspaniały tydzień. Wspaniale jest.

Javier Miler wygrał wybory w Argentynie. Mój portfel w kosmosie

Amazon pokazał wyniki. Mój portfel w kosmosie.

Do tego Fed spuszcza z tonu i dalej obniża stopy procentowe. Trump dogaduje się z Chinami, a Google leci na nowe szczyty po swoich wynikach. Mieliśmy tez wielkie show Jensena Huanga, który mówi o „Apollo moment” dla AI oraz USA, które inwestują miliardy w atom. W tle wszystkiego – niespodziewany wygrany: Caterpillar, który zamiast chipów dostarcza coś równie potrzebnego do AI.

W tym FinWeeku mam dla Was pełny przegląd globalnych zwycięzców i przegranych, najważniejsze wyniki, decyzje banków centralnych, a także konkrety z mojego publicznego portfela, który… jakże by inaczej notuje kolejne rekordy. Złapcie dobrą kawę. Będzie się działo.

| Najważniejsze wydarzenia tygodnia dla giełd i gospodarek | Powiązane wpisy |

|---|---|

| Omówienie wyników Amazon, Meta, Google, Microsoft | https://dnarynkow.pl/kupuj-tylko-to-co-akurat-rosnie-strategia-momentum-brzmi-genialnie-ale-w-praktyce-nie-dziala/ |

| Wielki pokaz Nvidia | https://dnarynkow.pl/spolki-ktore-przetrwaly-ponad-100-lat-co-wyroznia-firmy-silniejsze-od-kryzysow-i-wojen/ |

| Wybory w Argentynie i GGAL | https://dnarynkow.pl/czy-usa-utrzymaja-dominacje-na-gieldzie-sp500-to-juz-60-globalnego-rynku-akcji/ |

| Fed obniża stopy procentowe | https://dnarynkow.pl/nie-boj-sie-inwestowac-w-spolki-bez-zysku-kiedy-brak-rentownosci-to-zaleta/ |

| Wojna handlowa USA – Chiny odwołana | https://dnarynkow.pl/to-byly-oczywiste-inwestycje-a-ja-ich-nie-kupilem-jak-uciekly-mi-najlepsze-okazje/ |

Amazon bije rekordy, moja spółka +70% w tydzień, a portfel na rekordzie! AI hossa trwa – co dalej?

Nie przegap – nawet 20 darmowych akcji od Freedom24, każda warta do 800 USD!

👉 Szczegóły promocji: https://freedom24.club/dnarynkow_welcome

Wyniki Big Tech: Amazon, Meta, Google (i Microsoft)

Uuulalala od czego by tu zacząć. Tyle jest wygranka w tym tygodniu, że trudno się zdecydować. No dobra. Wystartujemy z tym, co ma znaczenia dla większości z was. Wyniki wielkich amerykańskich gigantów technologicznych.

Ten tydzień na Wall Street należał do Amazona, Microsoft, Meta i Google. Wszyscy pokazali swoje wyniki kwartalne i chociaż wszystkie firmy pokazały solidne liczby, to reakcje rynku były skrajnie różne. Od euforii po wyraźne rozczarowanie. Wspólnym mianownikiem pozostaje jedno: sztuczna inteligencja. To ona dziś napędza przychody, inwestycje i emocje inwestorów.

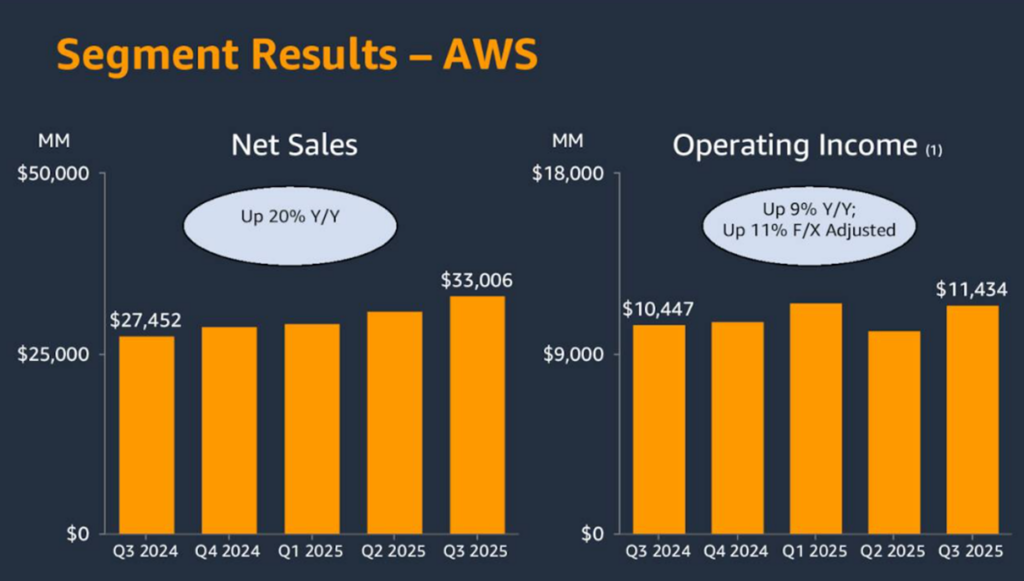

Perła w mojej koronie – Amazon pokazał, że AWS wraca do gry i ciągnie kurs na historyczne szczyty. Kwartalne odbicie tempa wzrostu w tym zakresie można uznać za jedno z najważniejszych od 2022 roku. Po kilku kwartałach spowolnienia chmurowy gigant AWS wreszcie złapał wiatr w żagle. Przychody wzrosły tu o 20,2% rok do roku przekraczając 30 mld USD w samym kwartale.

Po stronie popytu widać wyraźne ożywienie. Wartość zakontraktowanych, ale jeszcze niezrealizowanych usług sięgnęła 200 mld USD, a w samym październiku Amazon podpisał więcej kontraktów niż w całym trzecim kwartale. Amazon rozwija się na dwóch frontach – rozbudowuje infrastrukturę AI i wprowadza nowe narzędzia aplikacyjne dla klientów korporacyjnych.

Własne chipy Trainium2 są już całkowicie wyprzedane, a projekt Rainier, realizowany wspólnie z Anthropic, to potężny skok skalujący – ponad 500 tys. chipów Trainium2, z planem dojścia do miliona do końca roku. Kolejna generacja (Trainium3) ma przynieść o 40% lepszą efektywność kosztową, co otworzy usługę dla szerszej grupy klientów.

W efekcie nastroje wokół AWS całkowicie się odwróciły. Jeszcze pół roku temu rynek wątpił, czy Amazon nadąży za Microsoftem i Google. Dziś widać, że problemem nie był popyt, tylko przepustowość po stronie Amazona. Po rozbudowie centrów danych i wdrożeniu Rainiera Amazon wraca do roli jednego z liderów chmurowej rewolucji.

Na marginesie – core’owy biznes e-commerce również trzyma się dobrze, a planowane redukcje etatów mają podnieść marże. Amazon po krótkim okresie zwątpienia znów jest na fali i po raz pierwszy od dawna inwestorzy zaczynają wierzyć, że AWS nie tylko dogoni konkurencję, ale znów może ją przegonić.

Rynek zareagował euforycznie i w handlu posesyjnym akcje rosły o 13% osiągając nowe ATH, pierwszy raz od lutego tego roku.

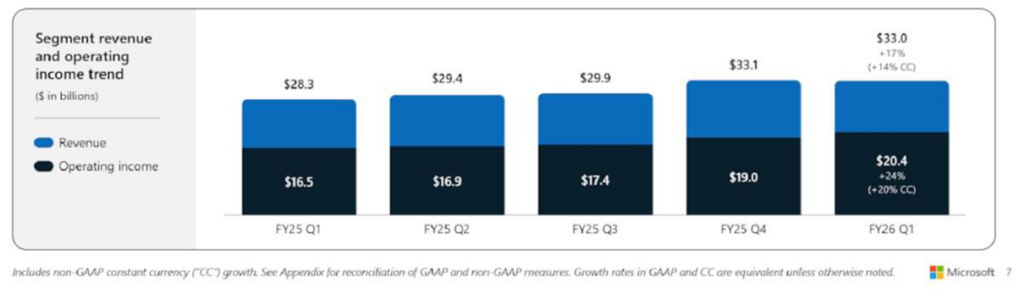

Microsoft z kolei dowiózł rewelacyjne liczby, ale jednocześnie zafundował inwestorom kubeł zimnej wody. Spółka pobiła prognozy w każdym segmencie, jednak kurs akcji spadł o 3%. Dlaczego? Bo za imponującymi wynikami kryją się równie imponujące rachunki.

W trzecim kwartale Microsoft zanotował wzrost przychodu o 18% r/r i wzrost zysku operacyjnego o 24%. Segment chmurowy, czyli Azure, urósł o około 40%, a portfel zakontraktowanych usług (RPO) wystrzelił aż o 51% do 392 mld USD. To oznacza, że popyt na rozwiązania AI w chmurze rośnie szybciej, niż firma jest w stanie fizycznie go obsłużyć.

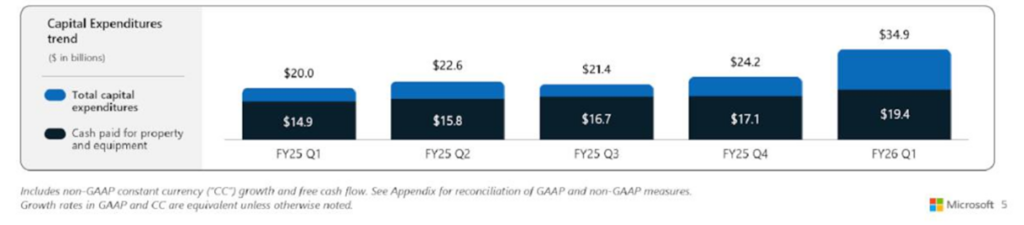

Prezes spółki, Satya Nadella, przyznał, że Microsoft jest obecnie „capacity constrained”, czyli ograniczony przepustowością. Aby to zmienić, spółka planuje zwiększyć moce obliczeniowe AI aż o 80% w tym roku i podwoić liczbę centrów danych w ciągu dwóch lat. Tylko w tym kwartale CapEx wyniósł rekordowe 35 mld USD, a w 2026 tempo inwestycji ma jeszcze przyspieszyć!

Taka skala wydatków budzi niepokój o marże. Analitycy wskazują też na rosnącą zależność od OpenAI, które ma kupić od Microsoftu dodatkowe 250 mld USD usług Azure. Z jednej strony to gwarancja przychodów, z drugiej to ryzyko nadmiernej koncentracji biznesu na jednym kliencie. I to kliencie, który cały czas opiera się na pieniądzach od inwestorów, bo sam wiele nie zarabia.

Wyniki pokazują paradoks: Microsoft ma więcej klientów, niż jest w stanie obsłużyć i wzrost jest naprawdę imponujący, a mimo to inwestorzy karzą go za zbyt ambitne inwestycje. Spółka wciąż jest liderem technologicznej infrastruktury AI, ale najbliższe kwartały będą testem, czy inwestycje nie są nazbyt rozdmuchane. Mimo wszystko, wolę Amazona, który ma kilka odnóg biznesu.

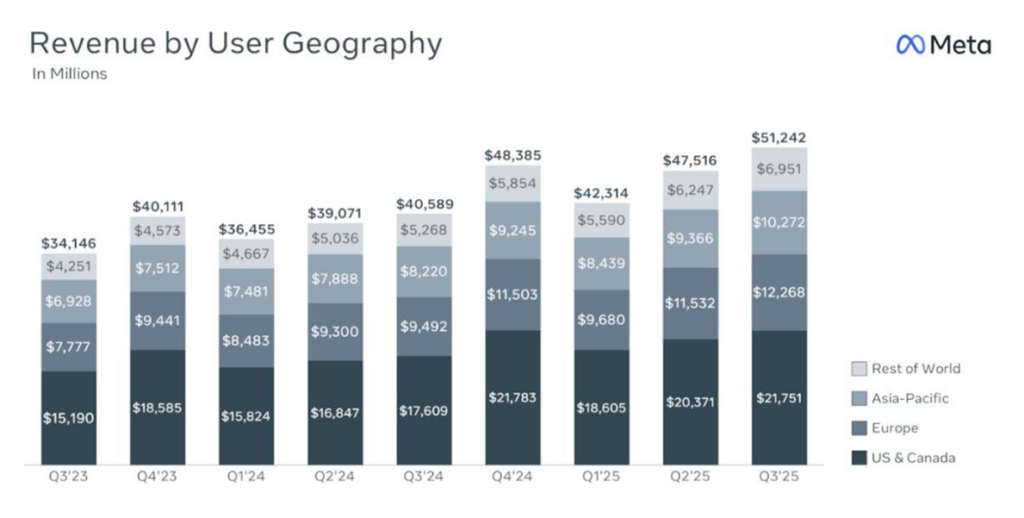

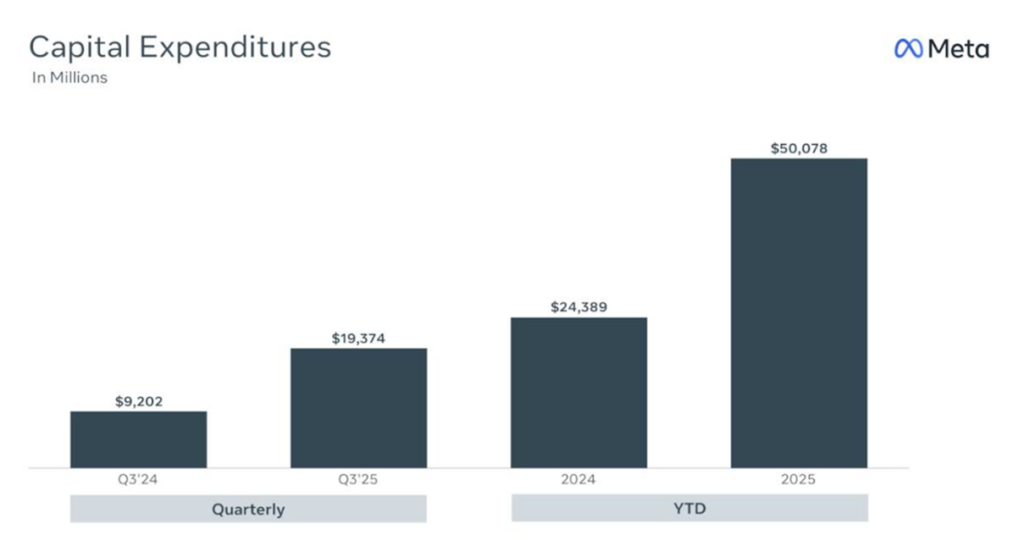

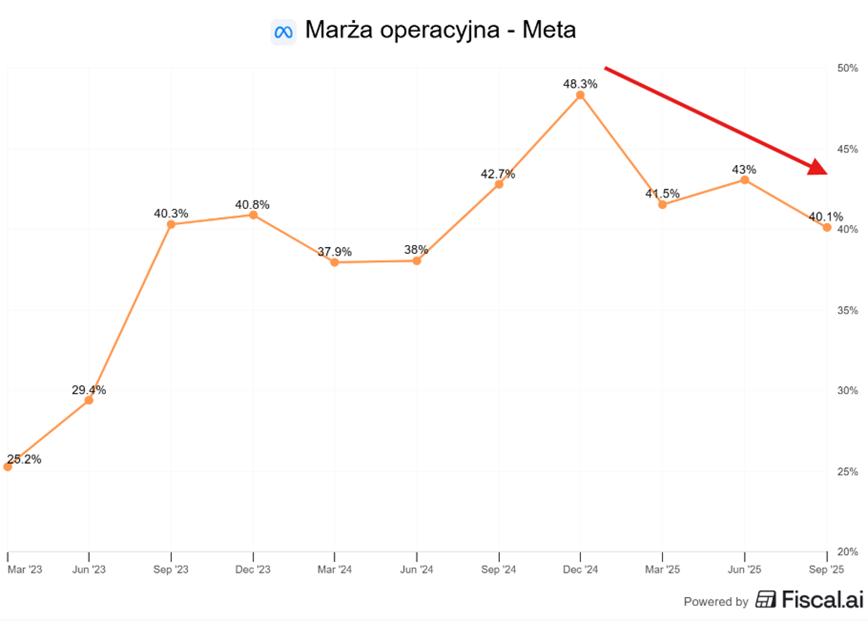

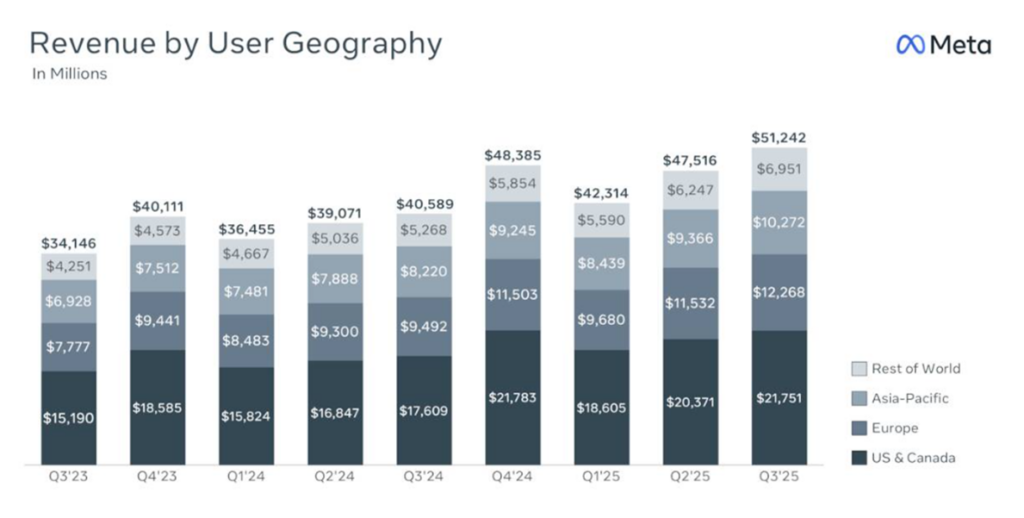

Pora na Zuckerberga. Meta pokazała wyniki, które na papierze wyglądają imponująco, ale rynek skupił się na tym, co dopiero przed nami. Przychody wzrosły o 26% r/r, z czego aż 50,1 mld USD pochodziło z reklam. Biznes podstawowy, czyli Facebook, Instagram i Threads działa jak dobrze naoliwiona maszyna. Czas spędzany na oglądaniu filmów na Instagramie wzrósł o 30%, a format Reels generuje już ponad 50 mld USD przychodów rocznie.

Użytkownicy rosną: Instagram przekroczył 3 miliardy miesięcznie aktywnych kont, a Threads ma już 150 mln użytkowników dziennie. Problem w tym, że Mark Zuckerberg postanowił znowu wyprzedzić przyszłość. Tym razem nie w metaverse, ale w AI.

Podczas konferencji ogłosił strategię „agresywnego front-loadingu”, czyli znaczącego zwiększenia nakładów inwestycyjnych na infrastrukturę obliczeniową. CapEx na 2025 wzrósł do 70–72 mld USD, a w 2026 ma wzrosnąć jeszcze szybciej. Zuckerberg przekonuje, że to konieczne, by utrzymać pozycję lidera w wyścigu po generatywną AI.

Inwestorzy jednak pamiętają, jak podobnie wyglądała narracja o Metaverse. Też miało być przyszłością, a skończyło się miliardowymi stratami. Dział Reality Labs ponownie zanotował stratę, a zapowiedź dalszych wydatków przyćmiła świetne wyniki reklamowe. Co ważniejsze, prognozy mówią o tym, że tempo wzrostu przychodów w kolejnych kwartałach będzie spadać, a w połączeniu z szalonym cyklem inwestycyjnym i przyśpieszającymi kosztami daje spadek marży i mieszankę, która będzie coraz mocniej podsycać obawy słuszność tak ogromnych inwestycji.

Wyniki Meta są świetne, ale wśród inwestorów kiełkują obawy, czy Zuckerberg znów nie odkleja się w swoich fantazjach o technologiach przyszłości.

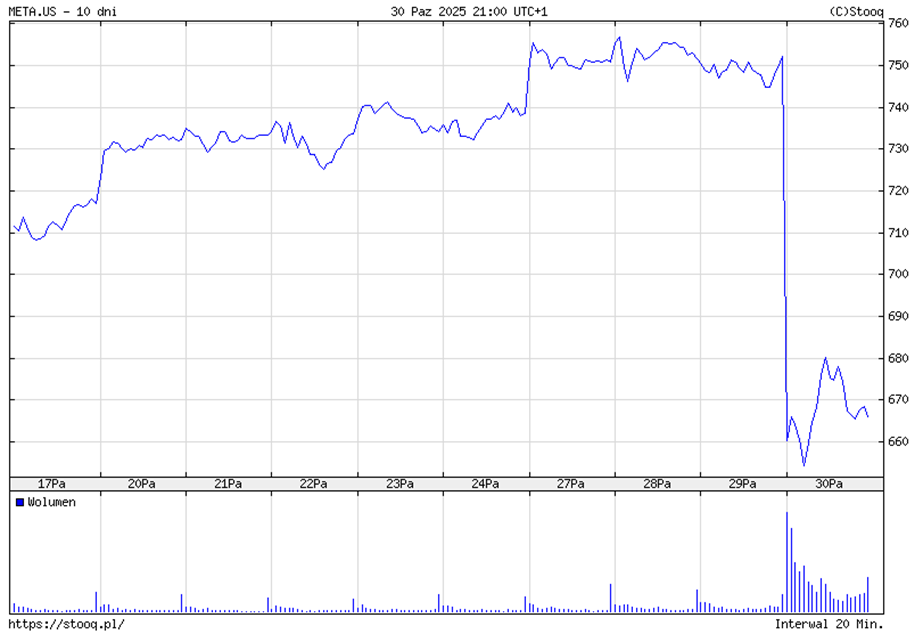

Efekt? Kurs spadł o 11% w jeden dzień i ja osobiście tego spadku jeszcze nie kupuje

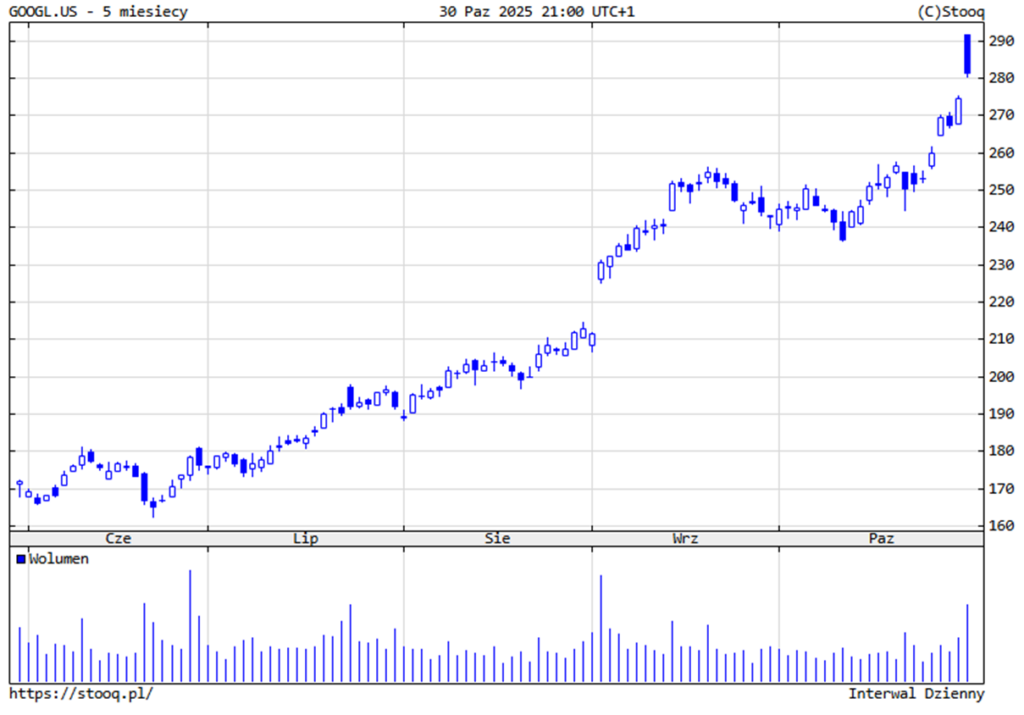

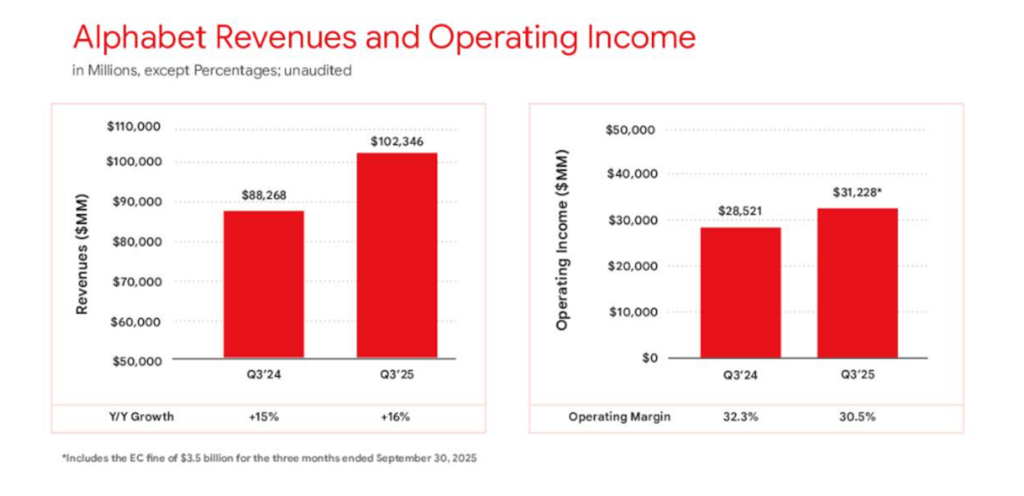

Po przeciwnym biegunie emocji znalazł się Google. Wyniki za Q3 2025 były nie tylko rekordowe – były historyczne. Po raz pierwszy w dziejach spółka przekroczyła 100 mld USD przychodu w kwartale, notując 102,3 mld USD, co oznacza wzrost o 16% r/r. Zysk netto natomiast wzrósł o 33%, a kurs akcji wystrzelił na nowe historyczne maksima. Natomiast cena akcji zaczyna rosnąć wykładniczo.

Siłą napędową była chmura i AI. Przychody Google Cloud wzrosły o 34%, a zysk operacyjny tego segmentu aż o 85%. Co więcej, przychody z produktów opartych na generatywnej AI wzrosły o ponad 200% rok do roku.

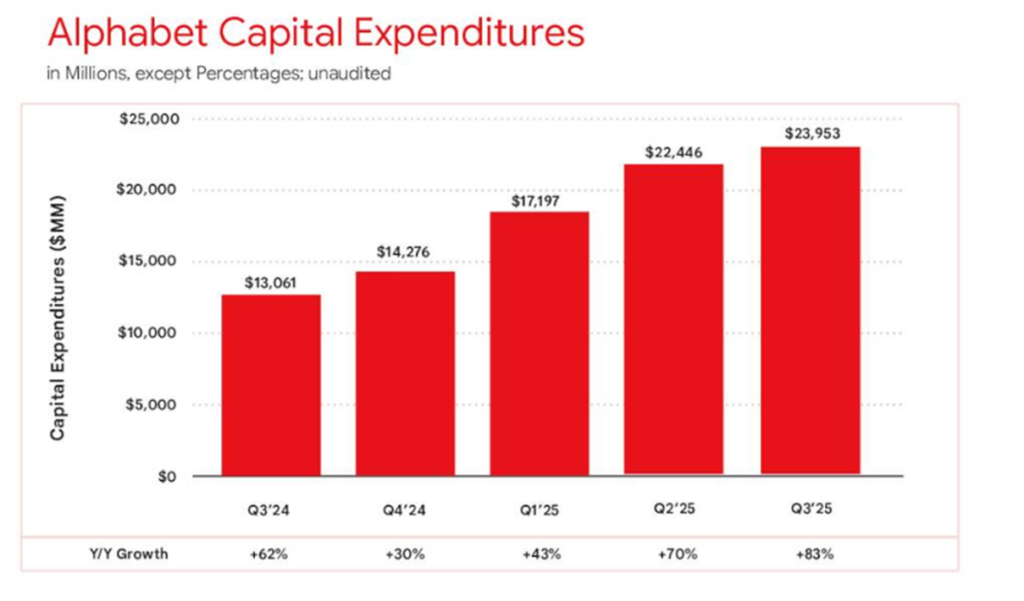

Inwestorzy przyjęli z entuzjazmem zapowiedź dalszych inwestycji. Alphabet zwiększył prognozę CapEx na 2025 do 91–93 mld USD i zapowiedział „znaczny wzrost” również w 2026. Różnica względem Mety polega na tym, że Google potrafi udowodnić natychmiastowy zwrot z inwestycji. Meta nie ma swoich usług chmurowych na kształt AWS, Google Cloud, czy Azure, dlatego jej ogromne inwestycje znajdują mniejsze uzasadnień, przynajmniej w krótkim terminie.

Prezes Google, Sundar Pichai, podkreślał, że AI „już dziś generuje realne wyniki biznesowe” i umacnia pozycję Google jako lidera technologicznego ekosystemu. W oczach inwestorów Google stał się dziś liderem usług opartych na AI i potencjalnym zwycięzcą tego wyścigu.

Tydzień wyników czterech gigantów pokazał, że sztuczna inteligencja nie jest już futurystycznym hasłem – to centrum ich biznesowych strategii. Amazon i Google pokazały, że inwestycje w AI zaczynają realnie się zwracać. Microsoft zmaga się z ograniczeniami infrastrukturalnymi, a Meta – z nieufnością rynku wobec ogromnych inwestycji, jakie niesie pogoń za technologiczną dominacją.

Cała czwórka wydaje dziś miliardy, żeby zbudować globalną sieć mocy obliczeniowych i stworzyć własne modele AI. Ale nie wszyscy przekuwają te inwestycje w równie imponujący wynik tu i teraz. Google i Amazon wydają się dziś największymi zwycięzcami tego kwartału, podczas gdy Microsoft i Meta wchodzą w fazę, w której będą musiały udowodnić, że „więcej inwestycji” naprawdę oznacza „więcej zysków”. Chociaż to jak obie „przegrane” spółki redukują koszty dzięki AI i jak podkręcają swoje algorytmy w procesie docierania do klientów, pokazuje, że tak naprawdę wszystkie cztery firmy już dziś korzystają na swoich inwestycjach. Po prostu każda z nich w inny sposób i w trochę innej skali.

Nvidia: „moment Apollo” AI

Cały ten festiwal AI doprawił jeszcze Jensen Huang na swoim wystąpieniu podczas GTC 2025 w Waszyngtonie. Spektaklem na miarę finału Super Bowl – zresztą sam Huang użył tego porównania. Rozpoczęło się od patriotycznego wideo o amerykańskiej innowacji, nadając ton wydarzeniu, które miało być nie tylko prezentacją produktów, ale wręcz ogłoszeniem „nowego momentu Apollo” dla Ameryki, napędzanego przez AI.

W centrum tego spektaklu znalazły się liczby, które zelektryzowały inwestorów i publiczność. Najważniejszym kąskiem była plansza pokazująca „Wyjątkowo Silny Popyt” na nową platformę Grace Blackwell.

Huang ogłosił, że firma ma już „widoczność” przychodów z Blackwell i Rubin (czyli następcy Blackwell) na poziomie ponad pół biliona dolarów. To 5 razy więcej niż całe dotychczasowe przychody z niezwykle udanej platformy Hopper (poprzednik Blackwell).

Prognoza mówi o dostarczeniu 20 milionów GPU Blackwell/Rubin w porównaniu do 4 milionów Hoppera. Te liczby błyskawicznie uciszyły obawy o pęknięcie „bańki” AI i wysłały akcje Nvidia na historyczne szczyty.

Huang uzasadnił ten wykładniczy wzrost, argumentując, że prawo Moore’a umarło, ale AI napędzają dwa inne ekspotencjalne trendy: po pierwsze, modele stają się coraz mądrzejsze, co samo w sobie wymaga więcej mocy obliczeniowej. Po drugie, mądrzejsze AI przyciąga więcej użytkowników, tworząc większy popyt i sprzężenie zwrotne.

Huang przedstawił fundamentalną redefinicję całego trendu: AI to nie „narzędzia” jak Excel. To „pracownicy”, którzy mogą być szoferami AI w robotaksówkach lub asystentami w fabrykach. Ta zmiana perspektywy otwiera rynek nie bilionowy, jak tylko IT, ale stukrotnie większy, jak cała globalna gospodarka.

Żeby sprostać temu popytowi, Nvidia nie sprzedaje już tylko chipów. Huang zaprezentował całe ekosystemy.

Po pierwsze platformy: CEO Nvidi ogłosił wejście w 6G z Nokią, komputery kwantowe z laboratoriami DOE oraz nowe superkomputery dla rządu USA.

Po drugie partnerstwa: Ujawnił strategiczne sojusze z CrowdStrike w cyberbezpieczeństwie, Palantirem oraz Uberem we wdrożeniach 100 000 robotaksówek.

Po trzecie lepsze GPU: Zanim rynek ochłonął po Blackwell, Huang pokazał już kolejną generację – Rubin – działającą w laboratorium i „całkowicie bezkablową”.

Całość spięto klamrą „Made in America”, kończąc prezentację bezpośrednim nawiązaniem do hasła Donalda Trumpa. W ten sposób Huang pozycjonuje Nvidia nie tylko jako lidera technologii, ale jako kluczowy element reindustrializacji i bezpieczeństwa narodowego USA.

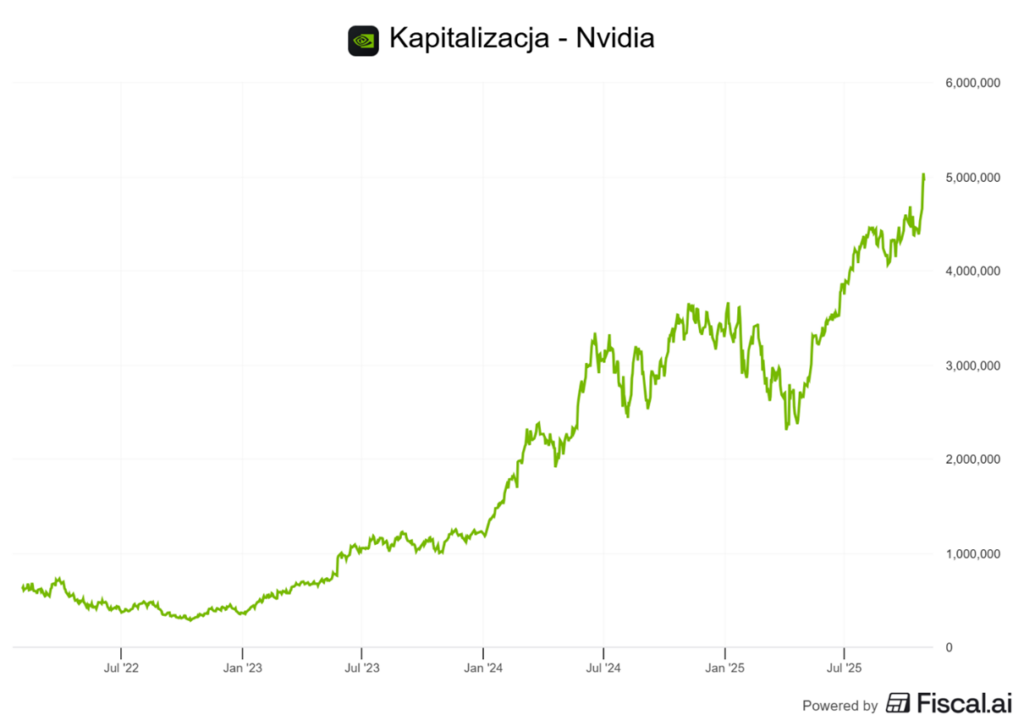

Jeśli zapowiedzi Nvidia odnośnie do popytu na ich produkty są prawdziwe i się zmaterializują, to daleko nam jeszcze do wypalenia się tego szalonego wzrostu na wynikach finansowych największej spółki świata, która w ubiegłym tygodniu przekroczyła na moment kolejną magiczną barierę 5 bilionów dolarów kapitalizacji. Wciąż jesteśmy na początku tej szalonej drogi.

Argentyna i GGAL: polityczny zwrot, rynkowa euforia

Wygranko z AI, wygranko z Amazonem, a portfel miał jeszcze jedno wygranko ostatnio. Argentyńska giełda przeżyła w ostatnich dniach prawdziwą euforię. Po zwycięstwie partii prezydenta Javiera Mileia w wyborach parlamentarnych indeks MSCI Argentina wzrósł o 18% w zaledwie jedną sesję, a akcje największego banku w kraju — Grupo Financiero Galicia poszybowały w górę o niemal 50% w ciągu jednego tygodnia. To nie przypadek, lecz wybuch optymizmu po największym politycznym zwrocie w Argentynie od początku kadencji Mileia.

Libertariański prezydent, który jeszcze miesiąc temu wydawał się politycznie osłabiony po lokalnej porażce w prowincji Buenos Aires, niespodziewanie odniósł miażdżące zwycięstwo w wyborach środka kadencji. Jego ugrupowanie La Libertad Avanza zdobyło 41% głosów, wyraźnie wyprzedzając peronistyczną opozycję. Zapewniło sobie ponad jedną trzecią miejsc w Kongresie, a to daje Mileiowi realną zdolność do kontynuowania reform.

Rynki natychmiast zareagowały. Dla inwestorów wynik wyborów oznacza jedno: stabilność i kontynuację polityki Milei. Od początku swojej prezydentury zapowiadał „rozprawę z państwowym socjalizmem”, ograniczenie wydatków publicznych i deregulację gospodarki. Jego sukces polityczny został odebrany jako mandat do dalszego „cięcia” państwa, a to sygnał, że Argentyna może wreszcie zerwać z wieloletnim cyklem zadłużenia, inflacji, osłabiania peso i bankructw.

Ogromne znaczenie miało też amerykańskie wsparcie finansowe. Jeszcze przed wyborami administracja Donalda Trumpa i sekretarz skarbu Scott Bessent uruchomili dla Buenos Aires pakiet pomocy o wartości 20 miliardów dolarów, obejmujący m.in. swap walutowy i bezpośredni zakup peso przez USA. Ten „ratunkowy most” pozwolił ustabilizować kurs waluty i dał Mileiowi przestrzeń do przetrwania politycznego kryzysu. Po ogłoszeniu wyników Bessent stwierdził, że teraz „rynek sam odzyska zaufanie”, a amerykańskie banki już przygotowują kolejne linie finansowania.

Dla argentyńskich banków i spółek notowanych na giełdzie to oznacza coś więcej niż chwilową ulgę. Perspektywa deregulacji, cięć podatków i napływu kapitału zagranicznego otwiera szansę na wzrost akcji kredytowej i inwestycji. Inwestorzy zagraniczni zaczęli znów widzieć w Argentynie rynek reform, nie chaosu.

Milei, tym razem w garniturze, a nie w skórzanej kurtce, zapowiedział, że „Argentyna nie wróci do modelu porażki”. Opozycja wciąż jest silna, gospodarka krucha, ale giełda mówi jasno: inwestorzy wierzą, że libertariański eksperyment jeszcze się nie skończył. Przeciwnie, właśnie dostał drugie życie.

Portfel: realizacja zysków i nowe alokacje

No i efekty są widoczne również w publicznym portfelu agresywnym Freedom24, gdzie informowałem was na tydzień przed wyborami o zakupie akcji Grupo Financiero de Galicia.

Akcje GGAL zostały pożegnane po szybkim zysku rzędu prawie 70%. Informowałem o tym nawet na otwartej części naszego Discorda, gdzie jest już prawie 10 tysięcy z was.

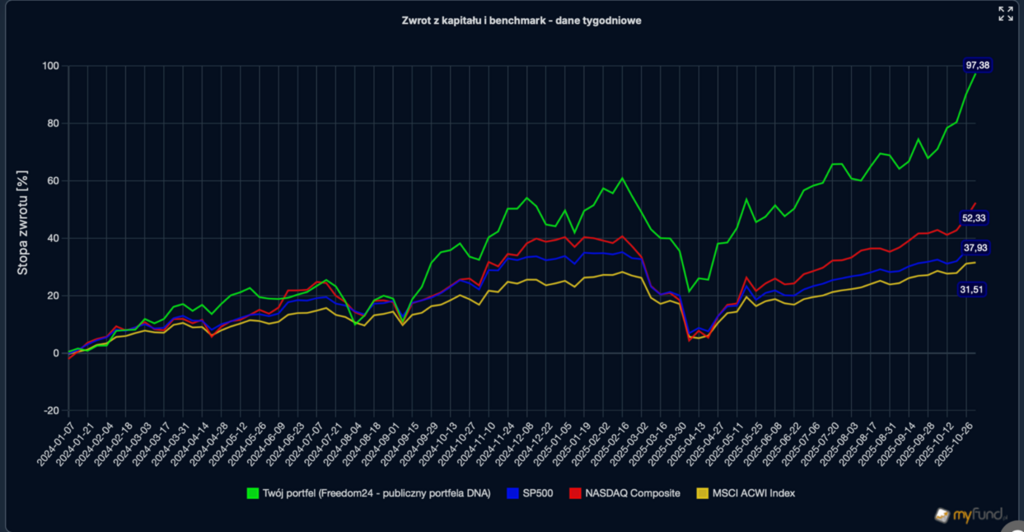

W efekcie sam portfel zachowuje się wspaniale i notuje kolejny rekord dając stopę zwrotu od początku 2024 roku na poziomie… prawie 98% zysku oraz prawie 41% tylko w 2025 roku, a to wszystko liczone w euro.

Porównajmy to sobie z indeksami. S&P500 od początku 2024 roku w euro? Plus 38%, a w 2025 roku? +5,5%.

Cudownie. Tak właśnie powinien działać dobrze zbudowany portfel. Naprawdę da się zarabiać na indywidualnych spółkach zagranicznych i bić nimi indeksy w długim terminie. Po sprzedaży GGAL portfel uwolnił aż 1300 euro wolnych środków, a ponieważ mamy nowy miesiąc, to dodatkowo wpadła standardowa dopłata rzędu 600 euro i mamy w efekcie 1800 euro wolnej gotówki.

Zdecydowanie trzeba coś z tym zrobić. Przede wszystkim portfel dokupił za 500 euro akcji JD.com, a pozostałe 1300 euro przekierował z powrotem na zakup akcji Tesli. Tydzień temu mówiłem, że planuję to zrobić, jak pojawi się kasa.

Pamiętajcie, że pełen portfel możecie za każdym razem na bieżąco obserwować na portalu myfund i we Freedom24 znajdziecie dostępne na pewno wszystkie instrumenty, jakie tam są.

Przestrzegam, że to ogólnie portfel BARDZO ryzykowny i jeśli ktoś ma niską tolerancję na ryzyko, to absolutnie nie powinno się nim w żadnym stopniu inspirować.

Na pewno jednak możecie go w całości odzwierciedlić na koncie we Freedom24, a niektóre z tamtejszych akcji możecie nawet dostać bezpłatnie!

Zakładając konto we Freedom24 z linka w opisie dostajecie do nawet 20 darmowych akcji o wartości do 800 dolarów każda. Jedną akcję możecie dostać już za depozyt zaledwie 1000 euro. Oczywiście możecie ją sobie potem sprzedać i albo wypłacić środki albo kupić coś innego.

USA w atom: powrót wielkiej energetyki jądrowej

Może kupicie sobie coś z energetyki jądrowej, bo Stany Zjednoczone stawiają na atom z rozmachem, jakiego nie widziano od dekad. Administracja Donalda Trumpa ogłosiła pakiet inwestycji o wartości ponad 80 miliardów dolarów, który ma ożywić amerykański sektor energetyki jądrowej i zapewnić krajowi źródło stabilnej, bezemisyjnej energii na kolejne dekady.

Kluczowym elementem programu jest partnerstwo z Westinghouse, legendarnym producentem reaktorów jądrowych. Rząd USA ma pełnić rolę pierwszego nabywcy nowych reaktorów, co pozwoli ruszyć z produkcją komponentów i przełamać wieloletni impas inwestycyjny. Według analityków JPMorgan, ten pakiet mógłby sfinansować nawet osiem dużych reaktorów.

Dla Westinghouse’a, którego właścicielami są Brookfield Asset Management i Cameco, to przełomowy moment. Od lat brakowało kapitału i politycznej woli, by rozwijać nowe projekty jądrowe – głównie z powodu wcześniejszych porażek: przekroczonych budżetów i opóźnień liczonych w latach. Ostatni reaktor w USA uruchomiono dopiero w 2023 roku, siedem lat po terminie i przy kosztach większych o miliardy dolarów.

Rządowy plan zakłada, że inwestycje będą wspierane nie tylko przez USA, ale i przez Japonię, która zadeklarowała nawet 550 miliardów dolarów na amerykańskie projekty infrastrukturalne, z czego do 100 miliardów może trafić do sektora atomowego. Co więcej, USA ma otrzymać do 20% udziałów w przyszłych zyskach Westinghouse’a oraz możliwość przejęcia udziałów w spółce po jej ewentualnym debiucie giełdowym.

Powody tego zwrotu są jasne: rosnące zapotrzebowanie na energię w związku z boomem sztucznej inteligencji, elektromobilnością i rozwojem centrów danych. Atom ma dostarczyć czystą, stabilną energię w momencie, gdy odnawialne źródła, jak wiatr i słońce, nie zawsze zapewniają ciągłość dostaw. Polityczne wsparcie dla energii jądrowej może okazać się konieczne, by USA nie zostały w tyle w globalnym wyścigu o czystą energię.

Na rynkach reakcja była natychmiastowa – akcje Cameco wzrosły o 20%, a Brookfield Renewable Partners o 7,6%.

Sektor jądrowy, przez lata uznawany za „zbyt drogi i ryzykowny”, zyskał drugie życie, a wiele spółek uranowych i jądrowych ruszyło na północ.

Nowa strategia atomowa USA to nie tylko inwestycja w energetykę. To polityczny sygnał, że Waszyngton zamierza znów być liderem w technologiach, które łączą bezpieczeństwo energetyczne z transformacją klimatyczną.

Fed: cięcie, ale ostrożnie

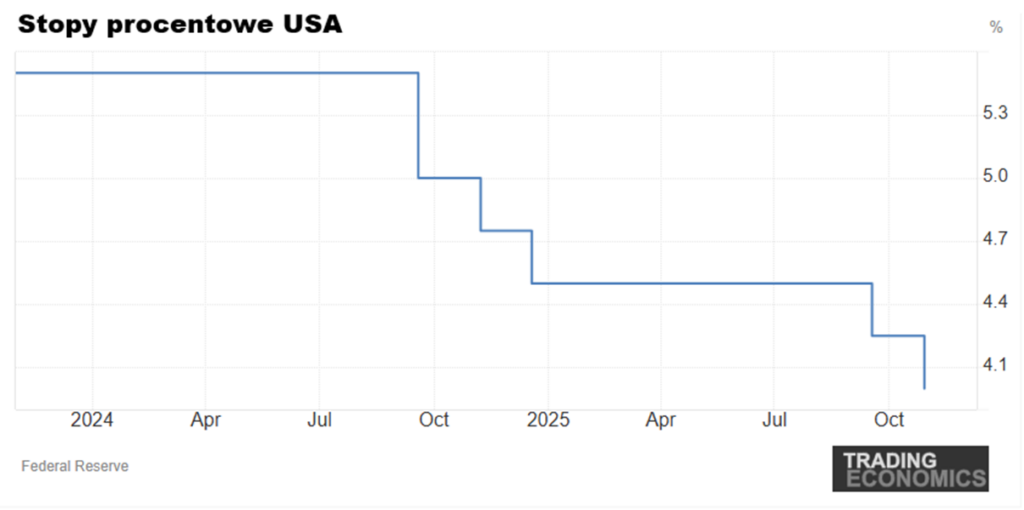

Cały tydzień zbiegł się również z kolejną obniżką stop procentpowych przez Fed, który po raz drugi poprzedniej długiej pauzie obniżył stopy o 25 punktów bazowych do przedziału 3,75–4%. Decyzja była szeroko oczekiwana, ale konferencja Jerome’a Powella szybko ostudziła euforię rynków. Szef Fedu jasno dał do zrozumienia: kolejna obniżka w grudniu wcale nie jest przesądzona.

„To nie jest coś, co można uznać za pewnik – daleko nam do tego” – powiedział Powell, sygnalizując, że amerykański bank centralny może teraz zrobić przerwę w luzowaniu polityki. Jeszcze przed jego wystąpieniem inwestorzy wyceniali z ponad 90% prawdopodobieństwem kolejne cięcie stóp w grudniu. Po konferencji ta szansa spadła do około 60%. Reakcja rynku była natychmiastowa – rentowności obligacji poszły w górę, a dolar się umocnił.

Fed jest coraz bardziej podzielony. Dwóch członków FOMC zagłosowało przeciwko decyzji: Stephen Miran chciał większej, półprocentowej obniżki, a Jeff Schmid z Kansas City uważał, że stopy w ogóle nie powinny być ruszane. Te rozbieżności pokazują, że w Komitecie rośnie niepewność co do kierunku polityki monetarnej. Z jednej strony kiełkują obawy o rynek pracy i spadek w nowo otwieranych miejscach pracy.

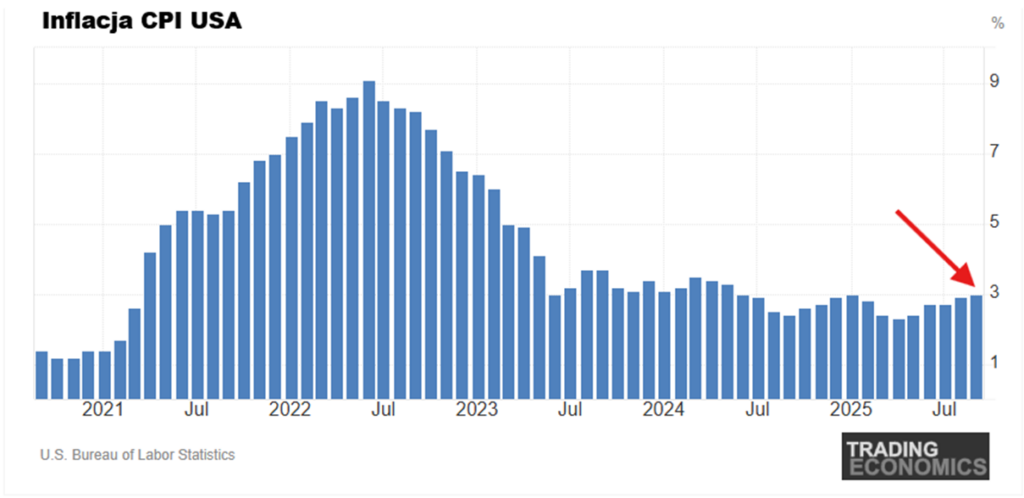

Z drugiej strony jest inflacja, która utrzymuje się w okolicach 3% rocznie, czyli cały czas powyżej celu Fedu, który jest ustalony na poziomie 2%.

Na sytuację nakłada się jeszcze jeden problem: brak aktualnych danych makroekonomicznych z powodu trwającego rządowego shutdownu. Jak ujął to Powell: „Jeśli prowadzisz w mgle, zwalniasz.” Fed więc może chcieć chwilowo wstrzymać się z decyzjami, dopóki nie odzyska pełnego obrazu gospodarki. O tym czym jest wspomniany shutdown i czemu z jego powodu w USA nie publikuje się niektórych danych makroekonomicznych znajdziecie osobny materiał, do którego odsyłam.

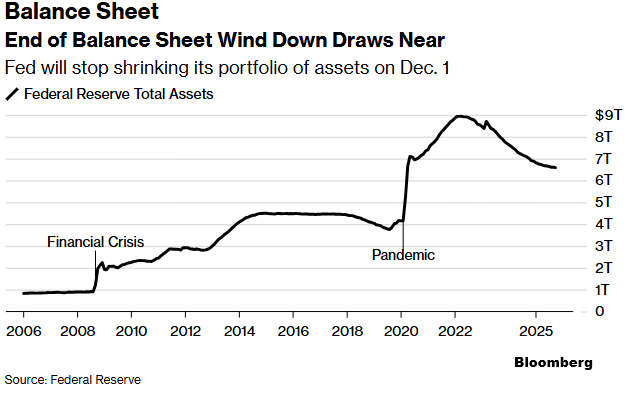

W komunikacie po posiedzeniu Fed przyznał, że wzrost gospodarczy pozostaje „umiarkowany”, a „rynek pracy osłabł”. Jednocześnie zapowiedział zakończenie programu redukcji swojego bilansu od 1 grudnia – co oznacza koniec tzw. zacieśniania ilościowego. O co chodzi? W ogromnym skrócie. W dzisiejszym systemie monetarnym jest coś takiego luzowanie ilościowe, to mechanizm kreacji pieniądza, który wiele osób dla uproszczenia nazywa „drukowaniem pieniędzy”. Natomiast zacieśnianie ilościowe, to odwrotność tego mechanizmu, która ściąga pieniądze i płynność z rynku. No i od 1 grudnia Fed kończy z tym programem, czyli de facto jest to kolejny krok do luźniejszej polityki monetarnej – podobny pod tym kątem do obniżki stóp procentowych.

Na wykresie widzicie bilans FED-u, który w czasie pandemii wystrzelił, bo Fed „drukował” pieniądze, a od 2023 roku się kurczył, bo Fed ściągał pieniądze z rynku.

Podsumowując: amerykański bank centralny po raz drugi poluzował politykę, ale nie zamierza ślepo iść dalej tą ścieżką. Powell próbuje zachować równowagę między spowolnieniem gospodarczym a ryzykiem inflacyjnym. Grudniowa decyzja stanie się więc prawdziwym testem, czy Fed rzeczywiście odpuści, czy znów wciśnie hamulec?

Wojna handlowa USA–Chiny: taktyczna pauza

Na pewno naciskać na Fed będzie jednak Trump, który również ma za sobą sukces tego tygodnia. Po miesiącach wzajemnych ciosów, ceł i politycznych oskarżeń, Donald Trump i Xi Jinping postanowili dać światu chwilę oddechu. Obaj przywódcy spotykając się w południowokoreańskim Busan ogłosili porozumienie, które ma zakończyć najostrzejszy etap amerykańsko-chińskiej wojny handlowej. Choć trudno mówić o prawdziwym przełomie, to rynki zareagowały entuzjastycznie, a inwestorzy odetchnęli z ulgą. S&P 500 w ubiegłym tygodniu bił kolejne rekordy, a Chiński Hang Seng też odbił od lokalnego dołka, niedawnej korekty.

Porozumienie zakłada ograniczenie części ceł i opłat wprowadzonych w ostatnich miesiącach. Trump ma znieść 20-procentową stawkę na chińskie towary związaną z eksportem prekursorów fentanylu, a także zawiesić planowany 100-procentowy podatek od chińskiego importu, który miał wejść w życie 1 listopada.

Prekursory fentanylu to substancje chemiczne wykorzystywane do produkcji tego niezwykle silnego narkotyku. Same w sobie często nie mają działania narkotycznego, ale po odpowiednich reakcjach chemicznych mogą zostać przekształcone w gotowy fentanyl lub jego pochodne.

Większość prekursorów fentanylu to tzw. półprodukty farmaceutyczne – legalne w zastosowaniach przemysłowych lub badawczych, ale bardzo ściśle regulowane, ponieważ w niewłaściwych rękach mogą posłużyć do wytwarzania nielegalnych narkotyków.

W zamian Pekin zobowiązał się do wstrzymania nowego systemu licencji na eksport produktów zawierających metale ziem rzadkich – kluczowych dla produkcji elektroniki, turbin wiatrowych czy uzbrojenia.

Ważnym elementem układu są też koncesje gospodarcze: Chiny mają wznowić zakupy amerykańskiej soi i rozpocząć rozmowy o dużych kontraktach na import ropy i gazu z USA, w tym z Alaski. Trump zapowiedział wręcz „bardzo dużą transakcję energetyczną”, która miałaby tchnąć życie w od dawna planowany, ale wciąż nierozpoczęty projekt eksportu LNG z tego stanu wart 44 miliardy dolarów. To właśnie surowce energetyczne – obok technologii i rolnictwa – mają stać się jednym z filarów nowego etapu w relacjach gospodarczych obu mocarstw.

Z Waszyngtonu płyną też sygnały o możliwym złagodzeniu przepisów ograniczających chińskim firmom dostęp do amerykańskich chipów, choć Trump wie, że w tej kwestii balansuje na granicy bezpieczeństwa narodowego. Z kolei Xi może zgodzić się na sprzedaż amerykańskich operacji TikToka – gest, który Trump chętnie wykorzysta politycznie, zwłaszcza w kontekście młodych wyborców.

Należy jednak pamiętać, że to raczej „pauza w wojnie”, a nie trwały pokój. Obie strony nadal grają na własnych warunkach – Waszyngton chce stabilizacji i zabezpieczenia swojej pozycji w geopolityce, a Pekin liczy na wzmocnienie pozycji technologicznej i energetycznej. Po miesiącach gospodarczej zimy nawet chwilowe ocieplenie brzmi jak dobra wiadomość.

AI – beneficjenci z zaplecza: przypadek Caterpillar

Na zakończenie mam jeszcze jeden ciekawy temat do poruszenia. W dyskusji o rewolucji sztucznej inteligencji najczęściej przewijają się te same nazwy: Nvidia, Microsoft, Amazon. To oni budują i zasilają serwery, które są sercem usług opartych na sztucznej inteligencji. Ale w cieniu technologicznych gigantów rośnie grupa firm, które nie zajmując się AI bezpośrednio, ale czerpią z niej ogromne korzyści. Jednym z najlepszych przykładów jest… Caterpillar. Tak, ta sama firma od żółtych koparek i ciężarówek budowlanych.

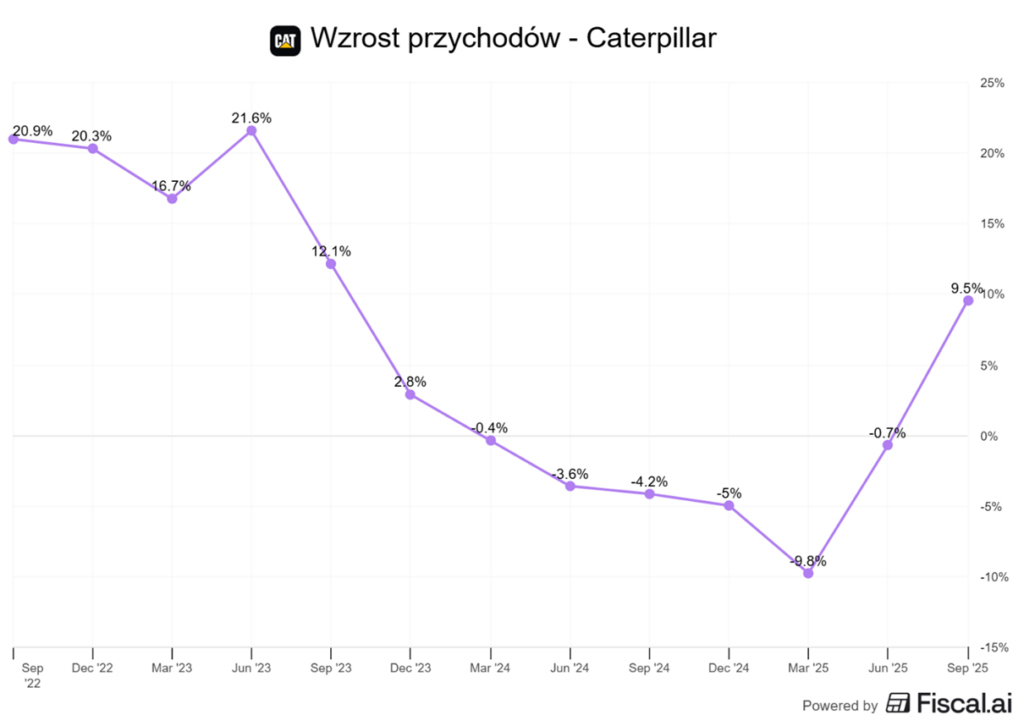

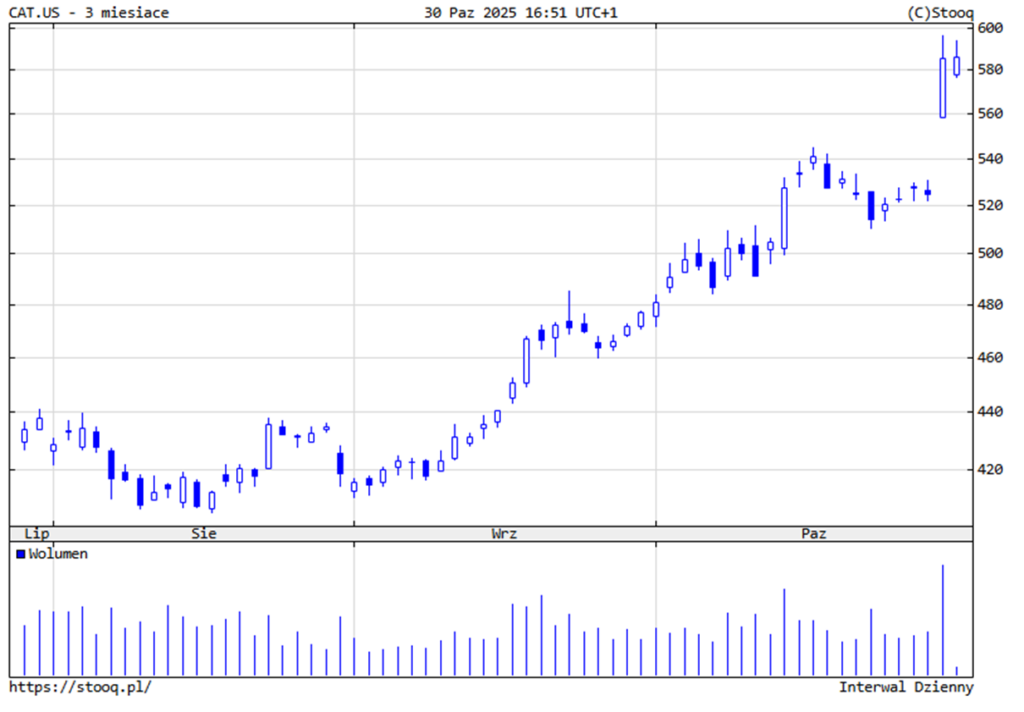

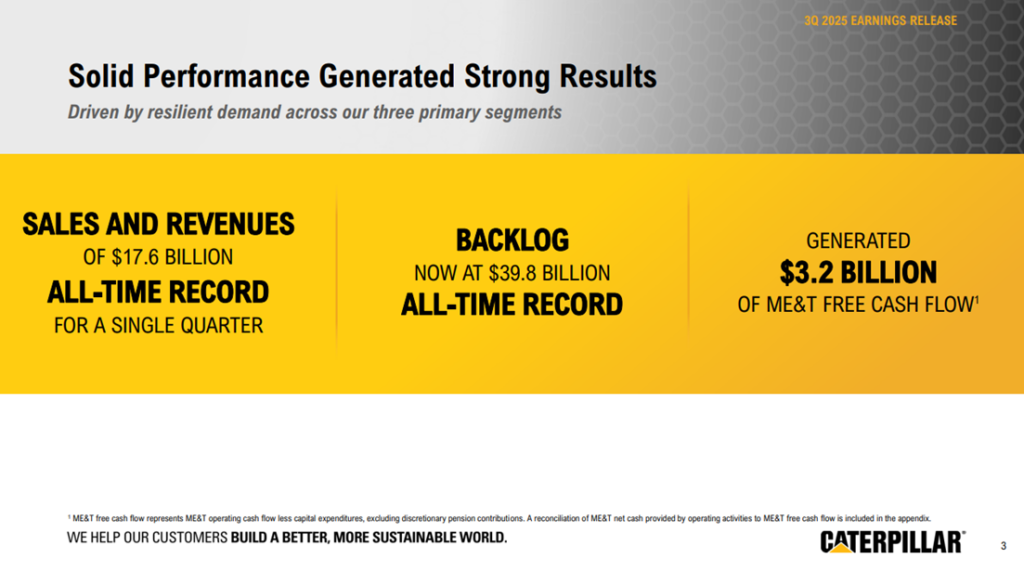

Caterpillar stał się jednym z cichych beneficjentów boomu na sztuczną inteligencję dzięki gwałtownemu wzrostowi zapotrzebowania na generatory i turbiny zasilające centra danych. To właśnie one odpowiadają dziś za pracę serwerów, które trenują modele AI i przechowują dane. W najnowszym kwartale sprzedaż tych elementów wzrosła aż o 31%, bijąc na głowę wyniki z klasycznych działów budowlanych. Dzięki temu silnemu popytowi w segmencie generatorów i turbin elektrycznych spółka zanotowała pierwszy wzrost przychodów od 2023 roku.

W efekcie akcje spółki wzrosły w jeden dzień o 14%, osiągając rekordowe poziomy.

To nie przypadek. Globalna fala budowy centrów danych napędzana przez rozwój sztucznej inteligencji potrzebuje gigantycznych ilości energii. A kiedy infrastruktura energetyczna nie nadąża, wchodzą do gry tacy gracze jak Caterpillar – dostarczając niezależne źródła zasilania, turbiny i agregaty. W rezultacie segment Energy & Transportation stał się dziś największą częścią biznesu firmy, odpowiadając za 48% całkowitych przychodów.

Wyniki kwartalne tylko potwierdzają tę transformację. Sprzedaż całkowita wzrosła o 10%, osiągając rekordowe wartości, a backlog – czyli portfel zamówień – sięgnął historycznego poziomu 39,8 miliarda dolarów. CEO Joseph Creed przyznał, że kluczowym motorem wzrostu są właśnie zamówienia na sprzęt dla centrów danych i energetyki. „Prime Power to dla nas ogromna szansa – to nie tylko sprzedaż, ale i usługi serwisowe w przyszłości” – podkreślił.

Oczywiście nawet Caterpillar nie jest wolny od problemów. Firma mierzy się z rosnącymi kosztami ceł i napięciami handlowymi, które w 2025 roku mogą kosztować ją nawet 1,7 miliarda dolarów. Mimo to zarząd pozostaje optymistyczny – prognozuje dalszy wzrost sprzedaży w przyszłym roku i utrzymanie wysokiej rentowności.

Historia Caterpillara pokazuje, że w gospodarce napędzanej przez sztuczną inteligencję zwycięzcami nie są tylko producenci chipów. Na zapleczu technologicznej gorączki stoją też ci, którzy budują fundamenty – dosłownie. Czasem, by zarobić na AI, wcale nie trzeba jej tworzyć. Wystarczy dostarczyć prąd, który pozwala jej działać.

Do zarobienia!

Piotr Cymcyk

Nie przegap – nawet 20 darmowych akcji od Freedom24, każda warta do 800 USD!

👉 Szczegóły promocji: https://freedom24.club/dnarynkow_welcome

Materiały DNA Rynków, w szczególności aktualizacje Strategii DNA Rynków, Analizy spółek oraz Analizy sektorów są jedynie materiałem informacyjno-edukacyjnym dla użytku odbiorcy. Materiał ten nie powinien być w szczególności rozumiany jako rekomendacja inwestycyjna w rozumieniu przepisów „Rozporządzenia Delegowanego Komisji (UE) nr 2016/958 z dnia 9 marca 2016 r. uzupełniającego rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 596/2014 w odniesieniu do regulacyjnych standardów technicznych dotyczących środków technicznych do celów obiektywnej prezentacji rekomendacji inwestycyjnych lub innych informacji rekomendujących lub sugerujących strategię inwestycyjną oraz ujawniania interesów partykularnych lub wskazań konfliktów interesów”. Skorzystanie z materiału jako podstawy lub przesłanki do podjęcia decyzji inwestycyjnej następuje wyłącznie na ryzyko osoby, która taką decyzję podejmuje. Autorzy nie ponoszą żadnej odpowiedzialności za takie decyzje inwestycyjne. Wszystkie opinie i prognozy przedstawione w tym opracowaniu są wyrazem najlepszej wiedzy i osobistych poglądów autora na moment publikacji i mogą ulec zmianie w późniejszym okresie.